市场化进程、独立董事声誉与盈余管理

2016-10-20 06:52高厚山张俊民

中国注册会计师 2016年10期

高厚山 张俊民

市场化进程、独立董事声誉与盈余管理

高厚山 张俊民

市场化进程独立董事声誉盈余管理

一、引言

两权分离的背景下,在诸多解决委托代理问题的方案中,企业董事会向来被认为是最高的内部监督者,而董事会履职过程中独立董事又发挥着至关重要的作用(Fama,1980;Fama和Jensen,1983)。Fama指出,企业管理者在控制了董事会之后,通常认为通过合谋方式攫取私利优于竞争方式,而外部董事制度的引入则降低了管理者合谋的可能性,更多的是刺激管理者之间竞争。

与西方国家不同,我国的独立董事制度并非自发建立的,而是证监会自2001年始强制推行的。是在我国的上市公司大股东控制、法人制度缺陷这一背景下,为保护中小投资者的利益,强制性的法律移植的结果(陈艳,2009)。加之我国独立董事的聘请大都由企业管理层或者控股股东决定,不少学者认为独立董事的投票权仅是橡皮图章,独立董事扮演的更多的是“花瓶”的角色(支晓强和童盼,2005;唐清泉,2006;唐雪松、申慧和杜军,2010;叶康涛等,2011)。因此,如何激励上市公司的独立董事保持其独立性以尽职尽责地履行其监督职责,保护中小股东的利益,无疑是一个有价值的问题。

已有研究表明,声誉是约束和激励独立董事行为的重要机制(Fama和Jensen,1983;宁向东等,2012;周泽将和刘中燕,2015;)。尽职尽责、具备高声誉的独立董事有更多被其他公司聘用的机会。相反,声誉受损的独立董事则独董市场的排斥(刘浩等,2014)。Kaplan和Reishus(1990)发现,在业绩差的公司担任董事,被其他公司聘任的概率极低。Gilson(1990)证实,公司破产重组后,离职的独立董事被其他公司聘任为独立董事的概率显著降低。Fich和Shivdasani(2007)指出,财务舞弊被发现的公司,其独立董事在其他公司任职的职位将显著减少。高声誉一方面可以为独立董事带来较高的未来收益,另一方面也意味着其声誉受损的成本高。因此,声誉机制能够有效激励独立董事尽职尽责的履行监督职责,保护中小股东的利益。

当前,我国经济发展虽取得瞩目成就,但市场化改革仍未完成。就区域而言,东部沿海地区市场化改革已取得重大进展,而在西部内陆省份,某些非市场因素仍占据重要地位,市场化进展很不均衡。作为一种非正式的契约安排,声誉机制的效用必定随市场化进程的变化而变化。厘清独立董事声誉与市场化进程之间的关系,对于更好地发挥独立董事声誉机制的作用,保护中小股东的权益,具有重要意义。

本文利用是否来自“985工程”、国家会计重点学科院校以及是否来自“前十大”会计师事务所作为独立董事声誉的替代变量,实证检验了独立董事声誉对公司应计项目盈余管理以及真实活动盈余管理的影响,并检验了市场化进程对独立董事声誉作用机制的影响。

二、理论分析与研究假设

作为一种信号传递机制,声誉能够有效缓解委托人与代理人之间的信息不对称。作为回报,市场将甄别独立董事声誉的高低,并降低高声誉者未来的契约成本、给予更多的选择机会,从而给高声誉的独立董事带来无可限量的未来收益(陈艳,2009)。声誉的建立需要独立董事长期的投入、积累,来之不易,然其损毁却只在朝夕之间,并带来一系列“不良反应”。Fama和Jensen(1983)发现,当独立董事未能尽其职责时,会损害其声誉,并且未来一定时间内很难谋求其他公司的独立董事职位。Shivdasani(2007)同样发现,在独董任职期间,倘若公司因财务舞弊而遭受起诉,那么其他公司聘任该独董的概率将显著降低。因此基于声誉机制的解释,公司事务中,独立董事履行职责将提升其自身声誉,增加自身价值,并且拥有更多的担任独董的机会,但这也意味着公司一旦出现重大经营问题或者法律问题,其遭受的损失也更大。因此,为规避这些风险,高声誉独立董事更可能尽职尽责地履行其监督职责,提升企业的盈余质量以规避自身声誉受损风险。基于以上分析,提出如下假设:

H1:在其他条件不变的情况下,公司的独立董事声誉越高,其盈余管理程度越低。

一个地区的市场化进程反映了该地区的经济发展水平以及资源的流动程度。当前,我国的市场化改革仍在继续。东部沿海区域,市场化程度已经取得决定性进展,而在西部内陆地区,某些非市场因素还占据着重要地位(樊纲、王小鲁等,2011)。市场化进程被认为是公司外部法治水平的体现(王亮亮、王跃堂和王娜,2013)。市场化进程较高的区域,具有较好的法律环境,而法律环境的改善能够有效缓解代理问题,提升企业治理水平,与此同时企业利用盈余管理操纵利润的风险加大,因此法律环境的改善能够有效抑制企业盈余管理行为。另一方面,随着市场化进程的加深,对投资者的法律保护等机制也随之完善。投资者可通过法律诉讼等途径维护自身权益。随着正式制度愈加完善,市场对于声誉这种非正式制度的依赖逐渐降低,因此独立董事声誉对企业盈余管理行为的抑制受到一定的弱化。基于以上分析,提出如下假设:

H2:随着市场化进程的提高,高声誉独立董事对企业盈余管理的影响将趋于减弱。的估计值。

三、研究设计

(一)盈余管理的度量

1.应计项目盈余管理的度量

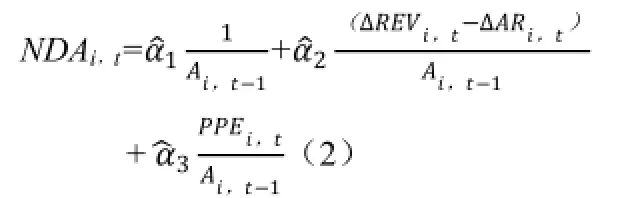

Dechow(1995)研究证实,截面修正的琼斯模型计算的操控性应计具有较高的准确性。故本文采用修正截面的琼斯模型,按照行业以及年份估计企业应计项目盈余管理,具体估算模型如下:

其中,TAi,t代表i企业第t年度的总应计,为该企业营业利润与其经营活动现金流量之差,并经第t-1期期末总资产调整后所得。代表i企业第t年度收入与上期的差额。代表i企业第t年度期末固定资产原值。代表i企业第t-1年度期末总资产。对模型(1)分行业、年份进行回归,分别求出α1、α2、α3并带入模型(2)求出i企业第t年度的非操控性应计(NDAi,t):

2.真实活动盈余管理的度量

借鉴Roychowdhury(2006)的研究,本文从销售操控、生产操控以及酌量性费用操控三个维度衡量企业的真实活动盈余管理水平。销售操控则指企业更改其信用政策或更改价格折扣以增加企业当期的销售收入。生产操控是指企业通过增加产品产量,从而降低单位产品分担的固定成本,降低企业产品销售成本,从而增加企业的营业毛利。酌量性费用操控指企业通过削减研发费用、广告费用等项目以削低企业的费用耗费。

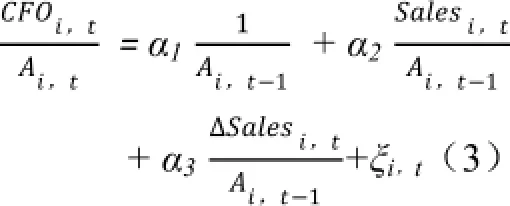

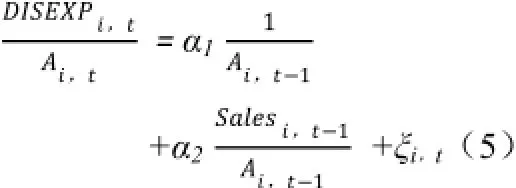

(1)销售操控。Dechow认为,企业正常的经营活动现金流与企业当期的销售收入以及企业当期销售收入变化存在线性关系。基于此,Roychowdhury(2006)构建了用于估计企业经营活动现金流正常水平的模型:

代表i企业第t-1期期末总资产。用样本公司实际经营活动现金流量减去估计的正常水平经营活动现金流量,即得i企业第t年度的操控性经营活动现金流量DCFOi,t。

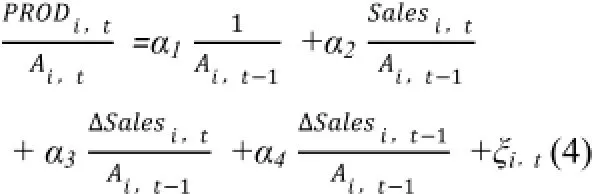

(2)生产操控。Dechow发现,企业的费用与当期的销售收入存在线性关系。基于此,Roychowdhury(2006)将销售成本以及存货变动之和定义为生产成本,生产成本模型表示为:

(3)酌量性费用操控。Dechow认为,企业的酌量性费用与企业当期的销售收入存在线性关系。但这有可能会低估残差,基于此,Roychowdhury(2006)利用滞后一期销售收入构建了酌量性费用模型:

表1 变量说明

表2 主要变量描述性统计表

借鉴Cohen的研究,利用操控性生产成本扣减操控性经营活动现金流量以及操控性酌量费用的差额定义为真实活动盈余管理总额(DREMi,t):

(二)主要解释变量

1.独立董事声誉的度量

借鉴黄海杰、吕长江和丁慧(2016)的研究,将会计专业独董分高校教师以及会计师事务所审计师两个方面进行衡量。对于来自高校的会计专业独董,以是否来自国家“985工程”高等院校或者来自会计学国家重点学科院校来衡量其声誉。对于来自会计师事务所的独立董事,参照中注协公布的事务所排名,以是否来自前十大会计师事务所衡量其声誉。若其来自前十大会计师事务所或为“985工程”以及会计学国家重点学科院校教师,说明其为高声誉的独立董事。以虚拟变量IND_REP表示独立董事声誉,倘若公司存在高声誉的独立董事,则IND_REP取值为1,否则为0。

2.市场化进程

以企业所在省份的市场化指数评分作为市场化进程(MARKET)的替代变量。其中,市场化指数评分以樊纲、王小鲁等(2011)公布的各省份评分为基础,通过百度搜索补充了2010、2012、2014年度相关数据。对于缺失年度数据,以前一年度市场化指数评分替代。MARKET越大,表示企业所在省份的市场化进程越高。

(三)研究模型与变量设计

为检验假设1,本文构建模型(7)

其中,EMi,t代表i企业第t年度的盈余管理,既包括应计盈余管理ADAi,t又包括真实盈余管理DREMi,t。IND_REPi,t代表独立董事声誉虚拟变量,如若系数α1显著小于0,则意味着拥有高声誉独立董事的上市公司盈余质量更高。CONTROLSi,t是本文设定的一系列控制变量,借鉴黄海杰等(2016)的研究,选取企业规模、是否十大、营业收入增长率、资产负债率、总资产收益率、经营性现金流、大股东持股比例、机构投资者持股比例等,详细说明说明可参见表1。

为检验假设2,本文构建模型(8)

表3 独立董事声誉、市场化进程与盈余管理回归结果

其中MARKETi,t代表第i企业所处省份的市场化进程,独立董事声誉与市场化进程的交互项(IND_REPi,t×MARKETi,t)用来检验在抑制盈余管理的过程中独董声誉与市场化进程之间的交互关系。假如α1、α2显著为负,而α3显著为正,说明独立董事声誉以及市场化进程均能有效遏制企业的盈余管理行为,并且两者在遏制盈余管理行为时存在替代关系,即随着市场化进程的加深,独立董事声誉与盈余管理之间的相关性逐渐减弱。其他变量同模型(7)。

(四)样本选择

本文选取2007-2015年度A股市场民营上市企业作为研究样本,企业性质依据CSMAR股东研究数据库实际控制人进行界定,并对获取数据进行如下处理:

(1)剔除金融保险业公司样本。

(2)剔除财务数据缺失企业样本。

(3)剔除行业观测值小于16家的公司样本。

最终得到样本观测值共计5757个。为消除异常值的影响,对所有连续变量进行了上下各1%的Winsorize处理。使用的统计软件为Stata11.0。

四、实证分析

(一)描述性统计

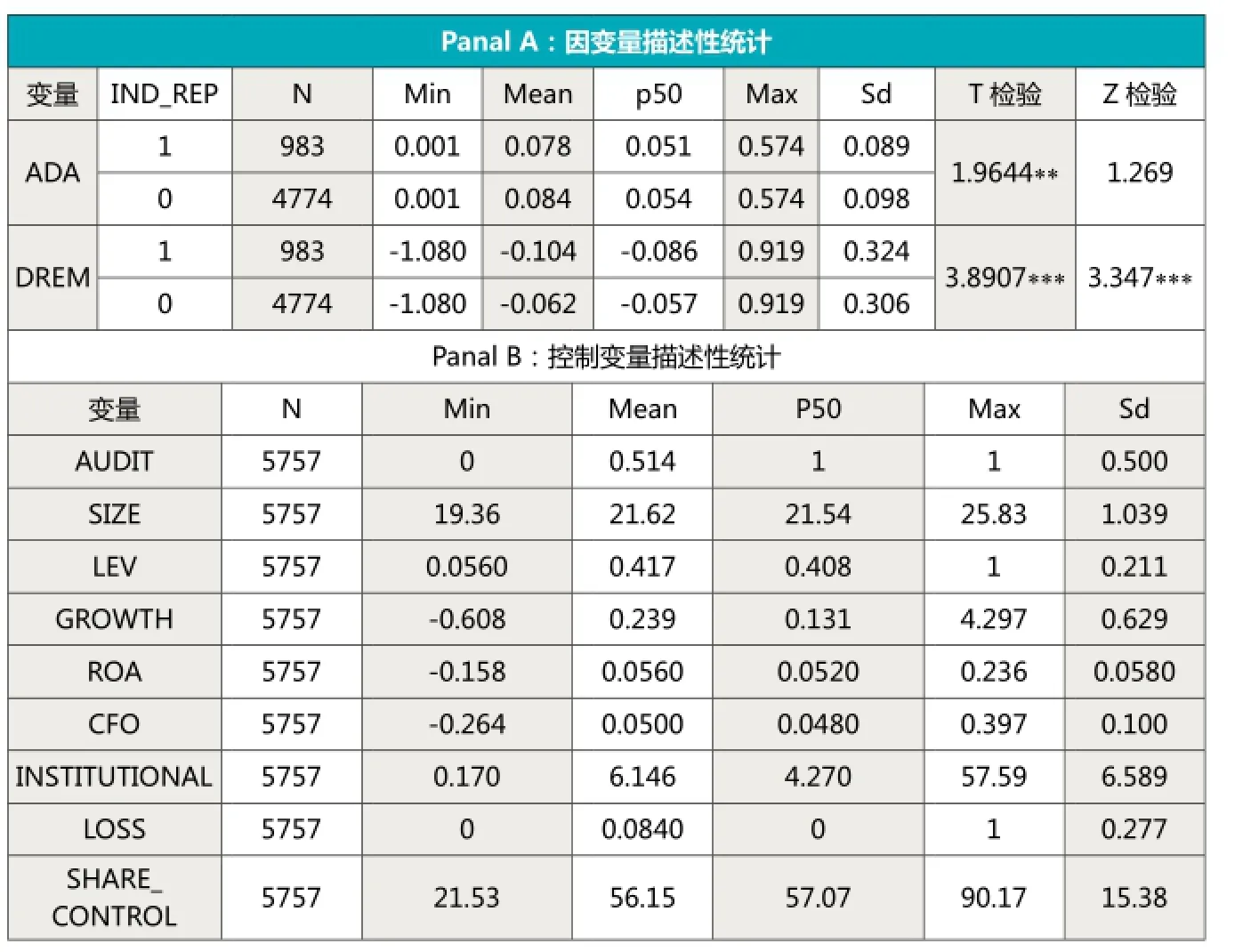

表2给出了主要变量的描述性统计结果。其中,Panal A给出了企业盈余管理(包括应计项目盈余管理以及真实活动盈余管理)的描述性统计结果以及具备高声誉独立董事(IND_REP=1)和不具备高声誉独立董事(IND_REP=0)之间的因变量均值t检验以及中位数z检验的结果。结果显示,具备高声誉独立董事的上市公司拥有较低的应计项目盈余管理(ADA)以及真实活动盈余管理(DREM),并且这种差异是显著的。Panal B 给出了控制变量的描述性统计情况。

(二)回归分析

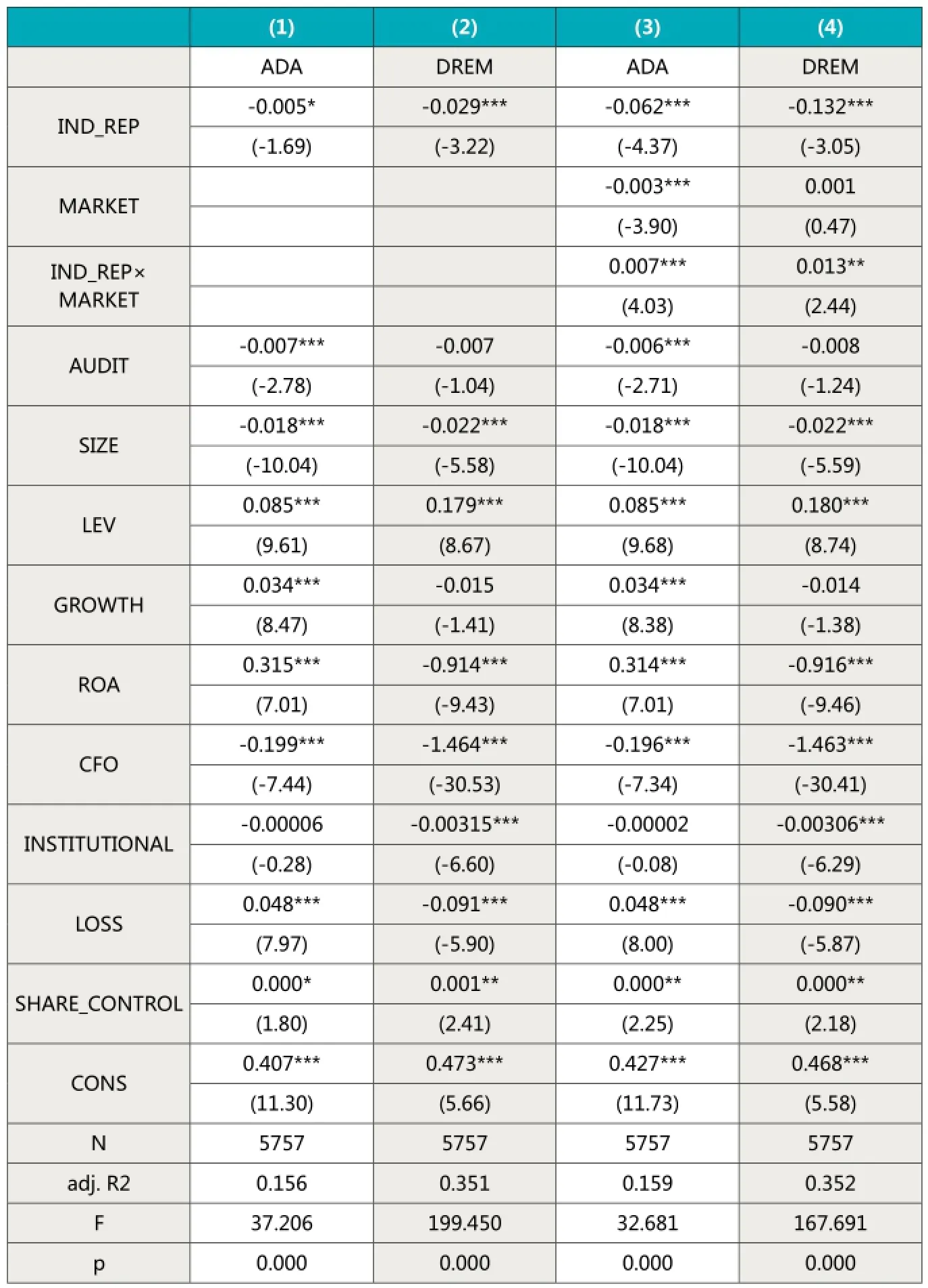

表3第(1)、(2)列给出了模型(7)的回归结果。从回归结果可知,IND_REP的系数分别为-0.005以及-0.029,并且分别在10%、1%的水平下显著,说明拥有高声誉独立董事的上市公司较其他上市公司而言,拥有更低的ADA、DREM,盈余质量更高,假设1得到验证。表3第(3)、(4)列给出了模型(8)的回归结果。根据回归结果,高声誉独立董事显著(在1%的水平上)抑制了企业的盈余管理。市场化进程与独立董事声誉的交乘项的回归系数α3与独立董事声誉回归系数α2符号相反,并且分别在1%与5%的水平上显著,表明随着市场化进程的加深,独立董事声誉对企业盈余管理的影响趋于下降,即市场化进程与独立董事声誉在抑制企业盈余管理行为反面存在替代关系。说明市场化进程较低的地区,高声誉的会计专业独立董事在抑制企业盈余管理方面发挥了重要作用,较弱的市场环境反而凸显了独立董事治理机制的相对重要性。第(3)、(4)列的回归结果支持了本文的研究假设2。

表4 独立董事声誉、市场化进程与盈余管理回归结果:不同盈余管理方向

(三)进一步分析及稳健性检验

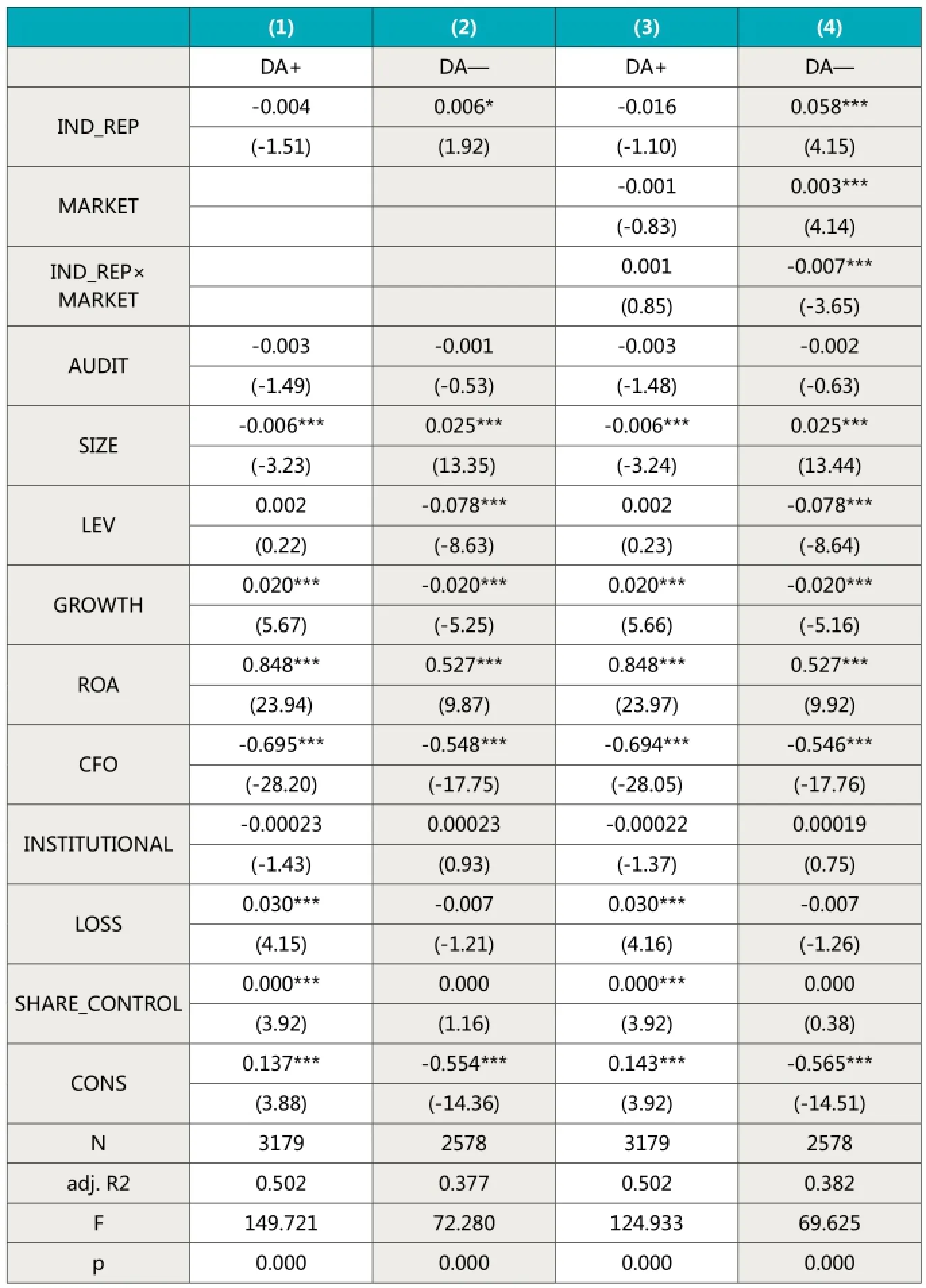

为细化研究,本文将盈余管理按照方向进行分组,以进行进一步研究。回归结果如表4所示。第(1)、(2)列分别给出了独立董事声誉与正向、负向盈余管理的回归结果,回归结果显示,独立董事声誉与企业正向盈余管理负相关,但不显著。与企业负向盈余管理正相关,在10%的水平下显著。进一步地,引入市场化进程与独立董事声誉交乘项之后(回归结果如3、4列所示),对于负向盈余管理,市场化进程与独立董事声誉交乘项回归系数与独立董事回归系数符号相反,并且在1%的水平上显著。在正向盈余管理中,无论是独立董事声誉还是市场化进程与独立董事声誉的交乘项,两者在统计意义上均不显著。

实证结果表明,较于低声誉会计独立董事,高声誉独立董事能够抑制企业负向盈余管理行为。并且在抑制负向盈余管理方面,企业所处地区市场化进程与企业聘用的独立董事声誉存在替代关系,即市场化进程低的地区,企业聘用的高声誉会计专业独立董事在抑制负向盈余管理方面发挥了积极作用。

为增进研究结果的稳健性,本文进行如下稳健性测试:

(1)变更独立董事声誉的度量方法。本文对来自高校的会计专业独董剔除来自会计学国家重点学科院校,仅保留“985工程”院校;对来自会计师事务所的独立董事按中注协每年公布的事务所排名取来自前八大会计师事务所的独立董事,生成新的独立董事声誉替代变量IND_REP2进行回归。回归结果与预期一致。

(2)变更企业盈余管理度量方法。本文采用考虑了当期业绩因素的修正截面的琼斯模型对上市民营企业应计项目盈余管理进行度量,对假设进行检验,回归结果与预期一致。

五、研究结论

本文利用是否来自“985工程”、国家会计学重点学科院校以及是否来自前十大会计师事务所作为会计专业独立董事声誉的代理变量,考察了独立董事声誉与企业盈余管理之间的关系。本文的研究结论表明,高声誉独立董事能够有效抑制企业的应计项目盈余管理行为,特别是企业的负向盈余管理。同时又能有效抑制企业真实活动盈余管理行为。这意味着声誉机制能够激励独立董事履行其监督职责。本文的研究还发现,随着市场化进程的加深,独立董事声誉与企业盈余管理行为之间的相关性趋于减弱,这表明在抑制企业盈余管理行为方面,独

作者单位:天津财经大学商学院

主要参考文献

1.Fama E . Agency problems and the theory of firm [J]. Journal of Political Economics,1980(2)∶288-307.

2.Fama E and Jensen M. Separation of Ownership and Control [J]. Journal of Law and Economics,1983,26(2):301-325.

3.张嘉兴,傅绍正. 内部控制、注册会计师审计与盈余管理.审计与经济研究.2014(2)

4.支晓强,童盼. 盈余管理、控制权转移与独立董事变更——兼论独立董事治理作用的发挥.管理世界.2005(11)

5.唐清泉. 独立董事的知识型花瓶式角色——以中国沪深两市上市公司为例.当代经济管理.2006(5)

6.唐雪松,申慧,杜军. 独立董事监督中的动机——基于独立意见的经验证据.管理世界.2010(9)

7.叶康涛,祝继高,陆正飞,张然. 独立董事的独立性∶基于董事会投票的证据.经济研究.2011(1)

8.Yermack D. Remuneration, Retention and Reputation Incentives for Outside Directors [J]. Journal of Finance, 2004,59∶2281-2308.

9.Black B, Cheffins B and Klausner M. Liability Risk for Outside Directors∶ A Cross-border Analysis [J].European Financial Management, 2005,11∶153-171.

10.Allen F, Qian J and Qian M. Law, Finance and Economic Growth in China [J]. Journal of financial economics,2005,77∶57-116

11.宁向东,崔弼洙,张颖. 基于声誉的独立董事行为研究.清华大学学报(哲学社会科学版).2012(1)12.周泽将,刘中燕. 中国独立董事声誉机制的有效性研究——基于违规处罚市场反应视角的经验证据.中央财经大学学报.2015(8)

13.刘浩,李灏,金娟. 不对称的声誉机制与独立董事市场需求——来自中国A股ST公司的经验证据.财经研究.2014(4)

14.Kaplan S, Reishus D. Outside director ship and corporate performance [J]. Journal of Financial Economics, 1990,27(2)∶389-410.

15.Gilson S. Bankruptcy , boards, banks and blockholders∶ Evidence on changes in corporate ownership and control when firms default [J]. Journal of Financial Economics,1990.27(2)∶355-387.

16.王亮亮,王跃堂,王娜. 市场化进程、真实活动盈余管理与公司未来业绩.经济管理.2013(9)

17.Dechow P M, Sloan R G, Sweeney A P.Detecting earnings management [J] . The Accounting Review,1995(70) ∶ 193-225.

18.Roychowdhury S.Earnings management through real activities manipulation [J].Journal of Accounting and Economics,2006,42(3 ) ∶ 335-370.

(1)国家自然科学基金面上项目:产权视角下的审计师声誉机制及其经济后果研究(基金号:71272189)

本文考察了我国民营上市公司高声誉独立董事是否抑制了企业盈余管理行为。基于2007-2015年我国民营上市公司样本,研究发现聘请高声誉会计独立董事的上市公司其操纵性应计盈余及真实活动盈余显著更低,说明高声誉的会计独立董事抑制了企业的盈余管理行为。进一步分析发现,公司所在地市场化程度越强,独立董事声誉对企业盈余管理的抑制作用越弱。这表明伴随市场化程度的增强,降低了对声誉等非正式契约的依赖,即市场化进程与独立董事声誉之间存在着相互替代的关系。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

银行家(2021年9期)2021-09-18

考试与评价·高二版(2020年3期)2020-09-10

中国外汇(2019年20期)2019-11-25

中国外汇(2019年10期)2019-08-27

中国外汇(2019年8期)2019-07-13

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

软科学(2014年6期)2015-01-13

民主与科学(2014年3期)2014-02-28