地方政府债务风险预警模型研究*

——基于灰色BP神经网络视角

2016-10-19 03:46燕山大学经济管理学院李春玲郭靖冉

财会通讯 2016年26期

燕山大学经济管理学院 李春玲 郭靖冉

地方政府债务风险预警模型研究*

——基于灰色BP神经网络视角

燕山大学经济管理学院李春玲郭靖冉

本文通过设计地方政府债务风险预警指标体系,结合灰色聚类评价法和BP神经网络构建非线性预警模型,在此基础上选取30个省市的样本数据,运用灰色BP神经网络进行实证分析,得出大部分样本地区债务风险处于轻警及以上水平,地方政府债务风险可控的结论。本文的研究成果有助于政府债务风险定量研究方法的拓展,同时能够为我国地方政府债务风险控制提供参考。

地方政府债务风险灰色BP神经网络

一、引言

2008年金融危机之后,中国政府庞大的经济刺激计划导致了债务规模急速扩张。审计署的数据显示,截至2013年6月底,我国各级政府负有偿还责任债务高达20.69万亿元,其中地方政府偿债金额为10.89万亿元,从偿债期限上看,近两年将迎来第一波偿债高峰。2014年两会提出中央经济工作的重点之一是防范地方政府债务风险,把地方债务纳入全口径预算管理。伴随着中国经济增速放缓,地方政府债务问题是否会引发债务危机令人担忧。关注地方政府债务风险、构建预警体系并及时化解风险,已经成为理论界和实务界亟需解决的焦点问题。

二、文献综述

(一)国外研究从国际对地方政府债务风险的研究来看,Kaminsky G.等(1998)总结了金融危机模型的相关研究,通过筛选宏观经济变量,构建了定量预警风险模型。Ma J.(2001)通过分析比较美国“地方财政紧急状态法”、哥伦比亚的交通信号灯系统等预警机制,提出政府应当扩大财政报告的覆盖范围,建立应对财政突发事件的法律框架。Kloha P.等(2005)构建了十分制基础上的地方政府债务预警模型,并对密歇根地方政府的财政压力进行了测算。

(二)国内研究国内学者对政府债务风险研究较晚,通过借鉴金融危机预警的数据处理方法,从操作层面的指标设计和预警机制的构建,对我国地方政府债务风险预警进行了相关研究。裴育和欧阳华生(2007)探讨了地方政府债务的一般性预警流程,采用合成指数法对不同类型指标进行了风险测度。王晓光(2005)分析地方政府债务风险形成的原因和存在的问题,运用模糊综合评价模型构建了债务风险预警体系。考燕鸣等(2009)剖析了地方政府债务支出绩效和过程内涵,采取因子分析法构建了评价模型,并对其可操作性进行了效果验证。章志平(2011)运用灰色系统原理来评估地方政府债务风险。卿固等(2011)基于逐级多次模糊综合评判法对地方政府债务风险进行了量化测算。

总之,国外对政府债务与财政政策的研究起步较早,对地方政府债务风险预警研究多体现在国家财政政策实践中,为我国政府债务风险与宏观经济研究提供了思路。国内学者对地方政府债务风险的研究卓有成效,但也存在着以下问题:当前研究集中于对债务风险形成机制、风险防范等领域的定性研究,对地方政府债务风险预警的定量研究较少;地方政府债务风险评价指标、评价标准尚不明确,对地方省份实际经济情况考虑较少,缺乏统一的风险界定;地方政府债务风险预警模型的构建方法多为模糊综合评价法等多元统计分析方法,在权重和评价方法上具有较大的主观随意性,无法衡量数据之间复杂的非线性关联。

综上所述,对地方政府债务风险的量化研究是今后研究的重点方向,本文在已有研究的基础上,综合运用灰色聚类评价法和BP神经网络等非线性研究方法建模,克服样本少、信息贫的不足,扩大样本风险的评估范围,构建出能够科学计量、准确识别地方政府债务风险水平的模型。

三、地方政府债务风险非线性预警模型的构建

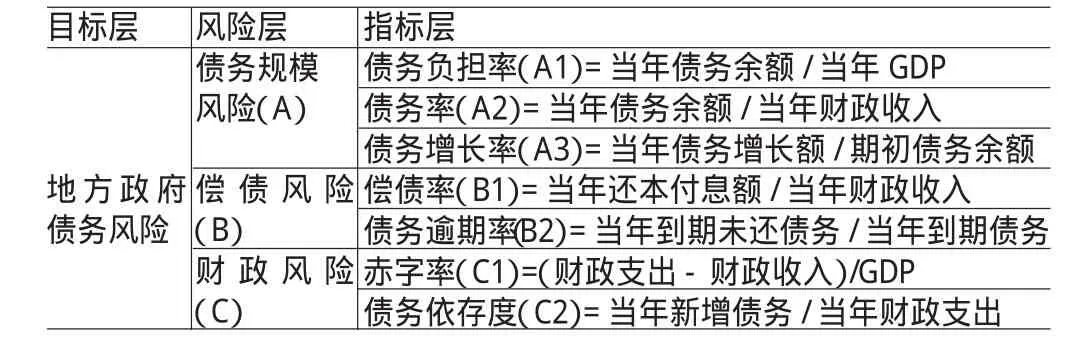

(一)地方政府债务风险评价指标体系设计地方政府债务的形成受到内外因素的影响,本身复杂性难以确定,债务风险指标的确定应当能够较为系统全面地反映影响债务风险的因素,其风险大小的变化也能够从各个因素的变化中反映出来,且能够对地方债务的状况进行定性定量的表述。通过分析地方政府债务风险形成原因,并参考已有文献和地方政府债务审计报告,本文将政府债务风险分为债务规模风险、偿债风险和财政风险三个风险子系统,并筛选了7种指标构建了地方政府债务风险评价指标体系(见表1)。

表1 地方政府债务预警指标体系

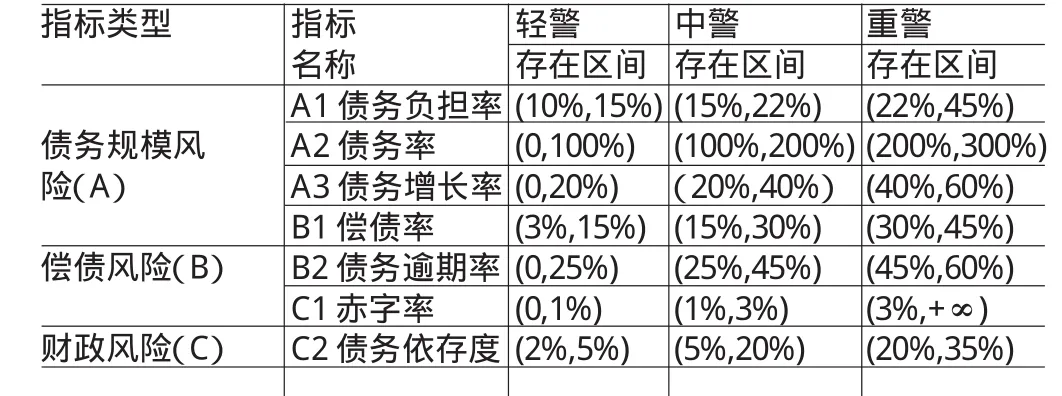

构建评价指标体系后,需要界定各指标临界值,以便确定政府债务风险的不同状态,科学合理的指标临界值对地方政府债务风险的评价至关重要。在参考相关文献(章志平,2011;卿固等,2011)、穆迪等国际信用评价机构评级标准的基础上,结合我国国情进行修正后,确定了各指标的临界值,并分别赋予其对应的风险水平(见表2)。

表2 风险指标区间设置

(二)地方政府债务风险评价模型的设计由于地方政府债务风险预警是一个包含了多种综合评价指标的输入和输出的复杂评价模型,现今研究大多采用模糊综合评价、层次分析法等方法,具有较强的主观性,在权重和结果的计算上偏差较大。地方政府债务风险评价比较复杂,各个指标之间相互影响,输入指标值和输出结果常常表现为一种复杂的非线性映射关系,故依据以往经验值和规则判断构建的预警模型会有较大的主观误差。本文结合灰色聚类评价法和BP神经网络,构建地方政府债务风险预警体系,以期达到最佳效果。

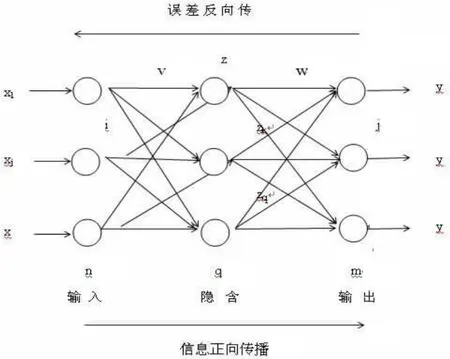

(1)以BP神经网络为预警体系的核心方法。地方政府债务风险预警通过对评价指标值的处理,将样本的判断结果归类于某一风险区间,在模式识别上,属于分类的过程;地方政府债务风险的相关数据不易获取,信息质量不是很高。神经网络模型通过模拟人脑的思维过程,能够有效处理信息不完整的数据,在实现分类的同时具有很强的容错性,故通过建立神经网络模型来开展地方政府债务风险的预警研究具有一定的可行性。

图1 BP神经网络拓扑结构

BP神经网络的训练过程如下:

信号正向传播。输入层节点为xi,隐含层节点为zk,输出层节点为yj,期望值为y0,输入层和隐含层之间的权值为vki,隐含层和输出层之间的权值为wjk。神经单元的阈值为q,隐含层和输出层的传递函数为f。

隐含层节点的输出:Zk=f(∑vki×xi-qk)=f(netk)(1)

输出层节点的输出:yl=f(∑wjk×zk-ql)=f(netl)(2)

传递函数能够反映下层输入对上层节点的刺激脉冲强度,一般取在(0,1)内取值的函数sigmoid函数f(x)=1/(1+e-x)。

误差反向传播。根据各层误差,修正权重,在逐次训练中,计算各层误差e:

当误差小于拟定误差,即停止训练。

(2)以灰色聚类评价法为预警体系的前置体系。BP神经网络的训练和测试样本要求包含输入值和期望值,这要求根据已建立的评价指标体系,得出样本的风险评价值。由于政府债务管理体制的不完善,政府债务的数据具有极大的隐蔽性和不完整性,债务风险的测定具有样本少、信息贫的特征,多元回归统计方法等精细化模型难以回避拟合效果差、误差大的问题,不是解决复杂问题的有效途径。灰色系统理论是不确定系统研究方法,其研究对象是“外延明确,内涵模糊”的不确定系统,通过对部分已知信息的开发,实现对整体较为精确的描述和认识。本文采用灰色聚类评价法,对样本数据进行白化处理,将其划分为几个灰类,以此得到各样本所处的风险水平。

具体步骤为:将n个对象关于指标j(j=1,2,3...,m)的取值相应分为k(k=1,2,3...s)个灰类,称为j指标的子类,分别赋值;构造其白化权函数fki(·),计算出指标子类白化权函数(隶属度)fkixij;构造对象i关于k灰类的综合聚类系数σki;比较对象i指标k的综合聚类系数,取max{δki}=δk*i,判断对象i是否属于灰类k*。

四、地方政府债务风险预警实证分析

选取2013年30个省市的地方政府债务数据为样本,根据构建的评价指标体系计算出相应的指标值,运用层次分析法和灰色聚类评价法来测算样本数据的风险综合评价结果,以此作为BP神经网络的期望输出值。所用原始数据源于各省市债务审计报告和政府工作报告,个别指标根据公式测算得出。

(一)地方政府债务风险综合评价值测算

(1)层次分析法与熵值法结合确定权重。将层次分析法和熵值法两种赋权方法相结合,既包含了专家(包括高校教师、政府部门工作人员和评估机构)的意见,又考虑了指标本身信息的含量,能够有效减少主观偏差,提高权重的准确性。通过计算两者均值,得到修正后的指标权重。如表3所示。

表3 主客观赋权结合确定指标权重

(2)灰色聚类评价法确定各样本风险综合评价值。灰色代表信息的不确定,灰色聚类评估根据评价标准划分若干个灰类,通过白化权函数进行隶属度的测算,结合各指标权重,通过换算得到最后的评价值,并确定最后所属的灰类。

二是构造白化权函数。灰色理论里灰数是外延明确,内涵不确定的数集,灰数的定量是通过白化实现的,白化权函数是对灰数各元素取值的可能性的函数描述,能够定量地说明某一评估对象隶属于某一灰类的程度大小。关于灰类k (k=1,2,3)的中心点三角白化权函数公式如(4)式所示。

中心点指灰类的某一点,可以是对应小区间的中点,记为λk,将各灰类按不同方向进行延拓,确定λ0和λk+1,将样本对应指标值代入函数式,计算各灰类的函数值,并取最大值确定隶属度,判断该样本指标所属的灰类。

三是计算综合聚类系数,其中ηkj为指标j在k子类的权重:

四是判定对象所属灰类:

若U=max{σki}=σki*,则断定对象i属于灰类k*。

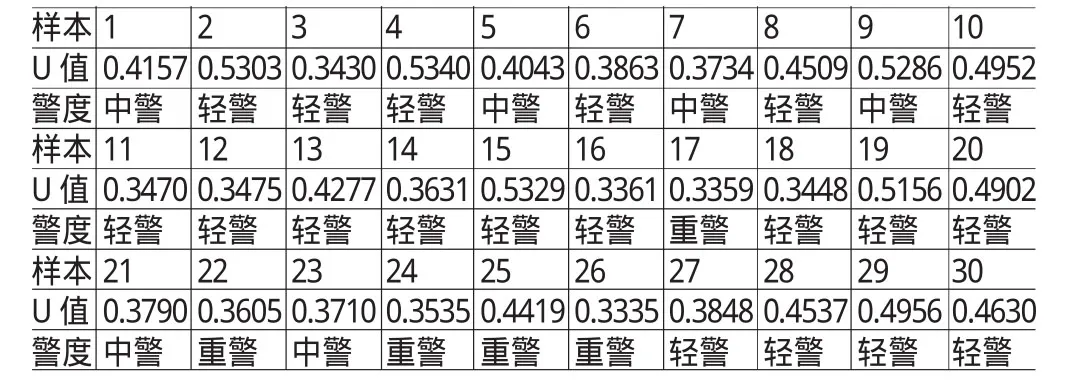

样本数据的评价结果如表4所示。

表4 样本债务风险综合评价结果

由表4可知,30个样本中,债务风险水平处于轻警状态的有19个,占总体比例66.3%;处于中警状态的有6个,占总体比例20%;处于重警状态的有5个,占总体比例16.7%。整体上看,样本处于轻警及以上风险水平,这说明我国大部分地方政府债务风险较低,总体可控,然而仍有将近一半水平的地区为中重警状态,因此加强债务管理,防范债务危机刻不容缓。从指标层次上分析,在白化权函数的基础上计算隶属度,得出各指标在三个区间的样本分布。

如表5所示,根据各指标在三个灰类的白化权函数值测算得出,样本指标值大部分分布在轻警和中警区间,其中:(1)反映债务规模的指标:债务负担率和债务率在中警和重警区间分布相对较多,结合债务增长率,近年来增长速度较快,表明地方政府债务规模膨胀已成债务危机的一大主因,应当从规模上把控债务风险。(2)反映偿债风险的指标:偿债率集中分布在中警和重警区间,债务逾期率集中分布在轻警区,反映在未来几年内地方政府还债压力较大,为保证较低的债务逾期率,防范债务危机,在债务管理上应当安排好偿债基金,防止债务到期后的还债支出影响财政在经济发展的投入。债务逾期率集中分布在轻警区,由于根据各省市债务审计报告得出,不排除因现实数据隐瞒等原因造成的偏差。(3)反映财政风险的指标:赤字率相对集中于轻警区间,这是由于采用了地方综合财力的口径计算,得出地方政府赤字压力较小。而现实中,我国财政规定地方政府不列赤字,且研究参考的赤字多为一国中央政府赤字率,地方财政赤字的管控相对较少,加上各省市财政收入计算口径不一致,现实中财政赤字的测算更为复杂,故应当加强对地方财政赤字的管理,并制定出地方政府赤字率的合理评价标准。

刘德平教授在接受采访时,给我们讲了这样一个真实的故事。有一名糖尿病患者叫杨金忠,家里三代都患有糖尿病,爷爷因糖尿病并发脑溢血不到50岁就去世了,父亲因糖尿病双眼几乎失明,吃喝拉散全要靠体弱多病的母亲照顾,而他没到50岁血糖却高了近20年。为了控制病情,杨金忠没有吃过一口甜食、一顿饱饭,生活不仅毫无乐趣,而且还天天寝食难安,担心会走上父辈的老路。为了降糖,从二甲双胍到优降糖、美吡达……每出一种降糖药,杨金忠都率先服用,可血糖仍然居高不下,有时候吃药会降得快些,但不吃反弹得更快。杨金忠曾几次病重入院,胰岛素越打越多,眼睛越来越看不清东西,脚肿得连鞋都穿不上。

表5 各指标风险区间分布

(二)BP神经网络算法的实现通过以上步骤得到了神经网络训练所需的样本输入和输出值,BP神经网络算法的实现包括神经网络的构建、样本的训练和测试。

(1)网络设计。将样本随机分为27个训练样本和3个测试样本,运用Matlab6.5的神经网络工具实现BP算法对地方政府债务风险的预警。网络设计如下:

网络层数:对于一般的模式识别问题,三层网络结构可以很好地解决问题,故构建的神经网络包括输入层、隐含层和输出层三层。

各层神经元个数:输入层神经元为评价指标,共7个;输出层神经元根据风险水平分为三类,以二进制表示,即001代表轻警区,010代表中警区,100代表重警区;隐含层节点个数m,由公式近似表示:,n为输入层节点的个数,本文隐含层节点为15个,实际训练中理想个数的确定,需要通过不断计算迭代实现。

训练次数和误差值:本文选取的样本训练次数为500次,神经网络误差值为0.005.

函数:隐含层神经元传递函数为S型正切函数tansig(),输出层神经元的传递函数选取S型对数函数logsig(),训练函数为L-M优化算法trainlm()。

学习速率:选取的学习速率为0.01。

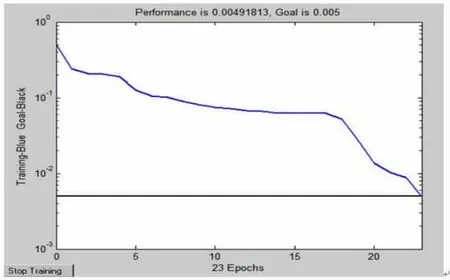

(2)网络训练。在创建好神经网络后,利用27个训练样本,对神经网络进行训练,随机产生各层权重和阈值,直到误差达到了设定的目标值,则停止训练。如下图所示,隐含层节点为15时,训练至23次,网络收敛,各功能趋于稳定,训练结束。此时mse均方误差为0.00088582。

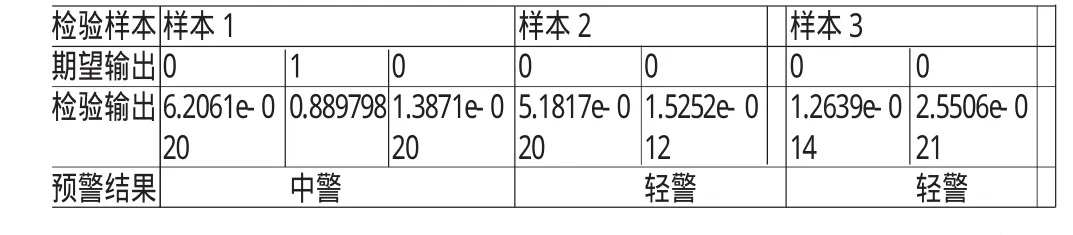

(3)网络测试。利用3个测试样本,对训练成熟的网络进行测试,测试的目的在于检验神经网络的泛化能力,利用保存好各项参数的神经网络,对新样本进行拟合测试。如果拟合效果好,仿真结果显著,则神经网络可以作为一个预测模型,可以直接输入地方政府债务风险指标值,对地方政府债务风险进行评价分类,实现预警目的。利用Matlab实现的网络测试结果如表6所示。

图2 BP神经网络误差曲线变化线

表6 神经网络检验输出

由表6可知,神经网络的仿真效果很好,平均误差为0.0113,检验得出的预警结果与期望值基本一致,说明神经网络已经达到了仿真要求,可以应用于地方政府债务风险的预警。

五、结论

本文运用灰色聚类评价法和BP神经网络两种方法,以地方政府债务风险为研究对象,选取了2013年30个省市的样本债务数据,构建了基于灰色BP神经网络的地方政府债务风险预警模型,得出以下结论:

首先,构建了地方政府债务风险评价指标体系,构造了包含债务规模风险、偿债风险和财政风险三个层次的指标体系,在主客观赋权的基础上,运用灰色聚类评估法,测算出30个样本的地方政府债务风险评价值,结果显示66.3%的样本地区地方政府债务风险处于“轻警”以上程度,表明2013年我国地方政府债务风险水平相对较低,总体风险可控。本文还从指标层次对风险水平的样本分布进行了分析,显示样本地区地方政府债务结构管理较完善,但债务增长率较快,未来几年面对较大的偿债压力,应当加强对地方政府债务的管理和监控,防范债务危机。

其次,在灰色聚类评价结果的基础上,以样本地区具体指标值为BP神经网络输入层节点,以债务风险评价结果为神经网络的输出节点,设置了27个训练样本和3个测试样本,对BP神经网络进行了训练和测试。测试结果与期望值误差较小,能够满足达到仿真预警的要求。运用神经网络的泛化能力,只要获取我国地方政府债务的相关数据,输入该预警系统,便可及时获取该地区的债务风险评价结果,能够提高预警工作的效率和准确性。

地方政府债务风险预警是综合了地方财政、经济发展的复杂问题,实际应用中应将定量分析和定性判断相结合,针对各地方政府综合实力和债务管理的具体特点,建立具备地方特色的债务管理指标体系,防止一刀切,惟其如此,地方政府债务风险预警系统才能更充分地发挥作用。此外,本文研究结果是基于2013年地方政府债务审计报告等档案数据计算得出,考虑到债务数据的复杂性,不排除因现实数据的隐瞒而造成的与实际风险之间的偏差。

*本文系河北省社科基金项目“河北省地方政府债务风险管控研究”(项目编号:HB14GL015)、河北省软科学研究计划“基于竞争视角的地方政府债务问题研究”(项目编号:15456208D)阶段性研究成果。

[1]裴育、欧阳华生:《我国地方政府债务风险预警理论分析》,《中国软科学》2007年第3期。

[2]王晓光:《地方政府债务的风险评价与控制》,《统计与决策》2005年第18期。

[3]考燕鸣、王淑梅、马静婷:《地方政府债务绩效考核指标体系构建及评价模型研究》,《当代财经》2009年第7期。

[4]章志平:《中国地方政府债务风险灰色评估和预警》,《统计与决策》2011年第15期。

[5]卿固、赵淑惠、曹枥元:《基于逐级多次模糊综合评价法构建地方政府债务预警模型》,《农业技术经济》2011年第2期。

[6]洪源、刘兴琳:《地方政府债务风险非线性仿真预警系统的构建——基于粗糙集-BP神经网络方法集成的研究》,《山西财经大学学报》2012年第3期。

[7]张明喜、丛树海:《丛树海我国财政风险非线性预警系统——基于BP神经网络的研究》,《经济管理》2009年第5期。

[8]谢征、陈光焱:《我国地方债务风险指数预警模型之构建》,《现代财经:天津财经大学学报》2012年第7期。

[9]翟杨:《基于BP模型的我国地方政府性债务风险预警系统研究》,云南财经大学2015年硕士学位论文。

[10]Kaminsky G,Lizondo S,Reinhart C M.Leading Indicators of Currency Crises[J].Internat-ional Monetary Fund Staff Papers,1998,(1):1-25.

[11]Jun M.Monitoring FiscalRisks of Subnational Governments:Selected Country Experiences[J].World Bank,2001,(6):2-38.

[12]Kloha P,Weissert C S,Kleine R.Developing and Testing a Composite Model to Predict Local Fiscal Distress[J]. Public AdministrationReview,2005,65(3):313-323.

(编辑成方)

猜你喜欢

包装工程(2022年1期)2022-01-26

意林原创版(2021年7期)2021-08-03

英语文摘(2021年2期)2021-07-22

中国外汇(2019年10期)2019-08-27

软件导刊(2018年11期)2018-11-19

现代计算机(2018年27期)2018-10-25

舰船电子对抗(2017年6期)2018-01-11

商界评论(2016年6期)2016-07-01

互联网天地(2016年1期)2016-05-04

清风(2014年10期)2014-09-08