ABC成本法在高校全成本核算体系中的运用

2016-10-19 03:25聊城大学财务处谷书平山东科技大学继续教育学院谷福云

财会通讯 2016年26期

聊城大学财务处 谷书平 山东科技大学继续教育学院 谷福云

ABC成本法在高校全成本核算体系中的运用

聊城大学财务处谷书平山东科技大学继续教育学院谷福云

本文运用ABC成本法,结合当前我国高校成本核算存在的问题及可行性,从资源确认、作业及作业中心确定、资源消耗动因及归集、作业成本费用归集等角度构建高校全成本核算体系。

ABC成本法成本核算资源

一、高校全成本核算存在的问题

(一)成本核算体系及安全度相对较低高校是成本核算唯一主体及责任中心,虽然下设相关单位,但是基本属于辅助核算性质,缺乏独立核算主体。目前,大部分高校均采用收付实现制,设计费用核算报表包括收入支出表、支出明细表,其中事业支出以教育事业支出、科研事业支出为主,下设相关费用项目,但是各项费用所形成固定资产不计提相关折旧费用,导致高校科研成本的核算数据难以反应支出产出比,在高校学生培养成本费用核算就存在很大弊端。

(二)成本核算方法系统性不强主要表现在:一是高校采用教育总成本、平均成本核算方法选择可行性不足,大多数高校均采用估算方法对教育全成本及平均培养成本核算;二是高校对间接费用标准相对单一。间接费用是高校成本核算的关键,需要对教育全过程所发生教学、管理、后勤等费用采用合理方法进行归集。但是,大多数高校对间接费用的归集采用在校学生人数为标准进行分配,导致间接费用归集的科学性不足的问题。同时,该方法并未反映教育成本对象的真实成本,对于高校后续成本分析及成本控制都产生不利影响。

(三)成本控制机制建设滞后虽然我国高校对教育成本控制的意识越来越强,部分高校已经构建财务控制制度及预算管理制度,以对高校教育成本进行控制,在各学年之初就编制相应的成本预算表,将其下发至各教学部及职能部门,由各院系结合自身实际需要制定相应的预算编制,报送至财务处统一进行调配种成本控制。但是,当前高校管理者对成本控制的意识依然相对较弱,缺乏全局性控制意识,过度重视经费核算,对成本核算意识相对较弱,缺乏完善的成本控制机制。

二、ABC成本法在高校全成本核算中运用的可行性

(一)科学的高校管理体系一方面,高校具有严格的管理层次和结构,以及规范化管理制度。高校为社会提供知识服务,从事非物质服务管理,管理机构表现为院系、科研机构等,其中院系承担教学任务、学生管理、学科建设等,科研机构承担技术创新、管理创新、学术创新等职能。院系划分以职能部门所承担职责为基础,二级院系和高校一级部门在职能上相互联系,各个院系、专业之间相互联系,高校是一种职能形式的平行机构,在高校实施ABC成本法的风险及付出的成本相对较低。另一方面,高校管理人员的专业化素质较高,大多数高校院系、科研机构管理涉及的专业性较强,涉及到领导、组织、协调、教学评估、教学监控等多方面的职能,这就客观要求高校管理人员需要掌握所方面专业知识与技能,为高校实施成本核算提供了保障。

(二)良好的高校软硬件环境支持在激烈的市场竞争下,高校不断强化自身内涵修炼,以提升教学水平为己任,对教学方法、教学模式、教学体系、教学成果的重视程度较高,将其作为吸引学生资源的关键举措,为成本动因确认提供保障。目前,大多数高校对学生管理均采用信息化技术,如在成绩评价、图书借阅、选修课分配、财务管理等方面均采用信息化系统,为ABC成本法的运用提供硬件条件。

(三)ABC成本法与高校教育成本的内涵基本一致一方面,两者核算的直接费用相对较少,而间接费用核算项目相对较多。在高校全成本核算过程中直接进行成本核算项目较少,多数均需要进行分配以后再进行成本核算归集,但是当前高校间接费用归集标准单一,成本归集准确性相对较低,需要进一步构建科学准确的成本归集体系,ABC成本法则提供了这样一种途径。另一方面,两者核算对象均呈现出多元化趋势。在高校教育规模不断扩大背景下,高校培养对象呈现出多样化特征,不同层次下的学生教育支持存在明显差异,高校对教育成本核算提出更高要求,不同层次及专业学生需要结合自身情况制定开展成本核算工作,以提升成本控制的科学性及有效性。

三、ABC成本法在高校全成本核算体系的应用

(一)高校资源确认首先必须明确高校全部开支项目,确认高校教育成本核算资源,剔除无关学生培养资源。高校全成本可以分为应计入高等教育成本支出及不计入高等教育成本两类,其中应该计入高校教育成本的支出包括本期教育成本支出、非本期教育成本支出两类。不计入教育成本支出则可以直接从核算体系中剔除。应该计入本期高校教育成本直接成本进行直接对象归集,间接成本则应该单独开展归集工作。不能计入本期高等教育间接成本采用权责发生制进行折旧摊销,运用相应的计提折旧方法进行间接成本合并与摊销,以此归集本期间接成本。高校教育成本资源项目包括办公费、科研经费、折旧费、工资及津补贴、差旅费、水电气费等。

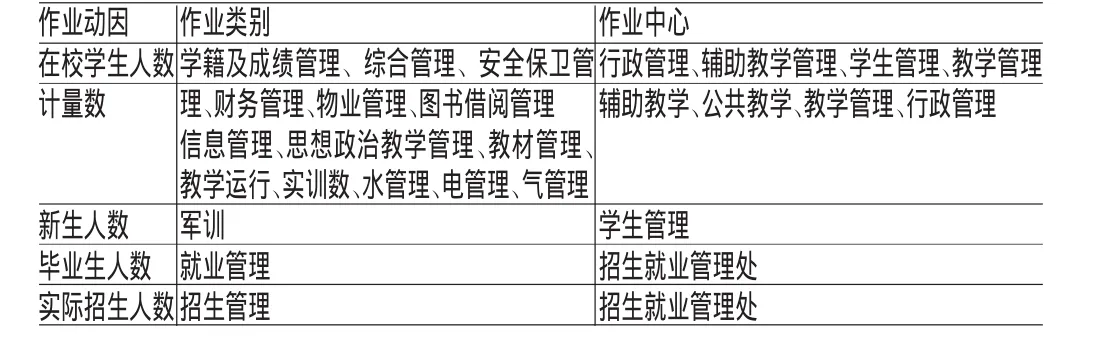

(二)高校作业及作业中心确定高校教育活动相关直接作业较多,包括与教学管理、实践教学管理、招生就业管理、行政管理、水电气管理等方面的相关作业类别,剔除与高校教学活动无关成本项目,可以大致将高校作业划分为如表1所示的作业类别。

表1 高校主要作业项目及部门

由表1可知,高校全成本核算的项目较多,如果逐一分析各项目将引起高校成本核算过度复杂,可行性较低的问题,与成本核算的效益分配目标相去甚远,因此必须构建作业中心来进行作业项目归集,结合高校作业相关性,将各项作业划分为直接归属成本、行政管理、教学管理、学生管理、招生就业管理、公共课堂管理及资产折旧管理等作业中心,可进行直接归属院系成本划分为高校直接作业成本,否则划分为间接作业成本,具体如表2所示。

表2 高校作业中心确定

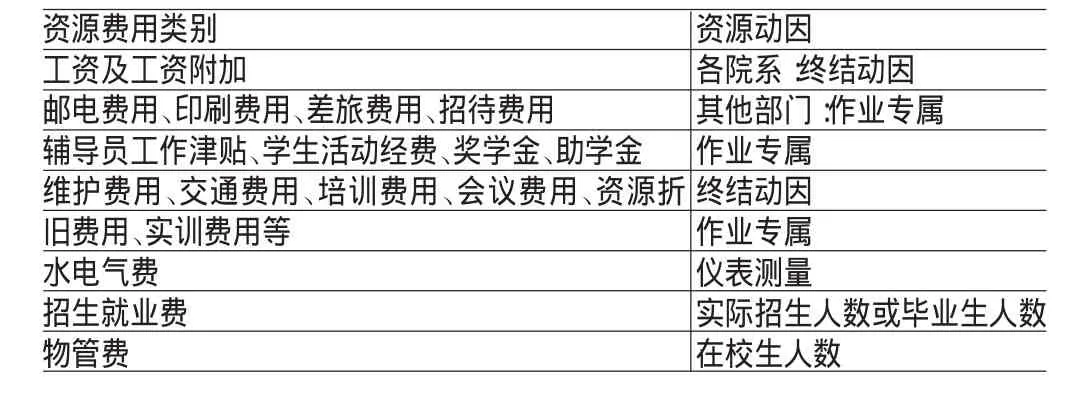

(三)高校资源消耗动因及归集在确定作业及作业中心以后,就需要对高校资源消耗动因进行分析并进行资源消耗归集。一般而言,资源消耗动因可以划分为直接计入院系成本终结性资源动因、专属资源动因及先分解后归集的资源动因等三类,具体如表3所示。

表3 高校资源动因

由表3可知,高校资源消耗动因大致包括终结性资源资源消耗归集、作业专属资源消耗归集、非作业专属资源消耗归集等内容,其中终结性资源消耗归集指不以作业归集分配为前提,直接计入各院系或专业学生教育成本的各项成本支出。非作业专属资源消耗归集指包括行政管理费用在内的高校整体性、综合性较高的费用,难以直接计入任何一项费用,需要先进行量化,然后进行分配的各项成本支出,具体如表4-表6所示。

表4 高校终结性资源消耗归集

表5 高校各个院系作业专属资源消耗归集

表6 高校非专属资源(固定资产等)消耗归集

(四)高校作业动因确定及分配高校作业动因确定是指将高校各个作业中心各项作业所消耗资源进行对象归集的活动,作业动因确定是成本核算的关键环节,其划分如表7所示。

表7

结合我国高校成本核算作业动因归集,可以采取如表8所示的方法进行高校全成本核算方法。

表8 高校间接作业中心的作业动因分配

[1]孔龙、蒋夏杰:《试论作业成本法下高校科研成本核算——基于安徽省某高校的案例》,《经济研究导刊》2011年第18期。

(编辑杜昌)

猜你喜欢

中国市场(2021年34期)2021-08-29

古今农业(2021年1期)2021-07-20

消费导刊(2018年10期)2018-08-20

消费导刊(2018年8期)2018-05-25

财讯(2018年13期)2018-05-14

财讯(2018年10期)2018-05-14

科技视界(2018年34期)2018-02-25

大学生(2016年7期)2016-04-29

党政干部学刊(2015年9期)2015-12-24

当代修辞学(2014年3期)2014-01-21