财务共享服务中心构建的关键影响因素分析*

2016-10-19 03:42武汉纺织大学会计学院杨寅赵立彬

财会通讯 2016年26期

武汉纺织大学会计学院 杨寅 赵立彬

财务共享服务中心构建的关键影响因素分析*

武汉纺织大学会计学院杨寅赵立彬

本文在丰富和完善构建财务共享服务中心理论的基础上,总结构建财务共享服务中心的关键影响因素:信息系统、战略规划、组织结构、管理制度和流程设计,并深入揭示这些关键影响因素相互之间的关系,应用结构方程SEM模型理论对企业集团财务共享服务中心相关数据进行实证研究,为企业集团构建财务共享服务中心提供可以借鉴的理论体系和实践支撑。

财务共享服务中心结构方程模型关键影响因素财务管理

一、引言

随着互联网技术和计算机技术的不断发展,财务共享服务中心作为一种新的集团化财务管理模式正在许多跨国公司和国内大型企业集团兴起与推广。共享服务最早是由美国福特公司于20世纪80年代初建立,20世纪90年代,财务共享服务中心在美国的大型跨国集团如福特、通用、杜邦、惠普等实行。全球一体化的不断深入引起企业集团面临更大的市场冲击,财务共享服务中心也由成本中心逐步转变为利润中心,通过与企业集团签订服务协议,确定服务内容,根据服务难易程度及工作量进行收费,从而实现其自身工作特征转变(Keith和Hirschfield,1996)。财务处理流程通过标准化和统一化的理念在企业集团进行再造和优化,运用处理后的流程方式在财务共享服务中心进行具体实施,达到创新式的财务管理模式(Moller,1997)。财务共享服务中心将企业集团的采购、销售、核算和资金管理等工作内容集中到一个新的组织架构中,该组织架构有其自己的管理部门和人员体系,可以为企业集团节约管理成本、完善服务质量、提升战略价值和提高工作效率(Bergeron,2003)。

改革开放进程使我国企业集团迅速涌现,规模化和全球化使我国企业集团经营管理效率的重要性不断凸显,财务管理的弱化问题不断显现,诸如,成本不断增加、财务风险不断提升、管控难度进一步加大、各方利益受到挑战、服务质量难以提升、财务工作效率低下等问题,严重制约了我国企业集团的持续、健康、快速发展,引起了理论界和实务界的强烈反响,企业集团财务管理机构变革成为众多集团化企业急需解决的内容,如何应对财务共享服务中心实施前面临的各种问题,如何梳理企业集团的关键影响因素来构建财务共享服务中心,解决企业集团发展过程中的相关财务管理问题,保证企业集团良性发展,成为财务管理理论者和集团企业管理者共同关心的热点问题。

二、文献综述

共享服务模式作为一个独立的组织实体,将人员、技术和财务等业务进行整合,为企业集团内部或外部的各业务单元、分子公司提供明确的财务和业务目标,从而激发员工的工作积极性和工作效率、提高业务处理的准确性、提升财务服务质量、降低公司管理成本和提高财务管理工作水平等目标(张瑞君、陈虎和张永冀,2010)。Moller(1997)认为共享服务中心作为一个独立的组织实体,为企业集团内部的各业务单元、分子公司提供明确的财务业务支持。财务共享服务模式将公司内部财务资源集中在一起,以更低的运营成本和更优质的服务为不同的内部合作伙伴提供财务功能和服务,以提升企业管理效率。结合财务共享服务中心流程化的特征,本文将财务共享服务总结为:将企业集团可标准化和统一化的业务流程进行优化和再造,并针对核心性和辅助性业务流程分类由财务共享服务中心结合具体的工作进行统一化操作,其最终具有减少企业管理成本、提高工作效率、提升管控能力、加强资金管理能力、完善服务质量的功能和作用。

财务共享领域的研究者对构建和运营财务共享服务中心的影响因素进行了相关探讨。Grant和Delvin(1999)认为,企业内外部竞争、财务共享服务中心人员体系、信息系统的科技创新、组织改革决心以及财务流程优化程度等因素直接决定了企业集团构建和运营财务共享服务中心的效率,分析影响因素的作用及其之间的关系尤其重要。Mansar和Reijers(2005)采用文献法和案例实施法对涉及的业务流程进行再造并分析,提出了企业集团实施业务流程再造的基本过程,即对七个关键影响因素:客户、企业行为、企业运营、组织、技术、信息、内外部环境以及对应影响因素的概念定义。Mansar和Reijers(2007)将企业集团实施流程再造过程通过案例实验和验证,肯定了前期的相关结论,并进一步提出企业集团不应对业务流程进行完全改变的再造过程,而是应该以顾客为导向、合理运用信息技术和管理手段,进行相应的组织革新等局部再造。Janssen和Joha(2008)从财务工作规划、业务流程再造、信息技术研发、组织架构变革和企业远景定位等方面详细讨论了企业集团运营财务共享服务中心所面临的各种影响因素,给出了应对这些影响的具体措施,促进财务共享服务中心的良性运营。张瑞君等(2010)通过深入研究中兴通讯财务共享服务中心的运营过程,分析了先进的信息系统、标准化的流程再造、优化的组织设计以及人性化的绩效考评等影响因素的成功实现对中兴通讯财务共享服务中心提供的积极推动作用。陈虎和李颖(2011)通过调查问卷的方式获取基础信息,最终通过对回收问卷的分析,提出成功实施财务共享服务模式的关键影响因素包括流程优化、人员管理、信息技术、业务流程标准化等。Derven(2011)结合企业风险控制理论,从企业理念、考评体系、企业战略与客户目标相一致、知识体系和流程管理等方面的影响因素进行分析,确定这些因素对提升企业集团财务共享服务中心价值具有促进作用。Martin(2011)通过互联网平台实时收集调查问卷相关问题的结果,基于统计分析方法对调查问卷的战略目标、组织变革、服务质量、选址思路和流程优化等因素进行显著性检验,结果表明这些影响因素对成功构建财务共享服务中心具有决定性意义。何瑛和周访(2013)基于流程再造理论设计了财务共享服务模式关键影响因素分析模型,该模型将评价体系、人员体系、组织架构、企业目标、信息系统和流程优化等关键影响因素作为变量进行实证研究,其结果表明这些关键影响因素相关问题的解决可以促进财务共享服务中心的快速构建和良性运营。

基于上述关于财务共享服务中心实施和运营的国内外研究,结合财务共享服务中心运营实践的视角,本文认为构建财务共享服务中心的关键影响因素主要涉及信息系统、战略规划、组织结构、管理制度和流程设计五个方面。鉴于此,本研究主要基于上述五个关键影响因素对企业集团构建财务共享服务中心进行实证研究。

三、理论分析与研究假设

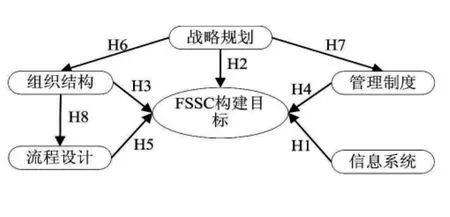

构建企业集团的财务共享服务中心是一个综合性复杂系统,其关键影响因素包括多个方面。图1初步展示了企业集团财务共享服务中心构建的关键影响因素、影响路径和作用机理,下面笔者将进行具体分析。

图1 财务共享服务中心构建过程关键影响因素的理论模型

(一)信息系统共享服务理念的发展离不开现代化信息技术的创新,全球化的发展必然引起企业集团更多关注信息技术与财务管理工作的有机结合。信息技术的不断创新必然引起信息系统功能的不断完善,促进共享服务的技术创新,从而可以帮助企业集团在使用财务共享服务中心的工作职能时,更好地符合提高财务管理工作的效率、加速组织架构重构、变革流程管理意愿等作用,进一步促使财务共享服务中心创新开拓。企业集团财务共享服务中心信息系统平台主要包括会计核算模块、影像设备模块、决策支持模块、网上报销模块、管理控制模块和银企互联模块等,并结合数据库、IT和管理信息系统等技术为企业集团实施财务共享服务中心奠定技术基础,从而可持续提升财务共享服务中心的价值。

(二)战略规划企业集团在实施财务共享服务中心的过程中,始终会对战略规划进行全盘评估和分析,战略规划的制定思路直接决定财务共享服务中心的发展定位。财务共享服务中心价值提升需要明确企业集团的发展目标、维护客户的服务质量、激发企业集团的变革愿景以及积极适合的执行战略计划。财务共享服务中心可以为企业集团提供市场竞争的后台支撑,在多元化市场发展过程中,使得企业的财务管理水平处于竞争行业的领先地位;企业集团的全球化发展战略目标为其带来诸多问题,尤其表现在国家并购成本提高、财务管理难度增加、资金集中核算更加困难,这些影响企业集团远景发展目标的问题可以通过构建财务共享服务中心来解决;企业集团分子公司的数量和规模不断壮大,必然引起财务管理模式难度的增加,集中式的财务共享服务中心可以很好地应对这个难题,而为财务共享服务中心进行选址决策正是解决财务管理集中方式的关键。因此,结合企业集团战略执行、远景定位、战略目标和选址决策等战略规划因素,为企业集团实施财务共享服务中心奠定发展目标,从而可持续提升财务共享服务中心的价值。

(三)组织结构先进的组织结构设计可以明确财务共享服务中心与企业集团财务管理工作的权利和义务,也可以对组织内部财务人员的分工进行确定,从而保证财务共享服务中心高效率的提供组织职能。企业集团组织管理将各业务部门和分子公司的日常单据收集、财务报销、账务审核、会计核算、报表编制等基础工作分离出来,统一放在财务共享服务中心集中处理,同时企业集团各个业务部门和分子公司相应的会计和财务岗位职能被取消,实现基于工作人员集中化的企业集团财务共享服务中心的组织结构。构建财务共享服务中心需要对企业集团的财务组织架构进行颠覆性改革,财务共享服务中心这种新型的组织架构可以为企业集团的改革提供其价值贡献,也为财务共享服务中心本身的价值提升提供可持续发展的动力。

同时,财务共享服务中心的财务流程设计是伴随着组织结构的变化而不断再造的,企业集团和财务共享服务中心的组织结构发生大的变革,必然导致业务流程和财务流程的重新设计,从而适应新的组织结构形式。

(四)管理制度财务共享服务中心需要有健全的管理制度为其良性发展提供支撑,现代企业集团是以政企分开、权责清晰、管理严谨、产权明确为基础的新型企业集团管理制度。财务共享服务中心作为一种组织实体具有强大的财务管理功能,为了更好地体现其工作的任务、职能和价值贡献,结合财务管理制度、内部控制制度和绩效管理等管理制度能使财务共享服务中心准确、高效、协调地运作起来。企业集团管理制度的全面性和规范性直接影响着财务共享服务中心的构建,相对应的管理制度通过财务共享服务中心价值的体现可以帮助企业解决变革过程中面临的一些问题。结合管理体系、财务管理制度、高层管理支持、内部控制、风险管理和绩效管理等管理制度因素,为企业集团实施财务共享服务中心提供保障平台,从而可持续提升财务共享服务中心的价值。

(五)流程设计传统手工或网络财务流程已经不能适用于财务共享服务中心的运营过程,需要对财务流程进行标准化、统一化和集中化处理,再造财务共享服务中心可能需要的流程成为构建过程重点关注的问题,因此,财务共享服务中心构建和运营的过程需要更多地关注企业集团财务流程的重新设计和再造。构建财务共享服务中心的过程也是财务和业务流程重新设计的过程,企业集团在这两个过程的实施中需要将业务财务流程分离、业务财务数据集中共享、标准化程度规范、信息技术先进性水平以及成本、质量、效率和满意度的目标界定等影响要素作为主要条件,从而使财务共享服务中心的财务管理和基础业务工作达到流程化和标准化的统一。对财务共享服务中心价值提升具有决定性意义的流程需要不断的进行性能优化、持续再造和统一标准,这种具有事前、事中和事后全过程的流程管理理念才能提供持续性的积极作用。结合流程管理、流程定义、流程标准化等流程设计因素,为企业集团构建财务共享服务中心提供业务和财务流程设计理论和方法,从而可持续提升财务共享服务中心的价值。

基于上述分析,本文提出以下系列假设:

H1:信息系统与财务共享服务中心构建目标正相关

H2:战略规划与财务共享服务中心构建目标正相关

H3:组织结构与财务共享服务中心构建目标正相关

H4:管理制度与财务共享服务中心构建目标正相关

H5:流程设计与财务共享服务中心构建目标正相关

H6:战略规划与组织结构正相关

H7:战略规划与管理制度正相关

H8:组织结构与流程设计正相关

四、研究设计

本文实证检验构建财务共享服务中心关键影响因素结构模型的系列假设,以我国已经构建和运营财务共享服务中心(FSSC)的企业集团以及从事该领域研究的科研单位为样本,设计了调查问卷并进行结构方程模型检验和分析。笔者结合国内外研究成果设计相关调查问卷,通过专家分析和样本企业集团信息反馈,以量表式调查问卷结果作为数据进行实证检验。由表1可知,本文将六个潜在变量设计为30个测量项目,并以李克特5点法来计量。共发放调查问卷500份,其中,可回收的调查问卷为82.6%,剔除不符合实证检验要求调查问卷后,可供实证检验的调查问卷率为77%(385份)。

五、实证结果与分析

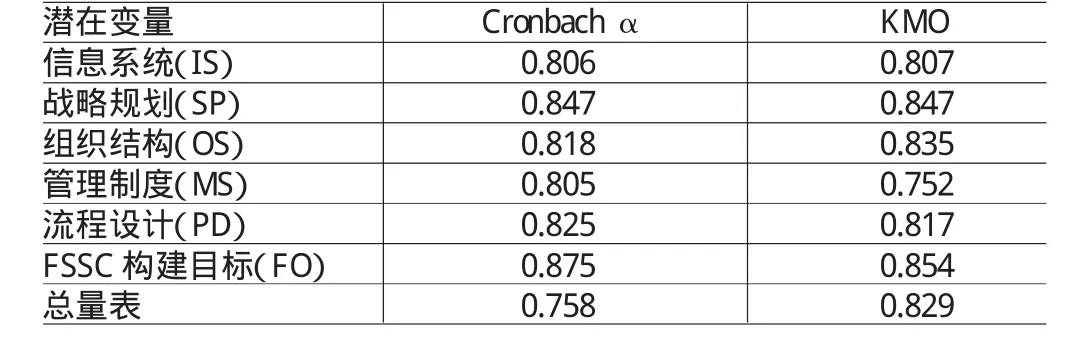

(一)描述性统计通过调查问卷统计分析可以发现,从事财务管理工作的女性居多,占总调查问卷人数的77%,这符合当前高等院校工商管理类专业女大学生居多的现象;受访的工作人员几乎都具有本科及以上学历,占总调查问卷人数的96.1%,其中硕士研究生和博士研究生的比例也较高;大多数受访人员从事财务管理工作或科学研究都具有10到25年的时间,这表明受访者工作或研究经验普遍较为丰富,实证分析获取的数据具有很高的可信性。本文运用SPSS 20.0统计软件对收集的数据进行信度和效度检验,其检验结果如表2所示。本文采用Cronbach发明的α系数(克朗巴赫系数法)对收集数据进行信度检验。一般情况下,若α系数高于0.7,则认为数据是可靠的;若α系数高于0.8,则认为数据具有很高的可靠性。根据表2的数据结果,显然潜在变量中有六个的α系数值超过0.8,只有总量表的α系数值大于0.7,但仍然可以认为数据是可靠的,整体表明调查量表的可靠性较高,调查问卷内部信度通过检验。本文使用KMO测度值再次进行检验,KMO测度值越高,表明变量间的共同因子越多,研究样本数据比较适用。通常按以下标准解释该指标值的大小:KMO值达到0.8以上为较好,0.7-0.8之间为一般。表2的结果显示,六个潜在变量的KMO值超过0.8,只有管理制度潜在变量的KMO测度值小于0.8(0.752),但仍然可以认为数据适合进行因素分析。

表1 潜在变量与测量项目对应关系

表2 潜在变量量表信度和效度检验结果

(二)结构模型分析与整体检验根据信度和效度检验分析结果,获取结构模型的拟合度相关参数结果,表3是基于AMOS21.0软件采用结构方程模型(SEM)对调查问卷数据的量表进行模型拟合度检验和分析的结果。

表3 模型拟合度参数列表

调查问卷和量表相关数据需要符合构建财务共享服务中心关键影响因素实证研究的效度标准,结合结构方程模型的思想,需要进行以下相关内容的评价:最小样本差异除以自由度χ2/df应介于1-3之间;近似误差均方根RMSEA值小于0.05,模型拟合良好;拟合优度指数GFI的范围在0-1之间,如果模型可以接受,GFI值应该等于或大于0.90;规范拟合指数NFI(0.915)、相对拟合指数RFI(0.900)、比较拟合指数CFI(0.965)、非规范拟合指数TLI(0.959)和增值拟合指数IFI(0.965)等拟合度参数的值等于或超过0.900,很好地证明了上述五个拟合度参数符合结构方程模型的评价标准,结果表明该模型拟合良好。模型的简约规范拟合指数PNFI(0.782)和简约比较拟合指数PCFI(0.825)两个参数的值均大于标准评价值0.50,说明简约拟合指数符合结构方程模型的评价标准,模型通过验证。因此,结构方程模型SEM的各种拟合度参数均满足评价标准,从而进一步证明调查问卷量表数据与构建财务共享服务中心关键影响因素理论模型相互对应。

基于结构方程模型SEM进行模型分析的AMOS报表结果和假设检验结果如表4所示。构建财务共享服务中心关键影响因素理论模型的路径结果符合评价标准,其中关键影响因素的路径C.R.的绝对值均大于1.96,说明标准化路径系数在0.05水平下显著。其中信息系统(IS)、组织结构(OS)、管理制度(MS)和流程设计(PD)四个关键影响因素的路径系数均大于零,但战略规划(SP)关键影响因素的路径系数小于零,并且绝对值是最小的。这是因为本文给出战略规划潜在变量相关的测量项目主要是针对整个企业集团的战略发展规划,虽然财务管理在企业集团的地位很高,但企业可持续发展的战略规划考虑的因素很多,不同发展时期企业集团战略规划的重点不会一成不变,因此,企业集团工作人员和科研单位科研人员在调查问卷统计过程中认识到战略规划关键影响因素对财务共享服务中心构建目标不具有显著正向影响。综上所述:信息系统、组织结构、管理制度和流程设计对企业集团构建财务共享服务中心均具有显著正向影响,从而假设H1、H3、H4和H5得到验证。战略规划关键影响因素和财务共享服务中心构建目标负相关,但是战略规划对构建财务共享服务中心具有正向的间接影响,这是由于本文选取战略规划的测量项目是以企业集团整体的战略发展为依据,没有考虑财务共享服务中心自身的战略规划。同时,战略规划和组织结构、战略规划和管理制度以及组织结构和流程设计也均具有显著正相关性。

表4 基于SEM测量模型的假设检验结果

为了更好地分析五个关键影响因素对构建财务共享服务中心的影响程度,本文进行模型分析得到潜在变量的总影响、直接影响和间接影响的检验结果,如表5所示,表中影响程度数值为标准化影响系数,其大小表示潜在变量相互之间的影响程度。五个关键影响因素均有直接影响和间接影响,但信息系统、管理制度和流程设计的间接影响为零。从SP→FO路径可以看出,战略规划对构建财务共享服务中心表现为负向总影响(-0.120)和直接影响(-0. 284),但其间接影响值为0.165,说明企业集团的战略规划对构建财务共享服务中心具有正向的间接影响,也符合前文的分析。组织结构对构建财务共享服务中心也存在间接影响,但影响程度很小。通过模型测算还可以看出,流程设计对构建财务共享服务中心的总影响和直接影响都是最大的,信息系统对构建财务共享服务中心的总影响和直接影响都是最小的,但信息系统和组织结构对构建财务共享服务中心的总影响差别不大。综上,五个关键影响因素对构建财务共享服务中心的影响程度从大到小依次为:流程设计、管理制度、组织结构、信息系统、战略规划。

表5 基于SEM测量模型路径的直接影响、间接影响和总影响结果

六、结论与建议

(一)结论本文运用结构方程的理论和方法,结合企业集团财务管理模式的特点和新型财务共享服务中心模式的发展趋势,分析企业集团构建财务共享服务中心的过程,归纳和确定了企业集团构建财务共享服务中心的关键影响因素,通过实证分析得出以下结论:第一,信息系统、组织结构、管理制度和流程设计四个关键影响因素和财务共享服务中心构建目标正相关;第二,五个关键影响因素对构建财务共享服务中心的影响程度从大到小依次为流程设计、管理制度、组织结构、信息系统、战略规划。作为构建财务共享服务中心的第一步,流程设计关键影响因素的总影响结果最高也符合企业集团的实践。

(二)建议首先,企业集团在构建财务共享服务中心前,应该充分考虑构建的关键影响因素,企业集团需要不断创新和完善流程设计、制定符合财务共享服务中心发展的管理制度、接纳具有科技创新的信息技术、变革财务共享服务中心的组织结构设计以及制定符合企业集团发展规划的财务共享服务中心战略目标。其次,财务共享服务中心的构建过程需要考虑很多影响因素,企业集团应重点关注流程设计再造和统一管理制度标准等关键影响因素。最后,除了本文关注的五个关键影响因素,还应该考虑诸如人员水平和服务水平等其他关键影响因素,以丰富构建财务共享服务中心关键影响因素理论。

*本文系湖北省教育厅人文社会科学研究项目(项目编号:15Q100)、国家自然科学基金项目(项目编号:71402130)阶段性研究成果。

[1]章刚勇:《结构方程模型应用:错误设定与估计程序》,《统计与信息论坛》2015年第7期。

[2]张瑞君、陈虎、张永冀:《企业集团财务共享服务的流程再造关键因素研究》,《会计研究》2010年第7期。

[3]何瑛、周访:《我国企业集团实施财务共享服务的关键因素的实证研究》,《会计研究》2013年第10期。

[4]陈虎、李颖:《财务共享服务行业调查报告》,中国财政经济出版社2011年版。

[5]卢国志:《财务共享服务中心的实施条件和构建策略研究》,《中国商贸》2013年第14期。

[6]王秀萍、张添翼:《财务共享服务存在的缺陷及其化解》,《财会月刊》2012年第20期。

[7]王化成、彭文伟、张顺葆:《宏观环境对财务决策的影响研究——基于广义财务管理理论体系的分析视角》,《东南大学学报(哲学社会科学版)》2013年第2期。

[8]Gunn R W,Carberry D P,Frigo R,et al.Shared Services:Major Companies are Re-engineering their Accounting Functions.Management Accounting,1993,75(5).

[9]Keith D,Hirschfield R.The Benefits of Bearing.HR Focus,1996,73(9).

[10]Moller P.Implementing Shared Services in Europe. Treasury Management International,1997,68(7).

[11]Bergeron B.Essentials of Shared Services.New York: JohnWiley&Sons Inc.,2003.

[12]Grant F,Delvin JA.Using Existing Modeling Techniques for Manufacturing Process Reengineering:A Case Study.Computers inIndustry,1999,8(1).

[13]Mansar S L,Reijers H A.Best Practices in Business ProcessRedesign:ValidationofaRedesignFramework. Computers inIndustry,2005,56(5).

[14]Mansar S L,Reijers H A.Best Practices in Business ProcessRedesign:UseandImpact.BusinessProcess Management Journal,2007,13(2).

[15]JanssenM,Joha A.EmergingSharedService Organizations and the Service-oriented Enterprise:Critical Management Issues.Strategic Outsourcing:An International Journal,2008,16(1).

[16]Derven M.Advancing the Shared Services Journey throughTraining.T+D,2011,4(9).

[17]Martin W.Critical Success Factors of Shared Service Projects-ResultsofanEmpiricalStudy.Advancesin Management,2011,14(5).

(编辑朱珊珊)

猜你喜欢

中老年保健(2022年1期)2022-08-17

少先队活动(2021年5期)2021-12-02

中国市场(2021年34期)2021-08-29

中学生数理化(高中版.高考理化)(2021年6期)2021-07-28

证券市场红周刊(2020年47期)2020-12-14

证券市场红周刊(2020年19期)2020-05-28

证券市场红周刊(2020年3期)2020-02-04

军事运筹与系统工程(2018年3期)2018-03-26

创新科技(2015年9期)2015-12-15

汽车维修与保养(2015年6期)2015-04-17