基于EVA与内部控制质量分析

2016-10-18 04:16:13王恬媛

重庆工商大学学报(自然科学版) 2016年5期

王 恬 媛

(重庆工商大学 国际商学院,重庆 400067)

基于EVA与内部控制质量分析

王 恬 媛

(重庆工商大学 国际商学院,重庆 400067)

在国资委推行经济增加值(EVA)业绩考核之际,以2010-2014年期间沪深A股上市公司作为研究样本,运用STATA软件进行数据处理分析,实证检验了EVA考核与内部控制质量的相关性;研究发现:在控制变量不发生较大改变的情况下,内部控制质量与EVA之间存在着正相关关系。

EVA;内部控制质量;相关性

自2001年12月11日我国加入WTO以来,针对对外开放的基本国策采取了许多重要的举措。其中,寻求与国际接轨成为各个企业的发展方向。在国有企业发展壮大的过程中,紧随国际市场的脚步变得极为重要。为了实现这一目标,在业绩考核和管理方法上需要同国际市场相结合。EVA考核具有独特的科学性和有效性,通过在全球范围内各大著名企业的成功试用与实施,证明了其自身的优势。因此,国企开始将EVA应用于我国的业绩考核和价值管理方法中,以此提高我国国有企业在面对国际市场企业时的竞争力,并促使国有企业能够更快地与国际市场接轨。

1 研究假设

EVA是指经济增加值(Economic Value Added),是基于税后营业净利润和产生这些利润所需资本投入总成本的一种企业绩效财务评价方法[1]。其计算公式为

EVA=税后净营业利润-资本成本=

税后净营业利润-总资本×资本成本率

以EVA指标为导向的企业业绩考核方式有别于传统的企业业绩考核模式,其通过考核企业净利润与股东资本投入的差异值反映企业绩效水平。进而有效促进了股东与企业生产经营者之间价值的统一,通过在企业内部的应用,有效地管理企业内部绩效[2]。

EVA考核是否提升了内部控制质量,需要从企业内部控制质量是否体现了其有效性出发,并进行相关的研究分析。所以,可以预期:

假设1:EVA考核和内部控制质量之间具有相关性。

假设2:EVA考核和内部控制质量之间不具有相关性。

2 变量设计与含义

2.1样本选择与数据来源

以2010—2014年期间沪深A股上市公司作为研究样本,并按以下标准对样本进行筛选:

剔除在诸多方面有别于其他企业的金融、保险类公司,以实现可比性,进而减少不必要的影响;剔除在研究期间内被特殊处理的公司;剔除在研究期间内相关数据缺失进而导致无法准确进行计算的公司。

最终获得951家上市公司共计4 755个有效样本观测值。为了保证数据的可靠性,现手工收集且计算了样本公司在2010-2014年间的EVA。

2.2主要研究变量

研究变量详见表1。

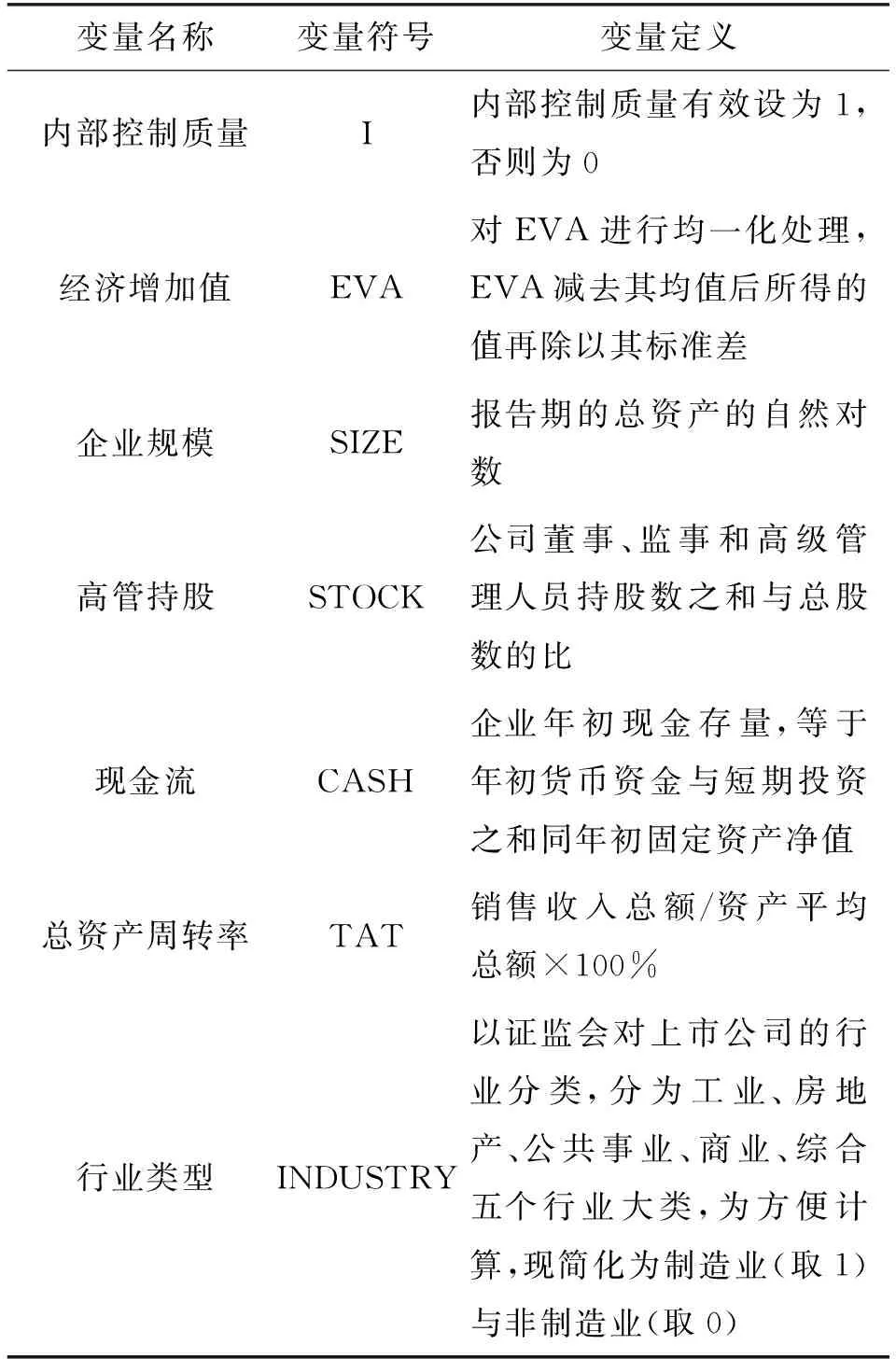

表1 变量定义

(1) 被解释变量的选取及解释——经济增加值(EVA)。结合前文的阐述,选取经济增加值(EVA)作为研究模型中被解释变量。为便于计算,需要将在上市公司中手工收集到的EVA进行均一化处理:将EVA减去其均值后取得的值再除以EVA的标准差。

(2) 解释变量的选取及解释——内部控制质量(I)。基于前文文献回顾中对内部控制评价方法的阐述,尝试多种方法来对内部控制的有效性进行评估。通过企业年度财务报告中审计师出具的审计意见种类、与之相关的证监会或交易所公告所展现的企业合规性、企业内部年度财务报表的准确性这3个方面评判企业内部控制的有效性以及存在的缺陷[3]。现力求从多方面展现在现行政策下,EVA考核与内部控制质量之间所存在的关系。

(3) 控制变量的选取及解释。在评价内部控制的有效性上具有一定程度的抽象性,不能够直接通过上市公司年报中的具体财务数据反映。通过侧面评价与内部控制质量相关的指标,进而评价内部控制有效程度。为了控制其他因素可能造成的影响,并且拟合出更真实的模型,通过5个控制变量来揭示内部控制的缺陷,即企业规模(SIZE)、高管持股(STOCK)、现金流(CASH)、总资产周转率(TAT)、行业类型(INDUSTRY),从而来衡量EVA考核与企业内部控制质量的相关性。

3 研究的模型设计

为了研究经济增加值(EVA)和内部控制质量(I)间的相关性,即验证假设1、假设2,构建以下模型进行研究。

EVA=α+β1I+β2SIZE+β3STOCK+

β4CASH+β5TAT+β6INDUSTRY+ε

其中选取5个指标作为控制变量——企业规模(SIZE)、高管持股(STOCK)、现金流(CASH)、总资产周转率(TAT)、行业类型(INDUSTRY)。

运用多元线性回归模型对所收集的样本数据进行拟合。以经济增加值(EVA)作为被解释变量,内部控制质量(I)作为解释变量和5个控制变量为相应的指标。出于简单明了的考虑,在前文各种理论关系的分析基础上,最终选取了多元线性回归模型进行相关的变量分析。

4 变量分析

(1) 相关性分析。得到的变量之间的相关性分析结果如表2所示。

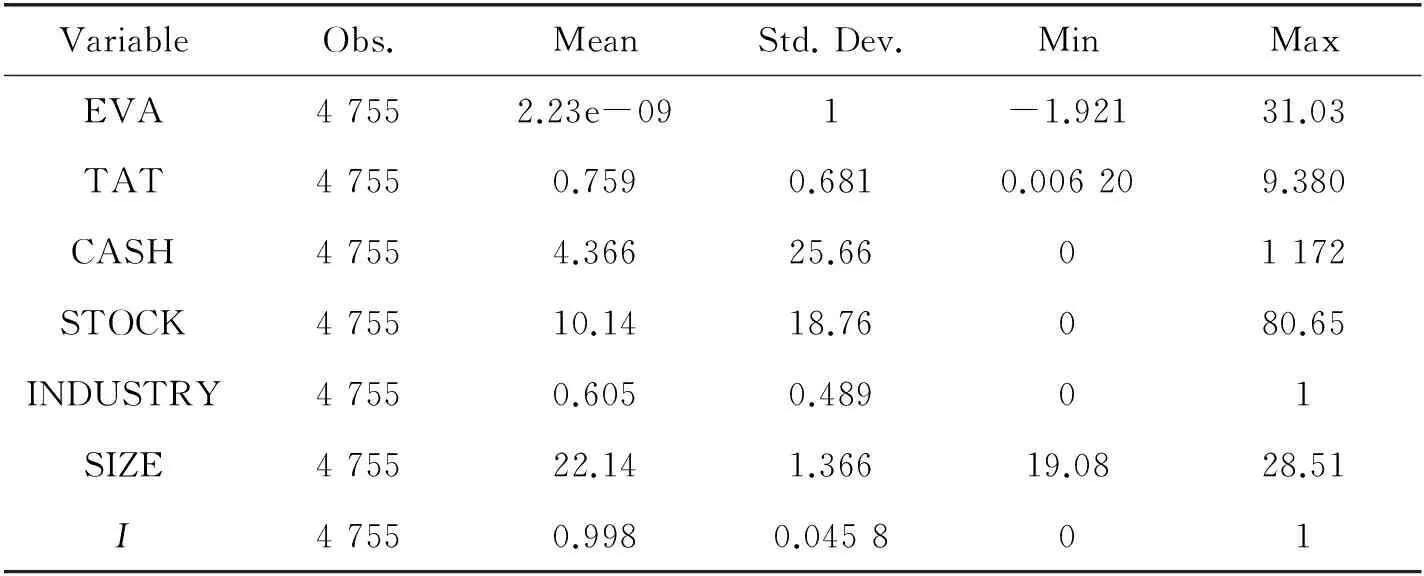

(2) 描述性统计分析。首先以2010—2014年期间沪深A股上市公司内部控制质量的有效性为标准,利用STATA 11.0软件进行描述性统计分析。其结果如表3所示。

(3) 回归分析。通过STATA 11.0软件进行相应的回归分析所得到的结果如表4所示。

表2 内部控制质量与EVA考核相关性的分析结果

表3 内部控制质量与EVA考核相关性的描述性统计结果

表4 内部控制质量与EVA考核相关性的回归分析结果

Standard errors in parentheses

注:回归系数下方括号中的数值为系数的t-value值,***p<0.01,**p<0.05,*p<0.1

在上述结果的基础之上,可以根据模型p值知道整个模型显著,即研究有意义,进而可以验证假设1∶ EVA考核和内部控制质量之间具有相关性。

5 实证结果分析

通过STATA软件对内部控制质量与EVA进行描述性统计分析、相关性分析以及回归分析后,验证了假设1∶ EVA考核和内部控制质量之间具有相关性。通过与前文进行对照,认为企业在实施EVA考核并建立健全内部控制的过程中,还应当注意在内部控制有效性与EVA的相关性研究中更多其他因素影响的问题。

(1) 内部控制质量与EVA考核相关性的描述性统计结果呈现出两者之间具有正向相关的关系。此外,两者的回归分析结果表明:在检验模型及检验EVA与内部控制质量的相关关系上选取的控制变量部分具有相关性。因此,企业的内部控制质量在对EVA产生积极作用的同时,也存在着一些负面的影响。但总的来说,这种显著的负相关关系极少,几乎可以忽略。针对上述出现的结果,认为我国企业在内部控制制度的建立上还有待提高,只有使得企业的内部控制将EVA作为核心的价值管理服务,才能与国际相接轨,实现经济的可持续发展。

(2) 我国企业的EVA考核有着独特的调整规则和计算方式,其在国际EVA考核的基础上进行适当调整,有别于传统意义上的EVA计算方式。但由于我国实施的EVA考核磨合时间较短,还存在着一定的缺陷,在代表价值创造能力以及能否实现股东价值最大化上,还有很长的一段改革之路要走。

(3) 通过分析控制变量与EVA之间的关系所发现的问题:① 针对企业规模所表现出来的问题。企业规模与EVA之间呈现正相关关系,这表明了随着企业规模的增长,EVA也会相应的增加,所以不能只关注于因企业规模增长的同时伴随的资本成本的增加的问题。认为规模扩张会带来EVA的降低而迅速缩减企业资本的策略是不理智的,这可能会严重抑制企业的长期发展。② 伴随着EVA考核的实施,高管持股方面也与EVA具有正向相关的关系。说明随着公司董事、监事和高级管理人员持股数之和与总股数的比的增加,在某种程度上产生了对员工的激励作用,进而导致EVA的增加。③ 对于现金流与EVA之间所呈现的负相关关系,认为,两者之间并非显著的负相关关系,只要能够保证其合理性,就不会对EVA造成较大的影响。④ 企业的总资产周转率在实施EVA考核之后有所提高。但是,也应该注意到这是对于企业流动性的一个考察指标,其与EVA之间有着显著正相关的关系,代表了对EVA实施有效性的一种肯定。⑤ 针对行业类型所需进行解释的问题。因为上市公司所涉及的领域极为广泛,为了简化分析过程,将其划分为制造业与非制造业。在数据分析过程中,行业类型与EVA出现负相关关系,说明行业的广泛性以及其所具有的多样性对EVA在我国有效实施产生了一定的抑制作用。

6 研究结论与政策建议

企业在价值理念和思维上并未产生对EVA考核的转变,而是更多地将重心放在了EVA这一财务指标上。所以,使EVA成为企业与国际接轨并力求长期发展的目标不切实际,其实施也并未产生较好的效果。为解决这类问题,就应将价值创造作为内部控制的目标。在内部控制问题上,若是光说不做,或者只是以国家行政政策为目标方向,并不利于价值管理目标的实现。要想真正实现EVA的有效性,就必须在这场以EVA为核心的价值管理改革中将EVA作为企业的核心目标。只有将内部控制作为企业发展的基础,将EVA考核作为企业发展的导向,EVA价值管理体系才能够在我国实现真正的落地生根。因此,应该从两方面来实现EVA考核在我国企业的有效性:一是企业应该做到政企分家,不要让EVA考核的价值管理体系成为一句空话;二是通过控制企业的内部控制质量,借此有效提升企业的EVA,通过建立EVA考核体系与以EVA为核心的内部控制体系来实现EVA考核目标以及经济的可持续增长。

为提升EVA考核在我国企业内部实施过程中的有效性,国资委出台了4条政策:“一是鼓励加大研发投入,对研究开发费用按照利润来计算考核得分;二是鼓励为获取战略资源进行的风险投入,对企业投入较大的勘探费用,按一定比例视同研究开发费用;三是鼓励可持续发展投入,对符合主业的在建工程,从资本成本中予以扣除;四是限制非主业投资,对非经常性收益减半计算。[4]”因此,内部控制要以EVA为前提,既保证原有的有效性,又要在几个关键的控制点上进行适当的把控。通过选取适当的上市公司的相关财务指标,对EVA进行了简要的分析,研究了企业内部控制质量与EVA之间的相关性,可以得出:必须采取一些必要的手段来有效的提升EVA。为了达到这一个目标,就需要从与EVA相关的财务指标出发,观察哪些财务指标对其产生了直接的积极效应。比如:合理利用企业资本、规避高风险投资项目、有效管理企业内部资产等。通过对这些方式进行归纳概括,可以将其划分如下:

(1) 资产的处置和调整。在企业资产的处置和调整上,如何有效的使企业资产效益最大化是需要考虑的问题。在对其进行管理的同时,不能忽视内部控制,要在内部控制有效的基础上盘活企业的存量资产以减少企业对资本的占用,进而使得企业资产进行价值的再创造。在分类方面,需要将一些在长时间内处于高资本占用率以及低回报率的非主业资产进行处置,并且对高于企业资本成本率的非主业资产进行适当的调整。与此同时,提高闲置资产和低效主业资产的使用效率。主业资产较为重要,在资产的处置和调整过程中需谨慎处理。即使其回报率长期处于一个较低的水平并且占用了大量的资本,也不能因此而轻易处理掉。在此之外,也存在多种方式方法能够有效的提高EVA。

(2) 投资管理方面的控制。企业的投资都具有一定的风险,可能会出现无法获得预期回报的情况,正因如此,企业的资本成本出现了相应程度的损失,造成了企业利润的流失。因而在企业进行投资时,需要结合自身实际情况,避免进行劣等投资。当已经出现价值的毁损情况时,企业需要适当处理一些投资项目来规避风险并控制资本成本。在这方面的有效控制能够正确选择使EVA实现有效的增长的增加股东价值的项目。

(3) 筹资管理方面的控制。我国企业因现有资本市场的不健全而倾向于进行股权融资,因为在这种情况下的融资成本普遍偏高,导致我国企业的资本性支出以及业务发展战略等都受到了极大的约束。若要解决这一难题,就需要在融资渠道和融资工具上做文章,在对其进行多元化处理的同时,对企业的资本结构和融资期限进行适当的调整,使企业内部的资金融通体系变得更为灵活,进而实现经营的自主灵活性、资本结构的多样性。对此,必须严格考核企业内部控制制度,合理控制筹资资本,降低筹资风险,重视新增的银行贷款以及负债规模。企业做到以上几点可降低企业资本成本,进而实现EVA的增长。

(4) 降低资本的占用。在对外投资方面进行严格的控制,对在建投资项目进行有效监督。为了企业的可持续发展,鼓励在技术更新改造方面进行投资,培养人才;为了提升企业的核心竞争力,不断加大产品研发力度及投入资本,并提高企业的自主创新能力。合理控制投入的资本成本和留存收益的规模,降低资本占用和降低资本成本,均能有效提升EVA。

针对于内部控制质量的评价一直是学术界讨论的热点,并且一直都未能找到一种适合我国国情且符合企业实际情况的方法。而所采取的内部控制质量的评价方法也属于一种尝试,导致结论存在一定的不全面、标准制定偏差的问题。因为内部控制质量并不属于上市公司的财务指标,因此不能够在上市公司年报中直接获得公开披露的数据,致使对数据准确性的验证存在一定的困难,所以在样本数据的选择和搜集的过程中,完全依靠手工逐个查找,进而在获取的上市公司数据中体现了局限性。此外,内部控制有效性评价建立在涵盖大量主观性的基础上,与专业判断能力,阅历和经验有很大的相关性,故研究更有效且准确评价内部控制质量的方法与指标将是今后研究的发展方向。

[1] 赵强,王梦.EVA新政下的考验[J].中国核工业,2010(3):46-50

ZHAO Q,WANG M.The Challenge with the New Policy of EVA[J].China Nuclear Industry,2010(3):46-50

[2] 黄光阳.完善我国国有企业绩效评价体系的研究[J].福建工程学院学报,2010(4):122-127

HUANG G Y.The Research of Improving State-owned Enterprise Performance Assessment System in China[J].Journal of Fujian University of Technology,2010(4):122-127

[3] 潘晴.央企内部控制与EVA的相关性研究[D].东北财经大学,2011

PAN Q.Correlation Studies of Internal Control Quality and EVA in Central Enterprises[D].Dongbei University of Finance and Economics,2011

[4] 蒋海燕,戴雪梅.经济增加值在我国业绩考核中的应用与思考[J].商业会计,2010(11):24-25

JIANG H Y,DAI X M.Consideration and Application of EVA in Performance Assessment of China[J].Business Accounting,2010(11):24-25

责任编辑:田静

Analysis of Internal Control Quality Based on EVA

WANG Tian-yuan

(International Business School, Chongqing Technology and Business University, Chongqing 400067, China)

During the period that the State-owned Assets Supervision and Administration Commission implements economic value added (EVA) assessment, by taking Shanghai and Shenzhen A-share listed companies during 2010-2014 as studying sample, by using STATA software to conduct data processing analysis, this paper empirically tests the relativity between EVA assessment and internal control quality. The study reveals that under the condition that control variables do not have big change, there is positive correlation between internal control quality and EVA.

EVA; internal control quality; relativity

10.16055/j.issn.1672-058X.2016.0005.011

2016-03-28;

2016-05-10.

王恬媛(1994-),女,从事会计学相关研究.

F224.7

A

1672-058X(2016)05-0061-06

猜你喜欢

甘肃教育(2020年6期)2020-09-11 07:45:28

大众投资指南(2020年10期)2020-07-24 08:03:48

童话世界(2020年10期)2020-06-15 11:53:22

甘肃教育(2020年12期)2020-04-13 06:24:56

当代陕西(2019年9期)2019-05-20 09:47:40

商周刊(2018年18期)2018-09-21 09:14:42

商周刊(2017年25期)2017-04-25 08:12:18

中国卫生(2016年2期)2016-11-12 13:22:24

中国科技信息(2016年16期)2016-09-10 03:22:59

商事法论集(2015年2期)2015-06-27 01:18:54