2015年我国生活用纸行业的概况和展望

2016-10-17 08:09江曼霞周杨张玉兰中国造纸协会生活用纸专业委员会

生活用纸 2016年8期

江曼霞 周杨 张玉兰 中国造纸协会生活用纸专业委员会

2015年我国生活用纸行业的概况和展望

江曼霞周杨张玉兰中国造纸协会生活用纸专业委员会

2015年,中国经济运行总体平稳、稳中有进,GDP总量达到67.7万亿元,比上年增长6.9%。内需持续扩大,社会消费品零售总额300,931亿元,比上年增长10.7%,扣除价格因素,实际增长10.6%。但中国经济依然面临着冲击和挑战,经济下行压力不断加大,经济运行稳中趋缓、稳中有忧。

中国生活用纸市场在此大背景下继续保持增长,总规模比上年增长8.7%,达到881.7亿元;除净进口量、产品平均价格,其他指标包括产能、产量、销售量、消费量、人均消费量等均比上年增长;在国家加大环保要求和市场竞争的推动下,行业落后产能的淘汰步伐加快,进一步推动了产业结构的优化升级。表现在新宣布投资项目中,中小型企业的纸机更新换代项目数量明显增加。

但整个行业生产量和需求量供需失衡加剧,行业产能过剩,市场竞争更加激烈,产品平均价格下降,企业的生产经营压力加大。得益于年内主要原料纸浆价格仍整体处于低位,企业毛利率维持在合理区间。虽然2015年新增产能达到110万t/a以上,但投资热已经降温,增长趋势放缓。表现在2015年新增加的产能主要集中在已有的企业,新进入行业的企业明显减少;另外不少投资项目延期。

1 市场规模

根据中国造纸协会生活用纸专业委员会(以下简称生活用纸委员会)的统计,2015年生活用纸总产量约802.4万t(按设备利用率78%计),消费量约713.9万t,比上年增长11.0%,人均年消费量约5.2kg(见表1),已超过RISI统计的2014年世界人均4.7kg的消费量水平。国内市场规模约881.7亿元,比上年增长8.7%。

表1 2015年我国生活用纸行业的总规模

2 产业结构优化

经过20多年的发展,中国生活用纸行业已从以国内市场为主转型为具有国际竞争力的产业结构。由于国家实施节能减排和强制淘汰落后产能政策,以及市场的竞争,促使行业现代化产能的比例持续提高。2015年,环保要求和市场竞争加速了河北满城、广东东莞、广西等地区为代表的中小型生活用纸生产企业对高能耗的小纸机的淘汰进程。已知涉及淘汰和停产的产能约47万t。2015年新增产能中,中小型企业纸机更新换代项目数量明显增加,也进一步推动了行业的优化升级。

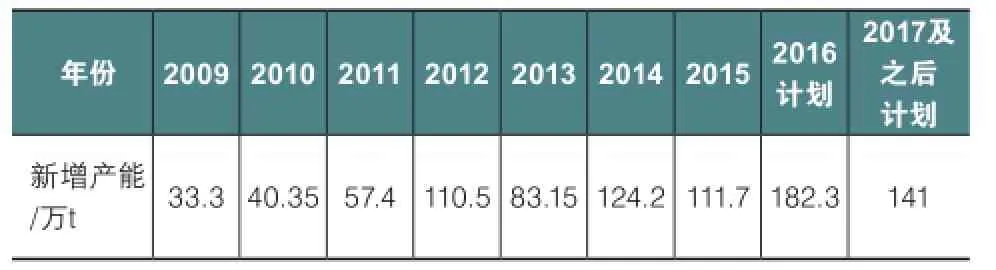

表2 2009—2017年新增现代化产能情况

引进先进卫生纸生产线提高了生活用纸行业现代化产能占比,据生活用纸委员会统计,截至2015年年底,我国已投产的进口新月型成形器卫生纸机累计达117台,产能合计457.8万t;真空圆网型卫生纸机累计达90台,产能合计123.8万t/a;斜网卫生纸机1台,产能1万t/a,进口卫生纸机产能总计为582.6万t/a,约占2015年生活用纸总产能的56.6%。

装备现代化的趋势还表现在新月型纸机逐步成为引进纸机的主导机型,而且单条纸机生产线能力达6万t/a及以上的项目不断增加,2009年为2条,2010年为3条,2011年为4条,2012年为12条,2013年为3条,2014年为9条,2015年为7条,2016年计划为11条,2017年及之后计划为6条。

3 进出口情况

2015年生活用纸出口量为71.2万t,比上年下降4.7%,出口量约占总产量的8.9%;出口金额为209,204万美元,比上年增长16.3%,出口额占工厂销售总额的17.7%。这是自2011年以来,生活用纸出口量首次出现下降。表明全球经济下行,对中国生活用纸出口形势产生影响,出口不容乐观。但出口额比上年增长,说明出口的生活用纸产品平均价格上涨。出口生活用纸中,原纸只占26.20%,说明2015年出口产品仍然是以生活用纸成品为主,其中卫生纸份额最大,占总出口量的38.26%。

中国生活用纸是出口型行业,从2011年开始,进口量基本是持续降低的趋势,2015年进口量和进口额比2014年分别下降21.9%和17.0%,2015年进口量只有2.8万t,仅占总产量的约0.35%,说明国产生活用纸已能充分满足消费者的需求。进口生活用纸中,原纸量占进口总量的69.81%,说明进口产品仍然主要是原纸。

出口产品的企业相对集中,恒安、维达、金红叶3家企业占总出口量的约38.3%。出口量排名前20位的企业的出口量合计约37.83万t,约占出口总量的53.1%。

4 产能过剩,投资热降温,增长趋缓

由于前几年投资过热,形成的产能明显过剩,因此,整个行业的投资热降温,增长趋缓,表现为一是2015年新增的产能主要集中在已有的企业,二是新进入者明显减少,2015年新进入生活用纸领域的制浆造纸企业只有赤天化纸业,2015年7月正式开工建设,规划30万t生活用纸产能。另外,行业企业的扩产步伐趋缓,部分投资项目在原计划基础上有延期的情况。2014年计划投产244.6万t,实际投产124.2万t,2015年计划投产213.4万t,实际投产111.7万t。三是2015年新项目投资已趋于理性,新投产产能111.7万t,比2014年减少10.1%,产能净增长的趋势放缓。从大企业公布的发展规划也明显看出行业扩产步伐趋缓的情况:

● APP金红叶(2015年达到157万t/a,另有6万t投产计划延期;2016年计划达到176.5万t/a);

● 恒安(2015年达到102万t/a,另有24万t投产计划延期;2016年计划达到114万t/a);

● 维达(2015年达到95万t/a,另有3万t投产计划延期;2016年计划达到104万t/a);

● 中顺洁柔(2015年达到50.2万t/a,后续暂无新增产能计划);

● 东顺(2015年达到40.8万t/a,另有10万t投产计划延期;2016年计划达到50.8万t/a)。

从统计的2016年计划投产的项目中可以看出,有不少是本应在2013—2015年投产而由于各种原因推迟下来的。2016年即使按照销售量同比增长10%左右,预计新增的市场容量(国内外市场)约为70万t,假设淘汰落后产能30万t,则可消化约100万t的新增产能,所以吸纳2016年计划新增的180多万t产能实在是太多了。估计有些项目还会后延,或不能达产。

5 产品结构

根据生活用纸委员会2015年对企业样本调查推算,国内消费的生活用纸产品结构见表3。从近几年产品结构的变化来看,中国生活用纸的产品结构不断向发达国家和地区水平接近。

表3 2015年生活用纸的产品结构及与2014年对比

在西欧、北美和日本等发达国家和地区,卫生纸在生活用纸产品中的份额(销售量)大约在55%左右,2015年中国卫生纸所占份额虽然比2014年下降1.7个百分点,但仍高于发达国家,主要是由于擦拭纸类产品(厨房纸巾和擦手纸)的消费量,特别是厨房纸巾的消费量仍然远低于发达国家水平(发达国家擦拭纸份额约30%)。从各类生产商的产品结构来看,一般大企业的产品结构中,卫生纸的份额低于平均水平,如按产量计,2015年恒安纸业、金红叶均低于50%,金佰利和王子妮飘约为25%~35%;而中小企业,或使用非木浆、废纸原料的企业,卫生纸的份额则高于平均水平,有些甚至达90%以上。

2015年面巾纸在生活用纸中的份额继续提高,这是由于面巾纸产品进一步向三、四线城市普及,销售量有较大的提高,同时由于软抽面巾纸所占比例越来越高,使中低价产品的份额增加,所以销售额的增长主要依靠销售量的提高。此外,2015年公共场所卫生间配备擦手纸的情况进一步普及,厨房纸巾的普及率也略有提升,但还远未达到发达国家水平,是需要进行消费引导的品类。

6 原料结构

2015年,生活用纸委员会对近百家卫生纸原纸生产企业所使用的纤维原料种类进行了调查,产量覆盖率约80%,由调查结果推算出生活用纸行业使用纤维原料的结构如表4。

表4 2015年生活用纸纤维原料结构及与2014年对比

生活用纸使用木浆原料的比例远高于造纸行业平均水平(27%)。2015年与2014年相比,生活用纸使用木浆原料的比例继续提高,分析原因是因为2015年木浆价格仍整体处于低位,以麦草浆为主要原料的中小型企业,由于成本提高和环保压力加大,基本已停产;蔗渣浆由于糖产量下降,用量也在减少,所以使木浆比例继续提高,竹浆纸以其本色纸等差异化的特性、部分企业自制浆的优势,使竹浆占比保持平稳。

基于成本与环保的压力,废纸浆的使用量继续下降。另外由于在《一次性生活用纸生产加工企业监督整治规定》中也明确规定,纸巾纸(包括面巾纸、餐巾纸、手帕纸等)不得使用回收纤维作为原料。但在美国、欧洲、日本等发达国家,则有着成熟的废纸回收和利用技术,能够利用回收纤维原料生产高品质的各种生活用纸产品,废纸浆已成为经济、环保的生活用纸主要纤维原料之一。从长期发展的角度来看,我国生活用纸行业有待进一步优化原料结构,特别是在厕用卫生纸、擦手纸生产中,应加大回收纤维的使用比例,这有利于资源的循环利用和行业的可持续发展。因此需要国内有条件的大型生活用纸企业引起重视,引领行业提高废纸浆在卫生纸、擦手纸原料中的使用比例。

7 技术进展

7.1继续引进先进纸机和加工设备

随着生活用纸新项目的设备引进和投产,中国生活用纸行业的技术装备水平大大提高。新建大项目和部分企业新增产能引进高速宽幅卫生纸机及产成品加工和包装设备,技术起点与世界先进水平同步,生产出高质量的产品。卫生纸机单机最大年产能达到7万t/a,最大车速达到2,400m/min。采用的最新技术包括双层流浆箱、靴式压榨、钢制烘缸、新型起皱刮刀、热能回收系统等,2015年钢制烘缸的应用进一步得到普及。引进的产成品加工和包装设备具有世界最新技术水平。

7.2引进设备的国产化

7.2.1国产纸机技术进步明显

2015年,凯信、宝拓、轻良、慧丰、华林、信和、大路、金顺、炳智、天轻、同成等国内有关设备研究制造企业继续加紧新月型、真空圆网型现代化中高速卫生纸机的研发制造工作,提高设备制造水平,取得可喜业绩,国产(含中外合作)卫生纸机生产商合计在中国大陆投产中高速卫生纸机29台(套),合计产能近40万t/a,约占大陆全年投产现代化总产能的1/3,最高设计车速达1,500m/min。包括:

①2015年,潍坊凯信的5台真空圆网型卫生纸机分别在夹江汇丰纸业(2台)、泉林纸业、云南汉光纸业、保定雨森投产。纸机幅宽2,820~2,850mm,车速900~1,000m/min,产能1万~1.3万t/a。

②宝拓的3台真空圆网型卫生纸机分别在湖北世纪雅瑞纸业、广东飘合纸业、广东万隆纸业投产。纸机幅宽2,860mm,车速600~800m/min,产能0.8万~1.2万t/a。

③轻良的4台新月型卫生纸机分别在保定东方纸业(2台)、河北姬发纸业、东莞达林纸业投产,纸机幅宽2,850~4,000mm,车速800~1,300m/min,产能1.5万~1.7万t/ a;以及1台短长网型擦手纸机在东莞达林纸业投产,纸机幅宽4,000mm,车速500m/min,产能2.3万t/a。

④辽阳慧丰的4台新月型卫生纸机分别在广东信达纸业(2台)、锦州金月亮纸业、四川三角纸业投产,纸机幅宽2,800~3,600mm,车速900~1,200m/min,产能1.7万t/a。

⑤山东信和的6台新月型卫生纸机分别在广西华欣纸业(2台)、保定达亿纸业(2台)、保定西而曼能威纸业、成都精华纸业投产,纸机幅宽2,850~3,600mm,车速650~1,500m/min,产能1万~2万t/a。

⑥山东华林的2台新月型卫生纸机在东莞白天鹅纸业投产,纸机均为幅宽3,500mm,车速1,000m/min,产能1.5万t/a。

⑦天津天轻的2台新月型卫生纸机在满城诚信纸业投产,纸机均为幅宽3,500mm,车速600m/min,产能1万t/a。

⑧西安炳智的1台新月型卫生纸机在保定富民纸业投产,纸机幅宽2,850mm,车速700m/min,产能1万t/a。

⑨绵阳同成的1台真空圆网型卫生纸机在成都志豪纸业投产,纸机幅宽4,060mm,车速600m/min,产能1万t/a。

国产钢制烘缸的研发制造也取得快速发展(包括烘缸表面喷涂技术的国产化),江南烘缸、信和、凯信等企业制造的钢制烘缸已经或即将在国内外投产。

江南烘缸公司已成功配套投产28台卫生纸机。

7.2.2进口纸机供应商积极推动本土化进程

为降低成本和应对国家2008年1月1日起对幅宽小于3m的造纸机取消进口免税的政策,国外纸机生产商陆续在国内建厂。并不断加大在中国本土的业务内容。

①维美德在上海嘉定的工厂从事机架制造、烘缸铸造、设备预安装等业务,并已成功地铸造出第一台在中国生产的DCT40扬克缸。2015年,维美德完成了两项重要的收购业务,包括收购美卓的过程自动化业务以及意大利MC公司卫生纸复卷机业务,进一步提高了维美德在全球市场的竞争力,助推其在中国市场的业务发展。

②安德里茨在佛山的工厂从事制造纸机构件及组装业务。2014年,安德里茨加强在中国的制造能力,在佛山工厂建设钢制烘缸生产线,新建车间面积4,200m2,可年产10~15台钢制扬克缸,烘缸直径最大为22英尺。新车间已于2015年1月全线投产。

③福伊特正在进行昆山工厂的升级扩建项目,并加速本土化人才建设。2015年,福伊特面向中国市场正式推出了“造纸4.0”概念,旨在提升整个造纸工艺流程的生产效率、生产能力和生产质量,使造纸过程变得更加智能、高效、节能和可持续。福伊特在中国投资建设钢制烘缸生产线于2013年投产,年产能12~15台,目前已开始配套由昆山工厂供货的卫生纸机。

④PMP集团在江苏常州的工厂,为集团配套制造新月型卫生纸机(关键部件从PMP 集团进口)。

⑤亚赛利在上海的工厂,也已实现卫生纸机非关键部件的国产化。

⑥川之江在浙江嘉兴的工厂,从事BF纸机和相关设备的制造、组装等业务。

2013年,维美德与川之江展开在中国市场卫生纸机技术方面的合作,川之江的浙江嘉兴厂开始对Advantage DCT 40和60型卫生纸机实施制造、销售及安装。作为川之江供货的一部分,维美德将提供包括OptiFlo II TIS流浆箱、扬克缸以及真空压辊在内的关键部件。由川之江和维美德公司合作制造的首批两台DCT60卫生纸机已于2015年10月在山东东顺集团正式投产。2016年,东顺还计划投产另两台同型纸机。

⑦拓斯克(特斯克)在其上海的工厂,从事卫生纸机的组装以及卫生纸机非关键部件的制造。拓斯克卫生纸机的关键部件在意大利设计和制造。拓斯克上海设立了负责中国市场的售后服务中心,本地的技术人员能为中国客户提供更快捷的服务。拓斯克面对整个亚洲市场的销售网络也设于其上海子公司。拓斯克十分重视中国市场,并不断拓展其业务范围,目前已开展为中国客户现有的铸铁烘缸替换为钢制烘缸的卫生纸机改造项目,以及提供一整套的拓斯克节能干燥优化解决方案。

⑧金顺重机(江苏)有限公司面向中国市场,提供客户个性化需求的卫生纸机。

7.3国产加工和包装设备不断提高国际竞争力

根据国家统计局数据,2015年大陆地区16岁~59岁劳动年龄人口为91,096万人,相比2014年的91,583万人减少了487万人,延续了2014年的下降趋势,意味着劳动力成本将继续上升。因此企业对全自动化加工设备和包装设备的需求增加,这已成为国内企业发展的大势所趋。

2015年,国内后加工设备企业加大研发力度,通过提高车速、一机多能等设计理念,满足国内市场需求并替代进口。

● 宝索公司自主研发出YH-PL全自动抽式面巾纸生产线,幅宽2,900~3,600mm,速度可达150m/min,不停机自动分离设定抽数,计数精度100%准确,融合多项最新专利技术,销售业绩突破100台。

● 德昌誉推出小直径无芯卫生纸生产线,该生产线在加工10卷/提、规格Φ65mm×180mm的无芯卫生纸单品时,生产车速45提/min;还推出卫生纸/厨房纸巾多用途的压花装置,可生产出6种复合压花和5种单面压花的卷纸品种。

● 松川新款软抽中包机ZB680S,理料简单可靠,具有更大的包装容量,更高的包装速度,可达40包/min;新型一机三用的松川圆卷纸、扁卷纸通用包装机ZB690,可在扁卷、有芯圆卷、无芯圆卷三种卫生卷纸产品间切换,兼容性更高,更好地满足客户多样需求。

● 王派OPR-120B高速全自动软抽单包机全面升级,运行更平稳,操作更简单,增加了换产数据记忆功能,生产车速120包/min;新推出OPH-100B-H型方盒纸巾折叠入盒封盒机,稳定速度高于60盒/min,填补国内空白;高速盒抽三维中包机速度可达30包/min,包装美观,更节约包材和能耗。

● 铭阳机械推出新型14排抽纸机,可加工原纸的最大幅宽2,900mm,最大直径1,600mm,在100~210mm的宽度范围内任意调节分切宽度。

7.4龙头企业率先引进世界领先的自动化立体仓库,节约仓储空间和提高效率

2013年3月,维达集团新会新原纸生产基地一期8万t工程项目全自动化生产线—包装线—自动化立体式仓库连线成功,实现生产和仓储全自动化运作,成为全国首个最先使用该物流系统的造纸企业,也是全球最早应用自动化立体式仓库的造纸企业之一。该自动化物流系统分三期配套全部(年产能26万t)工程建设,一期占地面积为1.8万m2,建筑高度12m、24m。整套自动化系统包括输送线、全自动码堆机械手、裹膜机、AGV无人小车等设备。二、三期占地面积为3.2万m2,建筑高度24m。此外,维达广东双水厂、浙江龙游厂、山东莱芜厂和辽宁鞍山厂的自动化物流仓储系统项目也将陆续建成。

恒安集团的芜湖原纸基地二期项目中也在建设立体化仓库,预计于2016年投产。此外,芜湖基地于2012年投产的一期项目已建成多层厂房,通过改善工艺实现设备立体布局,使占地面积减少了一半。2015年,恒安浙江工厂的自动化立体仓库建成使用。

中顺洁柔在云浮和成都的工厂分别引进建设自动化仓库,云浮项目于2014年5月投产,自动化物流仓储系统占地面积2万多m2,建筑高度24m,可处理成品约84万件。

山东泉林在山东高唐生产基地的自动化物流仓储系统建设10万货位的24m高的立体仓库正在进行中。

2015年,重庆理文的自动化立体仓库已建设成功,投入使用。

7.5绿色发展

2015年,河北满城投资50亿元建设占地1,500亩的生活用纸深加工及热电联产循环经济产业园项目,全面推进集中供热、绿色发展,加快转型升级。满城于2015年年底之前淘汰10t/h以下的燃煤锅炉,2017年年底之前将淘汰35t/h以下的燃煤锅炉;2015年,河北满城的生活用纸生产企业积极淘汰高能耗、幅宽1,575mm以下的卫生纸机,加速替换成中高速纸机。

广东省制定了《广东省珠三角地区排放物限值标准》、《广东省大气污染物排放指标》、《广东省生活用产品能耗限额标准》等,以推动行业优化升级和可持续发展。

东顺集团与中国煤炭科工集团、浙江富春江集团合作,三方将以新合作的清洁能源公司为平台,面向山东各地区辐射,发展低碳产业、促进低碳消费、提高资源利用效率。

7.6产品创新

生活用纸企业产品创新和开发差异化产品,集中在后加工和包装环节,主要表现在两个方面:

一是添加香精和乳霜、芦荟、维生素等表面处理剂,使产品气味清香或具有更好的护肤性等功能性及特色包装的产品,包括:

● 中顺洁柔推出洁柔Face高端柔韧细滑面巾纸,包装具有敞篷式设计,创新易开口专利;

● 东顺推出顺清柔“青春不留遗憾”系列生活用纸产品,包装新颖时尚,贴近年轻消费群体;

● 上海东冠推出洁云“尚品绒触感”系列面巾纸产品,手感更加柔软;

● 永丰余推出五月花“婴儿柔”系列软抽面巾纸,产品柔软亲肤,湿水不易破;

● 上海唯尔福推出纸音“绵绣”系列面巾纸、擦手纸,手感更加细腻柔软、吸水性好;

● 郑州洁良纸业推出车载圆筒抽纸,该产品包装为圆筒形,体积小便于携带,适用于私家车内使用;

● 广东比伦推出“好家风”棉花面巾纸,产品加入棉短绒纤维,使用时不易掉屑,更加柔软亲肤,特别适合女性、肌肤娇嫩的婴儿、蓄须男士和敏感肌肤人群使用。

二是以环保和可持续发展的理念,开发差异化的本色生活用纸产品的企业数量增多:

● 金红叶推出本色木浆卫生纸和擦手纸产品,主要面向居家外用市场推广;

● 环龙推出本色竹浆面巾纸、卫生纸产品,主推配合卫生巾使用的正方巾厕用卫生纸;

● 韶能本色生活用纸项目,一期3万t/a生产线2016年初投产;

● 永丰计划进军本色竹浆生活用纸市场;

● 泉林麦草浆本色生活用纸的市场推广取得较好效果,并于2015年推出新版包装;● 广西华欣推出56°系列婴童专用本色生活用纸产品;● 宁夏紫荆花以麦草为原料,2015年推出“麦田本色”系列生活用纸;

● 双灯纸业以苇、草为原料,推出本色系列生活用纸产品;

● 江门新龙纸业,以本色竹浆为原料,推出本色系列生活用纸产品;

● 中石化旗下的四川石化雅诗纸业推出竹浆本色系列生活用纸产品,在全国的中石化加油站易捷超市等渠道销售,并作为易捷超市生活用纸品类中差异化的高端产品。

7.7 营销创新

根据国家统计局数据,2015年,全国互联网上网人数6.88亿人,同比增加3,951万人,其中手机上网人数6.20亿人,同比增加6,303万人。互联网普及率达到50.3%。全国网上商品零售额32,424亿元,同比增长31.6%,其中,用类商品零售额增长36%。

由于生活用纸产品的特点,现代渠道、传统渠道依然是目前行业主流的营销模式,但随着互联网的发展,2015年企业针对网络渠道的营销创新加速,网络渠道销售份额稳步增加。

7.7.1 电商渠道销售份额稳步增加

● 2015年,维达电商渠道的销售收入占总收入的12.9%,达到12.48亿港元,比2014年增加6.89亿港元,2014年,维达电商渠道的销售收入为5.59亿港元,占总收入的7%。

● 恒安携手天猫打造“超级品牌日”。2015年6月29日,恒安集团旗下生活用纸、纸尿裤、湿巾、卫生巾四大品类获得阿里系全平台支持,开展“恒安超级品牌日”促销活动。2016年,恒安计划继续拓展网上销售渠道。

● 2015年双十一,维达及旗下品牌线上销售销额已突破9,500万元,而生活卫生用纸品类更是分别成为京东商城、天猫超市、苏宁超市及一号店四大主流电商平台中当天总销售额排名第一。

● 2015年双十一,洁柔天猫旗舰店以“湿水更好用,可作洗脸巾”的Face系列、“锁水更柔滑”的洁柔LOTION系列等为主打商品,销售额超过3,200万元。

7.7.2 领先企业深入推动微信营销等传播方式

● 2015年,恒安旗下心相印、七度空间、安尔乐、安儿乐、安而康5大品牌上线微盟萌店,开启微商领域的新营销布局;

● 东顺在深耕传统营销渠道的基础上,全面进军微、电商领域,于2015年8月在北京举办了盛大的微商招募会,并签约知名演员马可为顺清柔品牌代言;

● 河北满城借电子商务整合纸品产业,探索“电商平台+电商园区”的纸业销售模式,已建成专业电商平台“华北纸都——中国生活用纸交易网”。

7.8新进入的大型企业创新运营模式

生产其他纸种的浆纸企业,发挥自身原料、能源等成本优势,强化管理,在加强对自身生活用纸产品市场营销和品牌培育力度的同时,创造新的运营模式,提高企业的市场竞争力。

2014年投产的重庆理文卫生用纸制造有限公司,具有林浆纸一体化的生产优势,2015年生活用纸产能达到13.5万t。公司逐步增强自身品牌的建设,同时,利用重庆理文的300多亩富余用地,拟投资4.5亿元,分两期实施重庆理文卫生用纸制造有限公司后加工工业城项目及配套设施建设。该项目面向全国生活用纸加工企业招商引资,理文负责配套厂房、加工设备、水电气及原纸供应。目前已成功吸引了5家生活用纸加工企业入驻,实现产业链上下游抱团发展。

8 市场展望

8.1行业继续增长,增速放缓,竞争更加激烈

● 中国生活用纸人均消费量仍然较低、生活用纸具有刚性需求特征、经济增长和城市化进程加快、人口增长特别是二孩政策会提高出生率、产品品类结构继续优化、落后产能加速淘汰等因素,都将推动行业继续增长。

● 经济下行压力影响、近几年的快速增长造成的产能过剩使得行业增速度放缓;生活用纸行业已走过了高增长时代,进入中高速增长,但增长速度仍会高于全球平均水平。

● 从宣布的2016年及以后计划投产的项目总产能看,新增产能依然大于新增市场容量,所以预测未来市场竞争会更加激烈,估计有些项目还会后延,或者不能达产。企业为争取市场份额,会选择低价促销,从而有可能引发价格战。

● 从宣布的2016年及以后计划投产的项目企业看,中小企业的纸机更新换代数量明显增加,所以未来落后产能的淘汰会加速,同时推动行业结构继续优化,并向中高端发展。

● 中国生活用纸行业主要原材料纸浆依靠进口程度高,企业面临着浆价波动及汇率波动的成本压力风险。

● 生活用纸生产商竞争加剧,价格战压力有可能波及到设备供应商,尤其是资金实力相对较弱的部分国产设备供应商面临被淘汰出局的风险。

8.2规模和容量预测

基于比较保守的预测,到2016年,产能在2015年1,028.7万t的基础上新增产能130万t,淘汰落后产能30万t,总产能达到1,128.7万t。按设备利用率78%计,2016年产量达到880.4万t,销售量850万t,净出口量65万t,消费量785万t(按同比增长10%计),年人均消费量5.6kg,超过世界平均水平。

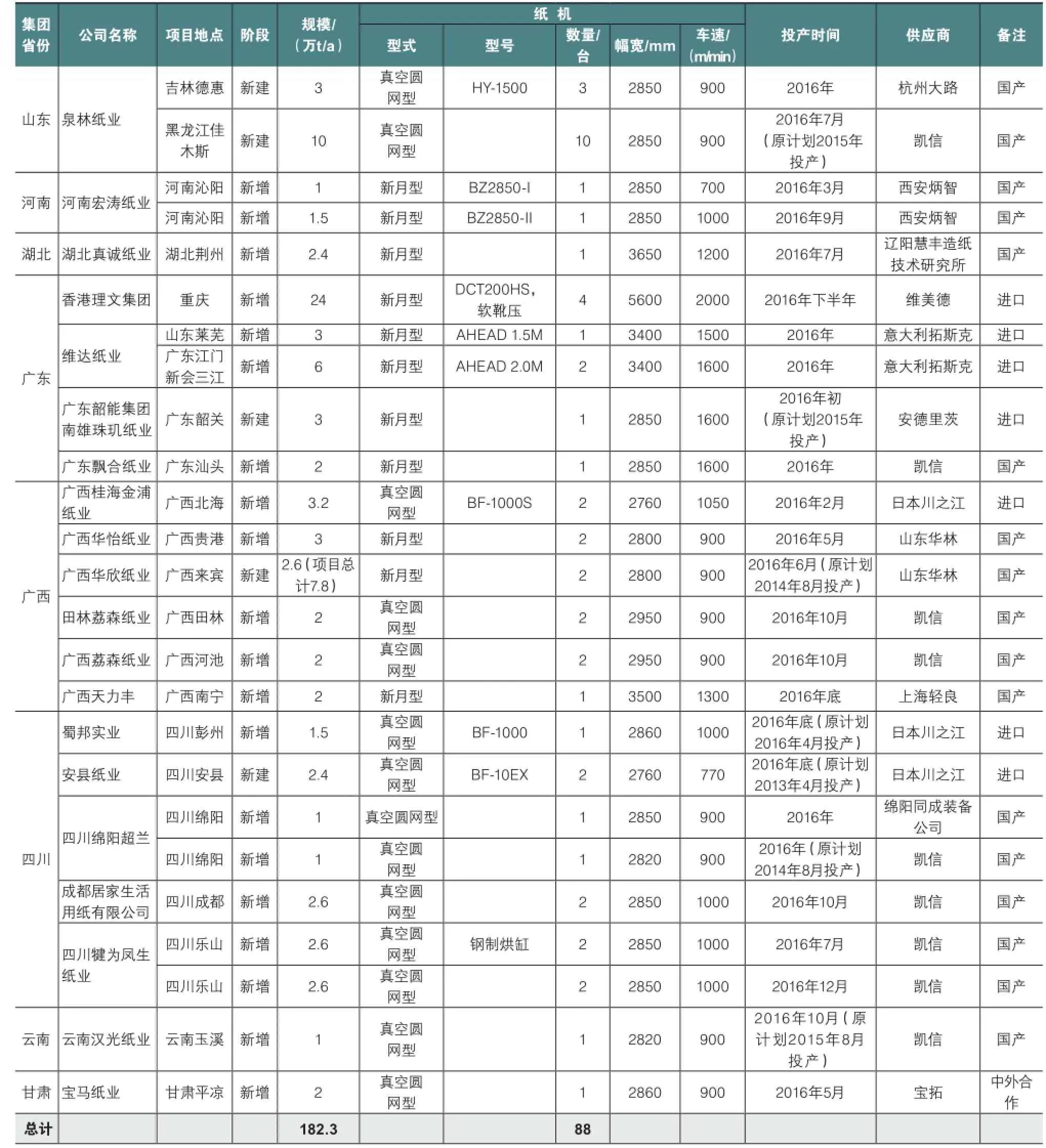

附表为2015—2016年已投产和计划投产的卫生纸机项目。

Overview and Prospects of China Tissue Paper Industry in 2015

表4 生活用纸的市场预测

附表12015年投产的卫生纸机项目一览表

附表22016年已投产和计划投产的卫生纸机项目一览表

续表

猜你喜欢

生活用纸(2022年12期)2022-12-11

中国造纸(2022年8期)2022-11-24

动漫星空(兴趣英语)(2019年9期)2019-09-05

解放军健康(2017年5期)2017-08-01

生活用纸(2017年3期)2017-03-24

华东纸业(2016年2期)2017-01-19

华东纸业(2016年5期)2016-11-23

新少年(2016年5期)2016-05-14

作文大王·笑话大王(2016年4期)2016-04-27

中国林业产业(2016年5期)2016-04-03