公司并购中的同行监督

——以东源电器为例

2016-10-17 06:17李占婷陈胜蓝

管理案例研究与评论 2016年3期

李占婷, 陈胜蓝

(内蒙古大学 经济管理学院, 呼和浩特 010020)

公司并购中的同行监督

——以东源电器为例

李占婷, 陈胜蓝

(内蒙古大学 经济管理学院, 呼和浩特010020)

为了验证同行监督是一种有效的治理机制,本文使用案例研究方法考察东源电器并购事件中同行领袖公司鲁西化工发表公告所带来的监督效应。研究结果表明在东源电器的并购事件中,同行监督的作用主要表现在三个方面:有效甄别并购中可能损害投资者利益的虚高并购溢价;向资本市场传递具有价值的信息;为媒体监督提供支持。本文研究结论认为同行监督作为一种有效治理机制,对于保护投资者利益具有重要作用。

同行监督;并购;治理机制;投资者保护

0 引 言

随着中国资本市场并购热潮的持续,并购活动已经成为企业寻求发展的一个重要途径。然而,由于并购过程中的信息不对称问题导致中小投资者利益遭受损失的案例却屡见不鲜。虽然监管部门大力推进投资者保护的法律法规建设,在保护中小投资者利益方面取得了较大进展,但行政导向的投资者保护措施往往存在一定局限。近年来市场导向的投资者保护机制在保护中小投资者利益方面发挥了越来越重要的作用,如新闻媒体监督等。值得注意的是,同行监督作为保护中小投资者利益的一个重要市场治理机制,还没有引起广泛的重视。理论上,同行监督在投资者保护方面具有很大的优势。首先,对于某一公司发布的特定信息,同行公司在判断该信息真实性、相关性等特征时具有先天优势。其次,同行监督往往在事前就能发现可能侵害投资者利益的迹象, 而不用等到投资

者利益被侵害之后。最后,同行监督充分利用了市场的力量,而无须支付高昂的行政执行成本。

同一个行业的公司往往存在着各种各样的互动行为,如形成战略结盟、学习模仿同行公司的定价及营销策略、监督同行公司的信息披露等。早期研究发现同行公司能影响公司的营销策略,如产品定价[1]、产品广告和售后服务[2]等,近几年的研究越来越多地关注同行公司的特征或行为是否影响公司的财务决策[3-4]。关注同行信息溢出效应的研究认为信息溢出有利于公司提高生产技术水平,降低劳务成本,提升经营管理水平,最终带来更高的经济效益[5-6]。Durnev和 Mangen研究表明,公司会对同行其他公司的财务重述产生积极的市场反应,并且从这一市场反应中学习到新的信息,进而以此对投资项目的预期进行相应的修正[7]。此外,同行信息溢出效应还体现在资本结构、并购活动、税收规避以及股利分配等方面[8-11]。

同行公司之间也存在相互监督和威慑行为。比如在劳动力市场上,很多公司的董事会在限制公司高管获取过高的薪酬时,最常用的方法就是和同行内比较接近的公司高管薪酬相比较。Faulkender和Yang指出,同行薪酬是一个监督高管薪酬的标杆,可以降低虚高的高管薪酬[12]。进一步研究发现当高管权力较大时,高管往往根据更高薪酬的同行公司制定本公司高管的薪酬,导致同行对薪酬的监督力被削弱。但很少有案例研究考察同行公司在资本市场上对于信息的甄别或监督的作用。特别是极少有案例研究直接考察同行监督的具体作用。案例研究能通过真实案例的具体情况和条件展开分析,从而发现问题的本质。为了弥补案例研究考察同行监督作用的空白,本文在公司频繁发生并购活动的背景下,采用单案例研究方法,以东源电器以重大资产重组形式进行的并购中同行公司鲁西化工的监督事件为研究对象,努力探索和回答同行监督在资本市场上究竟起到了什么具体作用的问题,主要包括公司信息披露、信号传递与媒体监督方面。研究结果不仅有助于丰富同行监督相关学术领域的研究,还具有一定的现实意义。

1 理论分析

本文主要从同行监督的作用进行理论分析,包括公司信息披露与同行监督、同行监督与信号传递以及同行监督与媒体监督。

1.1公司信息披露与同行监督

投资者和公司之间的信息不对称问题普遍存在[13],主要包括道德风险和逆向选择。其中,道德风险主要是基于管理层能够比投资者获取更多、更有效的信息产生的[14],逆向选择主要是基于投资者对公司特征获取信息过少产生的[15]。

大量文献研究发现公司信息披露与信息不对称存在一定的因果关系。Verrechia认为公司的信息披露能够作为缓解投资者和公司之间信息不对称问题的有效处理方式[16],Beyer等提出自愿性信息披露作为重要的信息来源,在减少事前和事后的信息不对称上具有重要作用[17]。一方面,公司高管自愿披露更多、更准确的信息能够有效降低公司的代理成本,从而能够缓解公司高管的道德风险问题[18];另一方面,公司高管自愿披露的信息级别越高,投资者对公司公平股票交易的信心越大,能够增加股票的流动性,降低资本成本,从而有效缓解公司与投资者之间的逆向选择问题[19-20]。

同行监督通过比较公司和同行的行为与收益,是减少信息不对称的一种有效机制[21],与其他投资者保护机制相比,同行监督有很多优势。首先,对于某一公司发布的特定信息,同行公司有更多渠道获取更有用和优质的信息[22],在判断该信息真实性和相关性时具有先天优势。其次,同行监督往往在事前就能发现可能侵害投资者利益的迹象,从而缓解逆向选择问题。最后,同行监督是一种市场力量,可以通过降低监管的直接成本和激励业绩来减少代理成本[23]。因此,同行监督的存在能够加强公司信息披露对于信息不对称的缓解。

1.2同行监督与信号传递

信号传递理论已被广泛应用于劳动力市场以及公司决策[24-25]。在资本市场中,重大的公司事件能够向资本市场传递信号,市场会对此做出相应的反应[26-28]。

一方面,正面的公司事件能够向市场传递积极的信号,得到正面的市场评价。Gelb和Zarowin指出相比于信息披露评级较低的公司,信息披露评级较高的公司能够向市场传递积极的信号,得到持续较高的超额市场回报[29]。Frésard和Salva研究发现相对于现金持有价值较低的公司,现金持有价值高的公司能够向市场传递积极的信号,得到正的超额市场回报[30];另一方面,负面的公司事件会向市场传递消极的信号,得到负面的市场评价。Jensen和Ruback发现当公司的并购活动存在较严重的代理问题时,公司的并购活动事件作为一个负面的公司事件会向市场传递负面的信息和消极的信号,得到负的超额市场回报[31],Chen等通过实证研究也得到了类似的经验证据[32]。

同行监督是一种公司的外部治理机制,在一定程度上能够规范公司的财务决策以及相关行为,因此同行监督可以作为一项公司事件进行研究。同行监督事件能够向资本市场传递公司治理情况以及代理问题程度的信号,基于信号传递理论,市场会对同行监督事件传递的信号做出相应的反应。如果同行监督是一项正面的公司事件,会得到积极的市场反应,反之如果同行监督是一项负面的公司事件,会得到消极的市场反应。

1.3同行监督与媒体监督

媒体监督作为一种市场导向的投资者保护机制发挥着重要作用。Dyck等通过建立一个高管的私人收益模型分析表明,媒体报道所带来的声誉成本和法律惩罚成本能够发挥治理功能,保护投资者利益[33]。

大量研究考察了媒体监督的影响和重要作用。Corea等研究表明媒体监督能够有效规范高管薪酬,发现关于超额高管薪酬负面的媒体报道能够对高管薪酬起到一定的监督作用[34]。Liu和McConnell指出媒体监督作为一种公司的外部治理机制,能够有效影响公司的资本配置决议,进一步研究发现高度的媒体关注加大了负面信息对公司以及高管声誉的影响[35]。Dai等检验了媒体是否能够通过传播信息对公司进行有效的治理,研究结果发现媒体信息传播通过降低信息不对称、加大诉讼风险忧虑以及影响内部个人财富与声誉三个途径对公司治理产生作用[36]。

信息来源的质量是媒体监督发挥作用的关键因素。Dyck等的分析表明,媒体监督发挥有效作用的一个先决条件是信息来源的可靠性[33]。如果信息来源渠道不可靠,媒体不会相信并报道;相反,信息如果来源于比较可靠的组织和机构,会对媒体监督的可靠性起到有效支持的作用。对于某一公司发布的特定信息,同行公司作为业内专家,对业内特有的生产技术和工艺流程等更熟悉,提供的信息更具有可信度。因此,同行监督能够为媒体监督提供可靠的信息来源,有助于媒体监督发挥有效作用。

2 研究方法

2.1样本案例选择

本文采用单案例研究方法展开分析,研究案例为江苏东源电器集团股份有限公司(简称东源电器)。选取东源电器作为案例研究对象的原因有以下两点:第一,Yin提出,在进行以理论拓展为目的的案例研究时,需要选择具有典型意义和价值的案例作为研究对象[37]。而在东源电器并购事件中同行领袖公司鲁西化工集团股份有限公司(简称鲁西化工)主动公开披露质疑公告,这一同行监督事件具有典型性和代表性。同时,这便于研究人员获取公开的资料,如公司公告和新闻媒体报道等,更能客观地对相关命题进行分析。公司调研尽管可以得到一手数据,但这些数据往往由于各方面的压力容易导致信息失真、不够可靠和客观。因此,本文使用东源电器和鲁西化工的公司公告和媒体报道等二手资料展开研究。第二,Bennett和Elman提出案例研究的比较优势包括:在数据以及对象稀少的情况下,通过考察对象典型性和复杂性,可以提出全新观点和视角,可以对研究对象进行深入分析以得出特殊情境下的解释和实现高水平的研究构念[38]。本文选取单案例研究方法,通过对东源电器并购事件中同行领袖公司鲁西化工的监督事件展开探讨和研究,提出主动性同行监督的新视角,并提出并购活动特定情境下同行监督发挥作用的重要命题。

2.2数据来源与收集

本文的数据主要来源于东源电器和鲁西化工公开披露的公司年报、东源电器和鲁西化工个股股票交易数据以及Wind数据库中新闻媒体对鲁西化工的同行监督事件前后的相关报道。其中,东源电器和鲁西化工公开披露的公司年报中提供了详细的有关东源电器并购活动草案的信息以及鲁西化工同行监督事件的信息,如东源电器拟置出资产和拟吸收合并对象的估值溢价情况以及鲁西化工发布的质疑公告,为分析东源电器并购活动、鲁西化工对东源电器同行监督事件的原委以及检验同行监督对并购活动溢价的甄别作用提供了基本的数据来源。东源电器和鲁西化工个股股票交易数据提供了东源电器和鲁西化工日个股股票交易的详细数据,使本文得以检验同行监督对市场的信号传递作用。Wind数据库中新闻媒体的相关报道提供了同行监督事件的详细媒体监督资料,使本文得以检验同行监督对媒体监督的支持作用。

3 案例介绍

3.1东源电器的并购方案

东源电器于2006年10月18日在深圳证券交易所上市(股票代码:002074),注册地址是江苏省南通市通州区十总镇东源大道1号,所处行业为电气机械和器材制造业,经营范围以输配电设备产品(如系列开关、开关柜、变压器、互感器等)和钢结构产品的研发、制造和销售为主业。孙益源是其法人代表以及实际控制人。

自2006年挂牌上市以来,由于输配电及控制设备制造业逐步形成了国有企业、民营企业和外资企业并存的局面,生产厂家较多,产品同质化现象较为严重,东源电器不仅没有达到主营业务收入预期,而且其主营业务的提升空间还存在很多不确定性。为走出这一困境,东源电器在2012年下半年策划实施重大资产重组方案,包括拟吸收合并山东润银生物化工股份有限公司(简称润银化工)。润银化工的控股股东为瑞星集团有限公司(简称瑞星集团),其最终控制人是孟广银。本次交易的实质符合借壳上市的认定要求。交易完成后,上市公司的控股股东将变更为瑞星集团,最终控制人变更为孟广银。

2013年3月东源电器发布此次重大资产重组草案,主要包括三方面内容:东源电器将原有的输配电资产置出,作价4.89亿元置换润银化工的资产进入上市公司;东源电器以5.34元/股的价格发行6.69亿股向润银化工其他股东换股吸收合并润银化工,收购润银化工40.61亿元资产评估值中剩余的35.72亿元部分;定向增发募集11亿元补充流动资金。

根据重大资产重组草案,东源电器拟置出资产以资产基础法评估的结果是4.89亿元,资产增值率为17.17%;拟吸收合并对象润银化工以收益法的估值结果是40.61亿元,资产增值率达到了135.37%,拟置出资产增值率仅约为拟吸收合并对象资产增值率的1/8。东源电器拟置出资产的资产增值率浮动不大,但拟吸收合并对象润银化工高达135.37%的资产增值率,引起了媒体和社会的广泛关注和质疑。拟置出资产和拟吸收合并对象的估值溢价情况如表1所示。

表1 拟置出资产和拟吸收合并对象的估值溢价情况

资料来源:东源电器发布的公司公告。

表1中东源电器和润银化工的资产增值率差异较大,引起了广泛质疑。东源电器对此在重大资产重组草案中声称在固定资产投资方面,润银化工与全国化工行业领袖鲁西化工相比具有两方面的优势:第一,单套系统生产能力已超过鲁西化工;第二,原地增加产能以及不增加土地和人员的方式减少了重复投资和费用支出。这些优势使润银化工拥有持续增长的盈利能力,进而使用收益法评估资产,导致了资产增值率为135.37%的结果。

3.2行业领袖鲁西化工发布质疑公告

鲁西化工于1998年5月在深圳证券交易所上市(股票代码:000830),注册地址是山东省聊城市鲁化路68号,所处行业是化学原料和化学制品制造业,经营范围以尿素、复合肥、磷酸二铵等化学肥料为主导产品,另外,还生产烧碱、液氯、氯化苄、硫酸、盐酸等一系列化工产品。张金成是其法人代表。

在东源电器的重大资产重组草案披露一个月之后,鲁西化工于2013年4月17日发布质疑公告(公告编号:2013-005)。该公告指出东源电器发布的草案中固定资产投资分析部分关于鲁西化工的相关数据纯属编造。东源电器发布的重大资产重组草案中,润银化工与鲁西化工固定资产投资的对比如表2所示。

表2 润银化工与鲁西化工固定资产投资的对比

资料来源:东源电器发布的公司公告。

由表2所列的数据可知,润银化工虽然提高了原地产能,但人员及土地大部分仍处在原来的水平,重复投资基本为零,从而有化肥资产总额相比鲁西化工少44亿余元、固定资产折旧低180元/吨的结果。润银化工生产工人比鲁西化工少4 500人,每人每年按工资3万元计算,每年工资总额相比少1.2亿余元,导致每吨化肥比鲁西化工少80余元。但若如此,行业领袖鲁西化工的生产效率就明显较低,这与市场参与者对鲁西化工的预期不一致。

为了更好地理解东源电器重大资产重组过程中的重要事件,列出了东源电器重大资产重组事件一览表,如表3所示。

表3 东源电器重大资产重组事件一览表

资料来源:东源电器发布的公司公告。

4 案例分析

案例分析部分主要从以下3个方面展开。第一,东源电器重大资产重组草案表明润银化工评估的资产增值率高达135.37%,远远超过东源电器17.17%的资产增值率,引起了鲁西化工的公开质疑。研究人员将东源电器重大资产重组草案中有关鲁西化工的数据与中国化肥网披露提供的关键指标进行核对比较,以检验同行监督是否有助于外部投资者甄别虚高的并购溢价;第二,如果同行监督是一个有价值的事件,资本市场会对此做出一定的反应。研究人员运用事件研究法测试鲁西化工同行监督事件对东源电器和鲁西化工事件窗口期的市场反应,以检验在并购活动中,同行监督是否会给监督公司带来积极的市场反应以及是否会给被监督公司带来消极的市场反应;第三,媒体在同行监督事件窗口期进行了大量报道,研究人员运用文本分析方法对媒体报道进行分析,通过分析媒体监督报道的立场以检验同行监督是否对媒体报道提供支持。

4.1公司信息披露与同行监督

在东源电器披露的重大资产重组草案中,润银化工评估的资产增值率高达135.37%,因而遭到广泛质疑。在东源电器《重大资产置换及以新增股份换股吸收合并润银化工并募集配套资金暨关联交易报告书(草案)》第188页披露了润银化工与同行业的比较分析,其中包括润银化工与同行鲁西化工市盈率和市净率指标的比较。重大资产重组草案中润银化工与鲁西化工的比较如表4所示。

表4 重大资产重组草案中润银化工与鲁西化工的比较

资料来源:东源电器发布的公司公告。

根据表4,鲁西化工作为行业领袖,市值为585 944.31万元,市净率(PB)仅为1.17,而润银化工未上市,评估得到的市值已达406 065.60万元,市净率高达2.35,那么,润银化工是否远远超过同行领袖鲁西化工的水平?市净率是否真实可靠?

根据草案可知东源电器是按照收益途径,采用现金流量折现方法(DCF)对润银化工进行评估的,得出评估值406 065.60万元、评估增值233 543.41万元和资产增值率135.37%的评估结论。在DCF中,固定资产投资是占比很大的一个因素,会对评估结果产生重要影响。在固定资产投资方面,东源电器重大资产重组草案中披露了润银化工与鲁西化工的相关数据比较,即表2中关于固定资产投资方法、生产能力、装置总资产和生产工人的比较,结果表明润银化工在固定资产投资方面远远超过了同行鲁西化工。但是这些数据遭到了同行鲁西化工的强烈质疑,在鲁西化工公开发布质疑公告后,东源电器解释称草案中关于固定资产投资方面鲁西化工的数据来源于中国化肥网,由于网站数据更新滞后导致信息失真。研究人员查阅了中国化肥网的有关历史数据,发现2012年5月鲁西化工向多元化发展,向新型化肥转型,公司年产尿素已达180万吨,超过表2中生产能力160万吨的数据,2013年2月已达到年产化肥400万吨、化工产品300万吨和化工装备制造10万吨以上的生产能力,远远超过表2中的数据。因为润银化工在固定资产投资方面并没有达到同行鲁西化工的水平,这对运用DCF估算其市值会造成重大影响,所以润银化工的市值和市净率被高估。

在并购活动中,由于并购过程中固有的信息不对称问题,东源电器与润银化工有可能通过高并购溢价转移公司资源,从而使中小投资者遭受经济损失。与此同时,中小投资者往往难以准确评价并购溢价是产生于并购公司的资产增值还是产生于东源电器与润银化工的恶意操纵。然而,由于同行鲁西化工所提供的关键指标或技术参数往往是并购定价的核心部分,参考同行公司的关键指标或技术参数就可以成为中小投资者准确评价并购溢价的有效手段。鲁西化工的同行监督甄别到润银化工在并购活动中出现了虚高的并购溢价,向外部投资者传达了润银化工虚高的并购溢价的信息,有助于保护外部投资者的利益。因此基于以上分析,本文提出如下命题:

命题1:在并购活动中,同行监督有助于外部投资者甄别虚高的并购溢价。

4.2同行监督与信号传递

本文运用事件研究法分析鲁西化工同行监督事件的市场反应。鲁西化工于2013年4月17日对东源电器的重大资产重组公告中有关其公司数据提出质疑,本文将鲁西化工发布质疑公告作为一个事件,运用事件研究法进行分析。如果投资者普遍支持鲁西化工的质疑而认为东源电器的评估定价缺乏真实可靠的依据,那么东源电器会得到消极的市场反应,鲁西化工会得到积极的市场反应。

4.2.1定义事件和界定窗口

首先将鲁西化工对东源电器的重大资产重组草案发布质疑公告定义为一个研究事件。事件发生日定义为鲁西化工发布质疑公告当日,定义为第0天,即2013年4月17日。本文将估计期(或清洁期)起始日定义为公告发布前150个交易日,将估计期结束日定义为前60个交易日,估计期窗口定义为起始日和结束日之间涵盖的期间。事件期起始日定义为公告发布前5个交易日,事件期结束日定义为后5个交易日,事件期窗口定义为起始日与结束日之间涵盖的期间。事件期窗口交易日与日历日的对应关系见表5。

表5 事件期窗口交易日与日历日的对应关系

4.2.2设定正常收益率模型和定义超额收益率

本文关于正常收益率模型的设定运用市场模型,即将某一证券收益和市场证券组合收益联系在一起的计量模型,详见下式:

Rit=αi+βiRmt+εit

(1)

式中,Rit是证券i在t期的收益,Rmt是市场投资组合在t期的收益,t期即为估计窗口,εit是残差。

设定完正常收益率模型后,为了评价事件的影响,本文采用超额收益率模型,即事件窗口证券的实际收益率和正常收益率的差。详见下式:

Kit=Rit+ARit

(2)

式中,Kit是实际收益率,Rit是正常收益率(由市场模型计算得出),ARit是超额收益率,t期即为事件窗口,得到ARit=Kit-Rit。

4.2.3事件窗口超额收益率和累计超额收益率计算

超额收益率ARit=Kit-Rit,其中Kit无须估计,Rit可通过估计窗口进行估计,再运用所估计出的参数与事件窗口对应的数据计算ARit。计算出日超额收益率后,对日超额收益率进行加总得到累计超额收益率。

分别对东源电器和鲁西化工估计期的数据进行回归,用得到的回归系数计算事件期的正常收益率。

东源电器:Rit= 0.911 7Rmt+0.002 2

鲁西化工:Rit= 0.978 0Rmt-0.000 9

从而得到日超额收益率及累计超额收益率,东源电器和鲁西化工事件窗口日超额收益率与累计超额收益率分别如表6和表7所示。

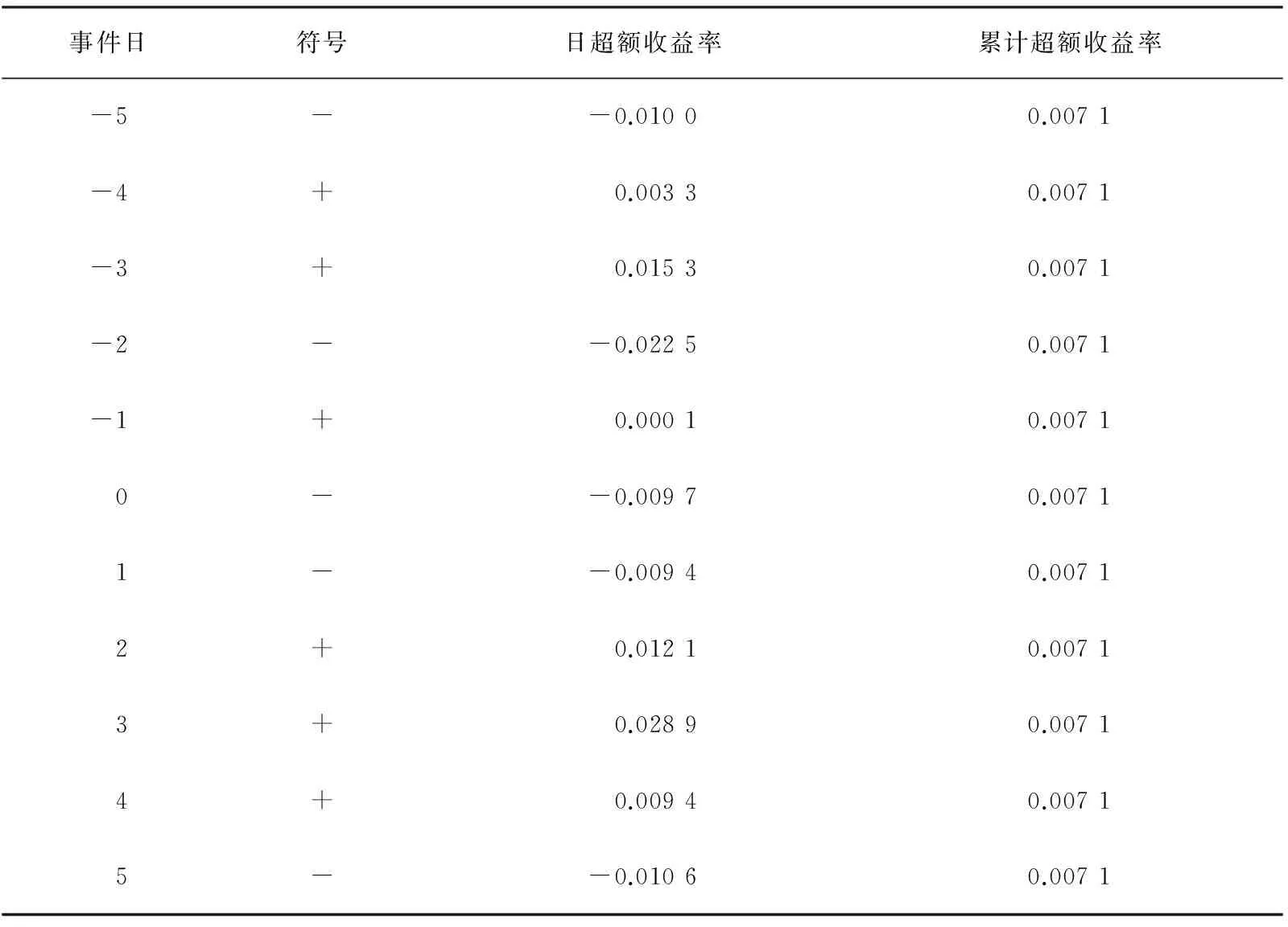

表6 东源电器事件窗口日超额收益率与累计超额收益率

注:尾差可能是由于保留四位小数引起的。

表7 鲁西化工事件窗口日超额收益率与累计超额收益率

注:尾差可能是由于保留四位小数引起的。

表6的结果表明东源电器除了4月22日,其他日超额收益率均为负数,且事件日4月17日当日停牌交易,最终的累计超额收益率为-0.071 7,表明市场对东源电器给出了负面反应,同行监督事件对东源电器造成了一定的负面影响。同时,根据表7的数据,可以得到鲁西化工发布公告澄清事实起初可能引起了大众怀疑,部分日超额收益率为负,但最终累计超额收益率为0.007 1,表明市场对鲁西化工给出了正面反应,同行监督事件对鲁西化工整体影响是正面的,导致其股价小幅上涨。

鲁西化工进行同行监督,在一定程度上向资本市场传递公司治理较好、代理问题较小的信号,因为公司公开进行质疑和同行监督会带来行业内所有公司、新闻媒体以及其他广大市场参与者对公司的监督,如果敢于跳出来进行同行监督,表明信任本公司的内部治理,公司治理较好,代理问题较小。因此,同行监督事件对监督公司鲁西化工带来了积极的市场反应。对于被监督公司东源电器而言,监督事件无疑会向资本市场传递该公司治理较差、代理问题较大的信号,一般而言,公司内部治理机制和外部治理机制往往发挥互相替代的作用。一旦公司内部治理机制较好,则不需要公司外部治理机制发挥较强的作用。相反,公司外部治理机制发挥较强作用时,则说明公司内部治理机制较弱。因此,同行监督事件对被监督公司东源电器带来了消极的市场反应。因此基于以上分析,本文提出如下命题:

命题2:在并购活动中,同行监督会给监督公司带来积极的市场反应,会给被监督公司带来消极的市场反应。

4.3同行监督与媒体监督

虽然广大市场参与者对东源电器重大资产重组公告中的评估定价存在广泛质疑,但由于缺乏行业专家的分析,这些质疑缺乏权威性。鲁西化工的质疑公告在这个关键时期让鲁西化工扮演了一次权威的专家。短期内,新闻媒体根据鲁西化工的质疑公告进行了广泛的报道和分析。本文列举了鲁西化工公开发布质疑公告当日及前后一天部分新闻媒体的相关报道(如表8所示)。

表8 新闻媒体的相关报道

资料来源:Wind数据库。

鲁西化工虽然于2013年4月17日正式公开发布质疑公告进行同行监督,但其实已于4月16日表明坚持同行监督的立场。表8表明在鲁西化工发布质疑公告后,不少媒体进行了跟踪报道和分析。在收集的18条报道中,有7条报道未明确表明立场,对东源电器和鲁西化工的争执持中立态度,剩下的11条报道对鲁西化工的同行监督公告进行了分析和评价,质疑东源电器重大资产重组草案中数据的真实性以及猜测东源电器重大资产重组的最终结果,表明61%的媒体根据鲁西化工的同行监督公告对东源电器重大资产重组草案中的并购溢价虚高问题采取了监督行为。

对于东源电器重大资产重组草案中发布的特定信息,鲁西化工作为同行,对业内特有的生产技术和工艺流程等更熟悉,提供的信息更具有可信度。因此,同行鲁西化工的监督事件能够为媒体监督提供可靠的信息来源,有助于媒体监督有效发挥作用。因此基于以上分析,本文提出如下命题:

命题3:在并购活动中,同行监督可以为媒体监督的信息来源提供支持作用。

4.4东源电器重大资产重组的最终结果

东源电器于2013年6月7日召开第五届董事会第二十一次会议,会议通过了 《关于撤回公司重大资产重组申请文件的议案》。同时公司于6月19日收到中国证监会发布的《中国证监会行政许可申请终止审查通知书》([2013]299号)文件。东源电器对此向鲁西化工及广大投资者致歉。虽然东源电器极力解决重组案中的诸多问题,对同行鲁西化工对其公告的质疑积极回应解释,澄清事实,致歉投资者,但重组方案仍以失败告终。东源电器于2013年12月17日召开第五届董事会第二十六次会议,会议上通过了《关于终止公司重大资产置换及新增股份换股吸收合并润银化工并募集配套资金暨重大资产重组的议案》。

5 结 论

保护中小投资者利益是并购活动中的一个重要问题,虽然监管部门大力推进投资者保护的法律法规建设,在保护中小投资者利益方面取得了较大进展,但行政导向的投资者保护措施往往存在一定局限。市场导向的投资者保护机制在保护中小投资者利益方面发挥着越来越重要的作用,因此,本文研究同行监督在并购活动中起到的作用。本文主要分析了鲁西化工同行监督事件对东源电器并购活动的影响,提出了同行监督有助于外部投资者甄别虚高的并购溢价、同行监督对资本市场的信号传递作用和同行监督可以为媒体监督提供支持的新命题。本文研究表明,在并购活动中,同行监督具有甄别并购溢价、传递资本市场信号和支持媒体监督的作用,进一步说明同行监督对于保护投资者利益有着不可忽视的作用。本文研究结论对资本市场和政策制定者具有实践意义和3个重要启示。

第一,对于某一公司发布的特定信息,同行公司在判断该信息真实性、相关性等特征时具有先天优势。作为业内专家,同行对于行业内部容易出现的问题更易了解和发现,对业内特有的生产技术和工艺流程等更熟悉,这些专业性知识和内幕性情况更容易被发现。东源电器重大资产重组的评估定价中出现高溢价率的原因主要是基于润银化工与同行领袖公司鲁西化工相关指标的比较。而鲁西化工的质疑公告直接动摇了评估定价的基础,这对后续新闻媒体的跟踪报道和监管部门终止其重大资产重组起着重要作用。

第二,同行监督在事前就能发现可能侵害投资者利益的迹象。东源电器重组方案最终宣告失败进一步说明了同行的事前监督作用。这样可以有力避免广大投资者遭受损失,因此在保护投资者利益方面具有重要意义。相反,行政导向的监督机制往往很难在事前发现重大资产重组方案可能存在的问题。往往要等到该方案实施之后,重大问题暴露出来,再采取惩罚性的措施。但这个时候,广大投资者利益很可能已经遭受损失,且无法挽回。

第三,同行监督充分利用市场的力量,而无须支付高昂的行政执行成本。在本案例中,行政导向的监督机制要发现重大资产重组方案是否具有重大问题,往往须要组织专家组到公司实地调研一段时间才可能判断评估定价所依据的关键数据是否真实可靠。但同行公司在短时间即可做出更加准确的判断,且无须支付额外的成本。

本文的理论贡献主要有3点:第一,已有研究主要通过大样本研究同行监督的作用。Giné和Karlan实证研究了同行监督在信贷市场上的作用,研究发现团体信贷中由于存在较强的同行监督,违约率较低[4]。Faulkender和Yang运用大样本研究方法指出同行监督对劳动力市场中高管薪酬的作用[12]。本文运用案例研究方法,通过一个真实的同行监督的案例直接考察了同行监督对投资者保护的作用,得到的结论与现实情况更为贴切,更具有实践意义。第二,已有研究往往关注同行的溢出效应。Leary等指出在公司资本结构方面,公司会参考同行公司的资本结构对本公司的资本结构进行调整,即产生了同行的溢出效应。当公司行业地位越低、公司规模越小时,学习模仿动机越强烈[8]。Foster指出在信息传递方面,公司披露的信息不但会影响投资者对本公司的市场预期,而且还会影响投资者对同行其他公司的市场预期,从而产生同行信息溢出效应[39]。然而,很少有研究对主动性的同行监督进行考察。本文选取的案例中同行双方立场明确,有主观的同行监督行为,直接考察了主动性的同行监督的重要意义,开启了研究同行监督的新视角。第三,本文研究分析表明在并购活动中,同行监督具有甄别并购溢价、传递资本市场信号和为媒体监督提供可靠信息来源的作用,对投资者保护具有重要意义,对建立健全同行监督机制以及投资者保护理论做出了一定的贡献。

本案例的分析表明同行监督在保护投资者利益方面存在优势和重要性,但目前同行监督发挥投资者保护的作用仍然十分有限,原因表现在两个方面:一方面,同行监督的投资者保护作用没有得到监管部门和广大市场参与者的充分重视;另一方面,同行监督要发挥投资者保护作用还需要相关的支持基础和条件。因此,监管部门和广大市场参与者有必要更加重视同行监督,为其发挥投资者保护作用创造更好的基础和条件。

[1] Bertrand J.Theorie mathematique de la richesse sociale[J].Journal des Savants,1883,67:499-508.

[2] Stigler G.Price and non-price competition[J].Journal of Political Economy,1968,76(1):149-154.

[3] Gomez R,Santor E.Does the microfinance lending model actually work?[J]. Whitehead Journal of Diplomacy and International Relations,2008,9(2):37-56.

[4] Giné X,Karlan D S. Group versus individual liability: Short and long term evidence from Philippine microcredit lending groups[J]. Journal of Development Economics,2014,107:65-83.

[5] 任寿根.模仿行为经济学分析——对经济波动的一种新解释[J].经济研究,2002(1):64-72.

[6] 李成,马文涛,王彬.学习效应、通胀目标变动与通胀预期形成[J].经济研究,2011(10):39-53.

[7] Durnev A,Mangen C.Corporate investments:Learning from restatements[J].Journal of Accountancy,2009,47:679-720.

[8] Leary M T,Roberts M R.Do peer firms affect corporate financial policy?[J].The Journal of Finance,2014,69(1):139-178.

[9] Bizjak J,Lemmon M,Whitby R.Option backdating and board interlocks[J].Review of Financial Studies,2009,22(11):4821-4847.

[10] Li L,Winkelman K A,D’amico J R.Peer pressure on tax avoidance:A special perspective from firms’ fiscal year-ends[J].Journal of Accounting and Finance,2014,14(6):171-188.

[11] Adhikari B K.Peer influence on dividend policies[R].Working Paper.2013.

[12] Faulkender M,Yang J.Inside the black box:The role and composition of compensation peer groups[J].Journal of Financial Economics,2010,96(2):257-270.

[13] Grossman S,Stiglitz J.On the impossibility of informationally efficient markets[J].American Economic Review,1980,70:393-408.

[14] Jensen M,Meckling W.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3:305-360.

[15] Pauly M V.Over insurance and public provision of insurance:The roles of moral hazard and adverse selection[J].The Quarterly Journal of Economics,1974,88(1):44-62.

[16] Verrechia R.Essays on disclosure[J].Journal of Accounting and Economics,2001,32:97-118.

[17] Beyer A,Cohen D A,Lys T Z.The financial reporting environment:Review of the recent literature[J].Journal of Accounting and Economics,2010,50(2-3):296-343.

[18] Barako D G,Hancock P,Izan H Y.Factors influencing voluntary corporate disclosures by Kenyan companies[J].Corporate Governance:An International Review,2006,14(2):107-125.

[19] Diamond D,Verrecchia R.Disclosure,liquidity,and the cost of capital[J].The Journal of Finance,1991,46(4):1325-1355.

[20] Kim O,Verrecchia R.Market liquidity and volume around earnings announcements[J].Journal of Accounting and Economics,1994,17(1/2):41-68.

[21] Arnott R,Stiglitz J E.Moral hazard and nonmarket institutions:Dysfunctional crowding out or peer monitoring?[J].American Economic Review,1991,81:179-190.

[22] Fama E F,Jensen M C.Separation of ownership and control[J].Journal of Law and Economics,1983,26:301-325.

[23] Welbourne T M,Balkin D B,Gomez-Mejia L R.Gainsharing and mutual monitoring:A combined agency-organizational justice perspective[J].Academy of Management Journal,1995,38(3):881-899.

[24] Spence M.Job market signaling[J].Quarterly Journal of Economics,1973,87(3):355-374.

[25] Ahlers G K C,Cumming D,Günther C,et al.Signaling in equity crowdfunding[J].Entrepreneurship Theory and Practice.2015,39(4):955-980.

[26] Bhattacharya S.Imperfect information,dividend policy,and ‘The Bird in the Hand’ fallacy[J].Bell Journal of Economics,1979,10(1):259-270.

[27] Kalay A.Signaling,information content,and the reluctance to cut dividends[J].Journal of Financial and Quantitative Analysis,1980,15(4):855-869.

[28] Amin A S,Dutta S,Saadi S,et al.Institutional shareholding and information content of dividend surprises:Re-examining the dynamics in dividend-reappearance era[J].Journal of Corporate Finance,2015,31:152-170.

[29] Gelb D,Zarowin P.Corporate disclosure policy and the informativeness of stock prices[J].Review of Accounting Studies,2002,7(1):33-52.

[30] Frésard L,Salva C.The value of excess cash and corporate governance:Evidence from US cross-listings[J].Journal of Financial Economics,2010,98:359-384.

[31] Jensen M C,Ruback R S.The market for corporate control:The scientific evidence[J].Journal of Financial Economics,1983,11:5-50.

[32] Chen T,Harford J,Lin C.Do analysts matter for governance? Evidence from natural experiments[J].Journal of Financial Economics,2015,115:383-410.

[33] Dyck A,Volchkova N,Zingales L.The corporate governance role of the media:Evidence from Russia [J].The Journal of Finance,2008,63(3):1093-1135.

[34] Core J E,Guay W,Larcker D F.The power of the pen and executive compensation[J].Journal of Financial Economics,2008,88:1-25.

[35] Liu B,McConnell J J.The role of the media in corporate governance:Do the media influence managers’ capital allocation decisions?[J].Journal of Financial Economics,2013,110:1-17.

[36] Dai L,Parwada J T,Zhang B.The governance effect of the media’s news dissemination role:Evidence from insider trading[J].Journal of Accounting Research,2015,53(2):331-366.

[37] Yin R K.Case study research:Design and methods [M].London:Sage Publications,2009.

[38] Bennett A,Elman C.Case study methods in the international relations subfield[J].Comparative Political Studies,2007,40(2):170-195.

[39] Foster G.Intra-industry information transfers associated with earnings releases[J].Journal of Accountancy,1981,3(3):201-232.

Peer Monitoring in Mergers and Acquisitions:A Case Study of Dongyuan Electrical

LI Zhan-ting, CHEN Sheng-lan

(School of Economics and Management, Inner Mongolia University, Hohhot 010020, Inner Mongolia, China)

In order to verify that peer monitoring is an effective governance mechanism, this paper uses case methods to examine the role of peer monitoring which Luxi Chemical plays as peer in Dongyuan Electrical mergers and acquisitions. The results show that the roles of peer monitoring in Dongyuan Electrical mergers and acquisitions are mainly in the followings. First, it can identify unreasonably high premiums in proposed transactions which may be harmful to investors. Second, it can deliver valuable information to the capital markets. Third, it can provide support for the sources of media monitoring. The research findings show that peer monitoring is very important for investor protection as an effective governance mechanism.

peer monitoring; mergers and acquisitions; governance mechanism; investor protection

2015-05-19

国家自然科学基金项目“资本市场治理功能对矿产行业整合及其经济后果的影响研究”(71263034);国家自然科学基金项目“竞争压力与企业成本黏性研究——基于宏观经济政策与微观企业特征的分析”(71572087)

李占婷,女,内蒙古锡林郭勒盟人,内蒙古大学经济管理学院硕士研究生,主要研究方向为资本市场与公司治理;陈胜蓝,男,湖北武汉人,内蒙古大学经济管理学院教授,主要研究方向为资本市场会计与财务。

F275

A

10.7511/JMCS20160307

猜你喜欢

化工管理(2022年27期)2022-11-15

化工管理(2022年30期)2022-11-15

化工管理(2022年15期)2022-11-15

文萃报·周五版(2022年14期)2022-04-12

中国品牌(2019年10期)2019-10-15

中国化肥信息(2019年11期)2019-01-17

电子制作(2018年17期)2018-09-28

现代农业(2016年6期)2016-02-28

应用化工(2014年12期)2014-08-16

中国农资(2014年21期)2014-02-06