天气指数保险理论研究与实践进展

2016-10-14 01:15干镔青王云潇靖钰

安徽农业科学 2016年9期

干镔青 王云 潇靖钰

摘要 基于国内外天气指数保险的发展、推行与研究现状,针对传统农业保险的缺陷和不足,明确天气指数保险的概念,对比国内外天气指数发展经验,在已有理论和实践的基础上,为我国天气指数保险的发展提供建议,以期在一定程度上转移天气灾害风险、弥补农业经济损失。

关键词 天气指数保险;可行性分析;实践

中图分类号 S-9 文献标识码 A 文章编号 0517-6611(2016)09-241-05

Abstract Based on the development, practice, research status of weather index insurance at home and abroad, aiming at the defects and deficiencies of traditional agricultural insurance, the concept of weather index insurance was determined, on the basis of existing theory and practice and by comparing experience at home and abroad, several suggestions for development of weather insurance index in China were proposed, so as to transfer weather disaster risk and make up for the loss of agricultural economy to a certain degree.

Key words Weather index insurance;Feasibility analysis; Practice

研究表明,全球发生的自然灾害中,与天气相关的气候、水文和气象事件的发生数量呈逐年上升趋势。频发的气象灾害是农业生产的天敌,冷冻、风雹、旱灾、水灾等导致农作物大量减产。我国自然灾害与事故繁多(图1),因气象灾害导致的农业损失平均达1 000~2 000亿元/a,而这仅仅是直接损失[1]。天气指数保险是一种新型风险分担机制,具有信息透明、有效分散风险和降低交易成本的优点,传统农业保险是农户在面临天气风险时为数不多的选择,但传统的农业保险经营方式由于存在高损失率和高营运成本等缺陷和不足,无法切实保障农民利益,而天气指数保险作为一种创新型指数保险能在一定程度上转移风险、弥补损失[2]。

1 天气指数保险的概念及特点

传统农业保险目前已被普遍应用,我国传统农业保险的基本运行模式通常是依靠商业性的保险公司,将交易委托给保险公司,然后保险公司凭借保单持有人的现实情况定损。保险公司通过增加保费的方法来避免信息不对称带来的损失,保费的提高会加重农户的负担,降低农户的支付意愿,极大阻碍农业保险的推广。因而,政府为了对农业保险市场进行调控,通常会实施强制参与保险或者采取补贴政策[3]。然而,该举措往往会导致社会福利的无效损失。我国农村地区在地理位置或天气状况方面都有较大差异,因而农业生产情况差异也比较大,传统农业保险不能有效满足各个地区的实际情况。

指数保险根据损失参数的指数观察值来定损,而传统保险是根据农户实际受灾情况来定损,这是二者之间最显著的区别,指数以实际测量的数据为依据(比如降水量、温度、价格等)[4]。

天气指数保险又被称作气象指数保险,是实践中最常见的指数保险。其作用机制是把特定区域的某个特定农作物的一种或几种气候因素指数化,当指数达到某一个特定数值(即触发值)时,被保险人就会给予投保人相应的经济赔偿[5]。目前,按照在农业风险管理中的应用,天气指数保险可以被划分三类:卫星指数保险、单指数保险及多灾害综合指数保险。卫星指数保险产品运用了创新风险评估技术,以卫星遥感图像作为指标衡量天气条件变化或者农产品产量变化;单指数天气保险又可以细分为单一型和综合型两种,赔付依据为相关灾害确定的单个指数;多灾害综合指数保险产品是指一个保险产品存在多个不同的指数,以承保不同的风险引起的损失,多灾害综合指数的运用对环境差异较大的地区都具有适用性[6]。

传统的农业保险经营成本高、风险高且经营效率低,但是天气指数保险可以克服这些缺点,它可以使经验成本和风险降低,提高经营效率。尽管天气指数保险具有上述多种优势,但基差风险仍是其难以回避的挑战,会削弱农户的购买意愿。另外,天气指数保险市场目前发展缓慢,难以获得充足的资金支持,人力资本更加匱乏等问题都亟待解决。

大气指数保险的优势及挑战对比见表1。

2 研究现状分析

2.1 天气指数保险的理论研究近况

天气指数保险是在区域气象灾害研究的基础上,确立相应的气象指标来描述气象灾害,进而将气象灾害与作物产量相关联,以气象指标来确定作物产量损失及收益情况,实现对保险人的赔偿。笔者对比天气指数保险和传统保险的优、缺点,并通过综合描述国内外的文献来研究天气指数保险发展进程和应用条件。

2.1.1

关于天气指数保险市场成长阶段的研究。对天气指数保险发展阶段的研究,比较有代表性是Henry K.Bagazonzya和Renate Kloeppinger-Todd提出的“二阶段论”:第一阶段为1997~2001年,第二阶段为2002~2007年,以及Joanna Syroka提出的 “三阶段论”:第一阶段(1997~1999),在发展中国家设计并应用适合的通用应用程序是该阶段的理论研究重点;第二阶段(2002~2005),国内外学者在墨西哥、印度和马拉维分别进行定了天气指数保险的试点,粮食计划署在埃塞俄比亚与进行了试验,这些试验都表明在这一阶段天气指数保险的研究重点为设计和实施项目并进行试验;第三阶段(2005年至今),天气指数保险的研究得到了普遍关注,针对其发展的投资日益增加[7]。

2.1.2 关于天气指数保险优劣势对比的研究(表2)。从国内外专家对天气指数保险发展的机遇与挑战的研究和阐述可以看出,天气指数保险的实施存在限制,存在公平性问题,开发成本高等问题。但农业天气指数保险具有传统产量保险所不具备的优点,能在一定程度上解决传统作物保险的缺陷,尤其是逆向选择和道德的失败风险问题、监管成本问题、管理成本问题和标准化问题。

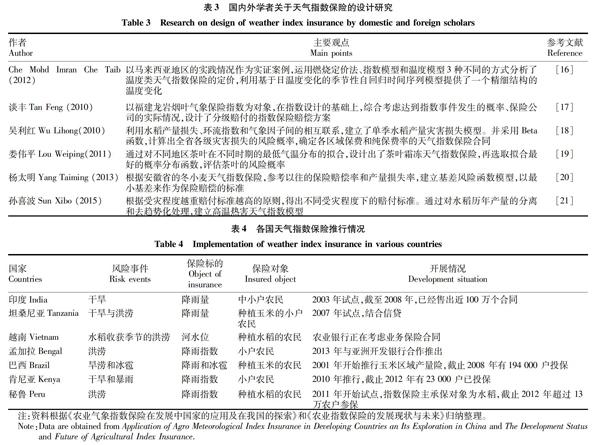

2.1.3 关于天气指数保险的设计研究(表3)。早在1990年左右,各国就逐步开始研究农业方面的天气指数保险。大部分国外学者的研究都倾向于采用广义极值和广义帕累托分布对数据进行时间序列分析。而国内关于天气指数保险的设计研究也在逐步发展,产生了一些根据实际受灾情况设计分级赔付的指数产品。

2.1.4 天氣指数保险开展条件。在保险可行性分析方面,认真研究总结各国天气指数保险的试点实践后,Skees[22]认为指数保险市场想要获得成功必须要解决基差风险、准确的精算模型、教育程度、市场营销、再保险、测量的准确性和分散性6个问题。美国国际开发部门通过研究指出天气指数保险在实践中推广的前提是:气象灾害易于测量,天气指数保险须与农作物损失相一致,历史数据清晰可查,具有稳定的政治和经济环境。

在我国方面,张峭[15]认为推行天气指数保险的各项前提我国都已满足;霍治国[2]确定我国的现实情况适合推行天气指数保险,所需的气象设施等条件也已基本满足;庹国柱[14]认为,精准的气象数据容易获取,但是对于农作物的产量我国无法精确度量,因此也无法对它们彼此之间的关系进行精确度量;张惠茹[23]认为我国已拥有了设计天气指数保险所需要的信息,政府应鼓励保险公司积极设计符合实际、符合农户需求的创新指数保险产品;此外周军伟[24]等都明确了天气指数保险的实际意义,并根据各试点的保险推行情况,提出了改善建议。通过上述阐述,我们可以看到现阶段我国已具备开展气象指数保险的设备、技术资料等主客观因素,开展条件已初步成熟,其进一步推广需要政府和相关保险公司的合作进行。

2.2 天气指数保险的发展现状

天气指数保险起源于西方国家,加拿大发展较为成熟,其重点农作物种植区艾伯塔省推行了多种天气指数保险;而在发展中国家,印度推广较好,因其运营成本低并减少了信息不对称问题,也得到了很多国家的大力支持[25]。

2.2.1 国外实践探索。

20世纪末,有学者探索如何在发展中国家的农业保险领域应用气候衍生品应用,21世纪初,部分公益组织开始资助天气衍生品,其中世界银行着力于发展中国家的试验。商品风险管理组织还成立了专门帮助中小农户规避农业灾害风险的信托基金[26],其中印度首个指数保险试点就是在商品风险管理组织的帮助下于2003年建立,此后发展中国家的试点逐渐拓展[27]。

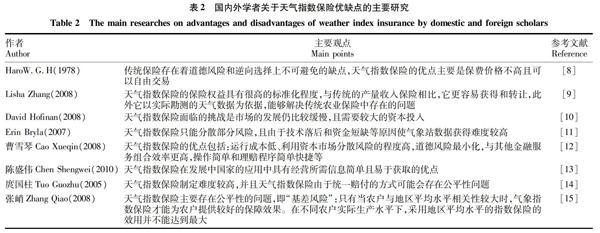

2005~2007年,印度投保了250 000个保险标的为水稻的干旱保险保单,保费收入高达200万美元,并于2007 年根据温度与作物生长状态的卫星遥感图像,开展卫星小麦生长温度指数保险;2006年,马拉维投保了2 500个保险标的为花生的干旱指数保单,保费达7 000美元;2007年,墨西哥的12万hm2农田投保了干旱指数保险,保费高达170万美元,此外越南、孟加拉的洪水指数保险等各种创新天气指数保险也在进展中[28]。各国天气指数保险推行情况见表4。

2.2.2 国内实践探索。

农业天气指数保险的产生与发展起源于国家政府政策的大力支持,例如在《农业保险条例》等条例及法律文件的支持下,各种创新型农业天气指数保险获得了良好的发展机遇[29]。与此同时,保监会于2013年6月4日发文鼓励各公司积极研究开发各项创新型保险产品,目前我国政府与保险公司通力合作在指数保险的不同领域开展试点进行探索。我国已经开展多个天气指数保险试点,并在实践过程中不断得到总结完善和发展[30]。

上海安信农业保险股份有限公司推出了各类保障农户利益的农险险种,并于2007年在上海南汇等4个试点县开展“甜瓜梅雨强度指数保险”[31]。最早与国际机构合作的安徽国元农业保险股份有限公司,则在2008年签署了关于合作项目的三方谅解备忘录。目前,政府大力宣传以及最广为人知的水稻天气指数保险试点是在安徽省长丰县开展的。自2009年以来,该试点工作除了具有国家农业部的支持,还获得了联合国世界粮食计划署及国际农业发展基金会的热切关注。在此基础上,我国其他大型保险公司如国元、中国人寿等也纷纷推出了不同品种的天气指数保险产品,如浙江省金华市的杨梅采摘期降水气象指数保险、绍兴市的茶叶低温气象指数保险、江西省的柑橘气象指数保险也逐步投入试点[32]。

天气指数保险在试点初级阶段反映出来的缺点有许多,具体表现为投保率不高、保险金额较少、其他财务表现还需要有更长的观测期等。在现有的天气指数保险中,海南省的橡胶飓风指数保险的运作效率最高,财务表现最好。海南地区频发台风等风灾天气,对橡胶产业产生了较为严重的损害,而由中国人民保险公司推出的橡胶飓风指数保险在试点过程中有效地减少了损失。实施初级阶段省级财政补贴保费的10%,剩余90%由参保公司支付保险费,保费金额高昂。自2010年开始,海南省的橡胶种植户如需参保飓风指数保险只需缴纳60%的保费,剩余部分由中央财政进行补贴支付[33]。2011年橡胶飓风指数保险的保费金额超过4 900万元,而当年的简单赔付率接近200%。目前,我国已经形成了气象、农业部门以及保险公司等多方合作开展天气指数保险试点的发展模式,为天气指数保险试点的成功开展及推广提供了良好的基础。但是,大部分天气指数保险项目仍处于研究阶段,大范围的业务推广仍有难度。我国天气指数保险试点开展情况见表5。

3 天气指数保险的经验与启示

天气指数保险在国内外学者的不断研究与发展下,成为一种管理农业风险最为有效地工具,也成为未来发展农业保险的一个重点。我国目前天气指数保险发展的不足之处主要体现在推广不力、参保率低、市场需求较小、以及产品种类单一[34]。结合研究文献综述、我国农业宏观状况以及天气指数保险试点情况,总结出以下完善措施。

3.1 加強政府财政及人力支持

目前政府针对天气指数保险的投保费用的补贴已逐步落实,提高了农民对保费的满意度,减轻了农民的投保负担,但是天气指数保险产品开发阶段的高额初始投资,如购买和安装气象台,实施投资以提高气象指标数据方面有待政府改善[35]。另外,当前天气指数保险主要采用政府与保险公司合作并以保险公司为主的方式,但是保险公司的相关服务人员素质有待提高,邀请相关专家参与天气指数保险开发的队伍当中,可以为天气指数保险的发展提供专业保障。

3.2 建立气象灾害损失分担机制

如何将巨灾风险进行有效分摊,避免灾害损失过分集中是天气指数保险需要研究的方向。首先,要进行再保险,避免危险过于集中,起到分散风险的作业,对经营保险业务起稳定作用。农业保险公司应当进一步分摊风险,例如与中国再保险集团进行合作拓展再保险业务,进一步加强天气指数保险力度。其次,拓宽获得发展天气指数保险所需资金的渠道,可以在政府财政支持的基础上,用巨灾风险基金等间接经济支持进行辅助[36]。再次,设计发行基于天气指数保险巨灾风险债券,通过资本市场实现天气指数保险的再保险。最后,在特定的市场面向非农业生产者出售农业天气指数保险,购买人可以不再局限于农民,包括政府、银行、企业等在内的所有因农业天气指数变化而可能遭受风险的个人或单位,都可以通过购买农业天气指数保险来转移风险,通过该渠道用购买者的非同质风险来促进分散巨灾损失与风险。

3.3 加大天气指数保险创新力度

天气指数保险产品研发需要各个领域的人才发挥专长对天气指数保险产品加以创新,如保险、农业、气象、统计等领域的专家建立相关研究模型协调配合。指数和触发值选择合理,保险的有效性和农户的有效需求就会提高。目前,安徽省试点的指数保险种类比较单一,主要是水稻高温热害指数保险,远远不能满足市场的需求[37]。保险公司应注重开发地方特色产品,可以根据不同地区特点设计合适的天气指数保险产品,例如可以根据不同地区种植早、中、晚稻的比例来设计保险产品。在天气指数保险试点推行的过程中,在借鉴各国在实施过程中的经验的同时也要综合考虑我国地域广阔、气候条件差异大等因素。另外,不同地区的农作物种类不同,影响其生长的关键气象因素也不同,这也是开发产品、开展试点工作时不能遗漏的部分。

参考文献

[1]张宪强,潘勇辉.农业气候指数保险的国际实践及对中国的启示[J].社会科学,2010(1):58-63.

[2]陈盛伟,于宁宁.气象指数保险国内外研究综述[J].农业经济,2009(4):64-69.

[3]储小俊,曹杰.天气指数保险研究述评[J].经济问题探索,2012(12):135-140.

[4]陈晓峰.农业保险的发展、挑战与创新:全球天气指数保险的实践探索及政府角色[J].区域金融研究,2012(8):62-67.

[5]冯文丽,杨美.天气指数保险:我国农业巨灾风险管理工具创新[J].金融与经济,2011(6):92-95.

[6]王文芳.我国洪水指数保险的指数设计研究[D].长沙:湖南大学,2012.

[7]孙朋.农业气象指数保险产品设计研究:以山东省冬小麦干旱指数保险为例[D].泰安:山东农业大学,2012.

[8]HARO W G H.A new proposal for federal crop insurance[J].Illinois agricultural economics,1978,18(18):20-29.

[9]ZHANG L S.Assessing the demand for weather index insurance in Shandong Province,China[D].Lexington,Kentucky:University of Kentucky,2008.

[10]HOFMAN D,BRUKOFF P.Policy development and review department insuring public finances against natural disasters—A survey of options and recent initiatives[R].IMF Working Paper,2006.

[11]BRYLA E,SYROKA J.Developing index-based insurance for agriculture in developing countries[R].Sustainable Development Innovation Brief,2007.

[12]曹雪琴.农业保险产品创新和气象指数保险的应用:印度实践评析与借鉴[J].上海保险,2008(8):53-58.

[13]陈盛伟.农业气象指数保险在发展中国家的应用及在我国的探索[J].保险研究,2010(3):82-88.

[14]庹国柱,李军.农业保险[M].北京:中国人民大学出版社,2005.

[15]张峭.农业自然灾害风险管理工具创新研究[C]//HUANG C F,LIU X L.Theory and practice of risk analysis and crisis response the prospecting 3rd annual meeting of risk analysis council of China.Paris:Atlantis Press,2008.

[16]Che Mohd Imran Che Taib, Fred Espen Benth.Pricing of temperature index insurance[J].Review of development finance,2012,2(1):22-31.

[17]谈丰.龙岩市烟叶气象灾害风险评价与区划[J].南京信息工程大学学报(自然科学版),2014,6(2):144-151.

[18]娄伟平,吴利红,姚益平.水稻暴雨灾害保险气象理赔指数设计[J].中国农业科学,2010,43(3):632-639.

[19]娄伟平.茶叶霜冻气象指数保险设计[J].自然资源学报,2011,26(12):2050-2060.

[20]杨太明.安徽省冬小麦种植保险天气指數设计与应用[Z].南京:中国气象学会,2013.

[21]杨太明,孙喜波,刘布春,等.安徽省水稻高温热害保险天气指数模型设计[J].中国农业气象,2015(2):220-226.

[22]JERRY S. Can financial markets be tapped to help poor people cope with weather risks?[R].Washington D.C. The World Bank Policy Research Working Paper No.2812,2002.

[23]张惠茹.指数保险合约:农业保险创新探析[J].中央财经大学学报,2008(11):49-53.

[24]周军伟,董放,陈盛伟.低温冻害气象指数保险研究综述[J].山东农业大学学报(社会科学版),2014(1):73-78.

[25]徐思云.国外农业天气风险管理金融创新产品实践及经验启示[J].世界农业,2014(9):25-29.

[26]李秀香,章萌.积极应对农业气候危机[J].探索与争鸣,2012(2):43-56.

[27]程静.农业旱灾风险管理的金融创新路径:天气指数保险[J].世界农业,2013(3):60-64.

[28]黄玉娟,王传慧.对推动我国气象指数保险发展的几点思考[J].中外企业文化,2014(2):94-95.

[29]庹国柱.中国农业保险的制度选择[J].中国保险,2014(8):12-21.

[30]赵建东.农业保险及其新进展研究综述[J].皖西学院学报,2011(4):74-77.

[31]庹国柱.论中国及世界农业保险产品创新和服务创新趋势及其约束[J].中国保险,2014(2):14-21.

[32]李秀香.尽快建立农业气候指数保险制度[J].探索与争鸣,2013(12):74-76.

[33]董玉凤.我国现有政策性农业保险财政补贴政策缺陷及完善对策探讨[J].中小企业管理与科技,2010(36):267-268.

[34]高蓉蓉.农业保险发展的新趋势:指数保险的产生及其在中国的实践[J].江苏科技信息,2014(23):34-36.

[35]武翔宇,兰庆高.促进我国气象指数保险发展的若干建议[J].农业经济,2012(3):94-95.

[36]谈琰,夏元燕.河南省农业保险问题及对策探析[J].管理学家,2012(2):754-755.

[37]郑硕,张亚楠,杜乃涛.农业气象指数保险费率的厘定方法及实证探究:以河南省为例[J].金融经济(理论版),2014(10):102-105.

猜你喜欢

中学课程辅导·教师教育(中)(2016年9期)2016-10-20

科学与财富(2016年28期)2016-10-14

考试周刊(2016年76期)2016-10-09

青春岁月(2016年22期)2007-12-26