管理者过度自信对企业投资行为的影响

2016-10-10 09:01:53曹明明

哈尔滨师范大学社会科学学报 2016年3期

吴 静,曹明明

(哈尔滨商业大学,哈尔滨 150028)

管理者过度自信对企业投资行为的影响

吴静,曹明明

(哈尔滨商业大学,哈尔滨 150028)

以我国2009—2013年1 564个上市公司为研究对象,针对管理者过度自信对企业投资行为的影响进行探讨。运用固定效应模型进行研究,结果表明,管理者过度自信对我国上市公司的投资影响显著,具体表现为:管理者过度自信与企业的投资水平呈现显著正相关;当企业的现金流充裕时,投资水平也显著提高;但独立董事比例与企业的投资水平的关系并不显著。

行为金融;管理者过度自信;企业投资

一、引言

我国正处于经济转型与新兴市场的发展时期,在这一时期,从我国的上市公司情况来看,企业的扩张速度较快,高速的扩张需要融资,所以企业的投资规模也呈现扩张的势头。在这当中,企业大量投资与什么因素有关?控制公司资源的管理者的相关特征对企业投资规模有什么影响?这些问题都值得我们思考。

现代企业大都表现为经营权、所有权相分离,也正是因为企业的这个特征,导致管理者有较大权力对企业的金融决策行为有决定性的影响,甚至有些行为都是非理性的。非理性管理者是行为金融理论研究的问题之一,研究发现管理者的非理性原因有两点:第一个原因是过度自信是人类稳固的心理特性和行为规律(Alicke,1985)[1];第二个原因是过度自信在管理者的身上显现的尤为明显(Cooperetal.,1988)[2]。本文从行为金融学角度研究了管理者过度自信与企业投资的关系。

基于我国2009—2013年1 564个上市公司的面板数据,实证考察了管理者过度自信对企业投资行为的影响。研究结果表明:管理者过度自信对我国上市公司的投资产生了显著的影响,管理者过度自信与企业的投资水平呈现显著正相关,当企业的现金流充裕时,投资水平也显著提高。但是研究发现,独立董事比例与企业的投资水平的关系并不显著。

二、文献回顾及假设的提出

现代公司金融理论源于著名的MM理论(Franco Modigliani and Merton Miller,1955)[3]。心理学被引入到公司金融中后,逐步形成了行为公司金融理论。行为金融理论在20世纪80年代开始兴起,这个时期的研究已经开始注意到非理性管理者的投资行为对公司金融决策有着重要的影响。心理学家认为人们再将自己与其他人进行比较时,经常会觉得自己比较优秀,自己的能力比他人强等心理状态(Larwood and Whittaker,1997)[4]。Langer(1975)[5]以及ShaPira(1987)[6]选取了一定数量的CEO为研究对象,结果表明,他们中的大多数都会低估项目失败的可能性。Russo和Schoemaker(1992)[7]的研究表明,管理人员中有99%以上都会对自身的经营能力以及企业的盈利水平有所高估。

Hackbarth(2004)[8]基于管理者行为偏差视角,研究发现,非理性的管理者也就是过度自信的管理者会高估未来的现金流,低估风险发生的可能性,同时也会比理性管理者选择更高的债务比例等从而引发投资不足的风险。

在实证研究方面,Malmendier和Tate(2005)[9]以管理者在行权期内是否持有或增持本公司的股票作为判断管理者是否过度自信的指标进行实证研究,研究表明非理性的CEO相对于理性CEO在投资方面对现金流更为敏感,从而增加了企业投资行为的风险。

我国特有的国情也为我国学者考察我国管理者过度自信对企业投资水平的影响创造了条件。叶蓓、袁建国(2007)[10]主要研究了管理者过度自信、从众心理对投资决策影响,并对目前学术领域研究的主要贡献、关键问题等进行了较为深入的阐述,他们认为过度自信的管理者很可能导致企业的投资扭曲。姜付秀、张敏、陆正飞、陈才东(2009)[11]认为管理者过度自信对我国企业的扩张产生了显著的影响。花贵如、刘志远、许骞(2011)[12]的研究再一次验证了管理者过度自信确实是驱动企业投资的重要因素。余明桂、李文贵、潘红波(2013)[13]的研究发现,过度自信的管理者会对自身有较高的评价,对投资项目成功概率的预期也会更高。

自从将心理学引入到公司金融理论中,学者们就以一个新的视角来分析问题,提出了过度自信理论(Merrow et al.,1981[14];Statman et al.,1985[15])。他们认为,过度自信管理者最明显的特征之一就是会高估项目收益,低估风险。我国自古以来受儒家文化影响之深,注重君臣思想,强调领导者的权威,所以中国的企业管理者可能会有很大的过度自信心理。综上所述,本文提出如下假设:

假设:过度自信的企业与非过度自信企业相比,企业的投资规模更大,且当企业现金流充裕时,情况更加明显。

三、样本选取和描述性统计

(一)样本选取

本文基于我国上市公司2009—2013年的面板数据进行分析研究。文章主要研究管理者过度自信对企业投资行为的影响。数据主要来自国泰安信息技术有限公司CSMAR数据库和上市公司财务报表,具体包括:本年度构建固定资产、无形资产和其他资产支付的现金总和与期初总资产的账面价值的比例,高管前三名的薪酬总额与所有高管薪酬总额的比值,第一大股东持股比例,独立董事占董事会总人数的比例,年初流通股数价值、年初为流通股数价值以及负债的账面价值三者之和与年初总资产账面价值的比值,上期现金流量与年初总资产的比值,企业年初总资产的对数,总负债与总资产的比值。

(二)变量构建

1.被解释变量

企业投资(INVEST)行为的度量采用的是本年度构建固定资产、无形资产和其他资产支付的现金总和与期初总资产的账面价值的比例,花贵如、刘志远、许骞在2011年也是使用这种度量方法来衡量公司投资规模的。

2.解释变量

Roll(1986)在提出基于管理者过度自信来研究企业的投资以后,很长一段时间都没有对其进行实证研究的原因之一就是管理者过度自信如何来衡量。在Roll研究的基础之上,有些学者提出了一些指标来衡量管理者过度自信,主要有:(1)CEO实施并购的频率(Doukas and Petmezas,2006)。(2)企业盈利预测偏差(Lin et al.,2005);(3)相关主流媒体对CEO的评价(Hayward and Hambrick,1997;Brown and Sarma,2006;Hribar and Yang,2006;Jin and Kothari,2005)。(4)CEO持股状况(Malmendier and Tate,2003,2005;郝颖,2005);(5)企业景气指数(余明桂,2006)。(6)企业的历史业绩(Hayward and Hambrick,1997)。(7)CEO的相对薪酬(Hayward and Hambrick,1997)。

虽然以上变量有一定的主观性,但就目前没有更好选择的前提下,选取这些变量作为衡量指标也不失为一个选择。在数据可获得的前提下,选取了以下指标:

第一个指标是高管薪酬相对比(CON),研究表明,薪酬越高的高管,地位也就越重要,导致他们更容易过度自信。这一指标选用高管前三名的薪酬总额与所有高管薪酬总额的比值来表示。

第二个指标是CON与CF乘积的交叉项来衡量。CF所代表的是自由现金流,CON与CF的乘积表达的是由于管理者的过度自信而导致的投资行为对现金流的敏感性。

3.控制变量

(1)股权集中度(HOLD):第一大股东持股比例;(2)独立董事规模(DDSIZE):独立董事占董事会总人数的比例;(3)投资机会(TOBINQ):年初流通股数价值、年初为流通股数价值以及负债的账面价值三者之和与年初总资产账面价值的比值;(4)现金流(CF):使用上期现金流量与年初总资产的比值来衡量;(5)企业规模(LNsize):使用的是企业年初总资产的对数来衡量;(6)负债比例(DEBT):使用总负债与总资产的比值来衡量;(7)年度变量(YEAR)和行业变量(INDU):本文中采用的是2009—2013年共五年的样本,具有跨时期和跨行业的特征,我们分别用年度变量虚拟变量和行业虚拟变量来考虑,样本为五个年度,故年度虚拟变量共四个,而样本所涉及的公司按照证监会行业分类标准共划分为12个行业,由于样本在选取时除去了金融行业,所以行业虚拟变量为10个。以上变量的选取是参照姜付秀、张敏、陆正飞、陈才东在2009年的研究,所有变量含义及计算方法列于表1中。

表1 主要变量的定义

表2 主要变量的描述性统计

(三)主要变量的描述性统计分析

表2报告了本文主要变量的描述统计,包括了除ST、*ST、金融类上市公司以及同时发行A股的B股公司总共1 564家2009—2013年的数据。

从表2主要变量描述性统计可以看出,本年度构建固定资产、无形资产和其他资产支付的现金总和占期初总资产的账面价值的比值(INVEST)的平均值为0.07。被解释变量与投资水平相关的指标最大值与最小值的差距相对较小,最小值为6.07e-06,最大值为0.99。

对于解释变量管理者过度自信的衡量指标,CON的平均值为0.42,CON与CF乘积的平均值为-0.12。而各上市公司在2009—2013年,衡量管理者过度的指标中CON的变动小于CON与CF乘积的变动,CON的最小值为0.022,最大值为0.99,CON与CF乘积的最小值为-36.2,最大值为11.29。

五年中,样本公司的第一大股东比例(HOLD)的平均值为0.36,最大值与最小值之间的差值不大,最小值为0.02,最大值为0.95;独立董事在董事会中所占的比例(DDSIZE)的平均值为0.37,最大值与最小值之间的差距较小,最小值为0.09,最大值为0.71;托宾Q(TOBINQ)的平均值为2.27,最大值与最小值间的差距比较大,最小值为0.01,最大值为393.01;自由现金流(CF)的平均值为-0.36,最大值与最小值间有较大的差距,最小值为-1766.88,最大值为59.60;企业规模(LNsize)的平均值为9.42,最大值与最小值间有较大差距,最小值为6.13,最大值为12.33;负债比例(DEBT)的平均值为1.36,最大值与最小值间差值较大,最小值为-0.0067,最大值为2 504.19。

四、管理者过度自信对企业投资水平的影响

为了系统地考察管理者过度自信对企业投资水平的影响,本节在控制了股权集中度、独立董事比例、托宾Q值、现金流、企业规模以及负债比例的基础上,重点考察各个上市公司管理者过度自信对其企业投资水平所起作用的效应。经过豪斯曼检验(Hauseman test),结果显示样本的面板数据支持使用固定效应(fixed effect)模型进行回归分析。本节采用的计算模型主要有:

模型1:INVEST=β0+β1CON+ε

模型2:INVEST=β0+β1CON*CF+ε

模型3:INVEST=β0+β1CON+β2HOLD+β3DDSIZE+β4TOBINQ+β5CF+β6LNsize+β7DEBT+β8INDU+β9YEAR

模型4:INVEST=β0+β1CON*CF+β2HOLD+β3DDSIZE+β4TOBINQ+β5CF+β6LNsize+β7DEBT+β8INDU+β9YEAR

模型5:INVEST=β0+β1CON+β2CON*CF+β3HOLD+β4DDSIZE+β5TOBINQ+β6CF+β7LNSIZE+β8DBET+β9INDU+β10YEAR+ε

其中,INVEST代表的是因变量企业总投资,解释变量为管理者过度自信CON以及管理者过度自信CON与现金流CF的乘积,用以考察管理者过度自信对企业投资的影响。在该方程中还包括控制变量股权集中度HOLD、独立董事规模DDSIZE、投资机会TOBINQ、现金流CF、企业规模LNsize、负债比例DEBT、年度变量YEAR和行业变量INDU,βi为回归参数,ε为误差项。

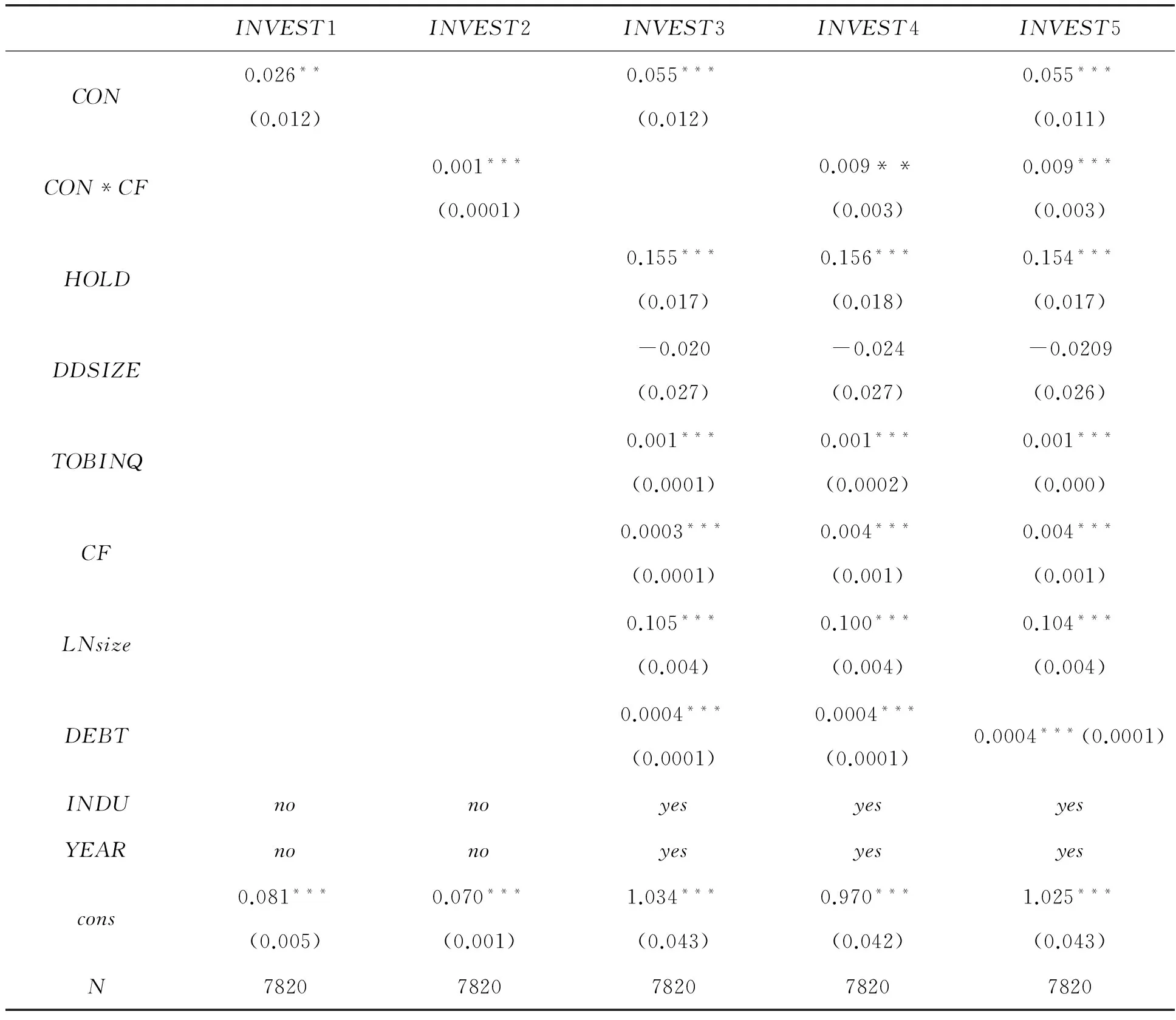

表3报告了相关回归分析结果,从中我们可以看到,管理者过度自信对各个上市公司的投资水平具有显著影响。在管理者过度自信的指标方面,高管薪酬相对比(CON)对反映企业投资水平的指标——本年度构建固定资产、无形资产和其他资产支付的现金总和与期初总资产的账面价值的比例(INVEST)具有显著正向影响,估计系数为0.055,管理者过度自信CON与现金流CF的乘积(CON*CF)对企业投资(INVEST)也具有显著正向影响,估计系数为0.009。分析表明管理者的过度自信导致了公司投资规模的相对扩大。

已有研究表明,Heaton(2002)认为过度自信的管理者会将自己投资项目未来的收益过高地估计,所以当公司的现金净流量比较充裕时表现得比较热衷投资,扩大投资规模。Lin、Hu和Chen(2005)对台湾上市公司进行研究发现,在样本上市公司中,乐观的管理者显示更高的投资热情。

表3 管理者过度自信对企业投资水平的影响

注:*,**,***分别表示在10%、5%、1%的统计水平上显著

在控制变量方面,股权集中度与企业的投资呈现显著正相关的关系,说明管理者的权利越大,企业的投资规模也就越大;托宾Q值代表的是公司效益,如表3显示,托宾Q值与企业的投资规模呈现显著正相关,也就是说公司效益越好,企业的投资越多;在其他控制变量中,现金流、企业规模、负债比例也对企业规模呈现显著的正向影响,说明企业的现金流越多,公司的规模越大,资产负债率越高,企业的投资也就越多;但是独立董事的比例与企业投资的关系并不是很显著,这与我国的国情有关,市场经济体制和公司的内部治理结构还不够成熟。

五、结论

本文基于我国1 564个上市公司于2009—2013年的面板数据,以行为金融理论为基础,以管理者相对薪酬为管理者过度自信的衡量变量,实证考察了我国上市公司管理者过度自信对该企业投资水平的影响程度。

过度自信是人类固有的心理特征,而这一特征在管理者身上体现得尤为明显。本文得到的基本结论是,管理者过度自信将会增加一个企业的投资水平。在研究特色上,本文在选取上市公司样本时剔除了ST、*ST、PT、金融类公司以及同时发行B股的A股公司,从而在一定程度上降低了误差。

另外,研究结果表明:我国企业的投资行为与独立董事比例之间并不存在显著的相关关系。这与我国的国情有关,我国应该逐步完善市场经济体制,完善公司的内部治理结构,以此来提高我国上市公司的竞争力。

[1] Alicke M.D.,1985,“Global Self-evaluation as Determined by the Desirability and Controllabilityof Trait Adjectives”,Journal of Personality and Social Psychology,49,pp.1621-1630.

[2]Cooper,A.C.,C.Y.,Woo and W.C.,Dunkelberg,1988,“Entrepreneurs Perceived Chances for Success”,Journal of Business Venturing,3,pp.97-108.

[3]Franco Modigliani,Merton H.Miller,1955,“The Cost of Capital, Corporation Finance and the Investment”, American Economic Review,48,pp.261-269.

[4]Larwood,Laurie William,Whittake,1977,“Managerial Myopia:Self-serving Biases in OrganizationalPlaning”,Journal of Applied Psychology,62,pp.94-198.

[5]Langer E.,1975,“The Illusion of Control”,Journal of personality and Social Psyehology,2,pp.311-328.

[6]Shah,K.,1994,“The Nature of Information Conveyed by pure一Capital Structure Chances”,Journal of Financial Economies,36,pp.36-57.

[7]Russo J.E.,Sehoemaker,P.J.H.,1992,Managing Overconfidence,Sloan Management Review,33,pp.7-17.

[8]Hackbarth,2004,“Managerial Traits and Capital Structure Decisions”,Journal of Financial and Quantitative Analysis,43,pp. 843-888.

[9]Malmendier,Tate, Yan.,2005,“ Corporate Financial Policies With overconfident Managers”,Working Paper.

[10]叶蓓,袁建国.管理者信心、企业投资与企业价值[J].中国软科学,2008,(2):97-108.

[11]姜付秀,张敏,陆正飞.管理者过度自信、企业扩张与财务困境[J].经济研究,2009,(1):131-143.

[12]花贵如,刘志远,许骞.投资者情绪、管理者乐观主义与企业投资行为[J].金融研究,2011,(9):178-191.

[13]余明桂,李文贵,潘红波.管理者过度自信与企业风险承担[J].金融研究,2013,(1):149-163.

[14]Merrow E.D.,K.E.Phillips and C.W.Myers,1981,Understanding Cost Growth and Performance Shortfalls in Pioneer Plants,(Santa Monica,CA:Rand).

[15]Statman,Meir and Tyzoon T.Tyebjee,1985,“Optimistic Capital Budgeting Forecasts:An Experiment”,Financial Management,14,pp.27-33.

[责任编辑:邹学慧]

Managerial Overconfidence on Corporate Investment

WU Jing,CAO Ming-ming

(Harbin University of Commerce, Harbin 150028,China)

Based on behavioral finance in our country between 2013 listed companies from 2009 to 1564 for the study of managerial overconfidence on corporate investment were discussed. In this paper, the fixed effects model, the results show that managerial overconfidence Investment of China's listed companies to significant, specific performance: Managerial Overconfidence and the level of investment companies showed a significant positive correlation; when the company's cash flow sufficient, investment levels also significantly increased; but the proportion of independent directors and investment relationship between the enterprise level is not significant.

behavioral finance; managerial overconfidence; business investment

2015-12-16

吴静(1973-),女,副教授,主要从事投融资研究。

金融理论与实务

F830.91;F715

A

1671-7112(2016)03-0010-07

猜你喜欢

中老年保健(2021年12期)2021-11-30 02:58:01

基层中医药(2020年7期)2020-09-11 06:37:50

智富时代(2019年7期)2019-08-16 06:56:54

中国外汇(2019年9期)2019-07-13 05:46:22

英语文摘(2019年2期)2019-03-30 01:48:32

消费导刊(2017年24期)2018-01-31 01:29:09

海峡姐妹(2017年11期)2018-01-30 08:57:39

中国卫生(2016年5期)2016-11-12 13:25:44

中国卫生(2016年4期)2016-11-12 13:24:08

公民与法治(2016年14期)2016-05-17 04:14:58