全要素生产率、创新及金融发展的关系研究

2016-10-10 09:01:54李科瑾

哈尔滨师范大学社会科学学报 2016年3期

李科瑾

(西南政法大学 经济法学院,重庆 401120)

全要素生产率、创新及金融发展的关系研究

李科瑾

(西南政法大学 经济法学院,重庆 401120)

全要素生产率作为一国经济可持续发展的核心,与之密切相关的是创新以及金融发展。通过对2002—2004年中国各地区全要素生产率与创新的多种衡量指标及金融发展之间的关系且从1992—2009年这一时间序列出发,研究全要素生产率与中国金融发展随时间变化的关系,揭示创新对全要素生产率有正效应,并且金融发展整体上也促进创新能力的提高。

全要素生产率;创新;金融发展

一、引言

经济增长率是一国经济实力的重要表现。经济增长主要依靠人力资本、自然资源、资本和技术等四个车轮来推动,在投入既定的条件下,技术进步和创新是经济增长的关键因素。改革开放以来,中国经济以近10%的速度持续高速地增长。但Shan W认为中国经济的高速增长主要是依靠生产要素的大量投入而不是全要素生产率(Total Factor Productivity,TFP)的提高来实现,林毅夫等人也对此持肯定的观点。自2001年中国加入WTO组织以来,中国大量的廉价劳动力、资本、自然资源外流的现状,要求我国必须提高科技创新能力。而创新能力的提高,离不开金融发展的支持,如:Schumpeter(1912)主张功能比较良好的银行通过甄别并向最有可能在创新产品和生产过程中成功的企业提供融资促进技术创新;当然创新能力的提高也能促进金融的发展,因此,研究全要素生产率、创新及金融发展之间的关系对于经济的和谐、高效发展具有重要的意义。

二、文献综述

从理论上看,国际上有很多著名的学者对全要素生产率、创新与金融发展进行了一系列的研究。

对于金融发展与TFP的关系的研究,King和Levine(1993)在Goldsmith的研究基础之上,利用77个国家1960—1989年的面板数据,实证分析并证明了金融发展水平对于长期生产率的增长的预测能力。Levine、Loayza和Beck(2000)的实证研究表明:金融发展对长期经济增长的贡献在于提升全要素生产率而不在于提高资本存量。白积洋(2011)指出金融发展通过对外贸易对全要素生产率增长的寸金作用的存在性,并指出这种效应的发挥主要是通过技术进步实现的。江红莉、李超杰(2011)通过对制造业全要素生产率与金融发展进行协整分析和Granger因果检验,发现两者间存在协整关系,且滞后1到3阶时,金融发展是制造业全要素生产率的Granger原因,反之不成立。谭林、邓伟平(2011)运用面板数据误差修正模型及格兰杰因果检验方法证明了农业金融发展短期内不是TFP增长的原因,长期内显著促进TFP的提高;而农业TFP既是金融发展的短期原因,也是影响金融发展的长期原因。余利丰、邓柏盛、王菲(2011)从随机前沿分析的视角推出并论证了金融发展促进全要素生产率的增长。但陈刚(2009)、王定祥(2011)等的研究表明,金融发展对中国全要素增长具有不利的影响。姚耀军(2010)运用界限检验法、协整系数估计、向量误差修正等方法,证实了金融发展与TFP存在长期稳定的关系。

对于创新与TFP的关系的研究,章立军(2006)基于省际数据的经验证据的分析得出:创新综合能力对全要素生产率有正面的效应,同时发现创新能力对全要素生产率还没有起到决定性的作用,目前的中国更多的还是依靠劳动力投入和资本投入来发展经济。

对于创新与金融发展的关系的研究,Becivenga、Smith(1995)通过世代交替模型研究了金融效率对技术选择的关系,研究结论表明在一个经济系统中,当其金融市场的效率较低时,只会选择发展期短的技术,当金融市场效率提高时,才会选择发展期较长的技术。孙伍琴、朱顺林(2008)通过测定我国23个省市金融体系对技术创新的Malmquist生产率,得出了23个省市金融发展促进技术创新的效率的平均水平逐渐提高且各地区间存在差异。刘小玄、吴岩冰通过DEA和M指数方法等分析证实了在市场需求高速增长的条件下,企业生产率增长与外部融资支持的密切正相关。

通过对相关文献的综述,大多数学者认为金融发展与中国全要素生产率存在正相关;也有一些文献则认为金融发展对中国全要素增长具有不利影响;创新对全要素生产率具有促进作用。有些文献从农业或制造业视角分析他们之间的关系。但他们基本上都只是从金融发展与TFP关系、创新与TFP关系亦或是创新与金融发展的角度实证分析其关系,很少将三者系统起来分析他们的具体关系,并且很少基于各地区的差异来分析他们之间的关系。因此,本文就在前人的基础上,参照《中国生产率分析前沿》中生产率的度量方法、资本劳动投入度量方法与应用,进一步系统分析2002—2004年各地区TFP、创新与金融发展的关系,以弥补众多文献的空白领域。

三、模型的建立

假设总量生产函数为新古典函数即C-D生产函数:

Y=AL1-αKα

(1)

Y代表产出,K代表资本投入,L代表劳动投入,A表示服务业全要素生产率(TFP)。而全要素生产率的变动一般分解为技术进步和技术效率变动两部分,但由于两部分均与创新能力有一定的关联,创新能力对全要素生产率(TFP)的关系可借鉴章立军(2006)的研究,有实证关系:

A=RβGγ

(2)

R表示创新指标,G表示市场化指标(主要部分是政府控制)也即影响全要素生产率的其他外因素。创新与金融发展(FIR)的关系可以通过两类数据在散点图中的位置,对其进行拟合,找出相对合适的关系:

R=a+bFIR+μ或R=cFIRθ+d

(3)

FIR代表金融发展指标,上述两式是R与FIR的两种可能的关系。至于说全要素生产率与金融发展的关系可以综合King和Levine(1993)、张军(2005)、钱水土(2011)等人的实证模型,TFP与FIR的关系为:

LnA=m+LnFIR+ε或LnFIR=n+LnA+λ

(4)

将(1)式变形可得:

Ln(Y/L)=Ln(A)+αLn(K/L),

(5)

同时,也可将(1)变形为:

(6)

将(2)式两边同时取对数,则有:

LnA=γLnG+βLnR

(7)

将(6)式结合王小鲁、樊纲(2004)的研究,选取中国市场化指数(近似为政府控制)代替影响全要素生产率的其他外因素,构建分析全要素生产率与创新之间的回归关系:

LnA=β1+β2LnR+γLnG+e

(8)

在计算时,先通过式(5)估计出α,然后根据以下式子:LnA=LnY-(1-α)LnL-αLnK

估计出全要素生产率的值,然后利用(7)式估计出创新对全要素生产率的影响能力β2。至于创新与金融发展的关系可以通过拟合回归的方式,最终确定是否符合上述中的(3)式。而全要素生产率与金融发展的因果关系可以通过格兰杰因果检验来确定符合上述(4)式中的哪一个。

四、数据的收集与处理

本文在研究全要素生产率、创新与金融发展之间的关系时,由于最近几年的创新指数的数据不易获得,故主要是采用2002—2004年全国31个省份的数据。

首先,Y代表产出,这里是用各年各地区生产总值来表示,单位是亿元;K代表资本投入,这里用按地区分的社会固定资产投资来表示,单位是亿元;L代表各地区按三次产业划分的就业人数,单位是万人。这些数据均直接来源于《2002—2004年中国统计年鉴》。

R表示创新指标,为了与国际接轨,这里借鉴2005年欧盟与联合研究中心(Joint Research Centre)提供了的新的评估欧盟创新能力的综合指标体系,即欧盟创新记分牌(European Innovation Scoreboard),将欧盟创新指标分为创新驱动、企业创新、知识产权、知识创造和技术应用等五类。因此,本文采用《中国区域创新能力报告2002》、《中国区域创新能力报告2003》、《2004—2005年中国区域创新能力报告分析(一)》中创新能力综合值、知识创造、知识获取、企业创新、创新环境、创新绩效来分别检验其与TFP的关系。G代表的是影响全要素生产率的其他外因素,这里用市场化指标来代替(主要部分是政府控制),其来源于樊纲《中国市场化指数》。

金融发展指数考虑到数据的可获得性,本文主要引用肖雯等(2008)中的做法,主要从金融中介和金融市场两个方面分别建立衡量指标。

(一)金融深化指标

DEPTH=M2/GDP

Goldsmith认为金融相关率作为金融发展程度的量化指标,是指一定时期内社会金融性活动总量与全社会经济活动总量的比值。货币化程度越深,金融深化特征就越明显,金融发展也就越快。衡量金融中介的总体规模,学界普遍认同的货币化指标为全部金融中介体的流动负债与GDP的比值,而全部金融中介体的流动负债实际上就是M3,但由于数据的可获得性,因此选用M2来代替。这一指标的M2数据和GDP数据均出自《中国统计局年鉴》,主要采用1992—2009年的数据。

(二)资本化率

CAP=流通股总市值/GDP

该指标用来反映股票市场的规模,等于流通中的市价总值与GDP的比值。由于大多数国家股和法人股并没有上市流通,不具备股票市场的信息搜集、分散风险等功能,只有在社会上真正流通的社会公众股才能真正代表中国股票市场的发展规模,股票市场规模越大,募集资金和分散风险的能力就越强,这就是本文选用流通股市值而不选用总市值的原因。这一指标数据来源于《中国证券期货统计年鉴2010》,主要采用1992—2009年的数据。

(三)平均换手率

TURN=股票总成交金额/股票流通市值

该指标反映了股票市场的流动性,股票市场是金融市场中的重要板块,股票市场越活跃,也就反映了该国金融市场越发达。另外,金融市场流动性越强也就反映了交易越频繁,交易成本也就越低,能够反映金融市场的发展。在数据处理上,由于中国有上交所和深交所两大证券交易所,在统计时,就上交所和深交所的平均换手率分别进行了统计,另外在2004年推出中小企业板块和2009年推出了创业板块,因此,在计算平均换手率时,可通过四者的加权平均值来获得,每一部分的权重等于各自的成交金额与市场总成交金额的比值,但为了方便起见,这里用简单的算术平均数代替复杂的加权平均数。这一指标也出自《中国证券期货统计年鉴2010》,主要采用1992—2009年的数据。

(四)金融效率指标

DEBT=私人信贷/银行信贷总额

这一指标相对来说比肖雯(2008)中所运用的存款性银行的国内信贷与GDP的比值更能表述金融的效率。当然数据的获得是通过多个途径的,主要来源于中国统计局网站、中国人民银行网站、《中国人民银行统计季报》,主要采用1992—2007年数据,而之后两年的数据可通过1992—2007年各季度数据来估算出2008年、2009年的数据,另外整年的数据这里采用四季度之和来替代。

另外,在运用数据时,当估算TFP与创新及创新与金融发展的关系,由于考虑创新这一指标数据的可获得性,因此采用的是2002—2004年截面数据,分别估计各变量之间的关系。而在预测TFP与金融发展的关系时,由于各地区金融发展的状况没有明确的界限,故这里采用1992—2009年的数据,通过时间序列来估计回归函数。

五、实证分析

通过上述方程式(5)及对1981—2011年Y、K、L数据的处理,我们得到α的计算结果:

α=0.8

其中,R2=0.9926,并且其系数在99%的置信度下显著。并根据方程(6)可知劳动、资本及全要素生产率对经济增长的贡献,见表1。

表1 各种要素对产出的贡献

通过表1中关于各要素增长率对产出增长率的贡献,表明1981—1987年及1998—2010年全要素生产率对产出增长率的贡献为负值,而资本的贡献率甚至超过产出贡献率,劳动的贡献率虽然都是正值,但贡献很小。这主要是因为中国是人口密集型国家,1981—1987年出现这种情况原因可能是刚刚改革开放后,需要的是资本拉动经济的增长,技术的优势还没显现出来;而1998—2010年出现这种情况,主要可能是1998年亚洲经济危机、2008年经济危机及2003—2007全球经济泡沫(虚拟经济)拉动经济增长,而实体经济的增长则远远落后于表面上经济的增长。而1988—1997年经济增长的主要原因依然是资本的贡献率,但全要素生产率的贡献为正值,主要原因可能是1992年邓小平南方谈话开放经济特区引起的国外技术的引进等;2011年的数据表明资本对经济增长的贡献是55.6%,而全要素增长率对经济增长的贡献率达到40%以上,这也说明了21世纪是知识竞争的时代,自主创新能力对经济的贡献力将逐渐增强,创新将成为一个国家进步的灵魂。

由于创新的数据暂时只能获得2002—2004年中国各地区创新指标,故这里须将各地区全要素生产率先计算出,然后方可得到各自与创新的关系。根据方程式(5)及2002—2004年各地区Y、K、L的数据可计算出的值见表2。

表2 资本贡献率α的结果

表3、表4、表5和表6显示了创新的各种指标与全要素生产率的回归结果,并标注了显著性水平及各种检验值及可决系数,说明其结果可靠性。

表3 创新综合能力对全要素生产率的影响回归结果

注:括号内的数字为t值。****、***、**、*分别表示在0.01、0.05、0.10、0.15水平显著(双尾);intercept表示截距

表4 知识创造对全要素生产率的影响的回归结果

注:括号内的数字为t值。****、***、**、*分别表示在0.01、0.05、0.10、0.15水平显著(双尾);intercept表示截距

表5 知识流动对全要素生产率的影响的回归结果

注:括号内的数字为t值。****、***、**、*分别表示在0.01、0.05、0.10、0.15水平显著(双尾);intercept表示截距

上述仅仅只是就创新的几个比较重要的方面对全要素生产率的影响做了回归分析。从回归结果中,不难发现创新能力、政府干预程度的减少都对全要素生产率有正相的效应,但是相比较而言,政府干预程度的减少对全要素生产率的影响更加显著,这种情况也是计划经济产生的一些后续影响(不可能完全市场化),而政府干预程度的减少主要包括:市场分配经济资源比重、减轻农民税费负担、减轻政府对企业干预、减少企业对外税费负担、缩小政府规模等五个方面。因此,地方要提高全要素生产率可以通过从政府干预程度的等几个方面入手进行调整。

表6 企业创新对全要素生产率的影响的回归结果

注:括号内的数字为t值。****、***、**、*分别表示在0.01、0.05、0.10、0.15水平显著(双尾);intercept表示截距

从创新能力总指标来看,创新能力综合值对全要素生产率的正向效应不是特别显著。从分项来看,表3、表4、表5分别从知识创造、知识流动(知识获得)、企业创新(知识运用)等三个方面做了分析,结果发现:知识流动及企业创新对全要素生产率的正向效应十分显著;而知识运用对全要素生产率的正向作用在95%的置信度水平下也比较显著;但知识创造对全要素生产率的影响则不显著。主要原因可能是知识创造主要由研发投入、发明专利、学术成就(科研论文)、科技投入产出比等四项内容所组成,则这一领域具有投资大、风险高、创新成果具有基础性和长期性的特点,对全要素生产率的提高不能够在短时间内显现出来,因此其对TFP的影响在较高的置信度水平下不显著。从知识流动(知识获得)方面来看,衡量知识流动的指标主要有科技合作、技术转移和FDI,根据众多研究文献,表明技术转移和FDI对经济效率的提高有显著的作用,因此,知识流动对TFP也具有比较明显的正向作用。从企业创新(知识运用)来看,它主要是由大中型企业的研发投入、团队设计能力、制造和生产能力及新产品的产值四项分指标组成。随着中国市场经济改革不断深入,社会主义的公有制为主题,多种所有制共同发展的经济体制也表明了私有制企业在经济发展中的重要地位。由于企业越来越多,市场竞争也越来越剧烈,这就要求企业进行不断的创新,将新的技术转化为产品进而提高产品质量降低商品成本,从而达到在竞争中胜出且利益最大化的目的。而企业创新相较于知识流动对TFP的影响相对较弱,原因是企业在创新中也有大量的科研投入,也存在一定的风险,另外,随着新技术产生,会有大量的仿造品出现,有可能导致企业的入不敷出。

对于创新能力的另外两个方面:创新环境和创新绩效对全要素生产率的影响,可以通过图表来分析他们之间的关系,如图1是创新环境与全要素生产率之间的趋势图,反映出创新环境与TFP呈正相关关系,即创新环境越好,全要素生产率也就越高。环境对于创新综合能力的影响,通过研究其所占权重为0.25,即创新环境越好,越有利于经济的发展。

图1 TFP与创新环境的关系

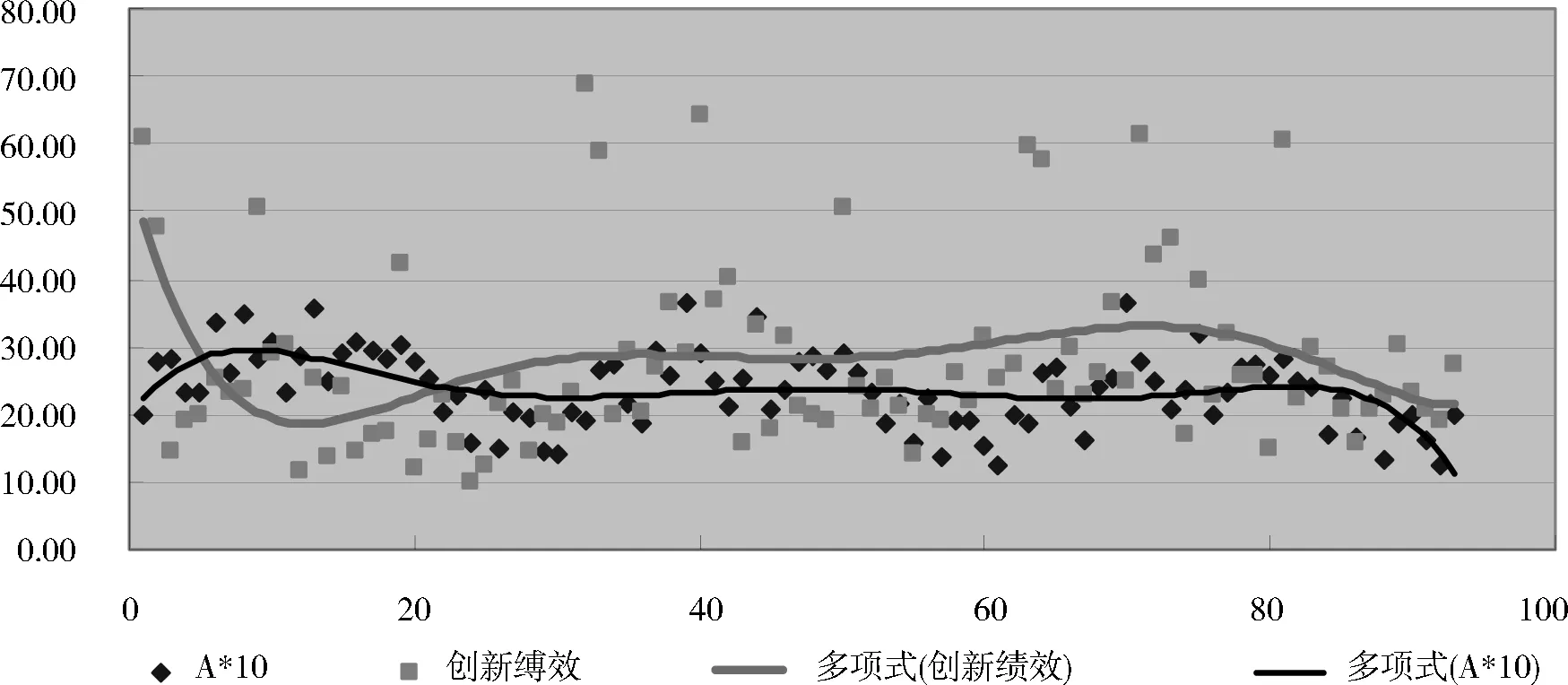

《2004—2005年中国区域创新能力分析报告》指出,创新绩效在创新综合值中所占比重为20%,创新绩效主要是指实施采用新技术后,企业价值的增加,一般是以企业业务额的增加来衡量。创新绩效既是创新的结果也为创新提供了动力,如图2所示。

图2 TFP与创新绩效的关系

通过以上创新对全要素生产率的回归分析及图示分析,可以了解到,总体来看,创新能力的提高对全要素的生产率的提高有显著的效用。而创新能力的提高可以通过以上五种途径来解决,但考虑到时效性及风险性,建议先从知识流动及企业创新两个方面进行提高,这一点也可通过以下结果来论证:

上式各项自变量之前的系数及符号代表其与因变量之间的关系,括号中权值代表的是t值,主要是检验该自变量对于因变量的影响是否显著,我们发现政府控制的减少及知识的流动对TFP的影响比较显著且符合经济含义,而知识创造、创新绩效及创新环境对TFP的影响不显著且不符合经济含义。并且五个创新指标之间存在着相关性,见表7。

表7 创新各指标的相关性

表7表明:首先,知识流动与创新环境的相关度最高;其次,知识创造与创新环境及知识运用与知识流动的相关度也比较高,因此,可以通过运用逐步回归发现:知识流动对全要素生产率的影响最大且最为显著,验证了所有的创新指标中只有知识的流动才能在最短的时间内创造更大更快的收益,同时可以通过政府减少税收等政策来达到经济增长的目的。

无论是知识的流动,企业创新还是政府的干预(采取补贴或减少税收的方式),都是需要大量的资金为代价来支持企业的运营,这就需要有一个相对发达的金融市场作为支撑。研究TFP、创新与金融发展的具体的关系,可从两组数据入手:一是用各地区金融市场化程度代替金融发展的指标;二是用上述所展示的四大指标,用时间序列来研究国内整体金融发展与全要素生产率的关系。

各地区2002—2004年创新与金融发展之间的关系,由于只能从理论上认为金融越发达,创新也就越高亦或是创新反过来促进了金融的发展,但两者之间的关系无法确定是直线形式或者指数形式的关系。通过比较可以得出(3)方程的后者更符合要求,这里将三年的93个数据进行回归分析,但是不能确定创新与金融发展的因果关系,故对两者进行格兰杰因果检验得表8。

表8 因果检验结果

由伴随概率知,在5%的显著性水平下,既拒绝“金融发展不是创新的格兰杰原因”的假设,也拒绝“创新不是金融发展的格兰杰原因”的假设。因此,从0阶滞后的情况看,创新的变动与金融发展的变动呈正相关并且互为格兰杰原因。

通过上边两式,可以发现t=8.23,则变量在99%的置信度下显著,调整后的R2为0.42,另外D.W的值为1.27,而当n=90时,dL=1.63,dU=1.68;当n=95时,dL=1.64,dU=1.69,我们发现0 全要素生产率与金融发展的关系,可以理解为金融发展与创新直接相关,也有可能是金融发展通过创新与全要素生产率产生对应关系,对金融发展与全要素生产率进行回归得到结果: 上式各项自变量之前的系数及符号代表其与因变量之间的关系,括号中权值代表的是t值,主要是检验该自变量对于因变量的影响是否显著,而t检验在99%的置信水平下显著,但R2=0.08,即金融发展对TFP的解释力只有8%,虽然金融市场化对全要素生产率有正相关关系,但解释能力不是特别强。至于两者因果关系,这里通过1992—2009年时间序列来分析。 在计算1992—2009年的全要素生产率时,计算方法仍然如上述的方程(1)所示,得到如下结果: 上式各项自变量之前的系数及符号代表其与因变量之间的关系,括号中权值代表的是t值,主要是检验该自变量对于因变量的影响是否显著,通过这四个方程式的解读,能够表明金融深化指标及资本化率指标对全要素生产率的影响不显著且金融深化及换手率对其有负效应,这些似乎有悖于原有的金融发展会促进全要素生产率的提高的理论。主要原因不仅在于样本较少,更主要的是没有对数据进行平稳性检验,表9则是运用ADF方法对数据的平稳性进行分析。 表9 各项金融发展指标时间序列的ADF检验结果 注:检验类型中的c,t分别代表常数项和趋势项,k表示的是滞后阶数 正如表7所示,原序列的ADF统计量无法拒绝1%的显著性水平下的单位根检验的原假设,进一步对其一阶差分进行单位根检验,所有的变量的一阶差分序列均平稳。 经过调整后金融发展与全要素生产率的关系为: LnAi=0.0728+1.0091LnAi-1+0.4541LnDEPTH-0.7144LnDEPTHi-1 其中,R2=0.95,adjust-R2=0.94; LnAi=-0.012+0.9552LnAi-1-0.0221LnCAPi-0.0242LnCAPi-1 其中,R2=0.79,adjust-R2=0.73; LnAi=-0.6411+1.1010LnAi-1+0.0080LnTURNi+0.0462LnTURNi-1 其中,R2=0.72,adjust-R2=0.65; LnAi=1.0797+0.6280LnAi-1+0。2006LnDEBTi+0.5749LnDEBTi-1 其中,R2=0.88,adjust-R2=0.84 以上反映了全要素生产率主要受上一期全要素生产率的影响,而受到资本化率指标及平均换手率的影响相对较弱,金融发展指标中短期内受金融效率指标的影响不那么显著。平均换手率对全要生产率的提高有正效应,即平均换手率越高,金融市场也就越活跃,交易成本就要相对较低,则金融创新产品也就越多,有利于全要素生产率的提高。资本化率与全要素生产率是负相关的,这主要反映了一个事实:中国短期投机者比较多,股票交易太过频繁,这样反而不利于金融市场的发展,相应的全要素也得不到多大的提高甚至会阻碍其提高。 根据上文的实证分析表明:创新能力的提高有助于全要素生产率的提升;创新对金融发展具有正效应;金融发展对全要素生产率的提高有积极的作用且比较显著。另外,金融市场中股票市场流通股流动过剩将不利于全要素生产率的提高。 我国的全要素生产率对经济增长的贡献还比较小,表明我国的宏观经济还是以外延式的扩大再生产为主,而要想在经济发展中立足,只依靠资本、劳动力(尤其是目前中国的劳动力大量外流)是不够的,未来靠的是创新,靠的是金融发展。因此,提高创新、金融发展与全要素生产率具有重要的意义。 第一,减少政府的干预能力。从以上结论中我们得出了减少政府干预程度有助于全要素生产率的提高。而政府干预程度的减少主要包括了市场分配经济资源比重、减轻农民税费负担、减轻政府对企业干预、减少企业对外税费负担、缩小政府规模等五个方面,因此,可以通过这五个方面来提高全要素生产率。 第二,提高知识流动的速率。从以上结论中我们得到知识流动的提高对全要素有比较显著的正作用。而知识的流动主要包括技术转移、FDI及科技合作,因此,可加强国际间的合作,引进先进的技术及管理经验,加大创新性人才的培养。当然,针对于国家的核心技术,如人造卫星、军事技术等方面则主要考虑到国家安全等层面,建议通过加大科研项目的投资力度来提高国家在这些方面的技术水平。 第三,将全国的经济发展中心转移到中部。通过地区全要素生产率与中部地区数据的关系可见,中部地区虽然没有沿海地区的地理优势,但资源却相对丰富,文化底蕴深厚且发展潜力巨大。因此,可通过不断缩小地区间的差异,运用“木桶效应”来提高整体国力和提高整个国家在世界上的竞争力。 第四,金融体制改革。运用金融深化与金融发展、创新及全要素生产率的关系,通过深化金融体制改革来促进金融的发展,鼓励金融机构竞争,从而形成多层次、高效的金融中介体系;同时,完善金融市场风险管理体制,提高资金使用效率及资本配置效率,最终以资本积累及技术进步来促进经济的增长。 总而言之,全要素生产率的提高是一个长期而艰巨的任务,需要从经济运行的主体、客体、目的、条件、过程、方式动力机制、传动机制、空间、程度等全方位入手。 [1]章立军.创新环境、创新能力及全要素生产率——基于省际数据的经验证据[J].南方经济,2006,(11):43-56. [2]孙伍琴,朱顺林.金融发展促进技术创新的效率研究——基于malmuquist指数的分析[J].统计研究,2008,(3) [3]江红莉,李超杰.金融发展对制造业全要素生产率增长的驱动研究——基于江苏省数据的实证分析[J].经济论坛,2011,(5):46-50. [4]谭霖,邓伟平.金融发展与全要素生产率互动:农业视角[J].南方金融,2011,(8):23-26. [5]余利丰,邓柏盛,王菲.金融发展与中国生产率增长——随机前沿分析的视角[J].管理科学,2011,(8):105-112. [6]刘小玄,吴延兵.企业生产率增长及来源:创新还是需求拉动[J].经济研究,2009,(7):45-54 [7]肖雯,王朝晖,谢瑜雨,傅必玲.我国金融发展与技术创新相关性的实证分析[J].当代经济,2008,(11):114-116. [8]姚耀军.中国金融发展与全要素生产率——基于时间序列的经验证据[J].数量经济技术经济研究,2010,(3):68-80. [9]许欣欣,郑长德.中国金融发展与全要素生产率关系研究[J].经济研究导刊,2010,(5):110-111. [10]Era Dabla-Norris, Erasmus Kersting and Geneviève Verdier. Firm Productivity, Innovation, and Financial Development[J]. 2010 International Monetary Fund:WP/10/49. [11]Levine R. Financial Development and Economic Growth:Views and Agenda [J].Journal of Economic Literature, 1997 (35):688- 726. [12]王定祥,刘杰,李伶俐.财政分权、银行信贷和全要素生产率[J].财经研究, 2011,(4):69-79. [13] Robert G. King, Ross Levine. Finance and Growth:Schumpeter Might be Right[J]. Quarterly Journal of Economics, 1993, (108). [14] Shan W.China’ s Low-Profit Growth Model[J].Far Eastern Economic Review,2006,169( 9) : 23-28. [15]林毅夫,苏剑.论我国经济增长方式的转换[J].管理世界,2007,(11):5-13. [16] Beck T,Levine R,Loayza N.Finance and the Sources of Growth[J].Journal of Financial Economics, 2000, 58(1/2) : 261-300. [17]李京文,钟学义.中国生产率分析前沿[M].北京:社会科学文献出版社,2006. [18]孟维华.生产率的绿色内涵[M].上海:同济大学出版社,2008. [19]高鸿业.西方经济学(宏观部分)[M].北京:第四版.中国人民大学出版社,2000. [20]范学俊.金融发展与经济增长[M].上海:上海世纪出版团,2008:118-246. [21]邵军.利用外资与中国制造业全要素生产率增长[M].福州:东南大学出版社,2010. [责任编辑:邹学慧] A Relationship Study of Total Factor Productivity,Innovation and Financial Development LI Ke-jin (Southuest University of Political Scionce&law,Collegg of Economic Law,Chongqing 401120,China) Total Factor Productivity problem is the core issues of the study of Chinese economic sustainable growth. In this paper, use Cobb Douglas function to the estimate Total Factor Productivity. Also analyze the contribution of labor, capital and total factor on economic growth, and use regression analysis, scatter and unit root test methods on 2002 - 2004 China regions’ total factor productivity and innovation various indicators to measure the relationship between development and finance; and from 1992 - 2009, the starting time series, the main research is on the changes of relationship between Total Factor Productivity and Chinese financial development over time. In the conclusion of this paper, innovation has obtained a positive effect on Total Factor Productivity, and financial development also contributed to improving the innovation ability。 total factor productivity; innovation; financial development 2015-12-28 重庆市研究生科研创新项目“促进我国央行独立性的法律研究——基于央行独立性对通货膨胀影响的视角”(CYS15091) 李科瑾(1991-),女,山西长治人,硕士研究生,法律硕士(非法学),主要从事金融法研究。 金融理论与实务 F830.3;F830.49 A 1671-7112(2016)03-0029-12

六、结论与建议

猜你喜欢

决策(2022年7期)2022-08-04 09:24:20

当代水产(2020年4期)2020-06-16 03:23:30

产业经济评论(2019年4期)2019-09-10 07:41:32

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

现代园艺(2017年22期)2018-01-19 05:07:22

河北书画研究(2017年1期)2017-08-22 12:11:50

中国市场(2016年45期)2016-05-17 05:15:26

山东青年(2016年2期)2016-02-28 14:25:36

中国工程咨询(2016年10期)2016-01-31 03:12:10