新型农业经营主体的融资需求影响因素研究——以黑龙江省为例

2016-10-10 09:01:52姚凤阁

哈尔滨师范大学社会科学学报 2016年3期

姚凤阁,隋 昕

(哈尔滨商业大学,哈尔滨150028)

新型农业经营主体的融资需求影响因素研究

——以黑龙江省为例

姚凤阁,隋昕

(哈尔滨商业大学,哈尔滨150028)

基于黑龙江省2006—2014年的农业信息数据,分析了新型农业经营主体基础设施建设情况、金融机构供给情况、农户生活水平、资产投资、农业生产成本和财政支农情况对新型农业经营主体融资需求的影响。研究结果表明,新型农业经营主体基础设施建设情况、农户生活水平、财政支农情况均对新型农业经营主体的融资需求具有正向影响。研究结果既为黑龙江省新型农业经营主体发展提供经验依据,也为寻找新型农业经营主体与农村金融改革的结合点提供指导。

新型农业经营主体;融资需求;影响因素

2016年中央一号文件《关于落实发展新理念加快农业现代化,实现全面小康目标的若干意见》中进一步提出的“支持新型农业经营主体成为建设现代化农业的骨干力量,加快形成培育新型农业经营主体的政策体系,进一步发挥财政资金引导作用”已成为培育集约化、专业化、组织化、社会化的新型农业经营体系和加快转变农业发展方式的迫切要求。新型农业经营主体融资难已成为制约其发展的首要因素。从影响因素的角度进行分析,有必要回答以下问题:造成我国新型农业经营主体融资难的原因是什么?应该如何以加大新型农业经营主体融资需求为目标,优化影响因素配置,从而提出相应的对策建议促使新型农业经营主体健康发展。本文旨在分析对新型农业经营主体融资需求的影响因素,为发挥多种形式农业规模经营、大力推进农业现代化提供可资借鉴的研究结论。

一、文献综述

随着我国农业现代化进程的加快,新型农业经营主体的发展成为社会各界关注的焦点。近年来,大量学者对新型农业经营主体的发展问题进行了研究,并提出了一些观点和见解。美国经济学家Hugh T. Patrick(1966)认为,农业发展转型为一体化结构必然经历不同阶段,提出了两种农村金融供求体系理论:一种认为农村金融市场的形成和农村金融服务的出现产生于农村经济主体的金融需求,主要强调农村金融需求主体的主导作用,即“需求追随”;另一种认为农村金融服务决定了农村经济主体的金融需求,即“供给领先”[1]。Claudio Gonzalez Vega (2011)研究发展中国家的农村金融市场,检验和解决发展中国家各类经济主体间矛盾,其主要方式是对农村金融市场进行改造深化[2]。何广文(2001)将我国农村金融需求主体分为农户和农村企业[3]。张照新、赵海(2013)提出,新型农业经营主体是推动我国向现代农业转型的骨干力量,包括专业大户、家庭农场、农民专业合作社、龙头企业与经营性农业服务组织[4]。冯小(2015)提出,经过三十多年的发展,中国的农业经营主体已由改革初期的相对同性质的农户家庭经营占主导的格局向现阶段的多类型经营主体并存的格局转变[5]。

但是,从现实情况来看,大多数新型农业经营主体还处于初创期或成长期,面临着很多困难与挑战。范晓霞(2013)、张辉(2014)和钱克明(2013)提出,新型农业经营主体面临着土地稳定流转难、政策支持不足、融资贷款难、公共服务不足、基础设施建设投入不足等困境[6][7][8]。楼栋(2013)认为,目前各类新型农业经营主体资金缺口较大,在不同程度上面临融资难题,融资难严重影响农业经营主体的进一步发展[9]。陈卫东(2013)提出,贷款难和金融机构营业网点少是影响新型农业经营主体发展的普遍问题[10]。刘卫锋(2009)提出农户融资困难,我们必须要完善农村金融制度使其适应农户需求,并提出有利于农村金融创新的建议[11]。

尽管上述研究从不同角度阐述了当前新型农业经营主体发展所遇到的困难,提出融资难问题已成为制约新型农业经营主体发展和农业现代化进程的首要因素,然而却没有更加细致地指出影响新型农业经营主体融资需求的影响因素。廖霄梅(2012)详细分析了农户融资的资金供给情况、贷款用途、融资成本、非正规金融在农村金融的地位以及非正规金融的发展,从而增加了种养大户的资金需求[12]。郭红东、陈敏、韩树春(2011)实证研究了农民合作社正规信贷得不到满足的原因是由于信息系统的不完备[13]。谢丽霜(2007)分析了金融抑制效应在种养大户融资需求方面的影响,研究表明,西部欠发达地区的农村金融政策即财政支农可以促进农村金融与经济的协调发展。可见,对新型农业经营主体融资需求影响因素的研究尤为迫切[14]。

基于此,本文选取黑龙江省农业信息数据为样本。黑龙江省在农业发展方面一直处于全国领先的地位,黑龙江省遵循国家农业发展方面的方针政策,致力于提高“三农”实践创新、制度创新、理论创新,制定高度的战略思想,全面构建新型农业经营主体以提高黑龙江省的粮食生产能力、转变农业发展方式、提高农民收入。本文选取了2006—2014年黑龙江省农业信息数据,研究分析了黑龙江省新型农业经营主体的基本设施建设情况、金融机构供给情况、农户生活水平、资产投资、农业生产成本和财政支农情况对新型农业经营主体融资需求的影响。

二、新型农业经营主体融资需求相关理论基础

(一)融资需求的内涵

新型农业经营主体是指以家庭承包制度作为主要依托,具有高水平的集约程度,拥有大规模的土地,具有很强的竞争能力和科学化的组织管理制度,致力于实现农业现代化。新型农业经营主体融资需求是指家庭农场、种养大户、农民专业合作社以及农业产业化龙头企业对于农村金融服务的需求,主要指资金融入和融出。随着经济的发展和金融机构的建立,为了满足经济实体对金融服务的需求,金融负债作为金融资产的一项重要服务得到了广泛的发展。当前,“三农”问题仍是解决贫富差距,共建和谐社会和实现中国梦的重点,因此,解决农村经济问题迫在眉睫,首要任务就是分析农村地区对金融服务的有效需求。

当前,农业市场化进程不断发展,特色龙头企业不断壮大,农业产业化发展日益完备,同时,新型农业经营主体处于不断发展的阶段。具体来说,黑龙江省新型农业经营主体的融资需求主要表现在三个方面:一是朝着大额化转变。新型农业经营主体的生产规模大于小农户经营的规模,并且随着新型农业经营主体发展的进一步扩大,其融资需求也朝着大额化转变。二是具有多样性。无论专业大户、家庭农场、专业合作社和龙头企业,都具有一定的规模,其资金不仅是用于扩大再生产,而是分布于生产的各个环节,导致其融资需求具有多样性。三是具有时效性。由于农业生产具有生产周期性和季节性明显的特征,从而新型农业经营主体的融资需求具有时效性。总之,新型农业经营主体融资需求的特点体现为融资需求未能适应农业生产的发展,且未能在农业生产的各个方面实现均衡配置。

(二)造成新型农业经营主体融资难的原因

显然,融资难已成为制约黑龙江省新型农业经营主体发展的首要因素,这也必然导致农业投入不足、农村发展缓慢,经济差距加大等连锁反应。造成黑龙江省新型农业主体融资难的原因主要表现在三个方面:

1.金融机构贷款有限。虽然银行等金融机构已经加大了对农业和农村发展方面的信贷支持,但是,这些贷款大多是针对分散的小农户。新型农业经营主体主要从事规模化、集约化的生产,需要大额贷款。当前,各类金融机构并没有针对新型农业经营主体融资特点设计相应的贷款业务,致使新型农业经营主体贷款受到很大的限制。

2.融资抵押受政策性影响。金融机构发放贷款一般都需要抵押或第三方担保。在没有第三方担保的情形下,新型农业经营主体可用来抵押的物品只有土地和农机农具。受政策方面的影响,土地和农机农具不能作为贷款的抵押品,导致新型农业经营主体融资受到影响。

3.财政扶持力度小和社会融资难。从当前情况来看,在财政支出中对新型农业经营主体的支出明显小于新型农业经营主体的资金缺口。大多数财政扶持资金都是以农业扶持名义下发的,并没有针对新型农业经营主体扶持的专项资金。由于农业生产具有周期性的特征,同时经济效益的比较优势小,导致社会闲散资金很难流向农业生产领域,这些都严重制约着新型农业经营主体的发展。

总之,影响黑龙江省新型农业经营主体融资的因素主要体现在相应的政策扶持力度和社会支持力度未能满足新型农业经营主体的需求。

三、研究设计

(一)样本选取

本文选取2006—2014年黑龙江省农业信息数据。以新型农业经营主体的基本设施建设情况、金融机构供给情况、农户生活水平、资产投资、农业生产成本和财政支农情况等指标作为数据进行分析研究,研究数据以黑龙江省新型农业经营主体的相关情况为基础,为了使数据更具可靠性和完整性,本文已从中删除了不完整的样本数据。本文数据来自《黑龙江统计年鉴》、中经网和中国人民银行调查统计司。

(二)变量的构建

本文的研究主要针对黑龙江省新型农业经营主体的相关情况。

1.被解释变量

为了准确度量影响黑龙江省新型农业经营主体融资需求的影响因素,本文选取黑龙江省新型农业经营主体的融资需求作为被解释变量。

2.解释变量

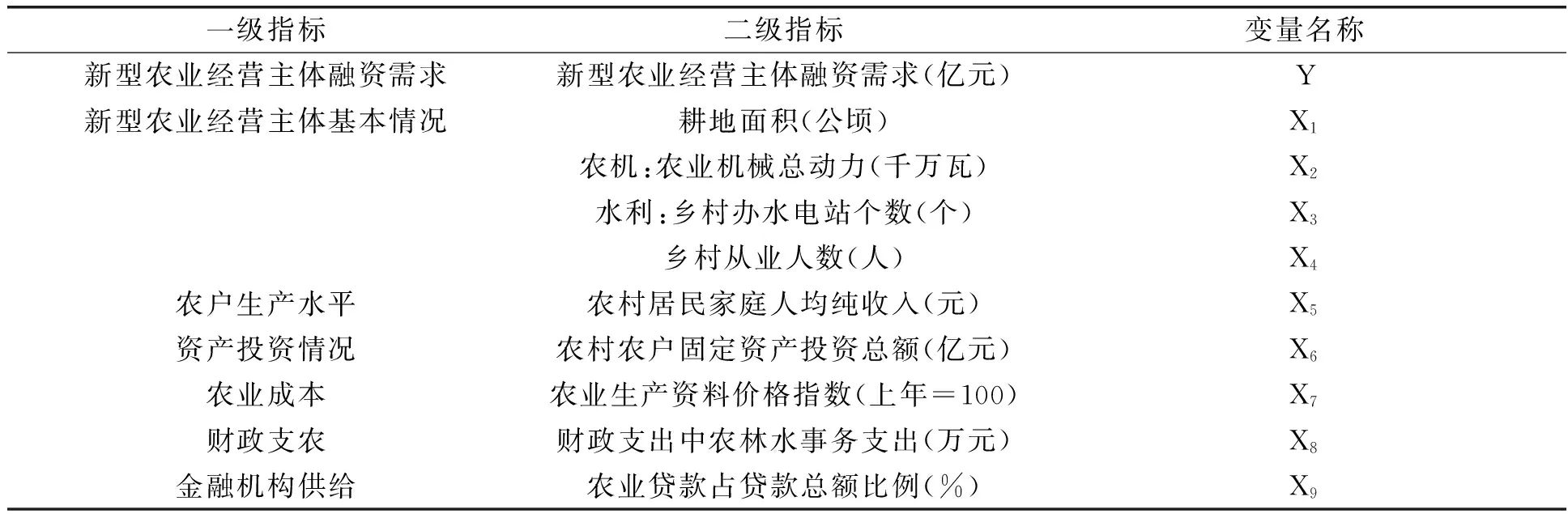

解释变量选取了黑龙江省新型农业经营主体的基本设施建设情况、金融机构供给情况、农户生产水平、资产投资、农业生产成本和财政支农情况等。具体选取耕地面积(公顷)、农业机械总动力(千万瓦)、乡村办水电站个数(个)、乡村从业人员数(人)来表示新型农业经营主体的基本设施建设情况;选取农业贷款占贷款总额比例(%)来表示黑龙江省新型农业经营主体的金融机构供给情况;选取农村居民家庭人均纯收入(元)来表示黑龙江省新型农业经营主体的农户生产水平;选取农村农户固定资产投资总额(亿元)来表示黑龙江省新型农业经营主体资产投资情况;选取农业生产资料价格指数(上年=100)来表示黑龙江省新型农业经营主体农业生产成本;选取财政支出中农林水事务支出(万元)来表示黑龙江省新型农业经营主体财政支农情况。

(三)主要变量的描述性统计及相关性分析

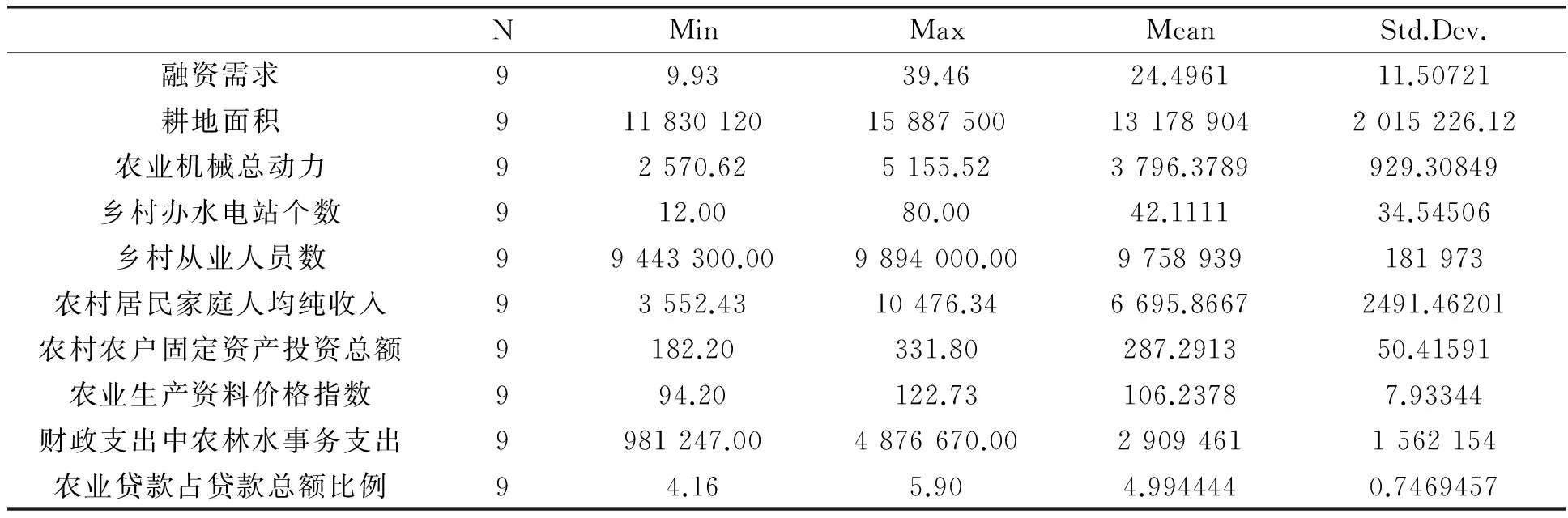

表2显示了本文主要变量的描述统计,包括2006—2014年的黑龙江省农业信息数据。通过表2主要变量描述统计得出,作为被解释变量,融资需求的平均值是24.50,最大值是39.46,最小值是9.93。

表1 变量定义

表2 主要变量的描述性统计

四、实证分析

为了系统考察影响黑龙江省新型农业经营主体的基本设施建设情况、金融机构供给情况、农户生活水平、资产投资、农业生产成本和财政支农情况对新型农业经营主体融资需求的影响。本节采用的计量模型:

Y=∂1X1+∂2X2+∂3X3+∂4X4+∂5X5+∂6X6+∂7X7+∂8X8+∂9X9+ε

(1)

其中,信用风险Y为被解释变量,α为系数。X1、X2、X3、X4、X5、X6、X7、X8、X9为解释变量。ε为随机扰动项。

(一)ADF平稳性检验

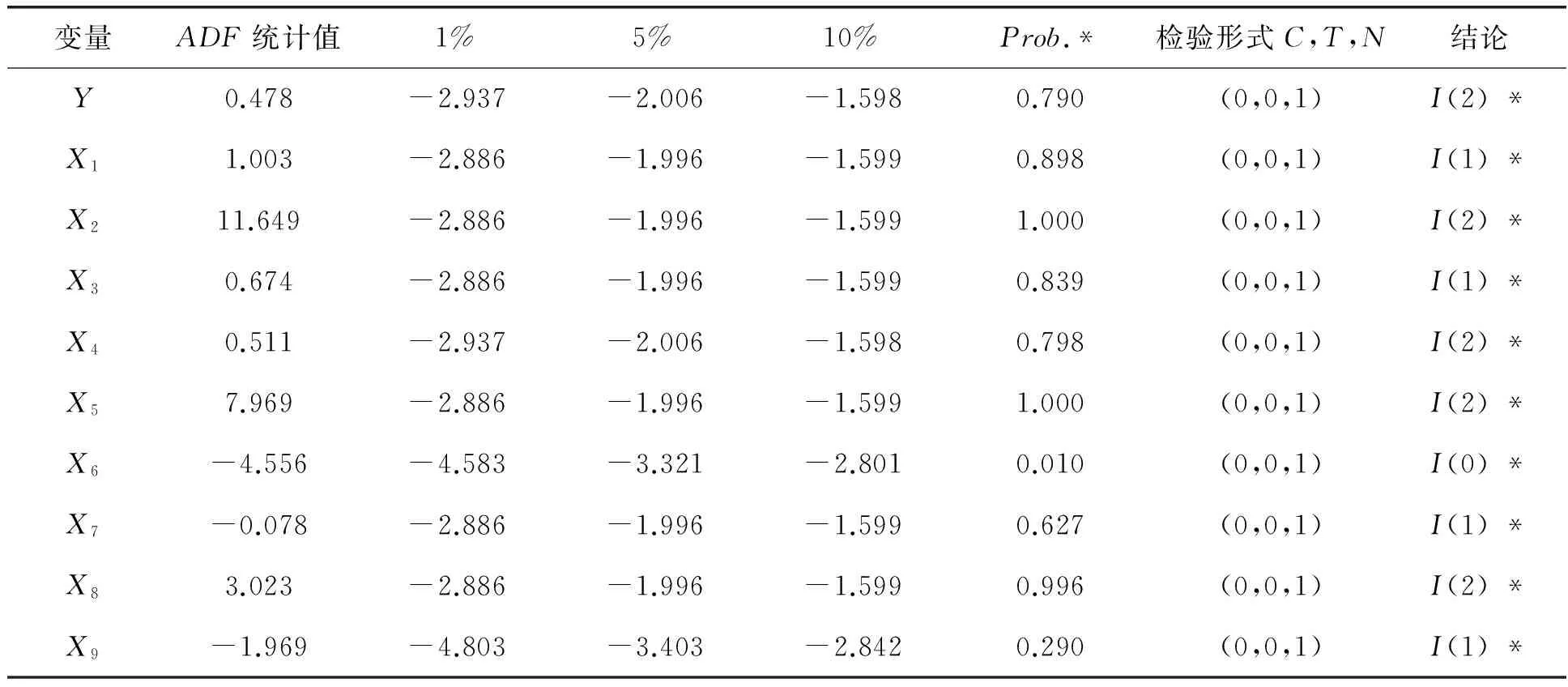

在对时间类序列的便利进行分析时,如果直接采用原始数据,可能出现“伪回归”现象,因此,先对时间序列数据进行平稳性检验,如果原始序列是非平稳的,可以对时间序列首先进行一阶差分处理,如果一阶差分以后的数据是平稳的,此时,仍然可以进行协整检验和其他分析。采用ADF单位根检验法对全部变量进行的平稳性检验,结果如表3所示。

由表3可以看出,表中的ADF检验统计值为原始序列的检验结果。X6变量的ADF值小于5%的水平对应的临界值,所以,认为在5%的显著性水平下,X6是平稳的。剩余的变量的ADF值均小于5%的水平下的临界值,所以,除X6变量是平稳的以外,剩余变量的原始序列均是非平稳的序列。随后对变量的一阶差分序列进行单位根检验,验证了变量X1、X3和X7都是一阶单整,最后进行对一阶仍不平稳的序列进行二阶差分,确定了剩余的被解释变量Y与解释变量X2、X4、X5、X8都在二阶差分以后的序列才是平稳的。因此,研究融资需求的影响因素的时间序列应选择农业机械总动力、乡村从业人员数、农村居民家庭人均纯收入和财政支农等四个变量进行分析。因此,回归模型调整为:

Y=∂1X2+∂2X4+∂3X5+∂4X8+ε

(2)

表3 对数据的单位根检验结果

注:(C,T,N)表示ADF检验式是否包含常数项、时间趋势项以及滞后期数,*表示变量差分后在1%的显著水平上通过ADF检验

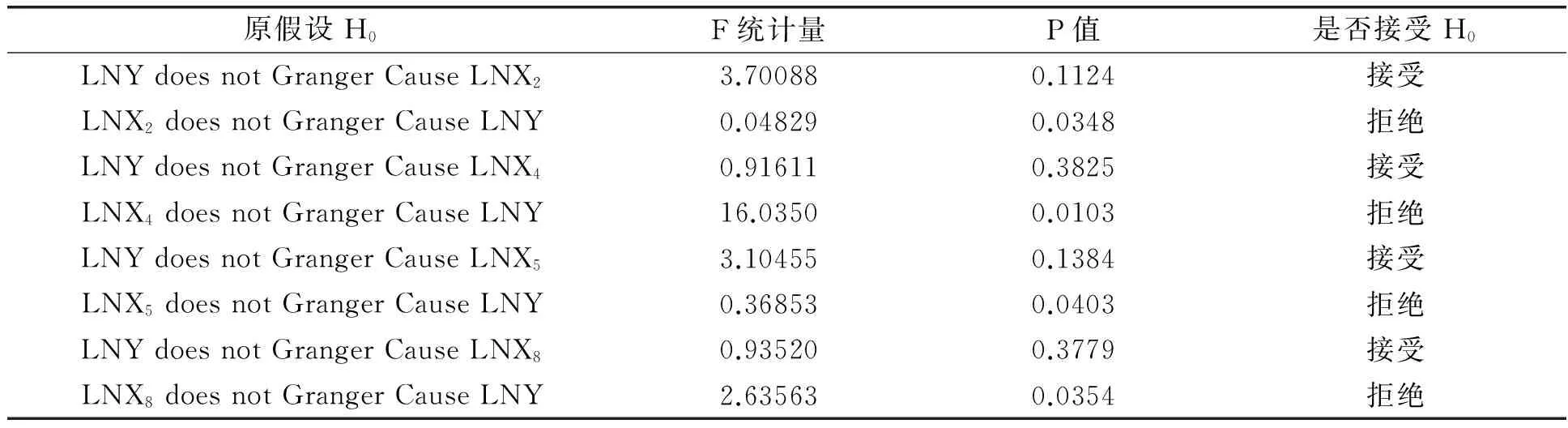

(二)Granger因果关系检验

对X2、X4、X5、X8与Y的Granger因果检验结果如表4所示。

表4 Granger因果检验结果

表4显示了黑龙江省新型农业经营主体融资需求与农业机械总动力、乡村从业人员数、农村居民家庭人均纯收入和财政支农进行的Granger因果关系检验结果,原假设为两个研究变量之间并不存在Granger因果关系,如果检验统计量不能够拒绝原假设,就认为变量之间还未构成稳定的Granger因果关系。表4的检验结果显示,X2、X4、X5、X8和Y之间都存在单向的Granger因果关系。农业机械总动力、乡村从业人员数、农村居民家庭人均纯收入和财政支农对农业的支持力度是黑龙江省新型农业经营主体融资需求的Granger原因,而新型农业经营主体融资需求不是它们的Granger原因。

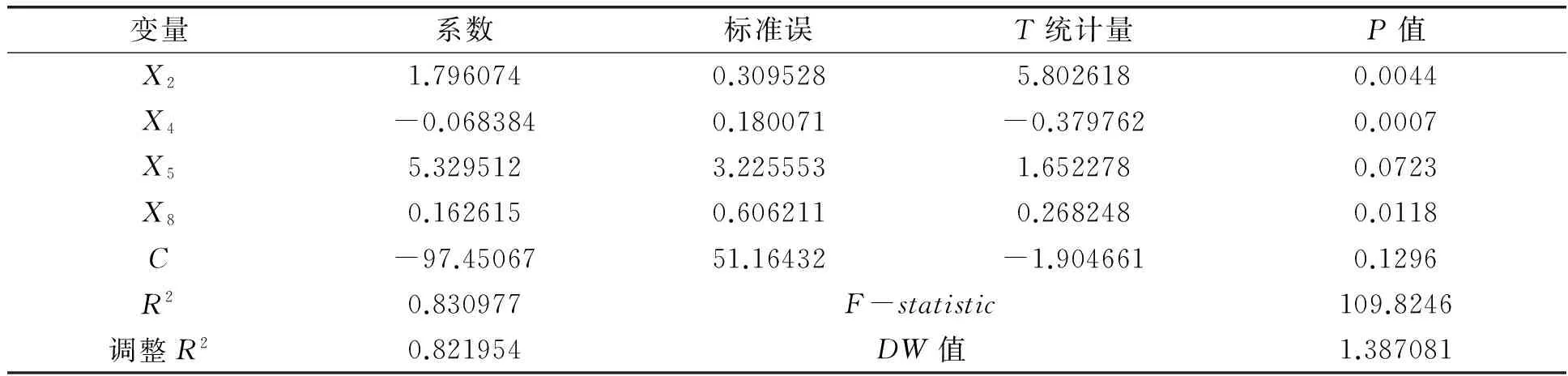

(三) 多元线性回归分析

对黑龙江省2006—2014年的新型农业经营主体的信息数据进行多元线性回归分析,具体实证结果如表5所示。

由表5可知,X2的系数为1.796,T检验统计量对应的P值为0.004,通过了1%的显著性水平,由此认为,X2对农村的融资产生了显著的促进作用,农村机械总动力每增加一个单位,将使黑龙江省新型农业经营主体的融资增加1.796个单位;X4的系数为-0.0683,T检验统计量对应的P值为0,由此认为,X4对农村的融资需求有显著的反向作用,即乡村从业人员数每增加一个单位,将使黑龙江省新型农业经营主体的融资需求减少0.0683个单位;X5的系数为5.329,T检验统计量对应的P值为0.0723,由此认为,X5对农村的融资需求有显著的正向作用,即农村居民家庭人均纯收入每增加一个单位,将使黑龙江省新型农业经营主体的融资需求增加5.329个;X8的系数为0.1626,T检验统计量对应的P值为0.0118,由此认为,X8对农村融资需求有显著的促进作用,财政支农每增加一个单位,将使黑龙江省新型农业经营主体融资增加0.1626个单位。

表5 回归分析结果

五、结论

本文基于黑龙江省2006—2014年的农业信息数据,实证考察了新型农业经营主体的基本设施建设情况、金融机构供给情况、农户生产水平、资产投资、农业生产成本和财政支农情况对新型农业经营主体融资需求的影响。既丰富了新型农业经营主体的理论,又为寻找新型农业经营主体与农村金融改革的结合发展提供研究基础。根据模型中的相关因素对黑龙江省新型农业经营主体融资需求的影响程度,得出以下结论:

1.财政支农对黑龙江省新型农业经营主体的融资需求具有正向影响。财政支农情况的增加,促进黑龙江省新型农业经营主体融资需求的扩大。根据模型的结果,财政支农每增加一个单位,融资需求将增加0.1626个单位。黑龙江省应该加大政府部门对农业的扶持力度,大力扶持新型农业经营主体的发展,增加财政支农力度,促进新型农业经营主体的发展。

2.农业基础设施建设对黑龙江省新型农业经营主体的融资需求具有正向作用。基础设施增加,融资需求也将增加。本文选取农业机械总动力和乡村从业人数来衡量基础设施建设的情况。农业机械总动力每增加一个单位,融资需求将增加1.796个单位。乡村从业人数每增加一个单位,融资需求将减少0.0683个单位。从总体来看,农业基础设施建设越好,表明农业发展状况越完善,这也扩大了新型农业经营主体发展的空间,也加大了新型农业经营主体的融资需求。

3.农户生活水平对黑龙江省新型农业经营主体的融资需求具有正向作用。农户生活水平每增加一个单位,融资需求将增加5.3295个单位。本文选取农村居民家庭人均纯收入来衡量农户生活水平。农民生活水平提高,就可以加大对生产的投入,随着生产规模的进一步扩大,其相应的融资需求也将不断扩大。

本文的研究表明,黑龙江省可以通过提高农业基础设施建设、政府加强扶持农业的力度、提高农户生活水平等方式扩大新型农业经营主体的融资需求。

[1] Hugh T, Patrick. Financial Development and Economic Growth Inunder-developed Countries [J] Economic Development and Cultural Change,1966,14(2): 46-58.

[2]Claudio. G. Vega, Macro Economic Policy and Reality Deepening Rural Financial Market Macroeconomic, Policy and Political Dimensions, Paving the Way Forward for Rural Finance, International Conference on Best Practices ? Working Pape, 2011.

[3]何广文.中国农村金融供求特征及均衡供给的路径选择[J].中国农村经济,2001,(10):40-45.

[4]张照新,赵海.新型农业经营主体的困境摆脱及其体制机制创新[J].改革,2013,(2):78-87.

[5]冯小.新型农业经营主体培育与农业治理转型——基于皖南平镇农业经营制度变迁的分析[J].中国农村观察,2015,(2):23-32.

[6]范晓霞.对家庭农场金融服务状况的调查分析——以山西省为例[J].华北金融,2013,(9):19-48.

[7]张辉.金融支持家庭农场的探索与思考——以江苏省为例[J].农村经济与科技,2013,(9):27-29.

[8]钱克明,彭廷军.关于现代农业经营主体的调研报告[J].农业经济问题,2013,(6):4-7.

[9]楼栋,孔祥智.新型农业经营主体的多维发展形式和现实观照[J].改革,2013,(2):65-77.

[10]陈卫东,等.破解新型农业经营主体融资难的实践与思考——以安徽省金寨县凤阳县、埔桥区为例[J].农村工作通讯,2013,(2):34-37.

[11]刘卫锋.基于农户融资需求视角的农村金融制度创新研究[J].经济纵横,2009,(2):93-95.

[12]廖霄梅.农户融资需求的实证研宄与非正规金融——以广西农户融资状况为视角[J].特区经济,2012,(5):190-192.

[13]郭红东,陈敏,韩树春.农民专业合作社正规信贷可得性及其影响因素分析——基于浙江省农民专业合作社的调查[J].中国农村经济,2011,(7):25-33.

[14]谢丽霜.西部欠发达地区农户融资需求分析与政策选择——基于对广西罗城、田阳、靖西县的调查[J].改革与战略,2007,(2):92-95.

[责任编辑:赵春江]

Effect of the Financing Needs of New Agricultural Business Entities Factors—— Based on Heilongjiang Province

YAO Feng-ge,SUI Xin

(Harbin University of Commerce, Harbin 150028,China)

Based on Heilongjiang Agricultural Information data from 2006 to 2014. Research and analysis of the new agricultural infrastructure construction business entities, financial institutions supply situation, the living standards of farmers, asset investment, agricultural production costs and financial situation of the new agricultural agriculture business entities financing needs. The results show that the new agricultural infrastructure construction business entities, the living standards of farmers, financial support for agriculture situation have a positive impact on the financing needs of new agricultural business entities. Results of this study, both to provide empirical basis for the development of new business entities agriculture in Heilongjiang province, also provide a basis for finding the point of integration of new business entities agriculture and rural financial reform.

new agricultural business entities; financing needs; influencing factors

2015-12-18

哈尔滨商业大学2015年研究生创新科研基金项目“基于中俄自贸区建设的黑龙江省金融创新机制与路径选择研究”(YJSCX2015-348HSD)

姚凤阁(1971-),男,山东黄县人,教授,管理学博士,博士研究生导师,主要从事农村金融理论与政策研究。

金融理论与实务

F830.6;F323.9

A

1671-7112(2016)03-0003-07

猜你喜欢

今日农业(2022年13期)2022-09-15 01:18:20

今日农业(2021年8期)2021-07-28 05:55:46

应用能源技术(2020年11期)2021-01-26 00:16:50

新农业(2017年24期)2018-01-30 08:37:20

中国粮食经济(2018年11期)2018-01-23 09:02:05

中国粮食经济(2018年7期)2018-01-23 04:49:19

黑龙江省人民政府公报(2017年6期)2017-07-25 09:26:34

农家书屋(2017年5期)2017-06-03 10:17:14

黑龙江省人民政府公报(2017年22期)2017-03-26 08:20:10

黑龙江省人民政府公报(2017年21期)2017-03-20 05:29:12