民族地区金融反贫困效率的时空差异及影响因素研究*

2016-09-29 06:25:56谢婷婷郭艳芳

新疆大学学报(哲学社会科学版) 2016年2期

谢婷婷,郭艳芳

(石河子大学商学院兵团金融发展研究中心,新疆五家渠831300)

一、引 言

效率的经典定义是从稀缺资源中获得最多东西的能力[1],即同等的投入水平使产出达到最大程度,或同等的产出程度使投入水平达到最小,因此,将金融反贫困效率定义为:在既定的金融资源投入条件下实现最大减贫程度的能力,或是既定的减贫程度下使得金融资源投入达到最小化的能力。然而,长期以来多数学者将研究重点集中于金融反贫困资金的投入总量,而忽视了对金融反贫困资金的利用效率的研究。

民族地区是我国扶贫攻坚的重点地区,更是难点地区[2],2014年民族地区的贫困发生率高于全国7.5个百分点,民族地区的贫困是集自然、历史、宗教等多种原因诱发所致的综合现象,其贫困特征呈现集中连片,基础设施落后,生态环境脆弱,多维贫困凸显态势[3-4],贫困人口和贫困问题已然成为民族地区的经济发展的短板[5]。近年来,民族地区是我国推进扶贫攻坚和巩固扶贫成果的着力点,2014年民族地区共减少贫困人口357万人,减贫率达13.9%,反贫困工作成效显著,但随着扶贫开发进程的深入,反贫困工作进入新阶段,民族地区其对“生存性”诉求减弱,“发展性”压力陡增,减贫难度不断增大,造成2014年民族地区与2013年16.7%的减贫率相比,减贫速度出现放慢势头。在民族地区动态提升减贫质量需求的催生下,具有增强贫困地区自我发展能力功能的金融反贫困模式应运而生,并已逐渐成为我国反贫困战略的主导力量,但仍然面临着诸多问题,其中贫困地区的信贷资金出现的“虹吸现象”、“沉淀现象”导致金融资源配置不均衡[6],使得金融反贫困工作处于低效率运行状态,导致低收入地区出现融资困境,阻碍低收入群体增收减贫,如此反复,落入贫困陷阱。那么如何在全面建成小康社会的倒计时阶段,提升民族地区的金融反贫困效率,精准释放扶贫红利,高效率的完成扶贫攻坚任务和巩固扶贫成果呢?本文将对此问题进行研究,考虑到我国绝大多数低收入群体生活在农村[7]。因此,本文选取农村人口为研究对象,通过测算民族地区7省区的金融反贫困效率(由于西藏部分数据缺失严重,因此不做考察),并在此基础上挖掘金融反贫困效率的影响因素,提出切合实际的金融反贫困效率提升策略。

二、文献回顾

从国内外已有的研究成果看,早期对金融反贫困问题的切入点为二者关系的探讨,并基于不同时期、不同地域进行检验,研究结果大致分为三种观点:第一种观点指出,金融发展将通过直接或间接渠道减缓贫困,即农村金融发展有利于农村贫困减少[8];第二种观点指出,金融发展会阻碍贫困减缓[9];第三种观点指出,金融发展与贫困减缓呈现非线性关系,表现为倒U型关系,当金融发展处于初级阶段会抑制贫困减缓,随着金融的发展提升到特定水平后,将有利于减缓贫困[10]116。

随着资金效率的研究逐渐受到关注,国外学者对农村金融效率展开研究,发现政府主导的农业信贷体系一般是缺乏效率的,需要适当引入市场[11],并对SFA方法在农业经济资源配置效率的运用做了综述[12];国内学者通过对农村信贷资金的运行效率进行定性测算,发现资金的投入产出比偏低[13],不利于金融支持经济增长作用的发挥,而贫困地区正是由于金融资源配置的低效率,使得其陷入贫困恶性循环[14]。张万志指出,信贷资金供需失衡和运行效率低下均制约着农村信贷资金效率的提升[15]。还有学者通过定量研究对中国农村金融效率进行实证检验,大体分为两类,其中一类是参数估计,主要使用回归分析方法测算金融资金配置效率,并对其影响因素进行实证分析[16];另一类是非参数估计,运用传统DEA或修正后的DEA模型测算农村资金配置效率或金融支农效率,并对其影响因素进行检验[17-18]。随着金融扶贫模式的逐渐推广,对其研究的深入,有学者对农村金融效率的研究逐渐向金融反贫困拓展,邓坤将涉农贷款对农民收入增长率的边际贡献作为衡量金融扶贫惠农的效率指标,对金融扶贫惠农的效率进行评价分析[19]。

从已有的文献可知,对于民族地区金融反贫困效率的研究文献鲜有,从研究内容上,多数是基于金融发展与贫困减缓问题的研究,农业信贷资金以及金融支农效率研究,仅有邓坤对金融扶贫惠农效率展开研究,但其并没有对影响效率提升的制约因素进行深入分析。从研究对象上,对于金融反贫困的研究多是基于全国,其研究成果对于民族地区这一特殊区域的针对性不足。从分析方法上,对效率的测度多采用SFA参数估计法和经典DEA非参数估计法,参数估计如SFA参数估计法需要对模型进行明确设定,但可能导致设定误差,而非参数估计中的经典DEA对有效单元无法进一步做比较。从指标选取上,多数文献从收入贫困一个维度作为产出变量,范围比较狭窄,因此其估计结果会与实际情况有偏差。鉴于此,本文以民族地区为研究对象(由于西藏部分数据缺失,因此不作为考察对象),通过构建多维减贫综合指数作为金融反贫困产出,运用超效率DEATOBIT模型测算金融反贫困效率值,并对金融反贫困效率的影响因素进行实证分析。

三、民族地区金融反贫困效率测度

(一)测算方法

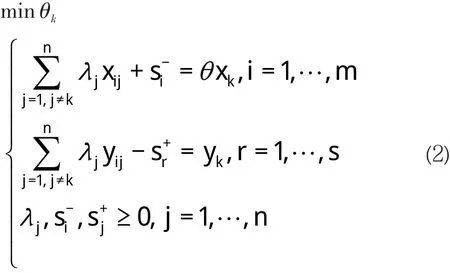

当n个决策单元(DMU)同时处于生产前沿面而同时有效,传统的DEA模型对这些DMU无法进一步作评价和比较。为克服这一缺陷,选用超效率DEA模型:假定存在n个DMU,每个DMU具有m种输入和s种输出,其中为第j个DMU的第i个投入量,yij为第j个DMU的第r个产出量。则对于第k个DMU对应的超效率值如下:

上述模型的对偶问题如(2)所示

其中,θ是DMU的有效值,是松弛变量,其测算结果总结为以下两种情况:(1)当效率值θ大于等于1,说明该DMU有效,且θ值越大,其效率越高;(2)当效率值θ小于1,说明该DMU未达到有效。

(二)指标选取

1.投入指标:随着金融服务渗入农村生产领域,并与农村生产的基本要素相融合,共同作用于贫困减缓,结合农业生产函数模型,将投入指标确定为农业劳动力、农业资本和农业贷款三个指标,其中农业劳动力用第一产业从业人数代替,农业资本用农业固定资产投资代替,农业贷款用金融机构农业贷款余额代替,由于各地区间人口存在较大差异。因此,将三个指标分别与各地区乡村人口数相除,得到人均投入指标。

2.产出指标:考虑到多数学者认为收入水平、卫生设施、健康保险和教育水平等指标能够涵盖一地区的减贫情况。因此,本文根据数据的可获得性,运用熵值法从收入贫困、教育贫困、医疗贫困三个维度来构建多维减贫综合指数,来反映该地区的金融反贫困产出情况。其中,收入贫困用农民人均消费水平来考察[10]118,教育贫困选取农村劳动力平均受教育年限来反映[20],医疗贫困指标采用各省(市)每千村卫生室人员数来表示[21],熵值法的具体步骤如下:

第一步,将原始数据做归一化处理,计算第j项指标下第i年份指标的比重

第二步,计算第j项指标的熵值

第三步,确定第j项指标的权重

第四步,通过加总求和,来确定第i年份一地区的多维减贫综合指数POVi=∑wjXij。

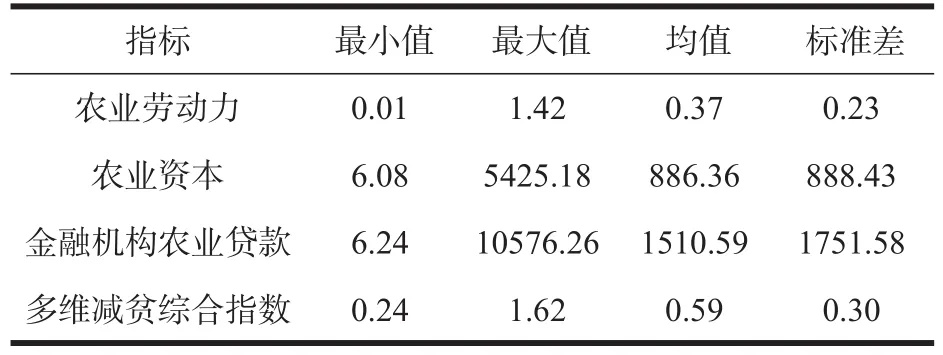

表1 指标变量的描述性统计量

本文的研究对象为内蒙古、广西、贵州、云南、青海、宁夏、新疆民族地区7省区,时间跨度为1999—2013年,DEA模型所需数据来自历年《内蒙古统计年鉴》、《广西统计年鉴》等民族地区7省区统计年鉴以及《中国金融年鉴》,部分缺失数据采用灰色预测法进行估算补充(由于篇幅原因不再赘述),由表1可知,农业资本和金融机构农业贷款为绝对数额,因此标准差较大,分别为888.43和1751.58,其余指标为相对数额,因此差异较小。

(三)测算结果分析

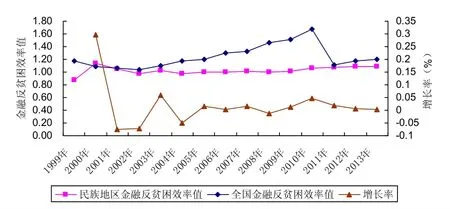

在构建金融反贫困投入和产出指标的基础上,采用超效率DEA方法对民族地区7省区和全国金融反贫困效率值分别进行测算,为直观反映我国民族地区与全国金融反贫困效率的差距,以及效率值的变化情况,进一步计算得出1999—2013年我国民族地区金融反贫困效率均值及其增长率,并绘制金融反贫困效率值趋势图(见图1),左轴表示金融反贫困效率值,右轴表示金融反贫困效率值增长率。

图1 金融反贫困效率值趋势图

从整体上看,民族地区的金融反贫困效率均值呈现小幅度上升趋势,金融反贫困效率均值由1999年的0.87上升到2013年的1.09,其中6个年份的金融反贫困效率值小于1,处于非有效前沿,是无效率的,其余年份效率值大于1,均处于有效前沿,表现为有效率。分时间段来看,2003年和2009年是民族地区金融反贫困效率均值变化的拐点,1999—2003年金融反贫困效率从无效率提升到有效率,2004—2009年金融反贫困效率处于小幅度波动状态,2009年以后金融反贫困效率表现为稳定增长状态。由民族地区金融反贫困效率值的增长率可知:2000年相较1999年增长了0.3,是近年来的最大增长幅度,但是2001年和2002年金融反贫困效率出现了明显下滑,连续两年的增长率为-0.07,2003年效率值出现了回升,金融反贫困效率增长了0.06,2004年和2008年增长率为负值,金融反贫困效率有所下降,其余年份均保持良好的增长状态,但增长幅度较小。与全国的金融反贫困效率值对比来看,在2000年和2001年民族地区的金融反贫困效率略高于全国,其余年份均低于全国金融反贫困水平,并且从2002年开始差距不断拉大,直到2010年差距达到0.62,之后年份全国金融反贫困效率大幅度下滑,与民族地区效率值差距缩小。

表2是民族地区各省份与我国整体金融反贫困超效率值(限于篇幅原因,仅列示部分年份),民族地区各省份金融反贫困效率值的均值由高到低排名情况为青海、内蒙古、贵州、新疆、广西、云南、宁夏,效率值分别为 1.29、1.06、1.04、1.02、0.99、0.93、0.83,可知民族地区的金融反贫困效率存在省际差异性,且有效率(效率值大于等于1)的地区多于无效率(效率值小于1)的地区,有效率的地区分别为青海、内蒙古、贵州和新疆,无效率的地区分别为广西、云南和宁夏,其中宁夏在观察期间均远离有效前沿,且与效率均值最高的青海相差0.46,差距较大,民族地区中除青海省的金融反贫困效率的均值为1.29,略高于全国均值1.24,其他地区均远低于全国均值,表明民族地区相较于全国金融反贫困效率处于低水平。

表2 金融反贫困效率值

四、民族地区金融反贫困效率影响因素实证分析

(一)模型设定

利用超效率DEA模型对金融反贫困效率进行测算后,还需要进一步对金融反贫困效率的影响因素及影响程度进行分析,由于超效率模型估计得出的效率值为截断的离散分布数据,而TOBIT模型恰好适用于受限或截断因变量的模型构建,因此,采用TOBIT模型进一步探究了金融反贫困效率的影响因素及影响程度,TOBIT回归模型如下所示:

其中Y表示因变量向量,X表示自变量向量,α表示截距项向量,β表示未知参数向量,扰动项ε~N(0 ,δ2)。由于超效率DEA模型测算得出的金融反贫困效率值,是大于0的离散数值,在这种情况下采用普通最小二乘法进行参数估计会存在一定误差。因此为保障估计结果的精确性,本文采用极大似然法进行估计。

(二)指标选取

影响金融反贫困效率的因素较为复杂,结合已有文献并考虑数据的可得性,在金融反贫困效率TOBIT模型中,选取金融深化、金融中介效率、财政支出、二元经济结构和经济发展共5个影响因素:

1.金融深化(JRSH)。金融深化水平的不同,对民族地区的金融可得性和获得金融服务的成本有所影响,进而作用于金融反贫困效率。因此,采用金融深化指标来考察金融发展水平的不同对金融反贫困效率的影响是否有差异。

2.金融中介效率(JRXL)。金融中介效率是用来考察该地区金融媒介的信贷转化能力和运作效率,其效率高低影响到贫困地区的资金利用能力,直接关系到金融反贫困效率的高低。

3.财政支出(CZZC)。农业财政支出与金融反贫困的协同效果,会影响到金融反贫困效率。因此,采用人均财政支农资金衡量财政支出对金融反贫困效率的作用。

4.二元经济结构(ETJG)。二元经济结构的存在导致福利政策多向市民倾斜,而农民被政策边缘化,导致集体贫困,运用城镇人均收入与农村人均纯收入之比衡量二元经济结构程度,考察其对金融反贫困效率的影响。

5.经济发展(GDP)。一地区的经济发展水平低下,会制约对贫困人口的“涓滴效应”和“扩散效应”的释放,对金融反贫困效率产生影响。因此,采用农业人均GDP衡量农村经济发展对金融反贫困效率的影响。

其中,考虑到农村信用社在农村金融扶贫发挥主力作用,因此采用农村信用社贷款与存款的比值来衡量金融中介效率;农业财政支出数据是由农业基本建设支出、农业部门事业费和农业科技三项加总而得[22]。由金融反贫困效率的影响因素的描述性统计(见表3)可知,人均财政支出和人均GDP为绝对数额,各省和各年份间数据差异较大,标准差分别为2691.10和2549.57,其余三个指标为相对数额,标准差较小,但最大值与最小值的差异相对较大,且由二元经济结构指标的描述性统计结果可知,民族省份存在显著的城乡二元经济结构。数据来源于2000—2014年各省统计年鉴以及《中国金融年鉴》。

表3 金融反贫困效率影响因素的描述性统计及指标解释

(三)实证结果

1.全阶段的回归结果

由全样本下的估计结果可知(见表4),财政支出和二元经济结构两个指标通过了显著性检验,当财政支出和二元经济结构每增加1个单位,金融反贫困效率随之变动1.98和-0.06个单位,说明从整体上看,财政支出对金融反贫困效率具有正向作用,有利于金融反贫困效率的提升,二元经济结构会导致城乡收入差距不断拉大,使得贫困人口无法公平的享受到经济红利,造成金融反贫困效率下降。而金融深化、金融中介效率和经济发展三个因素的估计结果不显著,这是因为民族各省的金融深化和经济发展水平不均衡,且处于低水平状态,因此对金融反贫困效率的提升作用不显著。

表4 全样本和分阶段的回归结果

2.分阶段的回归结果

根据金融反贫困效率变化的拐点,将历年数据大致分成1999—2003年、2004—2008和2009—2013年三个阶段分别进行回归,从而比较不同时期内五个驱动因素系数的变动情况。由表4可知,不同驱动因素对金融反贫困效率的驱动效果在不同时期迥异。

1999—2003年,以上五个影响因素均通过显著性检验,当金融深化、金融中介效率、农业财政支出、二元经济结构和农村经济发展水平因素每增加1个单位时,金融反贫困效率将随之变动-0.68、-0.04、-0.25、-9.24和-1.86×10-3个单位,其中,金融深化抑制了金融反贫困效率的提升,这是由于随着大量正规金融机构的撤离,民族地区出现了大量金融“空白区”,金融深化水平处于低位状态,无法充分满足农户对融资投资等金融服务的需求;金融中介效率的提升会恶化金融反贫困效率,是因为部分金融机构扮演着“抽水机”角色,以及资金回流机制不健全,严重阻碍着金融反贫困效率的提高;地区财政支出也会阻碍金融反贫困效率的提升,是由于财政扶贫多为“救济式”扶贫,并往往采取“一刀切”和“撒胡椒面”式的扶贫模式,缺乏合理性的布局,导致财政支出对金融反贫困效率的提升产生抑制作用;而二元经济结构使得农民在分享经济增长红利中,处于劣势的分配地位,以至于形成了结构性贫困,弱化了金融反贫困成果,抑制了金融反贫困效率提升;二元经济结构往往伴随着城乡收入差距的产生,不断增大的“马太效应”阻断了经济发展对贫困减缓的“涓滴效应”,使得金融反贫困的间接途径被阻断,导致金融反贫困的效率低下。

2004—2008年,金融中介效率、二元经济结构和农村经济发展水平三个指标通过了显著性检验,当金融中介效率、二元经济结构和农村经济发展水平每增加1个单位,金融反贫困效率随之变动-0.24、-0.22和-4.86×10-4个单位,在本阶段金融中介效率因素对金融反贫困效率的提升仍产生负向影响,是因为作为农村地区金融扶贫主力军的信用社由于经营水平低,不良贷款率高,信贷供给能力有限,导致其运行效率处于低水平,阻碍了金融反贫困效率的提升;而二元经济结构导致城市和农村经济的不平衡发展,由于“人才流”、“资金流”和“信息流”向城市集聚,严重阻碍了民族地区贫困的减缓,导致金融反贫困效率低下;而经济发展对贫困人口的“涓滴效应”因为二元经济结构的存在也大大弱化。而金融深化、财政支出两个指标没有通过显著性检验,其中随着金融深化程度加深,金融触角伸向处于被信贷边缘化的农户,但由于金融深化水平处于低水平状态,因此对金融反贫困效率的提升作用不显著;而随着农业财政支出的增加,资金投向的合理性增强,但在多数扶贫项目过程中,存在对贫困人口的“瞄准”错靶、“瞄准”偏差、“瞄准”脱靶等问题,且财政支出与金融的耦合度不高,因此金融反贫困效率提高作用不显著。

2009—2013年,金融深化、财政支出、二元经济结构和农村经济发展水平四个影响因素分别通过显著性检验,当金融深化、农业财政支出、二元经济结构和农村经济发展水平因素每增加1个单位时,金融反贫困效率将随之变动0.44、2.57、-0.18和1.23×10-4个单位,其中随着金融深化水平提高,金融资源逐渐流向农村贫困地区,金融服务范围扩大到低收入群体,获得金融服务的门槛限制随之降低,金融发展可以由麦金农导管效应对贫困产生直接作用,使得金融反贫困效率得到实质性的提升;农业财政支出会带动金融反贫困效率的提升,说明随着精准扶贫工作的推进,财政支出瞄准度提高,并且与金融的多方位、多功能的配合得到了提升,因此对金融反贫困效率的提升产生正向作用;城乡二元经济结构造成的结构性贫困,虽然有所减缓,但却以相对贫困的形式长期存在,因此会持续弱化金融反贫困成果,阻碍金融反贫困效率的提升;而经济发展对贫困人口“涓滴效应”强于二元经济结构带来的负向作用,因此,经济发展有助于金融反贫困效率的提升。金融中介机构效率的提高对金融反贫困效率的提升作用不显著,是由于低收入群体缺乏可抵押财产,因此获得的信贷资金有限,金融中介机构效率提高对其影响并不显著。

3.分层次的回归结果

由民族地区各省金融反贫困的超效率值可知,不同地区金融反贫困效率值存在较大差异,因此对效率值处于不同层次的地区的影响因素进行估计(见表5),进而考察金融反贫困影响因素的差异性。

根据各地区的效率值所处区间,划分为两个层次,分别为有效组(效率值大于等于1)和无效组(效率值小于1),将两组估计结果对比来看:就金融深化因素而言,每增加1个单位,有效率组的金融反贫困效率将增加0.37个单位,而无效率组将降低0.19个单位,这是由于无效率组相较于有效率组金融深化程度低,金融覆盖面窄,农户融资无门,对金融反贫困效率产生了抑制作用。就金融中介效率而言,每增加1个单位,有效率组的金融反贫困效率将会提升0.13个单位,而对无效率组金融反贫困效率提升效果不显著,这是由于无效率地区相较于有效率地区的资金回流机制不健全,资金利用能力差,因此抑制了金融反贫困效率的提升。就财政支出而言,每增加1个单位,有效率组的金融反贫困效率将会提升2.65个单位,而无效率组的金融反贫困效率的提升作用不显著,这说明无效率组的财政与金融对反贫困工作的协作性差、耦合度低,无法将各自的优势凝聚成合力,使得金融反贫困效率的提升受到抑制。就二元经济结构而言,每增加1个单位,有效率组的金融反贫困效率将会降低0.25个单位,而无效率组的金融反贫困效率影响不显著,这可能是由于有效率组的二元经济结构程度远大于无效率组,导致资源分布不平衡,由此产生的“马太效应”,会使低收入群体陷入贫困的泥淖,阻碍了金融反贫困效率的提升。就经济发展水平而言,每增加1个单位,无效率组的金融反贫困效率将提升7.36×10-7个单位,而有效率组的金融反贫困效率提升作用不显著,这是由于有效率组的二元经济结构较为凸显,因此所带来的负向作用对经济发展产生的“涓滴效应”的截流作用更显著,从而导致经济发展对金融反贫困效率的提升作用不显著。

五、结论与对策

金融反贫困在民族地区的扶贫开发进程中居于重要的地位,提升金融反贫困的效率是扶贫攻坚的突破口和着力点。因此,在构建金融反贫困投入和产出指标的基础上,采用超效率DEA模型对民族地区的金融反贫困效率进行定量测算,通过TOBIT模型对金融反贫困效率的驱动因素进行剖析,主要结论概述如下:

第一,通过对民族地区金融反贫困效率测度,可知随着时间推移,民族地区的金融反贫困效率均值表现为有缓慢的增长趋势;民族地区相较于全国的金融反贫困效率均值偏低;民族地区的金融反贫困效率存在省际差异性,其中效率值处于有效前沿的多于非有效前沿的省份。

第二,全样本模型的估计结果表明,财政支出和二元经济结构两个因素会显著作用于金融反贫困效率的提升,而金融深化、金融中介效率和经济发展水平三个因素,由于各地区发展水平偏低,对金融反贫困效率的提升效果不显著。

第三,分阶段模型的估计结果表明,二元经济结构因素在观察期内始终阻碍金融反贫困效率的提升,而金融深化、金融中介效率、财政支出和经济发展四个指标对金融反贫困效率的影响作用在不同时期迥异,表现为初期抑制金融反贫困效率的提升,后期有助于金融反贫困效率的提升。

第四,分层次模型的估计结果表明,金融深化、金融中介效率和财政支出三个因素会显著的提升有效率组的金融反贫困效率,对无效率组却不适用,根本原因是有效率组的金融深化的辐射和渗透程度高于无效率组,并且财政支出与金融扶贫的正向协同作用也优于无效率地区,而二元经济结构和经济发展是有效率地区金融反贫困效率提升的制约因素,对无效率地区无显著性影响,这是因为有效率组的二元经济结构凸显,严重的阻碍了经济发展对贫困人口的“涓滴效应”和“扩散效应”。

以上结论凸显了提升金融反贫困效率的着力方向,为加快民族地区的脱贫解困进程,提出以下建议:

首先,民族地区需要加快农村金融存量改革与增量改革,适时降低金融准入门槛,准许民间资金流入,继续深化金融发展,建立资金回流机制,全面实施倾斜的信贷政策,适当加大金融扶贫的投入力度,考虑到民族地区在不同宗教文化影响下,其农村金融服务需求主体、需求种类以及借贷行为有所差异,因此要创新金融扶贫模式,建立差异化、普惠化、特色化的金融服务体系。

其次,进一步优化财政扶贫策略,向“造血式”扶贫转变,合理配置财政支出投向,实现财政扶贫高效性,构建“纠偏制度”,提升财政扶贫针对性,在此基础上,将财政扶贫和金融扶贫进行整合,发挥财政支出与金融发展减贫的协同作用,建立政府和市场协同作用的反贫困格局。

最后,通过户籍改革,城乡社会保障体系统筹体系建设等措施步步深入,实现城乡间社会、经济、环境的制度破冰,破解经济结构二元化,实现城乡一体化,使农民可以与城市居民平等的分享经济红利,进一步释放经济减贫效应;与此同时,应考虑到金融反贫困效率及其影响因素的时空差异性,需要因地制宜、有的放矢地采取差异化的发展策略。

猜你喜欢

娃娃乐园·综合智能(2022年2期)2022-04-19 13:00:32

人民交通(2019年16期)2019-12-20 07:03:44

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

乡村地理(2018年4期)2018-03-23 01:54:08

中国财政年鉴(2017年0期)2017-07-04 08:49:14

中国财政年鉴(2017年0期)2017-07-04 08:49:00

文史春秋(2016年2期)2016-12-01 05:41:54

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国工程咨询(2016年10期)2016-01-31 03:12:10