一双重定价悖论与新世纪国际原油价格走势

2016-09-29 02:43郭庆方

中国石油大学学报(社会科学版) 2016年3期

郭庆方, 冯 冰

(1.中国石油大学 工商管理学院,北京 102249; 2.国家发展和改革委员会 经济体制与管理研究所,北京 100035)

一双重定价悖论与新世纪国际原油价格走势

郭庆方1, 冯冰2

(1.中国石油大学 工商管理学院,北京 102249; 2.国家发展和改革委员会 经济体制与管理研究所,北京 100035)

新世纪以来,国际油价在基本上处于长时间高涨态势后又在近期保持了趋势性低迷。现有国际油价走势的研究难以对新世纪(尤其是近几年)国际油价走势给出充分解释。世界石油市场存在的双重定价悖论或许能够对新世纪国际油价走势提供另外一种有效分析视角。英国Brent原油价格日益成为世界石油市场最重要的基准油价格,但其所处区域市场的原油产量却逐年下降,直接导致Brent原油价格上扬,Brent原油价格通过基准油价格制度带动整个国际油价上涨,并在扩大效应的支撑下放大了国际油价上涨幅度。国际油价上涨和高位运行需要建立在旺盛的石油需求基础上,一旦世界石油需求增长出现不振甚至萎缩,国际油价就会大幅度下降,出现低迷趋势。

国际油价;双重定价悖论;基准油;放大效应

一、问题的提出

“一旦澄清了价格的决定因素,经济生活的整个复杂机制突然之间就会变得非常简单、透明。”[1]新世纪以来,国际原油价格(以下简称国际油价)除了2009年出现较大幅度下跌外,基本上是一路高涨且涨幅很大,名义价格从2001年的24.44美元/桶上涨到2012年的111.67美元/桶①,国际油价上涨时间长、幅度大。而且Brent现货名义价格一改低于美国纽约WTI现货价格的传统,两者比价关系出现大幅度反转,2010—2013年Brent价格分别高出WTI价格0.05美元/桶、16.22美元/桶、17.54美元/桶和10.67美元/桶。但是,2014年9月以来,国际油价便出现了趋势性下降,到2015年12月,Brent价格仅为37.97美元/桶,2016年年初Brent期货价格还跌破了30美元/桶,还有进一步下降的态势,Brent价格与WTI价格的价差不断缩小,甚至出现后者重新高于前者的状况。

对于新世纪国际油价的走势有许多解释,大体有以下几种观点:(1)石油资源稀缺、产量面临峰值,主要代表人物是西蒙斯[2];(2)世界石油市场供需状况决定的,这也是许多媒体、研究机构(如OPCE)发布市场报告时所经常强调的,郭庆方等还提出“供给应该稍微大于需求,市场才算供需平衡”的观点,试图将世界石油市场供需紧张明确化[3];(3)欧佩克石油减产、限产的产量决策决定油价[4-5];(4)由包括中国在内的许多国家石油消费和进口规模扩张造成的[6];(5)美元贬值、金融投机引发的[7];(6)油价走势由中东、北非地缘政治动荡和市场操纵等其他因素造成的。当然,上述解释也不是孤立的,如欧佩克减产、新兴国家石油消费和进口扩张与世界石油市场供需紧张有关,而金融投机又往往与世界石油市场供需紧张相联系,如王震等从生产成本、供需紧张、风险溢价三个层次对国际油价迅猛的上涨态势进行了综合分析。[8]

大体看来,这些解释有一定的道理,但都不太充分:资源稀缺对解释国际油价上涨或会有效,但与国际油价下跌和低迷存在内在矛盾;OPEC在世界石油市场的地位已经大幅度下降,对国际油价的影响有限;金融、地缘政治对国际油价的影响也很难持续很长时间;新世纪以来,世界石油市场供需基本上是平衡的,2001—2014年,世界石油产量、消费量之比平均为99.5%,2014年世界石油产量、消费量之比为100.2%,国际油价涨落程度大大超出世界石油市场供需态势。实际上,影响国际油价运行的态势可以从两个方面考察:一是世界石油市场运行所依托的市场条件和运行环境;二是世界石油市场运行所特有的制度安排及其条件。仅仅从国际油价的市场条件和环境角度考察新世纪尤其是2010年以来国际油价的走势是不充分的,还应考虑与国际油价形成机制相关的价格制度。事实上,市场制度是内嵌到社会中的[9],是历史演变的,并且使得价格运行呈现出特殊的形态。例如,在1960年代,国际油价基本上是固定价格制度,国际油价保持1.8美元/桶的价格10年不变。因此,国际油价形成的制度安排及其条件或许可以为新世纪以来国际油价走势提供某种解释。

二、国际油价价格制度及其条件变化

(一)基准油价格是国际油价运行制度的核心

1980年代中期,随着美国原油WTI价格和英国原油Brent价格相继推出,现货价、期货价及OPEC一揽子价格并存,国际油价呈现出多元化格局。在国际原油繁杂的价格体系中,基准原油价格逐渐演变为国际原油价格体系的标准,世界石油贸易中的价格往往是参照基准原油的价格水平,再根据原油油品质量差异等因素而适当贴水或升水。

基准油价格制度成为国际油价运行的核心制度。从制度变迁的模式看,制度变迁包括诱致性制度变迁和强制性制度变迁,“诱致性变迁是指一群(个)人在响应由制度不均衡引致的获利机会时所进行的自发性变迁;强制性变迁指的是由政府法令引起的变迁”[10];由于世界石油市场缺少绝对主导的行为主体,基准油价格制度的建立基本上是诱致性制度变迁的结果,是渐变的,变迁非常缓慢,具有内在稳定性。从制度形式来看,制度由社会认可的非正式约束以及国家规定的正式约束及其实施机制所构成[11];基准油价格制度更多地表现为非正式制度而不是正式制度。

仔细考察国际油价的基准油价格制度,不难发现其中隐含着一个不可忽视的所谓“双重定价悖论”:一方面,扮演基准油价格角色的原油具有地区和品种特性,尽管该基准油价格水平确实要受整个世界石油市场供需状况等因素的影响,但是,基于该基准油的地区或品种自身局部“小市场”的供需状况,仍是决定该基准油价格水平最重要的因素;另一方面,基于局部“小市场”供需状况形成基准油价格,又通过其特有的世界石油市场基准油价格地位使得整个国际油价保持高度的同步变化。“小市场”决定“大价格”,世界石油市场的“大价格”在很大程度上是被基准油所在局部“小市场”的供求关系所决定。

(二)Brent价格的国际基准油价地位不断加强

世界石油市场有多个基准油价格,WTI价格和Brent价格是世界石油市场最重要的两个基准油价格。但是,随着世界石油市场“消费东移、生产西移”(即亚太地区新兴国家石油消费占世界的比重增加,美国、加拿大非常规油气生产的不断扩张)格局的不断强化,美国石油产业的内敛型特征也越来越明显,美国石油产量、消费量比率从2010年的39.2%上升到2014年的62.2%。随着WTI价格在世界石油市场的基准油价地位不断下降,Brent价格基准油价地位就相对的越来越突出。

WTI价格和Brent价格基准油价地位的相对变化可以从一些数量关系中反映出来:2001—2014年,中东Dubai基准油名义价格与Brent名义价格的相关系数了比与WTI名义价格高出了0.014(考虑到世界石油价格联系的紧密性,这个相关系数的差距还是不小的);更为突出的是2012—2014年,Brent名义价格分别比上年变化了0.41美元/桶、-3.01美元/桶、-9.71美元/桶,Dubai名义价格分别比上年变化了2.9美元/桶、-3.6美元/桶、-8.4美元/桶,而同期WTI名义价格则分别比上年变化了-0.91美元/桶、3.87美元/桶、-4.71美元/桶,WTI价格与另两个价格的走势出现了明显的分离。

三、Brent价格区域市场的供需条件出现了重大转折

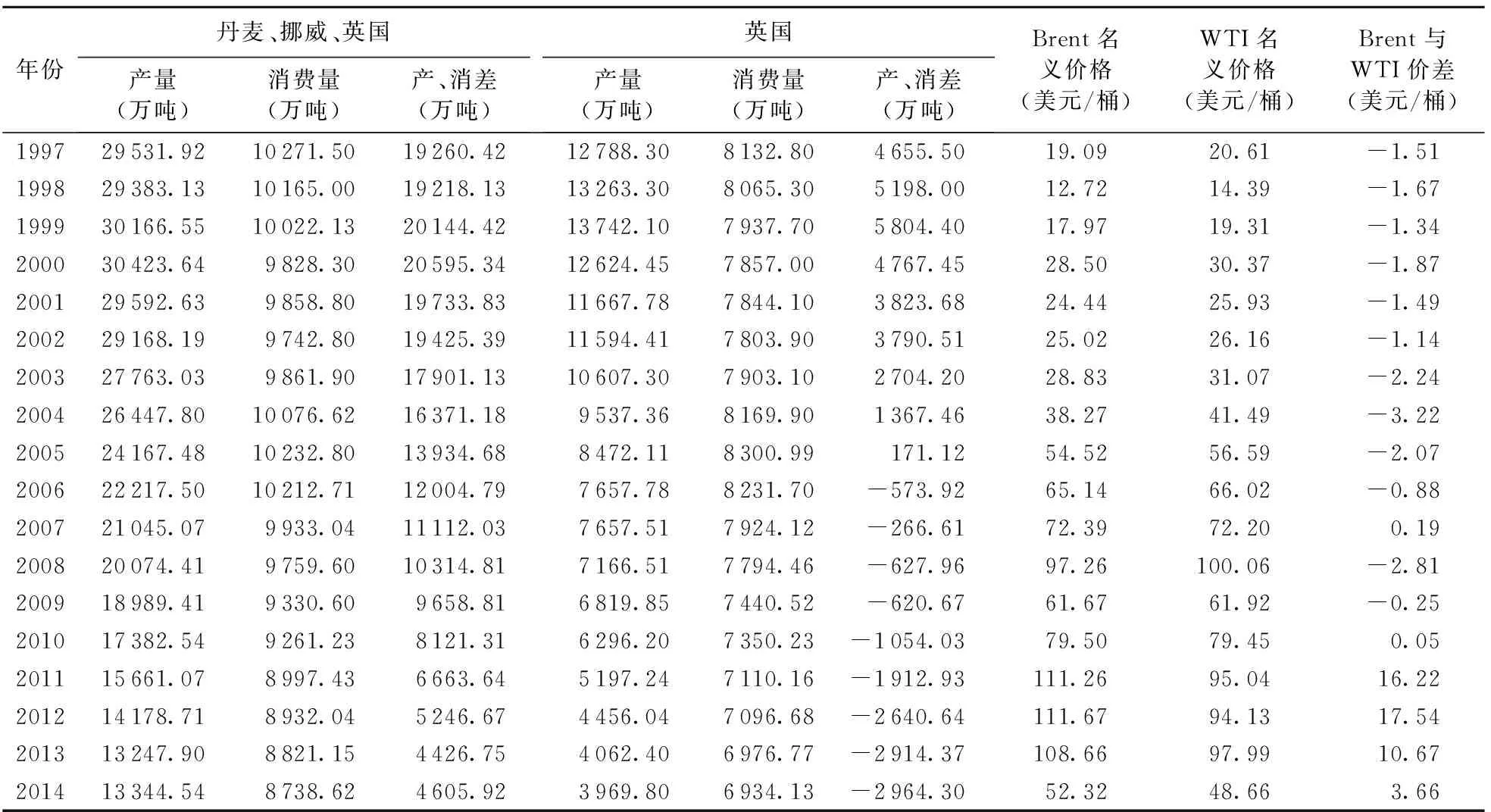

Brent价格是基于西欧北海油田生产的原油为交易标的物而产生的竞价价格,因此Brent价格走势显然要受所在区域尤其是英国石油局部市场供需状况的影响和制约。与Brent价格在世界石油市场越来越重要基准油价地位形成鲜明对比的却是Brent价格所处区域局部市场石油产量的不断萎缩。1997年以来,Brent所处区域局部市场的产量、消费量及其相关价格变化情况见表1。

从表1可以看出,Brent价格所处区域局部市场丹麦、挪威、英国三国原油产量在2000年达到3.04亿吨的产量高峰后就逐年下降;英国的石油产、消净剩余量在1999年达到5 804万吨的高峰值后逐年下降,从2006年起出现石油产量和消费量的缺口,并且缺口规模逐年加大,2014年达到2 964万吨。

表1 Brent价格所处区域局部市场石油供需状况及其相关价格变化

Brent价格区域局部市场的供需条件变化必然对其价格走势产生重要影响。事实上,1997年以来,Brent价格所处区域局部市场产量、消费量的变化与Brent价格走势是非常吻合的:当该区域局部市场产、消量正差达到峰值时,Brent价格也差不多在同期达到周期低位;随着该区域局部市场产、消量正差不断减少直到负差水平不断加大,Brent价格也随之不断攀升,两者是亦步亦趋。1997—2014年,丹麦、挪威、英国三国原油产量与Brent名义价格变动的相关系数为-0.957。由于Brent价格是世界石油市场的主导基准油价,因此Brent价格的不断攀升直接带动整个国际油价水平的不断走高。另外,Brent价格在世界石油市场基准油价的地位不断加强,以及其所处区域局部市场的产量、消费量的变动,也可以对2010年后Brent价格与WTI价格比价关系的剧烈反转提供较为充分的解释。

四、国际油价运行的放大效应分析

基准油价格制度不仅会影响国际油价波动的方向,还会影响国际油价波动的幅度,也就是说,存在国际油价波动的放大效应。供需关系是任何市场价格波动的核心和基础,基准油价格制度之所以会产生放大效应,在很大程度上是缘于基准油价格所在区域局部市场供需状况变动幅度与世界石油市场(或受基准油价格影响的更广泛石油市场)的差异。一般来说,基准油价格区域市场是一个规模较小的市场,市场主体较少,市场供需状况容易发生较大变化;世界石油市场(或受基准油价格影响的更广泛石油市场)规模大,市场主体多,具有多样性,市场供需状况比基准油价格区域市场稳定得多。

为了给出国际油价波动放大效应的直观效果和数理逻辑,可以构建国际油价波动的放大模型。假设:

(1)世界石油市场对基准油所在局部市场不存在反向影响;

(3)相对世界石油市场,基准油所在局部市场的z变化幅度更大。

供需决定价格的逻辑关系由函数pt=f(zt)表示,其中函数f(·)具有如下数学性质:

(1)f(·)是单调递增的,即f′(·)≥0;

(2)f″(·)≤0;

(3)f(·)是零次齐次的,即对于任意的a>0,f(az)=a0f(z)=f(z)。

性质(1)的经济含义是当需求相对供给数量增加时,市场供需紧张程度增加,会促使价格上涨,反之亦然;性质(2)的经济含义是指市场需求供给紧张状况对价格推动作用是递减的,由于供需紧张状况会使得价格上涨或下跌,但价格上涨或下跌也会反方向地改变供需紧张状况,供需关系与价格存在互动的内生性关系;性质(3)的经济含义是价格的上涨或下跌只取决于市场供需相对紧张程度,而与供给或需求的绝对规模无关。

由pt=f(zt)对时间求导,可以得:

(1)

由式(1)可以得出如下推论:

(3)市场需求量和供给量的变动率大小是影响价格波动幅度的最关键因素。

推论(1)表明该市场供需变动与价格波动的关系符合经济逻辑,推论(2)和推论(3)却表明了世界石油市场基准油定价的要害之处:由于基准油所在局部市场的供需状况并不见得一定会与世界石油市场供需状况一致,再加上基准油所在局部市场供需状况变动幅度一般要大于世界石油市场供需变动幅度,使得基准油价格乃至整个国际油价以更大的幅度波动。值得说明的是,世界石油市场的国际油价放大效应并不是独一无二的,凡是存在局部市场(区域性、产品种类性等)主导世界市场(或更大市场)价格的市场,其价格变动都可能存在放大效应。

由于价格取决于供需双方的相对力量,与供需双方绝对规模关系不大,所以可以石油产量和消费量比率的年际变动率差值dpc近似地代表某个石油市场供需状况的年际变动情况②,dpc>0意味着市场供需状况宽松,dpc越大,说明市场供需变得宽松的程度就越大;相反,dpc<0代表市场供需状况紧张,dpc越小(绝对值越大)说明市场供需变得紧张的程度就越大。如果不考虑石油市场供需状况变化的方向,而仅仅考虑石油市场供需状况变化的幅度,可以用dpc的绝对值adpc来表示。2001—2014年,英国adpc平均值是0.077(标准差为0.049),丹麦、挪威、英国三国adpc的平均值是0.053(标准差为0.031),而世界石油市场adpc的平均值是0.003(标准差为0.006);英国和丹麦、挪威、英国三国adpc平均值分别是世界石油市场adpc的25.67倍和17.67倍。说明相对于较大规模的石油市场,规模较小的石油市场供需状况较易波动。

Brent价格是与所在区域局部市场供需状况联系更紧密,还是更多地受世界石油市场供需状况的影响,可以用不同市场石油产量和消费量比率的年际变动率差值dpc与Brent价格年际差值dBrent的相关系数r来衡量。理论上看,dpc>0(或dpc<0)代表市场供需状况变得宽松(或紧张)会促使价格下降(或上升),r的取值应该是负值;r值越小(绝对值越大)意味着油价受该市场供需状况变化的影响就越大。2001—2014年,英国dpc与dBrent的相关系数为-0.47,丹麦、挪威、英国三国dpc与dBrent的相关系数为-0.52,世界石油市场dpc与dBrent的相关系数为0.19。很明显,与世界石油市场相比,Brent价格所处区域局部市场供需状况变化不仅与Brent价格波动幅度更匹配,而且相关性程度更高,相关系数的符号也符合基本经济逻辑,因此Brent价格的走势更多地是受其所在区域局部市场供需状况的影响,而不是受世界石油市场供需状况的影响。

相对规模更大的世界石油市场,Brent价格所在区域局部市场的供需状况不仅不稳定,而且变动的幅度也较大,带动了Brent价格以较高的幅度波动。Brent价格又是世界石油市场基准油价,其以更大的幅度波动必然会带动整个国际油价波动程度加大,使得国际油价的波动幅度被放大了,从而产生价格波动的放大效应,甚至还可能会出现价格波动偏离世界石油市场供需状况内在决定的价格方向。

五、石油需求状况是影响国际油价走势的最终力量

Brent价格逐渐演变为世界石油市场的主导基准价格,而其所处区域市场的产量却逐年递减,这成为国际油价长时间不断攀升并在高位运行的重要动因。但是,石油是储藏于地下的自然之物,其之所以被开采利用,完全在于经济社会对其有所需求;在所有影响国际油价运行的因素中,世界石油需求水平才是最具有基础性和根本性的。早在1989年,Hongan就建立了一个基于需求主导下的国际油价波动周期模型。[12]

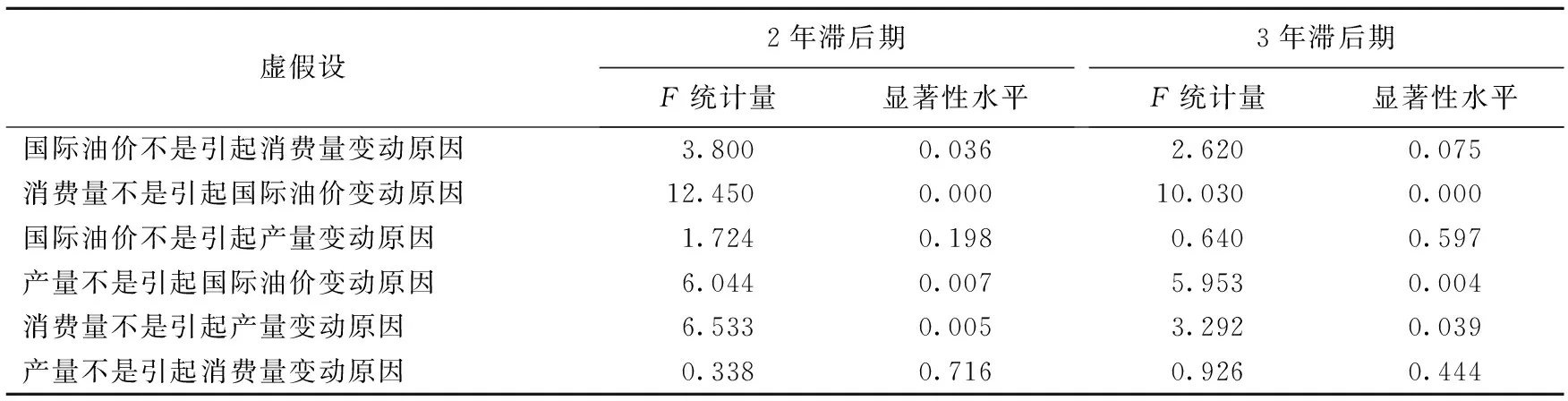

世界石油需求水平在国际油价波动中的地位表现在世界石油供给、需求和国际油价波动的动态因果关系上,可以分别通过世界石油消费量与国际油价、世界石油产量与国际油价以及世界石油消费量与产量变动的格兰杰因果关系检验来判断上述关系的紧密程度,检验结果见表2。

表2 世界石油消费量、世界石油产量与国际油价两两之间格兰杰因果检验结果

由表2可以看出:在滞后期为2年时,世界石油消费量与国际油价存在相互因果关系,但后者的统计显著性水平要优于前者;在滞后期为3年时,世界石油消费量对国际油价的单向影响程度增加;无论滞后期为2年还是3年,世界石油产量对国际油价、世界石油消费量对世界石油产量存在显著的单向影响。表2数据证明世界石油需求水平对国际油价具有最终决定作用。

近两年来,世界石油需求增长减缓或萎缩的态势日益明显。(1)在页岩油气产量迅猛扩张的推动下,美国石油消费的自给能力不断提高。2014年12月,美国石油消费自给率高达76%,比2013年同期高出7.42个百分点,比2013年1月高出14.12个百分点。(2)欧盟、日本石油需求量减少。近几年,欧盟、日本等发达经济体经济发展疲弱,加上石油替代能源的发展和大力推进节能措施,石油需求的绝对规模逐年减少,2014年欧盟、日本的石油需求量分别比上年减少了12万桶/日和21万桶/日。(3)新兴市场国家石油需求增速变缓。新兴市场国家经济进入调整期,增速放缓,对石油需求的拉动力减弱。中国2014年石油需求量仅比上年增加了37万桶/日。(4)新能源革命加速了对石油产品的替代步伐。2014年风能、太阳能、生物质能三种能源消费量合计达1.7亿吨标准煤,占世界能源消费总量约2.5%,分别是2001年的3倍和4倍。在世界石油需求增长不振甚至萎缩的情况下,原本由国际原油价格定价制度以及放大效应所产生的巨大溢价就会被反向压缩,国际油价在2014年后期以来出现大幅度下降和低迷趋势就在所难免了。

六、未来展望及政策建议

就国际油价运行制度来说,Brent价格所处区域石油市场的产量和消费量的绝对规模在不断缩小,在世界石油市场产量和消费量的比重不断下降,显然会影响Brent价格在世界石油市场上的基准油价的主导地位。美国石油产业呈现出越来越封闭化、自给化的趋势,WTI在世界石油市场的基准油地位也很难得到相对加强。世界石油市场其他基准油价格或潜在的基准油价格,受期货交易制度和技术、经济环境、历史以及石油生产和消费等条件的制约,目前来看,尽管Brent价格作为世界石油市场基准油价存在很多局限性,但要改变Brent价格在世界石油市场基准油的主导地位还有很大难度。由于诱致性制度变迁和非正式制度的不确定性,国际油价运行制度是否发生变化以及如何发生变化尚需进一步观察。

中国应该及早着手做好发展世界性基准油价的准备。长期来看,Brent价格在世界石油市场基准油的主导地位必然会下降。从世界重要基准油价格的发展历史来看,成为世界基准油价格的要素主要包括本地市场存在规模较大的石油资源、石油产量、石油消费量和贸易量,以及较为发达的石油交易制度。目前世界石油市场中具备上述要素的国家和地区除了美国和西欧(但地位都在下降)外,中国是最具有竞争力的石油市场。中国应该高起点定位,以打造世界石油市场基准油价格为目标,加快发展本国石油期货市场,及早制定配套的政策措施。

注释:

① 除非特殊说明,本文所引数据均来自于BP公司的statistical review of world energy 2014 workbook。

② 严格来说,石油供给或需求是影响石油价格的条件,而石油产量和消费量则是石油供给、需求与国际油价相互作用的结果。但是,石油供给或需求不是一个具体的数值,而是供给量或消费量与价格映射关系的集合,难以精确测量。由于石油价格仅是影响石油供给和需求的其中一个条件,影响力度有限,因此,将产量和消费量作为一种对供给或需求变动的替代变量,不会产生较大的误差。

[1] 约舍夫·A·熊彼特.熊彼特选集:对十大经济学家的评析[M].秦传安,译.上海:上海财经大学出版社,2010:61.

[2] 马修·R·西蒙斯.沙漠黄昏:即将来临的沙特石油危机与世界经济[M].徐小杰,译.上海:华东师范大学出版社,2006.

[3] 郭庆方,冯冰.国际油价走势的经济学新解释[J].价格理论与实践,2008(2):65-66.

[4]RizaDemirer,AliMKutan.TheBehaviorofCrudeOilSpotandFuturesPricesAroundOPECandSPRAnnouncements:AnEventStudyPerspective[J].EnergyEconomics, 2010(32):1467-1476.

[5]HaraldSchmidbauer,AngiRösch.OPECNewsAnnounce-

ments:EffectsonOilPriceExpectationandVolatility[J].EnergyEconomics, 2012(34):1656-1663.[6]YuhjiMatsuo,AkiraYanagisawa,YukariYamashita.AGlobalEnergyOutlookto2035withStrategicConsiderationsforAsiaandMiddleEastEnergySupplyandDemandInterdependencies[J].EnergyStrategyReviews, 2013(2):79-91.

[7]MarcLammerding,PatrickStephan,MarkTrede,etal.SpeculativeBubblesinRecentOilPriceDynamics:EvidencefromaBayesianMarkov-switchingState-spaceApproach[J].EnergyEconomics, 2013(36):491-502.

[8] 王震,赵东,郭庆方.金融危机对全球石油工业的影响[J].经济与管理研究,2009(1):69-74.

[9] 费尔南·布罗代尔.资本主义的动力[M].杨超,译.北京:生活·读书·新知三联书店,1997:29-30.

[10] 林毅夫. 关于制度变迁的经济学理论:诱致性变迁与强制性变迁[M]//罗纳德·科斯,等.财产权利与制度变迁.上海:上海三联书店,1994:276.

[11] 道格拉斯·诺思.制度·制度变迁与经济绩效[M].上海:上海三联书店,1994:61.

[12]WilliamWHogan.ADynamicPutty-semi-puttyModelofAggregateEnergyDemand[J].EnergyEconomics, 1989,1(11):53-69.

责任编辑:张岩林

TheDualPricingParadoxandTrendofInternationalCrudeOilPriceintheNewCentury

GUOQingfang1,FENGBing2

(1.School of Business Administration, China University of Petroleum, Beijing 102249, China;2.Institute of Economic System and Management, National Development and Reform Commission, Beijing 100035, China)

Theinternationaloilpricewasbasicallyinarisingsituation,andispresentingatendencyoflowlevelsincethenewcentury.Researchontheexistinginternationaloilpricesisdifficulttogiveafullexplanationofthecausesoftheinternationaloilpricesinthenewcentury(especiallyinrecentyears).Thedualpricingparadoxintheworldoilmarketmaybethekeyreason.Brentpricehasbeenincreasinglybecomingthemostimportantbenchmarkoilpricesintheworldoilmarket.However,theoilproductioninBrentregionalmarkethasdecreasedyearbyyearsincethenewcentury,whichhadcausedBrentpricestorisedirectly.Andthen,thewholeinternationaloilpricesroseunderthebenchmarkoilpriceinstitution.Moreover,theexpansioneffectinthebenchmarkoilpriceinstitutionamplifiedtheextentofinternationaloilpricefluctuation.However,thehighlevelofinternationaloilpriceswouldentailthefoundationofvigorousoildemand.Incaseoftheweakoildemand,theinternationaloilpriceswoulddeclinesignificantly.

internationaloilprice;dualpricingparadox;Benchmarkoil;expansioneffect

2016-03-07

中国石油大学(北京)科研基金资助项目(zx20150120)

郭庆方(1973—),男,山东嘉祥人,中国石油大学(北京)工商管理学院副教授,博士,研究方向为能源经济、区域经济。

10.13216/j.cnki.upcjess.2016.03.0001

F407.22

A

1673-5595(2016)03-0001-06

猜你喜欢

中国化肥信息(2021年8期)2021-11-06

今日农业(2020年20期)2020-12-15

中国外汇(2019年9期)2019-07-13

中国化肥信息(2019年5期)2019-06-25

中国石油石化(2018年1期)2018-03-06

海峡科技与产业(2017年8期)2017-09-06

上海金属(2016年4期)2016-04-07

世界热带农业信息(2015年7期)2015-05-30

中国有色冶金(2015年5期)2015-01-28

中国煤炭(2013年2期)2013-01-26