公司股权结构与经营绩效关系的研究

2016-09-26 09:35司礼贤

商洛学院学报 2016年2期

司礼贤

(作者单位:重庆交通大学经济与管理学院)

公司股权结构与经营绩效关系的研究

司礼贤

作为公司治理的重要部分,股权结构对企业的发展具有重要意义。本文通过建立多元回归模型考察中小板上市公司股权结构与企业经营绩效之间的关系。实证结果表明股权的适度集中有助于公司绩效的提高,流通股比例则对绩效产生一些负面影响。

股权结构;经营绩效;股权集中度

一、公司股权结构与经营绩效

(1)公司股权结构

随着我国资本市场的迅速发展,公司治理结构对我国整个经济的影响力日益提高,上市公司也成为我国经济发展的领头羊。对公司进行规范化治理的要求越来越高,公司治理问题越来越得到重视。

股权结构是指股份公司总股本中,不同性质的股份所占的比例及其相互关系。股权是界定企业所有权的标准,股权结构则构成了公司治理结构的基础,对股权的安排对企业经营至关重要。

(2)公司经营绩效

公司经营绩效又称公司“经营效率”,是公司通过经营管理等一系列活动得到的最终的成果。公司的逐利性决定公司的首要目标是获利。因此,对企业绩效进行衡量时首要考虑因素是其盈利能力,具体体现在一些衡量盈利状况的指标上。

对企业经营绩效的衡量是一个系统的过程,在众多的学者和经营管理者的努力下取得了显著的成果。目前而言,绩效评价一般分为单一指标评价方法和多指标综合评价方法。单一指标评价方法而言常见的指标有EVA、ROA、ROE等;多指标综合评价指标有相关分析法、主成分分析法、聚类分析法等方法。这些指标在应用时各有利弊,需要根据需要作出选择。

二、公司股权结构与经营绩效相关性研究的实证设计

(1)样本选取

公司上市初期可能存在股权及绩效不稳定的情况。基于此,本文以2011年以前在中小板上市的企业为样本,以2012年至2014年为窗口期,即所选取的企业至少已上市1年。为保证数据有效性,按以下原则进行样本筛选:

剔除2011年起为ST或*ST的公司;剔除因信息披露违规受到证监会处分的公司;剔除年度财务报告为非无保留意见的公司;剔除金融行业的样本;剔除同时在H股上市的企业;剔除数据异常或丢失的公司。

经剔除后本文共得到473家中小板公司,则得到界面跨度为473、时间跨度为3年的平行数据,共计1419个样本。

(2)变量选取

股权结构一般从股权性质及股权集中度来衡量。为保证实证过程及结果的科学性,本文选取ROA、ROE分别作为被解释变量。解释变量及控制变量指标选取分别如下。解释变量:前五大股东持股比例之和CR5、前十大股东持股比例之和CR10、前五大股东持股比例平方和H5、前十大股东持股比例平方和H10、流通股比例PL;控制变量:主营业务收入的自然对数SIZE、资产负债率LEV。由此本文模型如下:

模型1:ROA=A0+A1CR5+A2CR10+A3H5+A4H10+A5PL+A6SIZE+A7LEV+E

模型2:ROE=B0+B1CR5+B2CR10+B3H5+B4H10+B5PL+B6SIZE+B7LEV+E

(3)研究假设

不同的股权集中度在企业经营管理及监督过程等方面发挥的作用是不同的,进而对公司绩效的影响也是不同的。股权高度集中时,容易造成少数几个股东拥有绝对控制权的情形,且难以实现股权的相互制衡,不利于提高绩效。此外,股权高度分散时,由于参与监督管理活动的收益一般大于所付出的成本,从小股东个人利益出发,通常产生“搭便车”的行为。因此,提出以下假设:

假设1:适当的股权集中有利于企业绩效的提升。

我国流通股一般为小股东所持有,造成流通股非常分散。流通股股东通常没有能力单独参与企业的经营管理,且我国流通股股东一般持有股票是为了赚取买卖差价,因此很容易造成用脚投票的行为。另外,流通股股东的短期行为容易导致内部人控制问题,使企业难以在良好的监督环境下成长,降低经营绩效。从而,提出以下假设:

假设2:流通股比例与企业绩效负相关。

三、实证结果分析

考虑到变量间可能存在多重共线性并进一步降低多元回归的合理性,本文采用逐步筛选法进行变量筛选,多元回归结果见表1、2,限于篇幅仅列示最后一步系数结果:

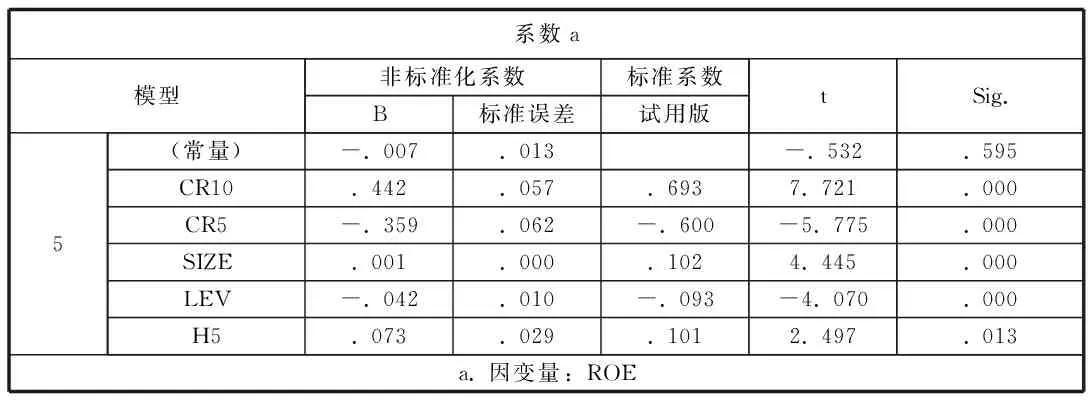

表2 模型2多元回归结果

由表1、2可知,经过6步建立了模型1,经过5步建立了模型2。两个模型均筛选出CR5、CR10、H5三个指标,且其概率P值均小于0.01。具体而言,CR5与绩效间呈现显著负相关关系,CR10与经营绩效呈现显著正相关关系,表明前五大股东持股比例对绩效产生负面的影响,前十大股东持股比例对绩效产生积极的影响。前五大股东如果持有较高的股份比例则容易导致他们共同对公司股权的绝对控制,其他股东难以产生制衡作用,而前十大股东共同控制企业的难度较高,比较容易引起股东间的相互制衡,能够促进企业的良性发展,假设1得到证实。此外H5指数与绩效呈正相关关系,表明随着股权的分散,前五大股东如果持有的股份之和不足以形成绝对优势,也有助于企业绩效的提高,同样支持假设1。

模型1最后一步将流通股比例指标引入模型,其概率p值相对较高,系数较小,在同一模型中重要性低;而模型2并未引入该变量,表明流通股比例对企业经营绩效有一些负面影响,但并不大,假设二得到部分验证。这表明流通股比例对企业绩效并不重要,可能是由于中小股民持有股票的目的是实现短期收益,并不关心企业的长期经营绩效。

四、小结

股权的适当集中有利于公司绩效的提高,过度的股权集中可能不利于公司绩效的实现;流通股比例则对公司绩效有消极的影响,但影响并不大。对此,本文认为应建立相互制衡的股权结构,避免股权的过度集中,实现股东间的良性监督;在流通股方面,应鼓励广大中小股东对股票的长期持有行为,打造一个良性的资本市场,促进股票市场的健康发展。

(作者单位:重庆交通大学经济与管理学院)

[1]李光旭.上市公司股权结构与公司绩效关系研究[J].财会通讯,2014(4):28-30.

[2]白重恩.中国上市公司治理结构的实证研究[J].经济研究,2005,(02):81-91.

[3]顾湘,朱丹.上市公司股权结构与经营绩效的实证研究[J].统计与决策,2011(19):160-162.

猜你喜欢

股市动态分析(2022年1期)2022-01-12

股市动态分析(2020年16期)2020-08-17

现代营销(创富信息版)(2018年10期)2018-10-12

现代营销(创富信息版)(2018年10期)2018-10-12

南方企业家(2018年3期)2018-01-19

甘肃农业(2017年3期)2017-04-22

时代金融(2017年6期)2017-03-25

系统工程学报(2015年3期)2015-02-28

湖南财政经济学院学报(2015年5期)2015-02-27

创业家(2015年7期)2015-02-27