创新要素投入对技术创新绩效影响的实证研究

2016-09-23 07:16都红雯周文婷

杭州电子科技大学学报(社会科学版) 2016年4期

都红雯,周文婷

(杭州电子科技大学 经济学院,浙江 杭州 310018)

创新要素投入对技术创新绩效影响的实证研究

都红雯,周文婷

(杭州电子科技大学 经济学院,浙江 杭州 310018)

选用2000-2014年《中国高技术产业统计年鉴》医药制造、航空航天器及设备制造、电子及通信设备制造、计算机及办公设备制造、医疗仪器设备及仪器仪表制造五大高新技术行业面板数据为样本,运用回归方法,就人力资本投入、R&D资金投入、非R&D资金投入对高技术产业创新绩效的影响进行实证分析。研究结果表明,人力资本对技术创新绩效无显著影响,R&D资金投入对创新绩效的影响也不十分显著;在非R&D资金内部,技术引进经费支出的弹性为负,购买国内技术经费支出对创新绩效的影响并不显著,而技术改造经费支出对创新绩效的影响最大。在进一步分析这些实证结果的基础上,提出相应建议以优化创新要素的投入结构,提高创新绩效。

要素投入;创新绩效;高技术产业

随着2020年建成创新型国家目标的提出,我国逐步加大了科学研究与试验发展(R&D)经费支出。2012年我国R&D经费投入量突破万亿元,达10 298.4亿元,位于世界第三;2013年我国R&D经费支出为11 846.6亿元,比2012年增长了15%。然而,瑞士“国际管理发展学院”(IMD)2015年5月公布的《2014年世界竞争力年鉴》表明,中国大陆在全世界的竞争力由2013年的第21位下滑到第23位。WIPO等机构2015年7月在悉尼联合发布的《2014年全球创新指数报告》显示,中国内地的创新能力排在第29位。由此可见,我国R&D经费投入虽然与日俱增,但是这种投入却是低效率的,并未带动我国创新能力以及综合竞争力的提高。那么我国R&D经费投入是否合理?是否有利于企业创新能力的提高?除R&D经费投入外的其他主要的创新要素对我国企业创新能力的影响又是怎样?基于以上思考,本文试图实证分析不同投入要素对企业创新绩效的影响程度,并根据实证结果,提出相关建议以优化创新要素的投入结构,提高产业的创新绩效。

一、创新要素界定

关于创新要素的界定,目前还没有统一的标准。赵涛,高永刚[1](2004)认为按创新要素承担的功能不同可分为主要参与者(从事基础活动的组织机构),次要参与者(间接影响主要参与者之间的活动及联系的组织机构)以及制度。欧庭高,邓旭霞[2](2007)将创新要素分为主体要素(包括企业家、研究开发人员和市场开发人员),支撑要素(政府、大学与科研机构、中介组织、金融机构),市场要素(各类创新用户以及创新所需的市场上的劳动力、新技术等)三部分。谢富纪,朱苑秋[3](2008)则将创新要素分为直接要素(技术、人力资本、资金)和间接要素(基础设施、社会环境、宏观政策)。各学者虽然对创新要素界定的角度各不相同,但究其本质,其中主要都包含了人力、资金和技术三部分。此外,企业家才能,组织效率,创新环境,制度以及政府的政策变化等其他要素均会影响到高新技术产业的技术创新,但考虑到这些创新要素大部分难以量化,能够量化的指标其数据也很难获得,且本文主要的数据来源—《中国高技术产业统计年鉴》部分指标在2009年前后统计口径也发生了变化,综合考虑以上所有因素,从数据获取的可行性,合理性以及可比性出发,本文选取人力资本投入、内部资金支出(R&D投入)、技术获取支出(非R&D投入)作为创新投入要素,并分析这三个要素对技术创新不同阶段绩效的影响。

二、理论分析和研究假设

(一)R&D人力资本对技术创新绩效的影响

人力资本作为企业研究与生产过程中必不可少的要素,国内外大量学者围绕人力资本投入和创新绩效的关系做了相关的实证研究,但得出结论不尽相同。大部分的研究表明人力资本对技术创新具有促进作用。例如Castao-Martínez[4](2012)运用最小二乘法使用模型估计产品创新过程中的决定因素,发现人力资本对产品创新具有重要影响。桂黄宝[5](2014)通过构建空间计量面板模型,发现劳动力投入对高技术产业创新效率具有显著的正向影响。赵爽,肖洪钧[6](2015)以软件企业为研究对象,表明人力资本对创新绩效有直接的正向影响。

然而部分学者认为人力资本对技术创新绩效的影响并不显著。例如,孙莹,顾晓敏[7](2013)对我国创业板上市公司进行研究分析得出企业创新绩效与人力资本投入没有显著的相关性。Kohan、Rafie[8](2014)以伊斯法罕制药公司为例,发现人力资本并不会对新产品的开发产生影响。

基于以上相关学者的研究,本文提出以下假设:

H1a:R&D人力资本投入对科技研发阶段的技术创新绩效的影响为正

H1b:R&D人力资本投入对成果转化阶段的技术创新绩效的影响为正

(二)R&D资金对技术创新绩效的影响

科学技术的创新和发展离不开资金的投入。在现有的实证研究中,普遍认为R&D资金投入对技术创新绩效具有正向影响。Yam、Lo[9](2011)以香港制造业为研究对象,Hall、Lotti等[10](2013)以意大利制造业为研究对象,均发现企业R&D投入与创新绩效显著正相关。严焰,池仁勇[11](2013)通过对我国高新技术行业分析也得出相同的结论。

除此之外,也有少数学者得出不同的结论。朱晋伟,梅静娴[12](2015)则认为R&D经费投入对创新绩效的影响与企业的规模有关。

基于以上相关学者的研究,本文提出以下假设:

H2a:R&D资金投入对科技研发阶段的技术创新绩效的影响为正

H2b:R&D资金投入对成果转化阶段的技术创新绩效的影响为正

(三)非R&D资金对技术创新绩效的影响

通常人们认为非R&D资金投入会对技术创新产生积极作用。例如Almeida、Fernandes[13](2008)采用43个发展中国家的企业数据,发现非R&D资金投入中的技术引进对企业的创新绩效产生正向影响。杨洪涛,陈丽[14](2013)认为对高技术产业而言,非R&D活动是对R&D活动的一个有效补充。

然而Aggarwal[15](2000)通过分析印度20世纪80年代中期技术引进和R&D内部投入之间的关系,发现技术引进会对R&D内部投入产生挤出效应,长期下去不利于技术引进国创新能力的提高。

基于以上相关学者的研究,本文提出以下假设:

H3a:非R&D资金投入对科技研发阶段的技术创新绩效的影响为正

H3b:非R&D资金投入对成果转化阶段的技术创新绩效的影响为正

三、研究设计

(一)变量选择

本文在借鉴李平、严焰等学者研究的基础上,将发明专利数和新产品销售额作为衡量技术创新产出的指标。其中,发明专利数代表科技研发阶段的技术创新绩效,新产品销售额代表成果转化阶段的技术创新绩效。对于创新要素投入中的人力资本投入,选用国际上通用的、用于比较科技人力投入的指标——R&D人员全时当量;R&D资金投入则选用R&D经费内部支出来衡量;非R&D资金投入则采用技术改造经费支出、消化吸收费用支出、购买国内技术经费支出以及技术引进经费支出来表示。

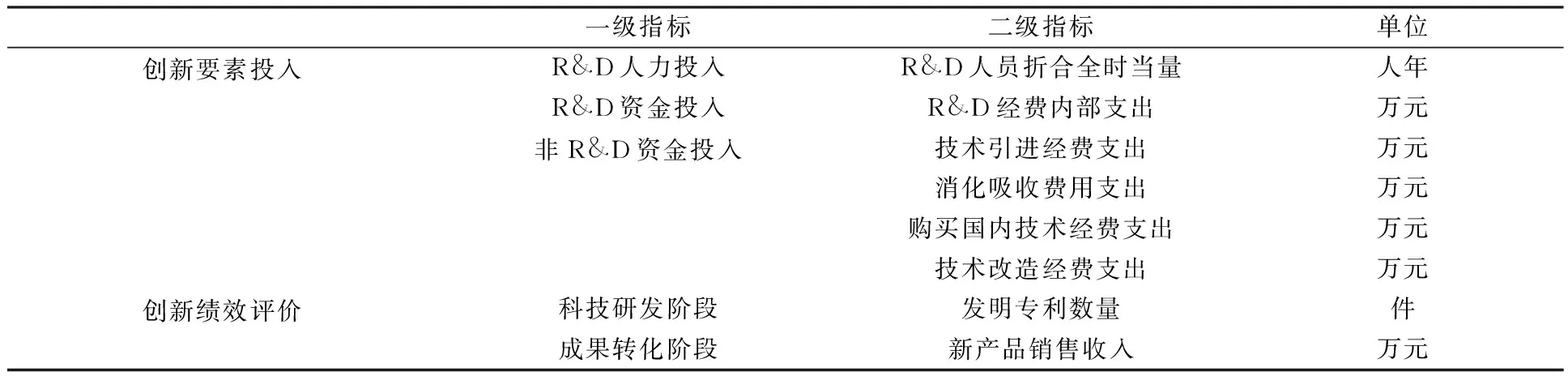

各评价指标及评价体系如表1所示:

表1 高技术产业创新要素投入与产出评价指标体系

(二)研究方法及数据来源

本文基于C—D函数(柯布一道格拉斯生产函数)构建实证模型如下,

lnYn=c+α0lnKit+α1lnX1it+α2lnX2it+α3lnX3it+α4lnX4it+βlnLit+εit

式(1)

其中n取1或2,Y1表示发明专利数,Y2表示新产品销售收入,K代表R&D经费内部支出,L代表R&D人员折合全时当量,X1代表技术引进经费支出,X2代表消化吸收费用支出,X3代表购买国内技术经费支出,X4代表技术改造经费支出,αi(i=1,2,3,4,5)为各投入要素的弹性系数,C为常数项,ε为随机误差项,i为观测单元(高技术产业下属5个行业),t为时间序列(1999-2013)。

本文选用的数据均来源于2000-2014年《中国高技术产业统计年鉴》。按照OECD对高新技术产业的分类标准,将高新技术产业分为医药制造,航空、航天器及设备制造,电子及通信设备制造,计算机及办公设备制造,医疗仪器设备及仪器仪表制造5个行业。以五大高新技术行业的面板数据为样本进行研究。考虑到创新要素的投入对技术创新产出的影响具有滞后性,故将创新绩效评价指标的数据取滞后一年进行计算。为了避免异方差性,对所有的数据均进行取自然对数的处理。

四、计量检验及结果分析

由于面板数据中包含时间序列数据,故先对各变量进行单位根检验以防止伪回归的出现。经检验得出,所有变量在0阶差分时都已平稳,由于篇幅有限,本文省略平稳性检验结果。鉴于各变量符合同阶单整的条件,可以对面板数据进行协整分析以判定自变量和应变量中间是否存在长期稳定关系。本文采用KAO协整检验方法,得出T统计值为-1.82,相应的P值为0.034,在5%的水平上数据通过了协整检验,可以进一步进行面板回归分析。

首先,对面板数据进行Hausman检验以确定采用固定效应还是随机效应。以y1为因变量时,Hausman检验的统计值为106,对应的p值为0.00,拒绝原假设,选用固定效应;以y2为因变量时,Hausman检验的统计值为397,对应的p值为0.00,拒绝原假设,仍选用固定效应。在模型选择方面,R&D人力资本投入(L)以及非R&D资金投入(X1,X2,X3,X4)采用固定系数模型,R&D资金投入(K)采用变系数模型。运用广义最小二乘法对产业技术创新的两个阶段进行面板回归。回归结果如下。

(一)技术开发阶段

lnY1=-12.04+α0Kit-0.19X1it+0.30X2it-0.13X3it+0.83X4it+0.32Lit

式(2)

方程的R2为93.19%,拟合度很高,F统计值为53.73,相应的p值为0,说明该模型整体是显著的。由表2可知,固定系数的回归结果中,R&D人力资本(L)未通过显著性检验,说明人力资本投入对发明专利数的影响并不显著,因此拒绝假设H1a。非R&D资金中,购买国内技术经费支出(X3)未通过显著性检验,而技术引进经费支出(X1),消化吸收费用支出(X2)以及技术改造经费支出(X4)通过了显著性检验,但X1的弹性系数为负,X2,X4的弹性系数为正。这说明购买国内技术经费支出对企业发明专利数的影响并不显著,技术引进经费支出对企业发明专利数的影响为负,而消化吸收费用支出以及技术改造经费支出则会对发明专利数起到促进作,因此部分接受H3a。

表2 固定系数估计结果

注:*表示显著性水平为10%,**表示显著性水平为5%,***表示显著性水平为1%

根据表3变系数R&D资金投入的估计结果,在高新技术产业的五大行业中,医药制造、电子及通信设备制造以及计算机及办公设备制造的R&D资金投入弹性系数通过了显著性检验,而航空、航天器及设备制造和医疗仪器设备及仪器仪表制造业的R&D资金投入未通过显著性检验。这说明在医药制造、电子及通信设备制造以及计算机及办公设备制造业中,R&D资金投入对发明专利数产生显著的促进作用,而其他2个行业中R&D资金投入对发明专利数的影响并不显著,因此部分接受假设H2a。

表3 变系数R&D资金估计结果

注:*表示显著性水平为10%,**表示显著性水平为5%,***表示显著性水平为1%

(二)成果转化阶段

lnY2=1.63+α0Kit-0.06X1it+0.14X2it+0.09X3it+0.74X4it+0.11Lit

式(3)

方程的R2为97.13%,拟合度很高,F统计值为132.82,相应的p值为0,说明该模型整体是显著的。由表4可知,固定系数的回归结果中,R&D人力资本(L)未通过显著性检验,说明人力资本投入对新产品销售收入的影响并不显著,因此拒绝假设H1b。非R&D资金中,技术引进经费支出(X1)和购买国内技术经费支出(X3)未通过显著性检验,而消化吸收费用支出(X2)以及技术改造经费支出(X4)通过了显著性检验,这说明技术引进经费支出和购买国内技术经费支出对企业新产品销售收入的影响并不显著,但消化吸收费用支出以及技术改造经费支出则会对新产品的销售收入起到促进作,因此部分接受H3b。

表4 固定系数估计结果

注:*表示显著性水平为10%,**表示显著性水平为5%,***表示显著性水平为1%

根据表5变系数R&D资金投入的估计结果可知,在高新技术产业的五大行业内只有医药制造的R&D资金投入弹性系数通过了显著性检验,其余四个行业的R&D资金投入均未通过显著性检验。这说明只有在医药制造行业中,R&D资金投入对新产品的销售收入产生显著的促进作用,而其他行业中R&D资金投入对新产品的销售收入的影响并不显著,因此部分接受假设H2b。最后,将实证结果汇总如表6。

表5 变系数R&D资金估计结果

注:*表示显著性水平为10%,**表示显著性水平为5%,***表示显著性水平为1%

表6 实证结果

五、结论及建议

基于以上的实证结果,本文得出以下几点结论及建议:

(1)R&D人力资本投入对创新绩效的影响并不显著。笔者认为这可能是由于我国目前工作人员创新能力不高所导致的。高新技术行业中无论是技术开发还是成果转化阶段都需要大量的高素质技术创新人才,如果企业技术人员创新能力偏低则会制约我国的技术创新。因此,企业应建立具有激励效应的薪酬制度,大力引进创新型专业技术人才,提高从业人员的整体创新能力。

(2)在技术开发阶段,R&D资金投入在医药制造、电子及通信设备制造、以及计算机及办公设备制造业中对发明专利数产生显著的促进作用。而航空航天器及设备制造、医疗仪器设备及仪器仪表制造业中对发明专利数并无显著影响;在成果转化阶段,只有在医药制造行业中,R&D资金投入对新产品的销售收入产生显著的促进作用。总体而言,R&D资金投入并没有很好地促进高新技术产业的创新绩效产出。究其原因,笔者认为这可能和我国R&D资金支出的内部结构有关。我国R&D经费支出主要用于基础研究,应用研究和试验发展三个领域。近十几年,基础研究经费支出占全社会R&D经费的比重一直维持在5%左右,2013年这一比重仅为4.68%,而多数发达国家都维持在10%以上。相比之下,我国基础研究占比明显偏低,R&D经费支出的结构很不合理。李平、李蕾蕾[16](2014)认为基础研究投入不足会使我国技术创新后劲缺乏。因此我国政府在增加R&D经费支出的同时,应加大基础研究占比,优化R&D经费支出结构,提高企业创新绩效。

(3)非R&D资金中的技术引进经费支出对企业发明专利数会产生显著的负面影响,这可能是因为技术引进经费支出主要是企业用于购买境外技术资料以及购买关键设备、仪器等的支出。企业获得的境外先进的技术资料以及设备之后,更多地是将其运用到新产品的开发中,因而这部分支出对企业的技术开发并不会产生直接影响。但研究发现在成果转化阶段,购买国内技术经费支出对新产品销售收入的影响并不显著。笔者认为这可能也与我国基础研究投入不足有关。刘常勇、谢洪明[17](2003)认为基础研究投入能够提高企业的知识能力水平,促进企业认知、吸收、应用引进的国外先进技术。因此我国应重视基础研究投入,提高自身的运用理解能力,将引进的国外先进技术合理地运用到实际的生产活动中,并在此基础上进行自我创新。

(4)非R&D资金中的消化吸收费用支出以及技术改造经费支出对发明专利以及新产品销售收入均起到促进作用。其中技术改造经费支出的弹性较大。说明目前企业的创新成果主要通过改良旧产品、设备、工艺等来实现。因此,我国应继续加大消化吸收费用支出以及技术改造经费支出以提高企业的技术创新绩效。

(5)非R&D资金中的购买国内技术经费支出对发明专利以及新产品销售收入的影响并不显著。这说明企业与高校以及研究院所存在信息脱节,产学研合作绩效差。此外,这可能也与企业基础研究占比偏低有关。我国近几年企业基础研究所占比重都在0.1%左右,2012年和2013年的比重在0.09%。相比之下,美国企业基础研究经费所占比例历年来都稳定在3.4%-4.2%。企业在基础研究中投入不足会使得企业无法承接高校和科研院所的科研成果,导致我国产学研合作绩效差、科技成果转化工作进展缓慢。因此,建议我国高技术企业加大对基础研究的投入以加强自身的消化吸收能力,同时加强与高等院校、科研院所的联系与交流,实现“以产带学、以学带研、以研促产”的“产学研”合作机制,让高等院校以及科研院所的研究成果能够更加贴近市场需求,实现科研成果的产业化。

(6)由于其他创新要素投入难以量化且数据难以获得,本文只分析了人力资本,R&D投入和非R&D投入对企业创新绩效的影响,但是除这三大要素之外,企业的组织效率,创新环境以及政府的政策支持等都会对企业的创新绩效产生影响。因此,企业在生产经营活动中,应注重自身的组织效率的提高。政府也应该为高新技术产业提供更多的财政支持,税收优惠,为高新技术产业搭建更多的融资平台,为风险资本的退出提供更便捷的渠道,从而引导更多的金融风险资本进入高新技术产业,帮助企业提高技术创新效率。

[1]赵涛,高永刚.我国高新技术产业集群的创新体系研究[J].科学管理研究,2004(2):21-23,63.

[2]欧庭高,邓旭霞.创新系统的要素与纽带[J].系统科学学报,2007(3):37-41.

[3]谢富纪,朱苑秋.我国三大都市圈创新要素配置分析[J].技术经济,2008(2):16-21.

[5]桂黄宝.我国高技术产业创新效率及其影响因素空间计量分析[J].经济地理,2014(6):100-107.

[6]赵爽,肖洪钧.人力资本与企业创新绩效的关系研究——基于网络视角[J].现代管理科学,2015(2):97-99.

[7]孙莹,顾晓敏.中国创业板上市公司创新绩效及影响因素研究[J].华东经济管理,2013(9):59-63.

[8]Nabiallah Kohan,Mojtaba Rafie,Seyed-Hasan Hosseini. Assessing the Effect of Intellectual Capital on New Product Development (Case Study: Pharmaceutical Industry of Isfahan Province)[J].International Business and Management,2014,8(2):206-213.

[9]Richard C M Yam,William Lo,Esther P Y Tang, et al. Analysis of sources of innovation, technological innovation capabilities, and performance: An empirical study of Hong Kong manufacturing industries[J].Research Policy,2010,40(3):391-402.

[10]Bronwyn H Hall,Francesca Lotti,Jacques Mairesse.Evidence on the impact of R&D and ICT investments on innovation and productivity in Italian firms[J].Economics of Innovation and New Technology,2013,22(3):300-328.

[11]严焰,池仁勇.R&D投入、技术获取模式与企业创新绩效——基于浙江省高技术企业的实证[J].科研管理,2013(5):48-55.

[12]朱晋伟,梅静娴.不同规模企业间创新绩效影响因素比较研究——基于面板数据半参数模型[J].科学学与科学技术管理,2015(2):83-91.

[13]Rita Almeida,Ana Margarida Fernandes.Openness and Technological Innovations in Developing Countries: Evidence from Firm-Level Surveys[J].Journal of Development Studies,2008,44(5):701-727.

[14]杨洪涛,陈丽.非R&D活动与制造业企业创新绩效关系的实证研究——以长三角地区为例[J].科研管理,2013(10):67-74.

[15]Aradhna Aggarwal.Deregulation, technology imports and in-house R&D efforts: an analysis of the Indian experience[J].Research Policy,2000,29(9):1081-1093.

[16]李平,李蕾蕾.基础研究对后发国家技术进步的影响——基于技术创新和技术引进的视角[J].科学学研究,2014(5):677-686.

[17]刘常勇,谢洪明.企业知识吸收能力的主要影响因素[J].科学学研究,2003(3):307-310.

The Empirical Analysis of Impact of Innovative Factors on Technical Innovative Performances

DU Hong-wen, ZHOU Wen-ting

(SchoolofEconomics,HangzhouDianziUniversity,HangzhouZhejiang310018,China)

Based on the panel data of China Statistics Yearbook on technology industry, including the five major high-tech industries: the pharmaceutical manufacturing, the aerospace vehicle and manufacturing equipment, the electronics and communication equipment manufacturing, the computer and office equipment, the medical instruments and the instruments manufacturing from 2000 to 2014,the research, by using the regression method, takes an empirical analysis on the impact of inputs of several innovative factors,including the human capital,the R&D capital, thenon-R&D capital, on industry innovation performances.The results show that the human capital had no significant effect on the technical innovative performance; the impact of R&D investment on the innovation performance is not quite notable.In addition, in a non-R&D capital, the elasticity of technology import expenditure is negative, and the impact of the domestic expenditure on the technical innovative performance is not significant, either.However, the impact of the technical reform appropriation expenditure on the technical innovative performance is the greatest.Based on a further analysis of these results, some corresponding suggestions are put forward to optimizing the investment structure of innovative elements so as to improve the innovative performance.

innovation factors; innovative performance; high-tech industry

10.13954/j.cnki.hduss.2016.04.002

2015-12-16

都红雯(1966-),女,浙江杭州人,教授,金融学.

F062

B

1001-9146(2016)04-0009-06

猜你喜欢

——基于Gini 系数和Theil 指数的测算

华东师范大学学报(教育科学版)(2022年1期)2022-12-23

中国人兽共患病学报(2020年11期)2020-12-08

河北工业大学学报(社会科学版)(2019年3期)2019-09-10

电子制作(2019年24期)2019-02-23

西南交通大学学报(2018年5期)2018-11-08

红土地(2018年9期)2018-02-16

知识产权(2016年8期)2016-12-01

人间(2016年27期)2016-11-11

科学与财富(2016年28期)2016-10-14

中国市场(2016年25期)2016-07-05