我国银行风险承担行为的存款市场约束效应研究

——基于结构方程模型的银行风险承担度量

2016-09-22 07:51李晓庆刘江慧

山东社会科学 2016年9期

李晓庆 刘江慧

(南京信息工程大学 经济管理学院,江苏 南京 210022)

我国银行风险承担行为的存款市场约束效应研究

——基于结构方程模型的银行风险承担度量

李晓庆刘江慧

(南京信息工程大学 经济管理学院,江苏 南京210022)

存款市场约束一般通过利率价格约束和存款数量约束两种渠道来影响银行风险承担行为。本文依据CAMLE评级体系理论构建了度量银行风险承担行为的结构方程模型,并基于我国49家商业银行2008-2014年间的样本数据,实证检验了存款人对银行风险承担行为的市场约束效应。结果表明,存款价格约束效应是存在且有效的;公司定期存款具有市场约束效应;公司活期存款没有抑制银行风险行为;中长期贷款的债务人和股东等利益相关者对银行风险承担行为也没有起到市场约束效应。

银行风险承担行为;市场约束;存款市场;结构方程模型

金融危机的阴影挥之不去,令市井众生倍加关注银行业的风险承担行为。如何降低银行风险承担?越来越多的学者建议通过增加市场约束来加强对银行业风险的约束,尤其是发挥存款人和次级债的市场约束功能。Williamson(1986)基于公司治理理论的分析认为,资金供给方和企业之间存在利益关系,并承担企业风险投资风险损失,所以,对银行这类高负债企业,其债权人与股权人一样,都很关心企业运营决策和战略。这就是人们所说的,银行市场约束。Berger(1991)的研究认为,市场约束可迫使银行改进其效率或从银行业退出,是为市场约束的公司治理效应。*A. N. Berger, Market discipline in banking. Federal Reserve Bankof Chicago Proceedings. 1991, pp.419-437.市场约束可以直接来自私人市场参与者,即直接约束;或来自其他方面,例如监管者使用市场提供的信息来影响管理者决策,即间接约束。直接约束是市场投资者影响银行管理者的行为,起到审慎监管的替代作用;间接约束是为改进政府对银行监管提供新的、客观的信息,起到审慎监管的补充作用。*孙龙建:《银行业市场约束机制的框架阐释》,《金融论坛》2009年第2期。

一、文献回顾

市场约束,包括狭义的债权人市场约束和广义的银行利益相关者市场约束。广义的市场约束是指银行存款人、债权人、股东及交易对手等利益相关者,会从自身利益出发而不得不关注银行经营和财务风险,并会通过金融市场对银行风险行为进行约束。Rochet (2008)的研究认为,银行债权人的市场约束价值来自债权人会约束经理人在决策时倾向于选择低风险项目。*J.-C. Rochet, Why are there so many banking crises? The politics and policy of bank regulation. Princeton and Oxford: Princeton University Press. 2008.

目前,有关银行风险市场约束效应的研究,主要集中在存款人、次级债持有人两类债权人的市场约束。有关实证研究表明,存款人会通过提高存款利率或是降低未被保险的存款数量来约束银行风险行为。*G. Gorton, A. Santomero, Market discipline and bank subordinated debt. Journal of Money, Credit, and Banking.1990, 22, pp.119-128;A. Maechler, & K. McDill, Dynamic depositor discipline in US banks. Journal of Banking & Finance, 2006, 30, pp.1871-1898.在美国市场,有研究发现未被保险的存款具有市场约束效应。*K. Hosono, Market discipline in bank regulation and governance. In Prepared for the Seminar on corporate governance of banks in Asia. 2004;L. G. Goldberg, & S. C. Hudgins, Response of uninsured depositors to impending S&L failures: Evidence of depositor discipline. Quarterly Review of Economics and Finance,1996,36, pp.311-325.同时学者们还发现,被保险的存款人同样存在市场约束效应,只是被保险存款人的市场约束强度不够。*S. Park, & S. Peristiani, Market discipline by thrift depositors. Journal ofMoney, Credit and Banking, 1998, 30, pp.347-364;D. O. Cook, & L. C. Spellman, Repudiation risk and restitution costs: Towardunderstanding premiums on insured deposits. Journal of Money, Credit and Bank-ing, 1994, 26, pp.439-459.Berger (2015)等人实证比较了美国、欧洲和瑞士国家的未保险存款人的市场约束发现,金融危机发生前期、中期和后期,美国市场的市场约束效应都高于欧洲市场。*A. N. Berger, & R. Turk-Ariss, Do depositors discipline banks and did gov-ernment actions during the recent crisis reduce this discipline? An internationalperspective. Journal of Financial Services Research, 2015, 48(2), pp.103-126.也有研究指出,在金融危机期间,政府干预会降低存款人对银行风险行为的市场约束。*B. Balasubramnian, & K. Cyree, Market discipline of banks: Why are yieldspreads on bank-issued subordinated notes and debentures not sensitive to bankrisks? Journal of Banking & Finance, 2011, 35, pp.21-35.Arnold et al(2016)基于2003-2012年间的德国数据研究发现,存款人的市场约束效应是存在的,但存款人对银行风险行为的约束强度会随着治理结构而发生变化,储蓄银行和合作银行的存款人市场约束效应明显强于商业银行的存款人市场约束效应。*Eva A. Arnold, Ingrid Gr¨oßl,Philipp Koziol.. Market Discipline Across Bank Governance Models: Empirical Evidence from German Depositors. The Quarterly Review of Economics and Finance.2016, forthcoming.

但是,Gilbert(2001)等人的研究却没有发现未保险存款的市场约束效应。张正平、何广文(2005)对我国14家商业银行1994-2003年间的数据研究也发现,我国存款市场的市场约束力很弱。*张正平、何广文:《我国银行业市场约束力的实证研究(1994-2003)》,《金融研究》2005年第10期。黄蕙(2009)的研究分析了存款市场约束弱化的原因,并通过理论模型探讨了影响存款市场约束力度的因素,如最低资本要求、存款保险制度、政府监管以及信息披露等因素。*黄蕙:《存款人市场约束机制研究》,《财经科学》2009年第7期。张强、佘桂荣(2009)的研究则将存款市场约束和我国存款保险制度设计结合起来,建议通过有限存款保险机制、合理存款保费厘定等建立激励相容的存款保险制度。*张强、佘桂荣:《银行监管中的存款保险与市场约束研究综述》,《经济评论》2009年第3期。

许多监管建议要求引入最低次级债,并认为发行次级债是加强市场约束的一个很好途径。对商业银行而言,次级债被认为具有直接和间接的市场约束效应。直接市场约束主要来自外部投资人的监督,使得银行发行次级债的成本会随着银行风险承担水平而变化。间接市场约束则主要来自银行的其他利益相关者,如银行监管部门,他们会依据次级债市场的信息来增加银行运营成本。因为,高风险带来的高昂融资和运行成本最终会迫使银行不得不降低风险水平。次级债市场约束的文献主要包括对次级债市场约束机理及其存在性的实证检验。在理论方面,一些文献使用了或有权价值法证明了次级债的市场约束取决于强制性的次级债的持有量和破产成本的潜在变化。*M. Levonian, Subordinated debt and the quality of market discipline in banking, unpublished working paper. 2001.许友传、何佳(2008)的研究则表明,次级债的引入并不一定能够对银行风险起到市场约束作用。*许友传、何佳:《次级债能发挥对银行风险承担行为的市场约束作用吗》,《金融研究》2008年第6期。Niu(2008)通过经济模型证明了一定数量的次级债能改善市场约束,但次级债并不能完全代替股本的市场约束效应。他指出,在次级债市场约束的存在性方面,一类是次级债持有人是否真正了解银行的经营环境,并确定合理的次级债风险溢价;另一类则是次级债市场是否给银行监管部门在监督和约束银行风险承担行为时提供了有效信息。*J. Niu, Can subordinated debt constrain banks’ risk taking? Journal of Banking and Finance . 2008, 32, pp.1110-1119.Rochet (2004)论证了次级债对银行风险约束效应的关键取决于银行监管、法制和金融环境等。Jagtiani(2002)等人的研究发现,次级债对银行风险具有积极的约束效应。*J. Jagtiani, G. Kaufman, C. Lemieux, The effect of credit risk on bank and bank holding company bond yields: evidence from the post-FDICIA period. Journal of Financial Research .2002, 25, pp.559-575;A. Sironi, Testing for market discipline in the European banking industry: evidence from subordinated debt issues. Journal of Money, Credit, and Banking. 2003, 35, pp.443-472.Nguyen(2013)基于2002-2008年间全球上市银行数据检验了次级债对银行风险承担新闻的约束效应。结果表明,银行发行次级债能够改善银行风险承担水平。但是,如同对存款人的市场约束效应的结论一样,有关次级债的市场约束效应并没有得到一致的结论。*Tu Nguyen, The disciplinary effect of subordinated debt on bank risk taking. Journal of Empirical Finance, 2013, 23, pp.117-141.而且,一些学者的研究也没有发现次级债对银行风险承担行为具有约束效应。*C. Krishnan, P. Ritchken, J. Thomson, Monitoring and controlling bank risk:does risky debt help? Journal of Finance . 2005, 60, pp.343-378.

上述文献显示,有关存款人和次级债持有人对银行风险的市场约束效应并没有得到一致的结论,但多数文献还是认可了市场约束的风险治理效应。2006年签署的《巴塞尔新资本协议》,将市场约束作为监管的三大支柱之一。对比次级债与存款人的市场约束研究文献发现,尤其是在国内,存款人对银行市场约束的实证研究相对较少。究其原因,人们一般认为存款人与银行之间存在信息不对称,因此存款人对银行的约束成本较高。此外,由于主要来自分散的中小存款人,他们存在严重的“搭便车”现象。也就是说,这类存款人没有积极性收集银行信息进而来干预银行经营管理。

在我国,能够发行次级债的商业银行多为上市银行,而众多未上市的城商行则较难获得发行次级债的机会。目前,我国银行业次级债的发行量与银行业存款相比,仅占非常小的比重。在我国,存款的市场约束影响不容忽视。我国银行业的存款市场竞争非常激烈,尤其是企业存款人更是银行关系营销的对象。存款人自然会通过“用脚”或“用手”的投票方式来影响银行的经营决策。次级债持有人由于利益诉讼权较低,但却要承担同等的银行风险,因此必然会对银行的经营绩效密切关注,进而采取相应对策来影响银行行为。考虑到本文49家样本银行中发行次级债的银行较少,故本文重点实证检验我国商业银行的存款人市场约束。

二、研究设计

(一)研究样本

本文将我国49家商业银行作为研究样本,样本时间跨度为2008-2014年。样本数据主要来自中国经济金融数据库(CCER)、Wind资讯以及各银行年报。

(二)变量选择与定义

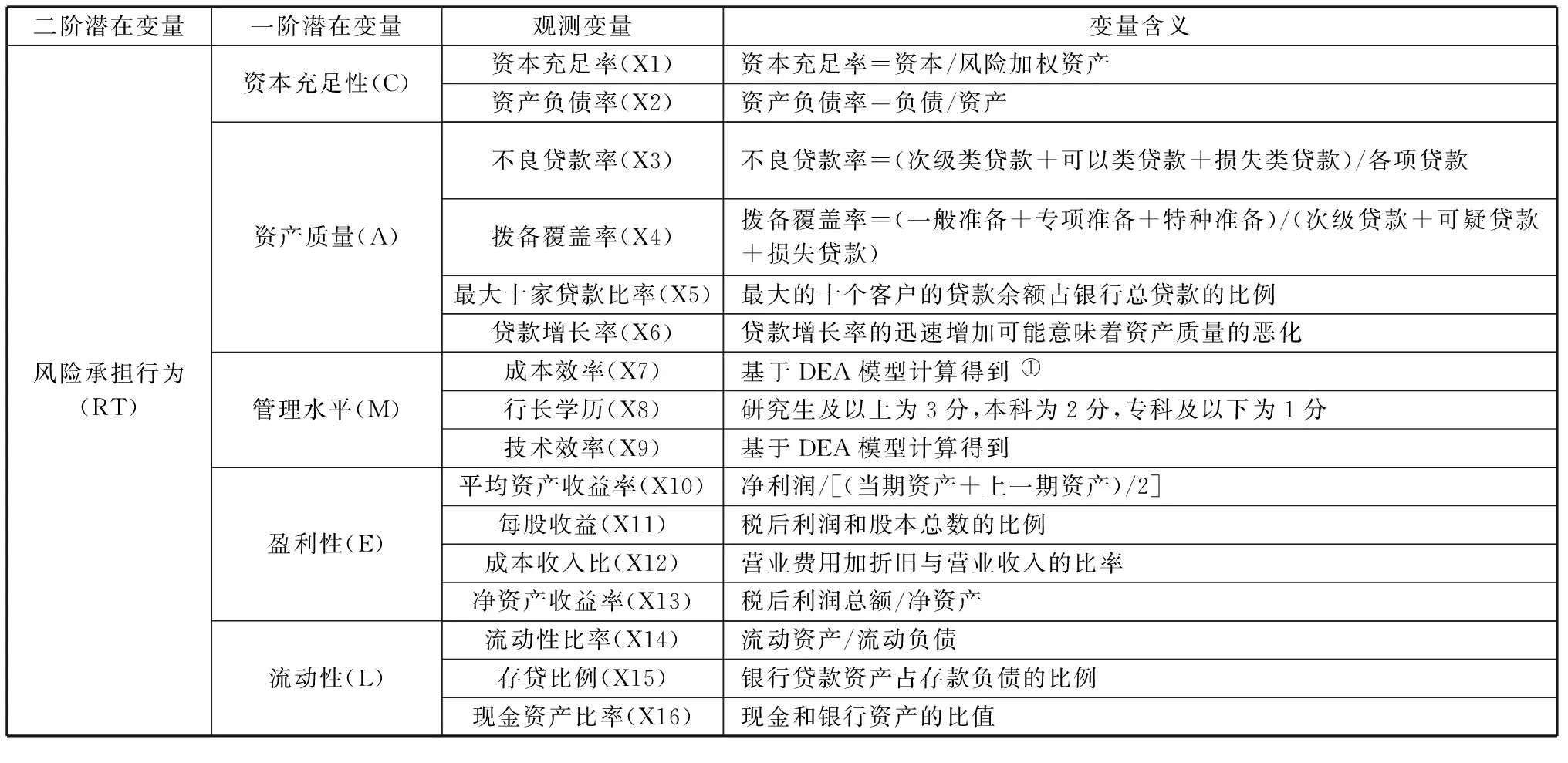

1.被解释变量。本文的被解释变量为银行风险承担行为(bank risk-taking,简称RT)。与现有文献研究中银行风险承担指标变量度量方法不同,本文基于银行骆驼评价体系(CAMEL)构建了度量银行风险承担行为的结构方程模型。考虑到基于结构方程模型计算得到的银行风险承担得分越高,则银行风险承担行为越低,本文取风险承担得分的倒数作为后面计量回归分析中的银行风险指标。度量银行风险承担行为的5大潜在变量:C代表资本充足性,A代表资产质量,M代表管理水平,E代表盈利能力,L代表流动性。由于篇幅所限,在此就不详述结构方程模型。

2.解释变量和控制变量。本文主要研究存款市场对银行风险承担行为的影响,故本文选择了存款价格约束(PR)、公司定期存款占比(QR)、公司活期存款占比(QPQR)、中长期贷款占比(MLR)、股东持股比例(CL)作为解释变量。考虑到银行资产规模变量可能会影响到银行风险承担行为,本文选择银行资产规模为控制变量,以此来区别不同样本银行。以上变量的详细说明见表1:

表1 变量选择与定义

(三)风险承担行为的度量

1.指标变量的选择。本文以2008-2014年53家商业银行为样本,基于CAMEL评级体系理论选择了资本充足性(C)、资产质量(A)、管理水平(M)、盈利性(E)、流动性(L)等5个潜变量,共计16个测量指标,构建了度量我国商业银行风险承担行为的结构方程模型。具体测量变量详见表2:

表2 变量选择

②C. Krishnan,P. Ritchken,J. Thomson,Monitoring and controlling bank risk: does risky debt help? Journal of Finance . 2005,60,pp.343-378.

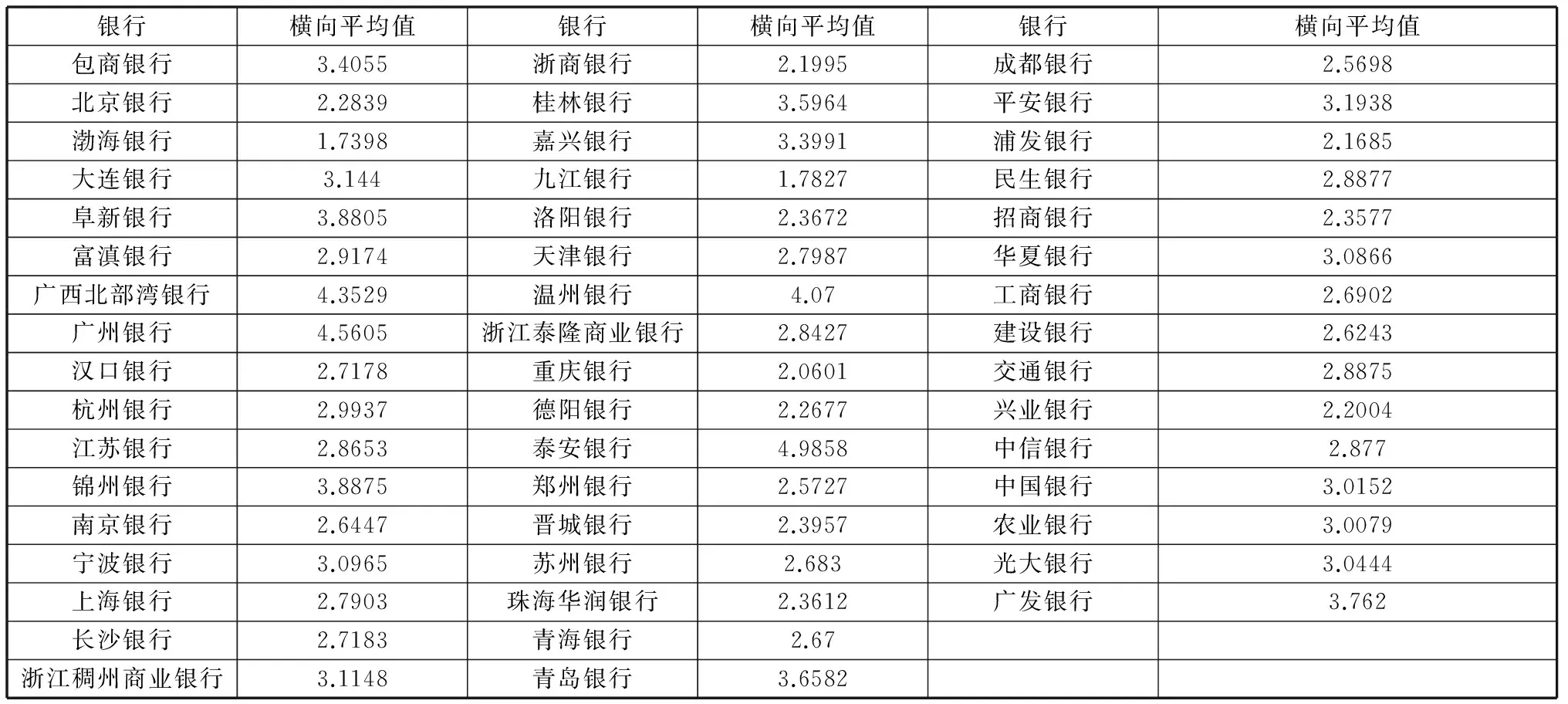

2.数据处理。由于一些银行的数据缺失严重,与构建结构方程模型时的53家商业银行不同,本文用于存款市场约束研究的样本银行为49家。根据已构建的结构方程模型得到49家商业银行的风险承担得分,本文用风险承担得分的倒数来衡量银行风险承担。样本银行2008-2014年期间风险承担的横向平均值和纵向平均值如表3、表4所示:

表3 49家样本银行风险承担的横向平均值

表4 49家样本银行风险承担的纵向平均值

由表3和表4可以看出,样本期间,泰安银行、广州银行、广西北部湾银行、温州银行的风险承担较高,均在4.0以上;九江银行、渤海银行的风险承担行为较低,仅为1.75左右;其他银行的风险承担则在2.0-4.0的范围内。在2008-2014年间,样本银行的平均风险承担水平呈先下降后上升的趋势,到2014年,样本商业银行的风险承担水平达到2.86。这说明,我国商业银行风险承担有加重的趋势,对银行风险承担行为不能忽视,因而加强对银行风险承担行为的市场约束研究也就成为必然。

(四)面板回归模型的构建

为了避免解释变量之间存在多重共线性,本文对选择的解释变量与控制变量进行两两相关性检验,结果如表5所示:

表5 解释变量和控制变量之间的两两相关性检验

从表5可以看出,解释变量和控制变量之间并不存在严重的多重共线性,故本文构建如下面板回归模型:

RTi=C+α1PRi+α2QRi+α3MLRi+α4QPQRi+α5CLi+β1LNAi+εi

三、实证分析

(一)描述性统计

表6 变量的描述性统计

表6给出了各变量的描述性统计结果。可以看出,风险承担、存款价格约束、公司活期存款占比、资产规模自然对数的平均值均大于中位数,最小值与最大值之间差异也比较大,说明样本中少数商业银行在这些方面均高于平均水平。而其他变量的平均值与中位数较接近,说明样本银行在这几方面的水平均在平均水平上下。整体而言,各个变量均是合理的,并没有异常值。

(二)实证结果分析

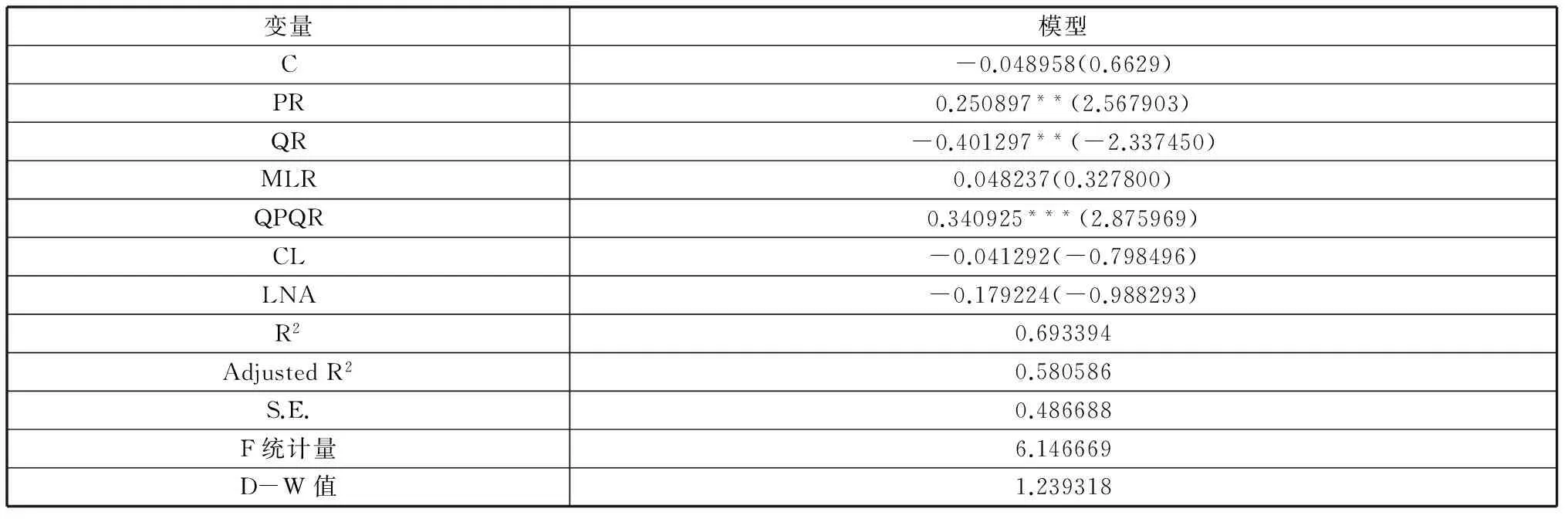

本文采用Eviews8.0软件,得到存款人市场约束对银行风险承担行为影响的检验模型实证结果,如表7所示:

表7 实证结果

注:***、**、*分别表示显著性水平为1%、5%、10%;括号内为t值

结果分析:

1.存款价格对银行风险承担具有明显的市场约束功能。存款价格与银行风险承担在5%的水平上呈显著正相关关系,相关系数达到0.25。这说明,我国商业银行的存款价格对银行风险承担起到了积极的抑制作用。当一家银行的风险承担水平增加时,存款人会要求银行提高存款利率水平,否则存款人抽离存款,以此来增加该银行的融资成本,让银行因为风险承担水平增加而受到相应的惩罚。随着我国利率市场化的成熟,存款价格的市场约束效应将更为有效。

2.公司定期存款数量对银行风险承担具有显著的市场约束效应。公司定期存款数量在5%的显著水平与银行风险承担行为呈显著的负相关关系,相关系数达到0.40。这表明,近年来我国银行业的公司定期存款市场对银行风险承担发挥了有效的抑制作用。对银行来说,公司定期存款主要来自银行的关系客户。这些存款企业更关心银行的风险水平,由于良好的银企关系,相对于其他存款人,他们掌握更多的银行经营信息,一旦发现银行风险承担水平上升,他们就会相应地减少公司存款,尤其是公司定期存款,以此来约束银行风险行为。

3.公司活期存款数量并没有对银行风险承担起到抑制作用。公司活期存款数量在1%水平下与银行风险承担呈显著正相关关系。这说明,公司活期存款并没有对银行风险行为起到约束效应,反而起到催化效果。对银行而言,公司活期存款主要来自银企关系的营销存款,而对企业而言,企业活期存款被认为可以被随时支取。因此,企业即使发现银行风险承担上升,但考虑到活期存款、银企关系和存款政府隐形担保等因素,可能不会及时转移活期存款,从而没有及时约束银行的风险行为。

4.中长期贷款占比和股东持股比例对银行风险承担行为影响不显著。本文试图发现其他利益相关者——中长期贷款的债务人和股东对银行风险行为是否会产生影响,结果表明,在我国公司中长期贷款占比和股东持股比例并没有对银行风险承担起到市场约束效应。

四、结论

存款市场约束一般通过两种渠道来约束银行的风险承担行为,即利率价格约束渠道和存款数量约束渠道。本文首先依据CAMLE评级体系理论构建了度量银行风险承担行为的结构方程模型,然后使用我国49家商业银行2008-2014年间的样本数据,实证检验了存款人对银行风险承担行为的市场约束效应。结果表明,我国银行风险承担行为的存款价格约束效应是存在且有效的;公司定期存款也发挥了存款数量的市场约束效应;公司活期存款没有起到有效的市场约束效应;中长期贷款的债务人和股东等利益相关者对银行风险承担行为也没有起到市场约束效应。从长远发展来看,我国银行业促进存款市场的市场约束有效性是极为必要的。为了进一步强化存款市场约束效应,我国银行业应进一步完善信息披露机制,提高商业银行的透明度;进一步深化我国存款利率市场化,让利率差异化竞争促进存款市场的良性发展。

(责任编辑:栾晓平)

2016-05-27

李晓庆,女,博士,南京信息工程大学经济管理学院副教授。

刘江慧,女,南京信息工程大学经济管理学院研究生。

本文系李晓庆主持的教育部人文社科项目“内部公司治理对银行风险承担行为影响研究”(编号:10YJC790149)的部分研究成果。

F830

A

1003-4145[2016]09-0128-06

猜你喜欢

加油站服务指南(2021年4期)2021-07-21

上海公安高等专科学校学报(2021年5期)2021-01-31

公民与法治(2020年20期)2020-11-27

数学年刊A辑(中文版)(2020年1期)2020-05-19

中国外汇(2019年21期)2019-05-21

现代营销·经营版(2018年6期)2018-06-26

法制与经济·上旬刊(2017年8期)2017-12-05

法制与社会(2016年7期)2016-09-06

公民与法治(2016年8期)2016-05-17

人生十六七(2015年6期)2015-02-28