利益相关者满足程度与企业绩效研究

——来自中国制造业上市公司面板数据的证据

2016-09-22 01:13陶碧玥安徽财经大学安徽蚌埠233030

铜陵学院学报 2016年2期

陶碧玥(安徽财经大学,安徽 蚌埠 233030)

利益相关者满足程度与企业绩效研究

——来自中国制造业上市公司面板数据的证据

陶碧玥

(安徽财经大学,安徽蚌埠233030)

以544家制造业上市公司为样本,实证研究了利益相关者满足程度对公司财务绩效的影响。实证回归结果表明:公司的绩效受利益相关者满足程度的影响,且不同的利益相关者由于参与到公司的日常管理的形式不同,对企业的绩效产生的影响也是各不相同的。企业在日常的经营管理活动中要多关注利益相关者的利益,做到统筹兼顾。

公司绩效;利益相关者;制造业

一、文献回顾

对利益相关者与企业财务绩效的关系国外很早就进行了研究,国外对此问题的研究主要是归于对企业社会责任的研究。Preston等通过资产收益率一系列衡量公司盈利能力的指标对企业的绩效与社会责任进行回归分析,发现二者之间存在比较明显的正相关的关系[1]。Simpson等对美国的银行的绩效进行研究,研究发现其与社会责任呈现正相关的关系[2]。Homer H Johson指出公司如果能在一定程度上去履行社会责任就能够提高企业的业绩,相反,如果企业不履行社会责任或者向社会公众树立反面的形象就会对当期或以后的业绩产生负面的影响,造成企业业绩的下滑[3]。

在我国,最早研究利益相关者始于在二十世纪的九十年代,其中的代表就是李伟安等人。杨瑞龙、杨其静提出让所有的利益相关者参与到公司的治理中具有显著的优越性,提倡利益相关主管参与到公司的日常管理之中[4]。纪建悦通过对中国房地产26家上市公司的面板数据进行实证研究,研究表明公司的经营绩效与利益相关者之间在短期和长期存在均衡关系[5]。席宁、严继超采用利益相关者治理指数,通过对中国上市公司533家制造业企业进行实证研究发现公司的绩效与利益相关者参与的程度之间呈现显著的正相关的关系[6]。唐跃军、李维安通过利益相关者治理指数对资产收益率等一些列公司盈利指标和发展指标进行实证研究,表明利益相关者如果能够很好的参与到公司的管理中就能够提高公司的盈利能力和发展能力[7]。张兆国、尹开国、李庚秦基于利益相关者理论,运用规范分析与实证研究的方法发现提高公司的社会责任对其绩效的提高有很大的影响[8]。肖元涛通过一系列的定量分析得出如果公司的利益相关者参与到公司的日常管理将会提高公司的经营业绩[9]。江若尘研究表明,企业除了股东以外,债权人、员工、供应商等都向企业投入了一定的专用资产,企业是由各个利益性相关者所组成的,所以各个利益相关者都应该参与到公司的日常管理中,并在企业的日常经营管理活动中发挥一定的作用[10]。

从上述的研究可以发现,利益相关者确实会对公司的发展和盈利产生很大的影响,利益相关者在公司的日常管理活动中发挥着举足轻重的作用。因此,本文选取制造业上市公司为研究对象,实证研究制造业企业利益相关者的满足程度对其经营绩效的影响。

二、理论分析

弗里曼在1984年提出了利益相关者的理论,他指出该理论就是公司的经营管理人员的一种管理活动,通过这项管理活动可以使各方的利益相关者之间的利益得到平衡。该理论指出了公司的良好发展需要每一方利益相关者的参与管理,企业的目标应该是使这些利益相关者的利益都得到保障和满足,不能只顾一部分利益相关者的利益。

假设1:企业的绩效会受到利益相关者满足程度的影响

同时,由于企业的利益相关者参与到企业不同的生产经营环节,对企业的绩效会有不同程度的影响。

假设2:企业的绩效受各个利益相关者的影响程度不同

三、制造业企业的利益相关者与企业财务绩效的实证研究

(一)指标的选取

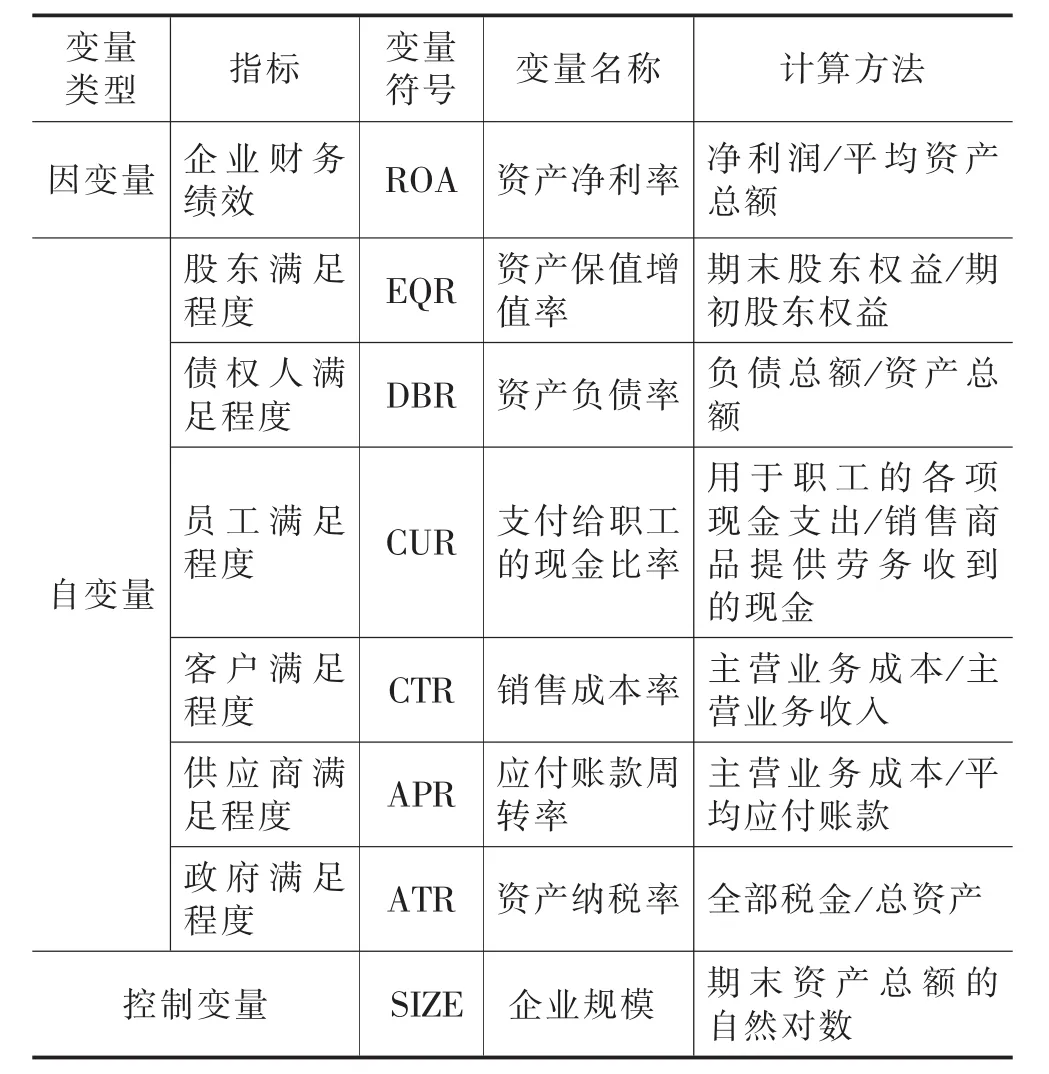

根据前面的论述,本文的选取的利益相关者为:股东、债权人、员工、供应商、政府。相应的指标选取:

1.解释变量的选取

(1)股东

股东会要求自己投入到企业的资金会保值并会增值。因此,用资本保值增值率来衡量股东的满足程度。

(2)债权人

债权人将闲置资金借给企业就要求企业必须到期还本付息,一个企业的资产负债率往往很好的衡量了企业的偿债能力,选择用资产负债率来衡量债权人的满足程度。

(3)员工

员工向企业的生产经营提供的脑力和体力,他们希望能获得一定的报酬。选择企业当年支付给员工的各项薪酬与其资产的比率来衡量员工的满意程度。

(4)客户

企业只有向客户卖出了产品,才能实现本期的绩效,顾客通常会希望企业向其提供质优价廉的产品,为了使数据比较容易量化,本文采用销售成本率来衡量客户的满足程度。

(5)供应商

对于供应商来说,他们会关注企业能不能按时支付货款。本文用应付账款周转率来衡量供应商的满足程度。

(6)政府

政府为企业的发展提供了良好的宏观环境,同时企业投入了公共产品和公共服务,政府的收入来源主要是税收,用资产纳税率衡量政府的满足程度,资产纳税率越高,政府的满足程度也就越高。

2.被解释变量的选取

公司的绩效是指公司一定时期内的经营成果,资产净利率是企业在一定的会计期间内所获得的净利润与资产平均总额的比率,反映的是企业利用资产所获得利润的能力。本文选用资产净利率来衡量企业的业绩。

3.控制变量的选取

通过对现有文献的阅读,发现大多数的实证研究都选取企业规模并用企业期末资产的自然对数作为控制变量,本文也采用此种方法(见表1)。

(二)模型的构建

根据分析,各个利益相关者的满足程度都会给企业的绩效带来影响,本文的模型如下:

公式中,β为各解释变量的待估参数,ε为随机误差项。

(三)样本选取与数据来源

本文选取2012-2014年上证A股的制造业上市公司作为样本,并删除了资产净利率为零或负值的数据,删除了有关数据异常及没有数据的公司。本文的所有数据都来自国泰安数据库。数据处理和分析使用的是stata11软件。本文综合考虑了时间和截面两方面的因素,采用面板数据模型,对相关数据进行了多元回归。

表1 变量汇总表

四、实证分析

(一)描述性统计

表2 变量的描述性统计

从表2中可以看出:

1.销售成本率(CTR)均值为0.3213,说明从总体上说主营业务成本占主营业务收入的比重为32.13%,在制造业企业中主营业务成本在主营业务收入中占有的比重并不是很大,说明它的利润主要来自于主营业务收入。

2.CUR用来衡量员工的满足程度,它的均值为0.6628,说明在制造业企业中资产的很大一部分都用来支付员工的薪酬,员工能够得到较多的薪酬,由此能得到很大程度的满足。制造业企业发挥员工在公司的日常经营管理的积极作用做的非常好,有助于企业业绩的提高。

3.资产负债率(ATR)是用来反映债权人满足程度的指标,资产负债率均值为0.4840,这表明从总体上看这些公司的资产负债结构比较合理,债权人的满足程度较高,这样就会为企业后期扩大生产经营奠定了基础,债权人也就会愿意向企业提供资金,有利于公司业绩的提高。

4.应付账款(APR)是用来衡量供应商满足程度,应付账款周转率为7.6747,所以应付账款的平均付款期为47天,对于供应商来说平均收账期比较短,所以对于供应商来说满足程度较高。供应商可以及时的收回应收款项,并可再次向制造业企业提供原材料,有利于公司的良好发展。

5.资本保值增值率(EQR)均值为1.1889,说明股东投入到企业的资金得到了增值,满足了股东希望投入资本获得增值的要求。这就有利于吸引新的投资者投入资金到企业,有利于企业绩效的提高。

6.资产纳税率(ATR)均值为0.0438,说明制造业企业资产中平均有4.38%用来支付各种税金。表明企业很好履行了纳税的义务。有利于政府向企业提供更多的公共产品和公共服务。

(二)相关系数分析

本文所选定回归模型为多元线性,所以在回归前需要对解释变量之间是否存在自相关进行检验,如果两个解释变量之间的相关系数越高,就表示回归模型可能存在多重共线性,会对模型的回归结果产生影响。检验结果如表3所示:

表3 各变量之间的Person相关系数

由相关系数表可以看出解释变量中资本保值增值率和销售成本率之间的相关系数最高,为0.5005,其次为资产纳税率和支付给职工的现金比率。说明资本保值增值率和销售成本率以及资产纳税率与支付给职工的现金比率之间存在的相关性都比较弱,其他解释变量之间的相关系数都比较低,因此可以建立多元线性回归模型。

(三)回归结果

利用制造业上市公司的数据,运用STATA11做方程的多元线性回归分析并综合考虑的时间和个体的差异,回归结果如下:

表4 多元线性回归结果

从模型总体的拟合程度来看,总体样本的可决系数为0.3332,说明模型整体的拟合程度较高。β值表示不同的利益相关者满足程度对企业经营绩效的影响。

由表3我们可以得到以下结论:

1.利益相关者的满足程度会对企业的绩效产生较大的影响。模型整体的拟合优度较高,说明公司的绩效确实会受利益相关者的影响,从各个解释变量的t值来看,都大于2.说明各个解释变量对被解释变量的影响都是显著的。这表明公司的绩效确实会受到各个利益相关者满足程度的影响。假设1得到验证。

2.不同指标的β值不同,有正有负,且大小不同。表明不同利益对公司绩效的影响程度不同,假设2得到验证。因此,企业要根据不同利益相关者对企业绩效的影响,合理的处理好与各方利益相关者的关系,使公司的绩效达到最高的水平。

3.股东满足程度EQR的β值大于零,说明股东满足程度越大,企业的绩效也会越高,即二者之间是正相关关系。所以,企业在日常的经营管理活动中必须要关注股东的利益,合理地保护好股东的利益和运作企业的资金,使所有者投入到企业的资金达到保值增值的目标。

4.企业的债权人,都希望企业的资产负债率足够低,因为企业资产负债率越低,就表明企业有足够的资产来偿还它的债务。因此,企业需要合理的安排资产负债结构,切实保证债权人能及时收回借给企业的资金。这样就会有更多的债权人愿意给企业借贷资金,为企业的后续发展打下了基础。

5.从表3可以看到除了公司的股东和债权人满足程度,政府满足程度也与公司的绩效呈现正相关关系,所以企业在日常的经营管理活动中也要积极发挥政府的作用,积极向政府缴纳其应缴纳的税款,政府会为企业提供更有利于其发展的环境。

6.对于制造业企业来说,它的绩效与供应商满足程度、客户满足程度、员工满足程度呈现负相关关系,这可能说明对于制造业企业来说,应付账款周转率越高以及支付给员工的资金过多就会导致企业闲置资金的减少,不能利用闲置资金进行投资或者扩大生产经营,所以会呈现负相关的关系。

7.在制造业企业的利益相关者之中,支付相对于企业其他的利益相关者对企业绩效的影响最大。因此,企业要积极发挥政府对企业的积极影响,及时足额的向政府缴纳其生产经营所必须缴纳的税款。

五、政策建议

从实证分析结果可以看出公司的绩效与股东、债权人、政府的满足程度是正相关关系,因此要积极发挥他们在公司的日常经营管理中的作用。第一,在公司的日常经营管理活动中,企业要结合自身的实情,发挥利益相关者对企业绩效的积极影响。尽量保证股东能够获得收益,同时,也要关注债权人对企业的影响,尽量保证能够与债权人建立比较长期和稳定的关系,能够保证债权人的利益得到保护,使债权人能够按照合同的约定按时收回本金和利息。第二,政府为企业发展提供的宏观环境以及政府提供的公共产品和公共服务对企业产生大的积极影响都是不可忽视的。所以,企业要及时足额的向政府缴纳其应交的税款,积极发挥政府对企业绩效的影响。第三,员工虽然没有向企业投入资金,但是企业正是通过员工投入的人力资本获得了价值的增值,员工的素质越高能力越强,就能够给企业带来更多的收益。因此可以对员工实行各种形式的激励政策,支付给员工更多的资金可能导致企业缺乏闲置的资金,所以企业可以考虑给员工多提供一些非物质的激励,充分调动员工日常工作的积极性。第四,虽然公司绩效与客户满足程度是负相关关系,但是公司应还是该和供应商与客户建立良好的合作关系,为客户提供质优价廉的产品和服务,要及时向供应商偿付货款,以保证公司能够获得生产所必须的原材料。

[1]PRESTON,LEE E.,AND O’BANNON,DOUGLAS P.,The corporate Social—Financial Performance Relationship:A Typology and Analysis[J].Business and Society,1997(4):419-429.

[2]SIMPSON,W.,AND KOHERS,T.,The Link between Corporate Social and Financial Performance and Profitability[J]. Academy of Management.2002(3):225-229.

[3]HOMER,JOHNSON H.,Does It Pay to Be GOOD?Social Responsibility and Financial Performance[J].Business Horizons.2003(4):11-12.

[4]杨瑞龙,杨其静.专用性、专有性与企业制度[J].经济研究,2001(3):3-12.

[5]纪建悦,李坤.利益相关者关系与企业财务绩效的实证研究——基于中国房地产上市公司的面板数据分析[J].管理评论,2011(7):143-148.

[6]席宁,严继超.利益相关者治理与公司财务绩效——来自中国制造业上市公司的经验[J].经济与管理研究,2010(2):75-80.

[7]唐跃军,李维安.公司和谐、利益相关者治理与公司业绩[J].中国工业经济,2008(6):86-98.

[8]张兆国,尹开国.李庚秦.公司社会责任与财务绩效关系研究:基于利益相关者理论[J].会计论坛,2010(2):13-24.

[9]肖元涛.利益相关者参与公司治理研究——来自30家企业的调查[D].杭州:浙江大学,2004.

[10]江若尘.企业利益相关者问题的实证研究[J].中国工业经济,2006(10):67-74.

[11]WOOD,D.,AND JONES,R.E.,Stakeholder mismatching:A theoretical problem in empirical research on corporate social performance[J].International Journal of Organizational Analysis,1995(3):229-267.

[12]PETER HINES,P.,Creating World Class Suppliers:Unlocking Mutual Competitive Advantage[M].Publishing Ltd,London,1994:312-312.

[13]纪建悦,于富洋,王翠.利益相关者关系与商务银行财务绩效——基于中国上市银行面板数据的经验分析[J].金融论坛,2012(12):64-72.

[14]吕超,袁怡闻.利益相关者权利大小与公司绩效的关系——基于中国A股上市公司的实证研究[J].会计之友,2010(3):74-77.

[15]王德胜,辛杰.和谐视角下基于利益相关者的企业社会责任研究[J].科学与管理,2010(2):54-59.

The Relationship between Stakeholder Satisfaction and Enterprise Performance——Based on the Research of Manufacturing Enterprise

Tao Bi-yue

(Anhui University of Finance and Economics,Bengbu Anhui 233030,China)

This article aims to research on the rationship between stakeholder satisfaction and enterprise profit,based on the date of the 544 manufacture companies.The result shows that the degree of stakeholder satisfaction have an impact on the profit of the company. In addition to the creditors and shareholders,other stakeholders such as employees,customers,suppliers and government also play a vital role in daily operation and management activities.Therefore,the enterprise should pay more attention to the interest of the stakeholders.

company performance;stakeholders;manufacturing

F275

A

1672-0547(2016)02-0058-04

2016-03-10

陶碧玥(1992-),女,江苏海门人,安徽财经大学会计学院硕士研究生,研究方向:财务管理理论与方法。

猜你喜欢

运动精品(2022年1期)2022-04-29

法制博览(2021年17期)2021-11-25

大连民族大学学报(2021年2期)2021-07-16

北方论丛(2021年2期)2021-05-22

南大法学(2021年5期)2021-04-19

职工法律天地·下半月(2017年9期)2017-08-25

能源(2016年3期)2016-12-01

中国市场(2016年44期)2016-05-17

中国卫生(2015年1期)2015-11-16

中国卫生(2015年9期)2015-11-10