VR产业投融资特点及趋势分析

2016-09-21 02:24:50王广燕杨梦桐

新闻研究导刊 2016年15期

王广燕 杨梦桐

(中国人民大学 新闻学院,北京 100872)

VR产业投融资特点及趋势分析

王广燕杨梦桐

(中国人民大学新闻学院,北京100872)

“VR”着实已经成为今年的热词之一,有人将2016年称为“VR元年”。随着VR热度的提高及前景的利好,资本也紧跟热点。本文以IT桔子收录的数据为基础进行了统计,分析了VR领域投融资的现状、特点,并对未来VR领域的资本市场发展趋势进行了预测。

虚拟现实(VR);投融资;文化产业

如今,VR领域的资本市场海量资本涌入、创业热情高涨、巨头纷纷进场。笔者在IT桔子的融资事件数据库中以“VR”为关键词进行检索,共检索到112家VR领域内的公司,其中融资成功的有83家,获投率为74.1%(截至2016年5月7日)。在这112家公司中,有36家属于VR硬件领域,做VR内容(如视频)及游戏的分别有28家、21家,开发VR软件应用的有16家。

基于对这112家公司数据的统计,笔者整理了2011年至今VR领域资本市场的特点。

一、投资热潮逐步由硬件向内容转移

在VR硬件方面,2015年发生的融资有21起,2016年有11起;对比VR内容领域(含游戏),2015年融资14起,而2016年已经达19起。

据媒体报道,随着以BAT为代表的互联网巨头先后宣布了自己的VR战略和团队,VR硬件方面狂热的资本开始降温。业内龙头创业公司和上市公司由于同质化严重,项目又过于“烧钱”,所以国内VR硬件正在面临行业洗牌。

二、VR投资链条初现雏形

产业链是一个包含价值链、企业链、供需链和空间链四个维度的概念。一般来说,产业链分为垂直的供需链和横向的协作链。垂直关系是产业链的主要结构,通常将其划分为产业的上、中、下游关系。这里所说的VR产业链就属于“垂直关系的产业链”。

据笔者统计,在112家VR公司中,做硬件及内容制作占据了大多数,资金集中在设备端及内容端。除了硬件开发和内容制作外,在行业应用、线下分发(如线下体验点、VR主题公园)、内容和社区平台及VR领域垂直媒体等方面,也有不少公司成功进行了融资。

三、行业相关公司积极利用资本布局VR领域

在VR领域的诸多投资方中,除了投资机构(如和君资本、九合创投等),更加活跃的是VR行业相关公司,它们积极地通过投资、并购等手段进行VR领域的布局。在国内,影视方面的光线传媒、华策影视、奥飞动漫,游戏方面的盟云移软、顺荣三七互娱,科技方面的小米科技、暴风科技,也在投资VR,尤其是VR内容、游戏领域非常活跃。

产业作为有机演化系统,随时间推移逐渐生成、壮大、成熟、衰退。VR领域的数字内容产业和其他产业一样都具有产业生命周期的一般形态。基于产业生命周期理论,本文对VR领域资本市场的发展趋势分析如下:

趋势一:VR产业链下游的细分行业将更受投资人青睐。

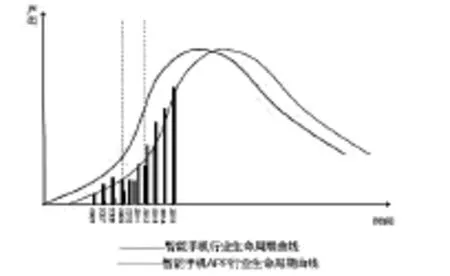

根据德意志银行(以下简称“德银”)发布的最新VR报告,有两项新技术的发展轨迹适用于VR的类比:最初的互联网(20世纪90年代中期)和智能手机的普及(2007年至今)。

根据智能手机硬件行业2006年~2015年的全球总出货量增长率以及APP STORE的活跃APP总数量的增长率,笔者绘制了两个行业的生命周期曲线发现,智能手机APP产业的成长期比智能手机硬件产业的成长期滞后。

相对于VR硬件的发展,VR内容行业的成长期也会相对滞后地到来,且目前以游戏为代表的VR内容开发已经吸引了大量资本的注入。在未来,处于VR产业链下游的行业应用、内容分发、VR垂直媒体对资本的吸引力会越来越大。

趋势二:如何提高VR设备普及率将是投资者关注的问题。

据国外经验数据,一般耐用品的消费产出和市场需求量、社会普及程度有很大关系。根据皮尤研究中心、《华尔街日报》等公开数据统计,在美国,智能手机用7年达到10%普及率,然后用约3年迅速达到40%的普及率。

VR硬件普及,需要文化娱乐内容支撑,而后者兴起又需VR硬件销售量支撑。然而,据显卡供应商nVidia的估计,目前全球只有1300万台个人电脑可运行VR,占全球个人电脑不足1%。技术局限下,VR离10%的普及率还差很远。厂商亟须突破普及设备的技术性难题。目前,在硬件市场渐渐趋于垄断的情况下,内容开发将成为创业公司主攻的方向。预计2016年VR内容的质与量均会得到提升,VR设备的普及与活跃率将随之上升。

趋势三:VR内容处于卖方市场,硬件厂商与内容制作方“抱团取暖”。

由上述智能手机硬件与APP产业生命周期曲线的不同步发展情况可知,在相当长的时间内,VR内容都会处于极度稀缺状态,内容分发平台对于VR内容的获取和深度运营,将有决定性的意义,甚至能在一定程度上反向拉动头显的销售。

在国际范围内,硬件厂商与内容制作方已开始出现“抱团取暖”的合作趋势。例如,国外的Jaunt VR与Google、国内的VR硬件厂商蚁试与花椒直播。

趋势四:行业内巨头将加大投资及并购力度。

在投资阶段性特点上,移动互联网产业与VR产业投融资趋势亦有借鉴意义。二者均在新兴电子技术发展的基础上出现,且都需要硬件与软件产业的配合。

根据CVSource和投中研究院整理的中国移动互联网行业并购、融资情况,同样作为与智能硬件密切联系的文化产业,中国移动互联网行业于2009年初现,2011年进入黄金投资布局期,2013年进入巨头全面投资并购期。

从笔者对IT桔子数据的统计来看,2014年VR创业公司融资案例有14个,2015年增至41个。而国内移动互联网企业2010年时获融资案例为51个,在两年后进入投资高峰期。随着VR领域投融资规模的增加,行业内巨头(如Facebook)通过投资和并购布局VR产业的趋势也会越来越明显。

F49

A

1674-8883(2016)15-0361-01

猜你喜欢

红领巾·萌芽(2022年9期)2022-11-24 05:55:58

今日农业(2020年18期)2020-12-14 19:08:44

英语文摘(2020年5期)2020-09-21 09:26:30

商界评论(2019年8期)2019-09-23 18:56:00

当代陕西(2019年13期)2019-08-20 03:53:56

趣味(语文)(2018年8期)2018-11-15 08:53:00

商界评论(2018年7期)2018-07-11 16:48:04

商界评论(2018年5期)2018-05-21 16:42:22

商界评论(2018年4期)2018-04-09 17:05:18

纺织科学研究(2017年3期)2017-05-17 03:59:48