反向投资与买入持有策略投资收益与风险对比分析

2016-09-18 01:12:29丘灵广东农工商职业技术学院国际交流学院BTEC教育中心广东广州510507

广东农工商职业技术学院学报 2016年3期

丘灵(广东农工商职业技术学院国际交流学院、BTEC教育中心,广东广州510507)

反向投资与买入持有策略投资收益与风险对比分析

丘灵

(广东农工商职业技术学院国际交流学院、BTEC教育中心,广东广州510507)

采用笔者所提出的TSWC模型,验证其在以价值投资为基础上的反向投资收益,以此证实该方法是否能够获得比市场平均收益更高的超额收益。笔者以实际操作发现,在国内A股市场,采用以TSWC模型进行价值投资,会比通常理解的买入持有策略(buy&hold)具有更大的投资收益与风险控制优势。

价值投资;TSWC模型;反向投资;买入持有策略;超额收益

一、反向投资与买入持有策略

国内许多的投资者对股票市场价值投资的理解局限于买入价格低于价值的优质股票,并像某些投资大师那样长期持有以获得高额收益。其中的一部分投资者在尝试该种方法后,一旦长期或短期的投资收益不佳则会认为价值投资在中国并不适用。许多股票市场的投资者对价值投资的认识并不充分,价值投资并非只有买入持有策略(buy&hold)一种选择,根据价值投资对投资组合的处理方式的不同,价值投资者还有另一个选择:反向投资。国外关于反向投资的研究有许多,如De Bondt与Thaler(1985)认为市场会过度反应,也就是表现好的股票股价会过度高估,而表现差的股票股价则会被过度低估,所以在过一段时间以后,表现好的股票股价会向下修正,而表现差的股票股价会向上修正;因此反向投资策略可以获得超额报酬。[1]加利福利亚大学Patricia M.Dechow与Richard G.Sloanwe(1997)认为没有系统性的证据可以证明利用外推法对企业过去的盈利与销售增长趋势进行分析能够判断股价未来的变化趋势,并认为股价的变化更多的是反映分析师对企业未来盈利增长的判断,同时认为反向投资策略的超额收益有一半以上归因于上述因素。[2]笔者对Patricia M.Dechow与Richard G.Sloanwe的分析结论持怀疑态度,认为反向投资的超额收益应该更多来自于市场的永续波动,而证券市场的羊群效应会产生出可利用的错误定价。反向投资操作更多利用的是市场情绪,具有买入与卖出行为与当前市场普遍情绪相反的特点,其分析依据并不一定要基于分析师对企业未来盈利增长的判断。笔者认为反向投资一般具有两种操作方向:一是市场对某一个股票存在比较普遍的悲观看法时会过分夸大该目标公司的风险,并低估其盈利前景。在价值分析的基础上,识别并购买这些公司的股票能够获得高于平均水平的收益;二是利用市场过分的乐观情绪,这种乐观情绪可以导致特定股票无理性的高估值,而其最终结果是股价下降,此时采用卖空策略也能够获得超额收益。相对买入低估的股票而言,做空被市场高估的股票相对风险较高,做空的反向投资者需要准备充足的资金,因为被高估的股票有机会因为市场情绪高涨再持续上升一段时间。笔者的研究方向主要针对上述的第一种操作方向。

与反向投资相对应的价值投资策略为买入持有策略(buy&hold)。买入持有策略的拥护者相信紧握业绩持续向好的公司能够让投资者的资产与目标公司的业务增长相匹配,并降低因为频繁交易被甩出局的几率。[3]买入持有策略的拥护者认为:从长远来看,金融市场会为低估的股票提供一个良好的回报率,即便市场在永续的上下波动;买入持有策略投资者还认为市场的时机很难把握,即低买高卖策略在实践中很难实现,尤其对于中小投资者或不成熟的投资者不具有可操作性,所以最好的投资方法就是买入低估的优质股并长期持有。买入持有策略拥护者的另一个依据是该策略能够降低交易成本及税收成本(后者目前对国外市场影响较大,国内股票市场目前并不需要缴纳资本利得税)。笔者认为买入持有策略在A股市场并不能保证超额收益,原因是在国内的经济环境下,企业景气周期会很大程度受到经济结构、政策调整、科技进步、消费习惯以及金融环境等宏观因素不断变化的影响,企业优良的经营业绩不一定能获得长期保证,即企业作为现金牛的时间在国内较难保证达到巴菲特所讲的“一辈子”,如40-50年。

二、反向投资策略

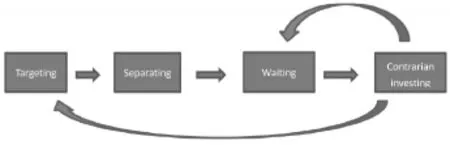

反向投资属于价值投资的一种。股票市场的价值投资者关注价值高于价格的股票,相信优质股票的低估会有一定极限,股票价值与价格的差异越大则获利的空间越大。价值投资的判断依据基于基本面分析,反向投资者作为价值投资者同样关注被市场错误定价(低估)的股票,和其他的价值投资者一样,除了关注宏观环境,也必须审视目标企业的整体战略、管理团队、管理效果、行业竞争格局以及财务表现(如利润、现金流以及净资产市盈率等数据)。反向投资者认为从短期来看,市场是一个投票机,从长期看则是称重机。价值分析为反向投资者提供了理性判断目标公司发展前景的依据,帮助投资者能够忽略或利用市场亢奋或消极的情绪,以取得优于市场平均水平的收益。反向投资者并不认为大多数的投资者永远是错的,反向投资者只是在大多数的投资者往错误定价的反向发展时,抓住买入或卖出的机会与大多数的投资者做相反的操作。反向投资有多种分类,有集中于在几个交易日内进行低买高卖交易的极短线交易,也有在市场下跌时以低价购入股票后持有多年然后在牛市过程中由于股票价格超出内含价值抛出股票的长期策略(典型的代表如巴菲特)。笔者为了更好地实现反向操作策略的可操作性,提出了TSWC模型(见图1)。笔者提出的TSWC反向投资策略结合了上述两种反向投资方法,在具体的操作中根据市场的波动情况以事先制定好的策略对上述策略进行操作。

图1 TSWC模型

以下为TSWC反向投资策略的具体介绍:

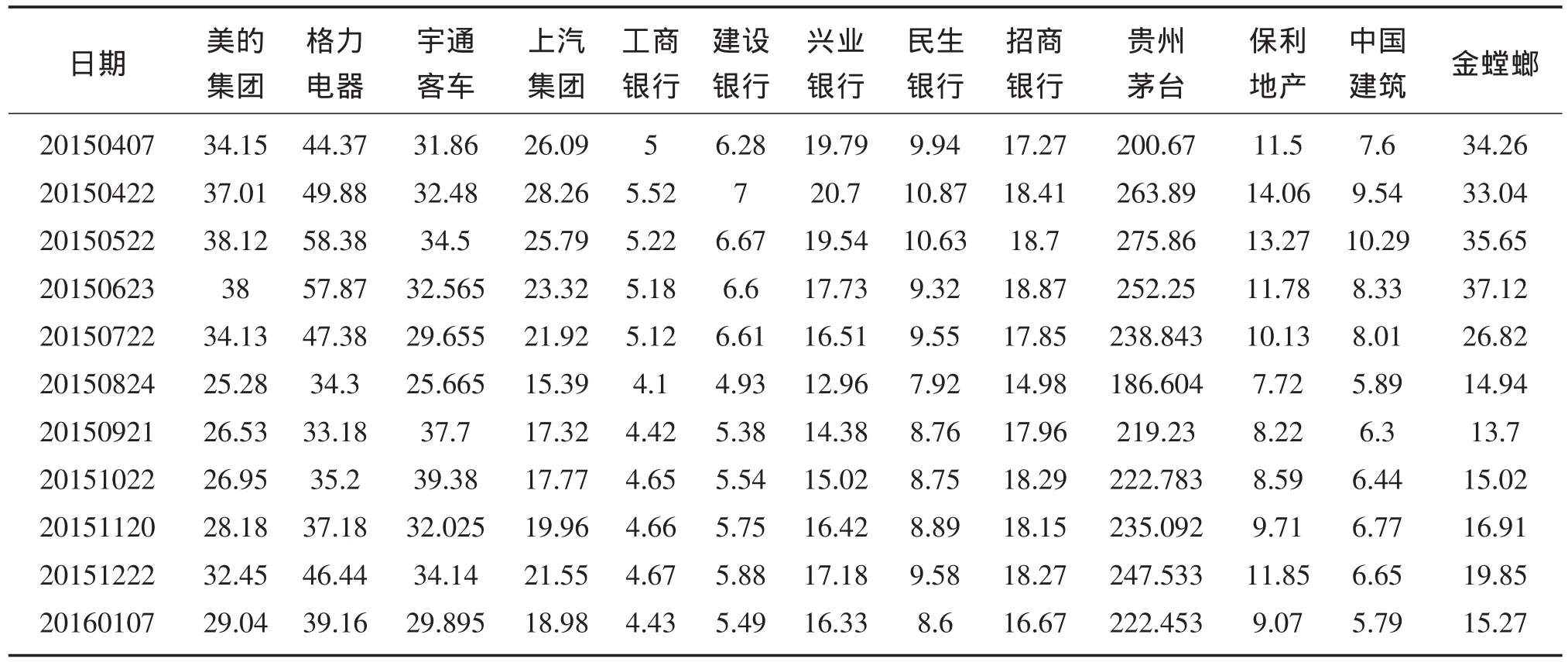

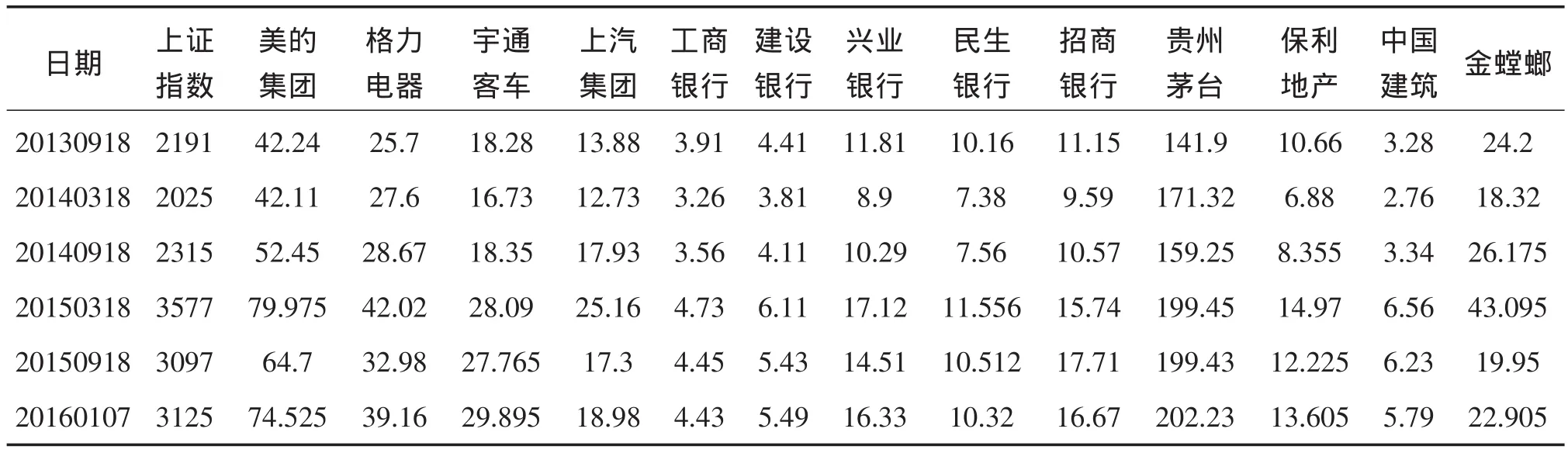

T(Targeting)表示确定目标,在基本面研究的基础上选择目标股票。笔者采用的是以PSPR模型为基础的选择方式,选择标准可以概括为:公司盈利能力较强,ROE必须在连续3年以上在15%以上;公司盈利至少3年持续增长;公司必须为行业的龙头企业,即BCG矩阵中的明星或现金牛企业;公司的发展潜力良好,具有行业替代潜能或不存在明显被替代威胁;公司所采用的竞争战略正确有效;股票的价值高于价格;公司的投资价值有机构投资者所认可;公司要具有持续开发新产品或新服务的能力。根据以上标准,笔者选择了13家国内上市公司作为研究对象。

S(Separating)表示分拆资金。TSWC反向操作需要将资金分拆成100-300份,充分利用市场的波动进行买入或卖出;将每份买入作为单独的交易,该交易每上升15%左右即可兑现利润;只在市场下跌时买入,并且是在股票价格创买入价格新低时才买入。

W(Waiting)表示等待。基于价值投资的反向操作不需要紧盯市场,只需要等待市场出现买入或卖出的机会,等待的周期一般为几天、几周或几月。

C(Contrarian investing)表示反向操作,是指当市场出现了买入或卖出的机会时实施事先计划好的操作。

TSWC模型的使用是一个动态的循环过程:

首先,在实施反向操作买入(或卖出)后,投资者需要等待时机卖出(或买入);

其次,目标公司的选择也是一个动态的过程。由于中国经济环境的变化较快,不同行业的景气周期并不相同,反向投资者(同样适用于国内的买入并持有策略的投资者)需要定期对所选定的目标上市公司进行基本面的审查,如发现目标公司基本面有负面发展趋势时,则需要考虑卖出或谨慎买入、持有。TSWC反向投资有以下优点:该反向投资策略在市场上升期可以适当减低持仓比例,反之在市场下跌时可以增加持仓比例,可以兑现利润及规避风险;能够最大限度避免高价购入股票;能够充分利用市场疯狂上涨与断崖式下跌的买卖机会。TSWC反向投资的缺点是投资者需要把握较多资金才具有操作性。

笔者以证券市场的实际操作将TSWC反向投资策略与买入持有策略(buy&hold)进行A股市场的投资收益及风险测试对比,以探讨哪种投资策略更适合A股市场。本实证研究所需的股价及财务数据均来自国信证券交易系统,研究对象为上海证券交易所和深圳证券交易所上市的A股,对以上所有的数据均采取了复权处理。买入持有策略的假定条件为全仓买入股票,持有并且不卖出。需要说明笔者对投资策略收益与风险的研究与其他类似研究的不同点是:笔者的投资决策偏向于前向分析,根据股票市场当下发生的市场变化来实行计划好的买卖操作,以实际操作来验证投资模型的可靠性;目前大多数同方向研究更多基于后向分析,所做的投资收益及风险分析多基于市场历史走势。

三、反向投资与买入持有策略的短期投资收益与风险对比分析

股票市场唯一不变的是永续的短期波动。在进行投资策略研究时探讨短期波动能否被利用,能否优化投资收益,是否存在有效方法降低短期波动中的投资风险,这些问题对于投资者而言都具有较大意义。对TSWC反向投资策略短期数据的分析也可以为判断该策略是否适合于长期应用提供佐证依据,而且投资策略的分析如果能够做到长短期兼顾,分析结果也会更全面、更严密。

笔者对于反向投资买入点与卖出点的决策依据是股票的低估程度,使用的指标为PEG。PEG的估值方法由于综合评估了上市公司股票的股价、盈利水平以及增长速度,能够帮助投资者理性分析、避免风险。笔者认为在目标股票的PEG值低于0.7时即可逐步关注,如果股票股价持续下行可以逐步加仓。通常情况下PEG值到0.3时会到达低估极限,投资者可以积极买入,并且在资金分配上可以对PEG值相对较低的股票予以较大倾斜。表1为笔者以PSPR模型为依据所选择的研究对象,以2015年4月7日为起始日期,并以2016年1月7日作为结束日期进行统计,大致以一个月的时间为间隔进行跟踪统计。

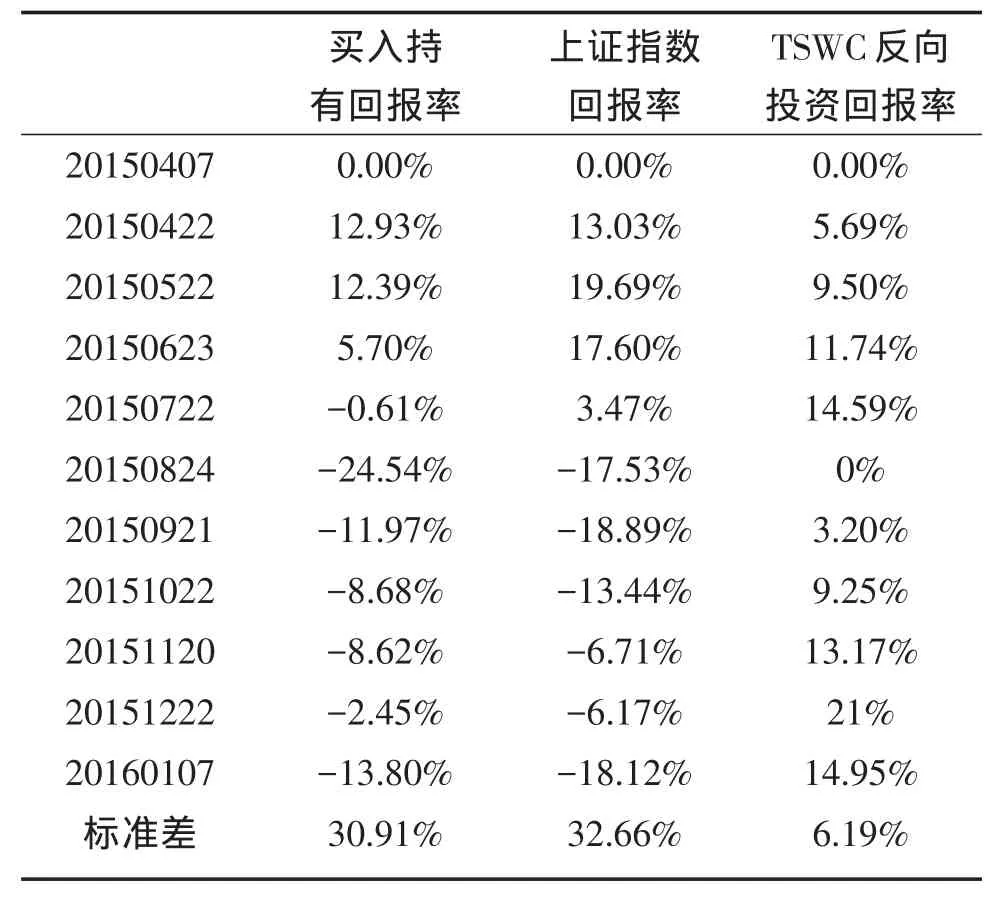

表1 研究对象列表及其短期股价表现

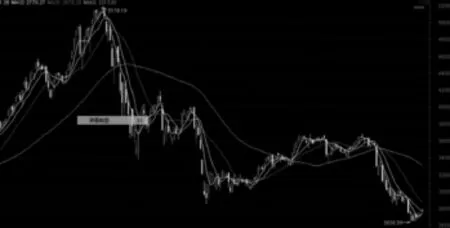

图2为上证指数同期走势图,2015年4月7日的收盘指数为3961.38点,2016年1月7日的收盘指数为3125.00点。

图2 上证指数短期走势图

表2为笔者对13个研究对象的初始资金分配比例。

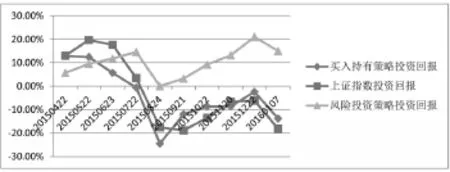

表3、图3展示了买入持有策略、上证指数与TSWC反向投资策略在2015年4月7日至2016年1月7日期间共10个统计点投资回报率及标准差的比较。在价值投资分析的基础上,买入持有以及TSWC反向投资两种不同的投资策略,在统计时间区间内的投资回报率及标准差都出现了较大的区别:买入持有策略的投资组合在此期间的总回报率为-13.8%,比上证指数的回报率略高4.32%,并且在此期间有5个统计点的回报率低于上证指数的回报率;反向投资的回报率由于持仓特点的原因在初始的2个统计点低于买入持有策略,其他的月份则持续好于买入持有策略与上证指数。TSWC反向投资策略在此期间的投资收益的标准差为6.19%,而买入持有策略的标准差为30.91%,约5倍于前者,说明买入持有策略投资风险远高于TSWC反向投资策略。

表2 研究对象的初始资金分配比例

图3 短期投资回报率的比较图

表3 短期投资回报率及标准差的比较表

四、反向投资与买入持有策略的中期投资收益对比分析

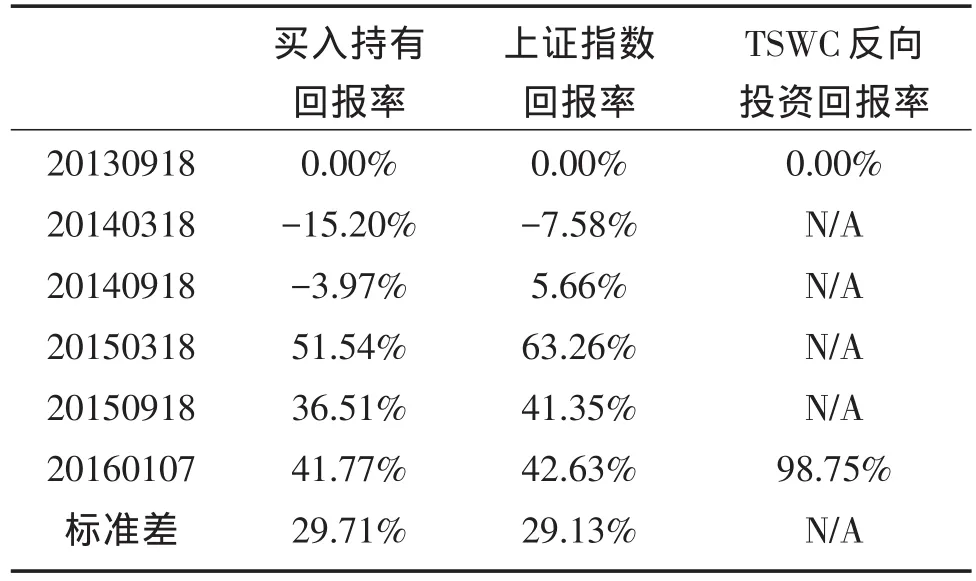

为了更客观地将TSWC反向投资与买入持有策略进行对比分析,笔者对所选的13只研究对象组成的投资组合也进行了中期的投资收益对比。表4 为2013年9月18日至2016年1月7日期间13个研究对象的股价变动情况,原则上以半年为周期进行统计。表5展示了在此期间买入持有策略、上证指数与TSWC反向投资策略2年零3个月的投资收益对比,可以观察到买入持有策略在此中期投资期间投资收益也未见理想,与上证指数的投资收益差别不大,甚至略逊于指数,二者回报率分别为41.77% 与42.63%;标准差分别为29.71%与29.13%,非常接近,略低于2015年4月7日至2016年1月7日期间的标准差;TSWC反向投资策略在此期间收益率为98.75%,远高于买入持有策略及上证指数的投资收益率。统计周期中的另一个发现是同一行业的上市公司其投资收益在中期并不一定具有很强的同步性,如表4中所示的银行业与汽车制造业,这种不同步的现象也为TSWC反向投资者提供了先兑现股价相对上升速度较快股票的收益,再用该资金购入价格更具低估优势的股票的机会。

表4 研究对象的中期股价变动情况

表5 中期投资收益对比

五、分析结论

笔者认为国内一部分投资者对价值投资有效性的质疑具有一定的道理,原因是买入并持有低估的优质股票策略(buy&hold)在中短期的投资收益可能并不理想,与上证指数的表现差异不大,并不能获得超额收益。出现这种现象的原因应该是散户的存量资金大多集中于相对高估的创业板与中小板中,而具有估值优势的蓝筹股在个人投资者中需求较少,使这种低估蓝筹股股价在市场的波动中持续处于低估区间。买入持有策略在国内市场的中短期投资并不具有明显优势。基于价值投资基础上的TSWC反向投资策略能够利用市场波动在中短期获得比市场平均收益更高的超额收益并承担更低的投资风险,比买入持有策略具有更大的投资策略优势。

受各国交易及税收体制的影响,TSWC反向交易策略并不适用于所有的股票市场,如欧美国家的资本利得税制度会大量增加该交易策略的摩擦成本。TSWC反向交易策略在中国更具有可操作性。

[1]王永宏,赵学军.中国股市惯性策略和反转策略的实证分析[J].经济研究,2001(6):56-61.

[2]Patricia M.Dechow,Richard G.Sloan.Returns to Contrarian Investment Strategies:Tests of Naïve Expectations Hypotheses[J].Journal of Financial Economics,1997(3):25-26.

[3]本杰明·格雷厄姆.聪明的投资者[M].北京:人民邮电出版社,2010.

(责任编辑:郭丽冰)

Returns and Risks Comparison between Contrarian Investing and Buy-and-Hold Strategy

QIU Ling

(Guangdong Agriculture Industry Business Polytechnic,Guangzhou 510507,China)

This article used the TSWC model proposed by the author to verify the returns of contrarian investing which is based on value investment,in order to confirm whether this method can gain higher abnormal returns than the market average.Based on actual operation,the author found that value investing which adopts TSWC model can get more advantages on investment returns and risks controlling in China’s A-share market,compared with buy-and-hold strategy.

value investing;TSWC model;contrarian investing;buy-and-hold strategy;abnormal returns

830.59

A

1009-931X(2016)03—0059-05

2016-02-28

丘灵(1971-),男,广东梅县人,讲师,硕士,研究方向:广告与促销、战略管理及投资管理。

猜你喜欢

天天爱科学(2023年11期)2023-12-05 05:47:20

天天爱科学(2023年10期)2023-09-27 09:01:26

科普童话·百科探秘(2022年6期)2022-05-30 10:48:04

证券市场红周刊(2021年34期)2021-08-30 04:39:16

中国外汇(2019年7期)2019-07-13 05:45:04

股市动态分析(2016年23期)2016-12-27 19:01:58

股市动态分析(2016年22期)2016-12-27 10:39:02

股市动态分析(2016年7期)2016-09-29 11:18:25

股市动态分析(2016年4期)2016-09-29 08:39:10

西安交通大学学报(社会科学版)(2014年1期)2014-04-16 05:06:07