浅析无形资产的会计核算问题

2016-09-10 23:56杨尔豪

时代金融 2016年21期

杨尔豪

【摘要】无形资产在企业中所占的比重越来越大,逐步成为了企业发展过程中一项重要的资产形式,这就需要企业重视无形资产的会计核算工作。本文通过对无形资产的会计核算进行探讨,分析无形资产对企业生产的重要性,根据我国无形资产会计核算存在的问题,探析现行我国无形资产会计核算。

【关键词】无形资产 会计核算 企业

一、无形资产核算的必要性

(一)理论上

在企业方面,无形资产的有效使用可以给企业带来很大的经济效益,使企业在市场竞争中处于优势地位,无形资产的多少往往也对企业有着一定的影响。因此,企业不重视无形资产核算和评价,在合资、合作中造成大量价值高昂的无形资产没有计入其价值,或无法使其发挥应有的作用,造成国家、企业财产的大量流失。只有量化无形资产,才能真实的反映公司资产的完整性,才能全方位了解企业真实的经营情况,得出最真实的财务报表。

(二)以创维和沃尔玛为例

中国的创维集团以一句“健康美丽生活”牵动了万家万户的心,创维集团拥有一套完整的企业理念,正是这些理念带领创维打开了市场的大门,并以其独特而新颖的制造模式来贴近顾客的需求。创维集团拥有自己特有的企业文化,公司对每位员工的关照提高了员工的凝聚力,一个企业可以像家一样温馨也是创维能有今天这样的长足发展的驱动力。正是有了这些无形资产的不断发展,带动了创维集团的有形资产的增加。

众所周知的沃尔玛的主要资产不是计算机软件和硬件,而是围绕信息系统所形成的无形的商业流程,其拥有的关于消费者、供应商和商业知识等数据的价值是用于存贮上述信息的磁盘成本的好多倍。

有关专家估计了《财富》100家(美国最大的100家)公司有形资产投资和IT投资与市场价值的相关性。结果表明,1美元有形资产投资在市场上的估价平均接近1美元,而1美元IT投资对应的市场价值接近10美元。这充分说明了无形资产在企业价值创造方面的作用。

二、无形资产的计量方法——以自创无形资产为例

如何在无形资产的投资和交易过程中科学合理的计量,是关系到经济实体资产能否正常交易的关键问题。本文以动态趋势效益分析法为例来说明企业如何计量自创无形资产

(一)动态趋势效益分析法

趋势分析法就是将无形资产给转让企业带来的净收益进行贴现并加总来求无形资产的价值,要求对转让企业预计的净收益预测准确,否则计量的准确度就会受到影响。

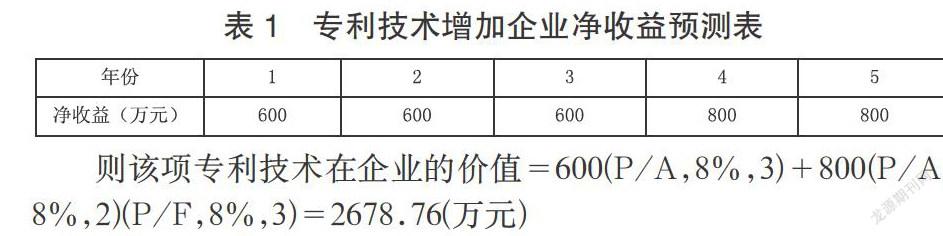

例1:某制锁企业有一项专利技术,使用期还有5年,现准备转让给另一家制锁企业,增加收益情况如表1所示,目前市场贴现率为8%,计算该项制锁技术在接受企业的价值。

则该项专利技术在企业的价值=600(P/A,8%,3)+800(P/A,8%,2)(P/F,8%,3)=2678.76(万元)

三、企业无形资产核算存在的问题

(一)自创无形资产的确认不够全面

无形资产都是通过研发研制得来的,它们对整个生产销售环节都起着促进作用。当前,企业缺乏对自创无形资产的认识和意识,并且对评定无形资产条例和机构都很陌生。这种现状产生的原因一是对企业成员研发能力的不重视,二是忽视了无形资产对整个生产销售过程的重要性,三是无法准确计算分析企业销售业绩和经营收益。

四、对现行无形资产会计核算的改进建议

(一)完善企业对无形资产的会计确认

1.企业应根据自身的经营特点和产品的性质。进行无形资产的确认,例如:专利、商标权、企业专有的技术等;企业要与市场竞争的发展需求和市场顾客的结构模式,进行无形资产的确认。其主要内容包括企业品牌、服务品牌和企业融资、客户关系网等;企业的内在驱动力的无形资产,例如企业的经营方法、企业的管理文化和方法等;企业内部的人力资源,例如员工的业务能力、创新能力、工作协调能力等。这些存在于企业内部的无形资产的各种形式通过与其相关的经济利益为企业的发展增加效益,可以将其确认为无形资产。

(二)改进无形资产的计量方法

1.在进行无形资产的开发和研究的过程中。对无形资产进行单个账户的建立,使其与之有关的各种无形资产的研发费用能够得到有效的账目计入。而且要对没有结束的会计末期,对当期利润进行合理的计入。

2.在进行会计计价的过程中。要建立公允价值的计价环境,不可完全将无形资产计入历史成本,这样会造成企业经济利益的流出。

3.要将对无形资产的货币计量和非货币计量进行结合。不可将无形资产全部进行货币计量或者进行非货币形式计量,货币计量模式不能将无形资产的所有内容进行计量和体现,非货币形式计量将可用货币计量的又不能很好的进行反映。所以要将无形资产进行货币形式和非货币形式进行结合的计量,对于市场竞争过程中企业产品在市场中的占有率以及企业内部的人力资源这些方面都需要利用非货币形式进行计量。

(三)完善的无形资产信息披露的策略

企业要对内部无形资产信息系统中无形资产的相关信息的收集和整理的工作过程。在企业进行上市之后,要全面对企业内部的无形资产进行有效披露,企业可以通过证券公司的分析师将企业的无形资产进行披露,使股民在进行投资过程中,得到相关信息的依据。企业外部的相关部门对企业的无形资产的披露的真实性进行管理和监督。

参考文献

[1]杨艳尊.现行无形资产准则存在的不足与修正方法的研究.财税研究,2016(3):146-147.

[2]许惠君.论我国无形资产会计核算[A].会计审计,2016(2):76-77.

[3]戴德明,林钢,赵西卜.财务会计学(第八版)[M].北京:中国人民大学出版社,2015:170-171.

[4]郝俏.浅议高校新会计制度对无形资产会计核算及管理的影响[A].高校财务,2016:92-94.

[5]赵学梅.事业单位自创无形资产管理问题及对策.财会通讯,2016(7):63-65.

猜你喜欢

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

云南画报(2020年9期)2020-10-27

中国商论(2016年34期)2017-01-15

商(2016年32期)2016-11-24

财会学习(2016年19期)2016-11-10

企业导报(2016年13期)2016-07-19

商业会计(2015年15期)2015-09-21