沿海港口生产形势分析及展望

2016-09-08 02:27蔡鹏苏萍

港口经济 2016年6期

蔡鹏 苏萍

(交通运输部水运科学研究院 北京 100088)

沿海港口生产形势分析及展望

蔡鹏苏萍

(交通运输部水运科学研究院北京100088)

本文从港口总体运行、不同区域、不同货类以及上市公司运营等角度对2016年以来我国沿海港口生产形势进行分析,对沿海港口2016年全年发展进行展望;认为2016年沿海港口吞吐量将保持小幅增长,前低后高。并从评价体系、资源整合、相关行业、排放控制区、港口收费改革、集装箱称重等方面提出需要关注的内容。

沿海港口;生产形势;发展展望

一、我国沿海港口生产形势分析

2015年世界经济复苏进程迟缓,压力重重,我国经济进入“新常态”。我国港口生产进一步放缓,全年沿海港口(指沿海规模以上港口,下同)完成吞吐量约78.5亿吨,同比增长1%,增速较2014年大幅下滑4个百分点。其中四季度港口生产出现较大波动,吞吐量同比下降1.2%。

2016年以来,世界经济复苏面临困境,IMF不断下调经济增长预期,全球经济复苏进程迟缓,国际市场需求仍持续低迷。我国经济增长小幅下滑,一季度增长6.7%,为近28个季度新低,经济下行压力仍然存在。但宏观经济出现多方面积极变化:需求方面,房地产销售回暖带动固定资产增速小幅回升,消费增长总体平稳,3月份外贸进出口增速由负转正,同比增长2.0%;供给方面,3月份PMI指数自2015年7月以来首次达到荣枯线以上,服务业保持温和扩张;价格方面,大宗商品价格出现小幅反弹,CPI连续3个月保持在2%以上,PPI降幅连续4个月收窄。在此背景之下,2016年1-4月我国沿海港口生产有所回升,总体仍较为平稳,其主要特征如下。

1.沿海港口吞吐量增速有所回升,4月内贸有所放缓

2016年1-4月,我国沿海港口完成货物吞吐量26.3亿吨,同比增长1.8%,增速较去年同期与今年一季度分别回升1.1和0.1个百分点。分月份看,1-4月沿海港口吞吐量分别同比增长-0.9%、2.6%、3.8%和1.8%,3、4月份增速分别较上年同期回升6.5和2.9个百分点。

图1 我国沿海港口吞吐量季度增速

3月份沿海港口货物吞吐量增速创近8个月以来新高,一方面与宏观经济贸易出现积极变化有关;另一方面也与相对基数较低有关,2015年3月份沿海港口货物吞吐量同比下降2.7%,为近几年3月份当月增速的最低水平,也是当年月度生产增速的较低水平。

分内外贸看:对外贸易形势有所回暖、国内消费依然保持稳定,国际大宗商品价格依然处于低位,再加上国内钢铁等上游行业需求有所回升以及在房地产去库存的刺激之下,一季度我国沿海港口内、外贸吞吐量增速均出现回升。内贸吞吐量11.4亿吨,增速由上年四季度下降2.9%转为增长1.5%;外贸吞吐量8.1亿吨,同比增长2.1%,增速较上年四季度回升0.9个百分点。4月份外贸吞吐量依然处于回升趋势,同比增长4.1%,增速较一季度提升2.0个百分点。而内贸吞吐量仅同比增长0.3%,增速较一季度下降1.2个百分点。

图2 沿海港口内外贸吞吐量增速

2.分区域环渤海港口回升较为明显

一季度,国内钢铁等行业需求转暖,大宗商品市场成交活跃,对环渤海地区港口影响较大,完成吞吐量9.1亿吨,同比增长3.1%,较上年四季度回升5.9个百分点;长三角地区港口完成吞吐量5.0亿吨,同比增长0.5%,较上年四季度回升2.7个百分点;珠三角地区港口完成吞吐量2.7亿吨,增速由上年四季度的增长0.6%转为下降0.1%。环渤海地区港口吞吐量占沿海港口比重进一步提升,由上年的45.4%增长到46.8%

3.煤炭、金属矿石、石油天然气及制品港口运输形势表现各异

一季度,寒潮天气影响范围较广、火力发电量降幅收窄,国内用煤需求趋稳,港口煤炭运输颓势得到暂时抑制。一季度,我国沿海港口完成煤炭及其制品吞吐量3.2亿吨,同比下降1.9%,降幅较上年四季度收窄8.1个百分点,北方港口煤炭下水量完成1.6亿吨,同比增长5.3%,较上年四季度回升7.9个百分点,煤炭外贸进港量完成4087万吨,同比下降14.1%,降幅较上年四季度收窄14.8个百分点。

一季度,基建投资增速回升,同比增长19.3%,规模依然维持高位。3月份粗钢以及钢材产量分别达到7065万吨和9923万吨,均创历史最高纪录,钢材出口保持增长。受用钢需求有所回暖、钢材价格出现反弹的刺激,钢厂恢复部分生产线,铁矿石需求有所回升。一季度,我国沿海港口完成金属矿石吞吐量3.5亿吨,同比增长4.3%,其中铁矿石外贸进港量完成2.5亿吨,同比增长5.2%。

今年以来,国际油价有所回升,但幅度不大,依然处于低位徘徊,在前两个月国际油价较低、进口大幅增长的带动下,一季度,我国沿海港口完成石油天然气及制品吞吐量2.0亿吨,同比增长6.6%,增速较上年四季度回升0.3个百分点,外贸原油进港量完成8690万吨,同比增长2.7%。

4.港口集装箱吞吐量增速放缓,但3月份增速快速回升

1-4月份,受全球经济贸易复苏缓慢的影响,我国沿海港口完成集装箱吞吐量6121万TEU,同比增长1.9%,增速较上年同期下降4.2个百分点。分航线看,一季度,国际航线完成集装箱吞吐量2542万TEU,同比增长0.6%,内支线和内贸线分别完成357万TEU、1594万TEU,分别同比增长2.5%和3.3%。传统航线中,美国航线增长较快为20.4%,日本航线和欧洲航线分别增长0.3%和下降3.3%,而东盟、中东、非洲等“一带一路”沿线国家航线分别下降2.6%、8.6%和12.2%。3月份,我国沿海港口集装箱吞吐量同比增长5.3%,国际线吞吐量同比增长4.7%,分别较2月份回升5.8个和5.5个百分点,增速快速回升,主要原因是3月份我国外贸形势向好,增速出现反弹,美国经济有所走强,目的地市场需求预期有所改善等。与外贸同步,4月份集装箱吞吐量增速回落至2.3%,较3月份放缓3.0个百分点,但增速依然高于一季度。

5.北方煤炭下水格局发生一定变化,秦皇岛港份额大幅下滑

我国北方煤炭下水港主体以秦皇岛港、唐山港、天津港、黄骅港4港为主体,2015年4港占北方沿海港口煤炭下水量的比重为91%左右。近年来,以4大港口为北方煤炭下水主体的局面基本保持稳定,但4港的内部格局也在发生着变化:

随着准池线和蒙冀线相继投产,传统的山西、内蒙、陕西、宁夏等优质煤由大包线、大准线、包神线等支线运到大秦线再转运到秦皇岛、唐山港的运输模式已经改变,未来将逐步形成大秦线、朔黄线、蒙冀线三大煤运通道“三分天下”格局。受其影响,今年一季度,黄骅港煤炭下水量增长113%,已占据沿海煤炭下水港第一宝座,在北方4港中的市场份额超过30%,而秦皇岛港市场份额6年来从高峰时的46%急剧下降至一季度的26.7%。唐山港市场份额从2013年开始有所下滑,一季度下降至20.1%。天津港由于汽运煤比重较高,而公路运煤有一定的价格优势,其市场份额稳中有升,一季度达到22.1%。

6.港口上市公司营业收入与净利润双下滑

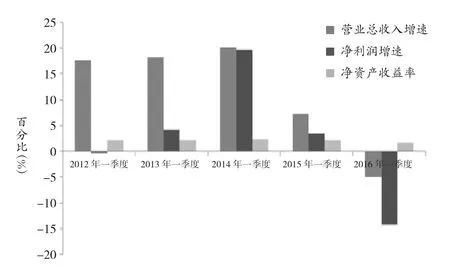

2015年A股港口上市公司营业总收入和净利润出现了罕见的双下滑,公司经营效益面临着较为严峻的考验。2016年一季度港口上市公司营业总收入为244亿元,同比下降5.0%,净利润为30亿元,同比下降14.2%,依然维持双下滑的局面,净资产收益率下降至1.69%,低于上年同期2.16%的水平,上市公司经营形势更为严峻。同时,一季度经营出现分化发展趋势,其中深赤湾A、南京港、天津港、唐山港、大连港5家上市公司净利润出现增长,而其他上市公司净利润均出现下滑。

图3 2012-2016年一季度港口上市公司经营情况比较

二、全年沿海港口发展展望

2016年全球经济和贸易增长将略好于去年,但总体复苏步伐仍然缓慢。国际货币基金组织(IMF)4月份预计,2016年全球经济增长3.2%,较2015年提高0.1个百分点,而世界贸易将增长3.1%,较2015年提高0.3个百分点。加之英国将举行欧盟成员国地位公投、欧洲难民危机、恐怖主义等都将会给全球经济贸易复苏带来更多的风险与不确定性。

在全球经济复苏缓慢、外部需求疲软的影响下,我国经济仍然面临较大的下行压力,但在房地产的拉动下投资有望企稳,供给侧结构性改革进一步改善市场预期,而在“大众创业、万众创新”的带动之下,经济增长的新动力将逐步增强,根据我国经济增长出现的积极变化以及潜在增长动力综合判断,2016年我国经济将维持在6.6%[1],有望实现6.5%-7.0%的增长预期目标,固定资产投资缓中趋稳、消费保持较快增长、对外贸易将有所好转。

2016年是“十三五”规划的开局之年,是全面建成小康社会决胜阶段的开局之年,也是推进结构性改革的攻坚之年。结合对宏观经济的判断,在需求不旺、相关产业较为低迷、去产能进程加快的背景下,港口生产仍将面临较大压力,预计2016年沿海规模以上港口吞吐量继续保持小幅度增长,前低后高,上半年增长1.5%左右,全年增速将为2.3%左右,达到80亿吨的水平。集装箱吞吐量将继续保持平稳增长态势,但总体增长略低于2015年增速,增长2.5%左右,达到1.9亿TEU,而国际线受到外部经贸环境的影响,预计吞吐量将于2015年基本持平,维持在1.05亿TEU的水平。

由于全球主要经济体需求不足,对大宗商品需求增长拉动有限,预计2016年国际大宗商品价格仍将低位徘徊。受空气治理要求提升、冶金用煤减少,LED等节能手段推进民用电量减少,水电、特高压输电挤占火电份额、其他能源替代增加等因素的影响,全社会煤炭消费量不会超过37亿吨,进口量小于2亿吨,预计沿海港口煤炭吞吐量完成13.8亿吨,与2015年基本持平;《国务院关于钢铁行业化解过剩产能实现脱困发展的意见》指出从2016年开始5年时间压减粗钢产能1-1.5亿吨。预计粗钢产量继续下降至7.6亿吨,降幅5%,但国内矿石份额继续被进口矿石取代,进口矿石继续增长的可能性较大。预计沿海港口金属矿石吞吐量完成13.5亿吨,同比增长0.7%;2016年成品油需求增速将逐渐放缓,同时,随着我国战略储备的基本完成,进口原油增速将略有放缓。预计沿海港口石油、天然气及制品吞吐量完成7.4亿吨,同比增长1.4%。

三、建议关注的几个问题

1.港口评价指标体系建立。当前,我国经济社会发展进入转型期,港口业务也由高速增长期进入平稳增长期,港口之间的竞争将由传统的“以吞吐量论英雄”向追求质量和效益转变。为此,迫切需要建立一套相对全面、客观、合理的港口评价指标体系,评价我国港口发展现状和水平,加快推进港口加快转变自身发展方式,推进港口转型升级发展,让港口更好地服务国民经济和社会发展。

2.港口资源整合。2015年浙江、广西等省区港口资源整合进一步推进。浙江省在港口行政层面和港口企业,成立浙江省海洋港口发展委员会作为港口行政管理机构,成立浙江省海港投资运营集团有限公司,整合省内的宁波港、舟山港、嘉兴港、台州港和温州港。广西壮族自治区北部湾港口管理局正式挂牌成立,承担原北海、钦州、防城港三市人民政府承担的港口行政管理职责。各省区跨行政区域的港口整合,对港口行政管理和企业经营带来了新挑战。

3.煤炭等行业持续低迷对港口行业的影响。受宏观经济增速放缓,环境治理、能源结构优化等因素影响,电力、钢铁等行业耗煤持续减少,煤炭价格大幅下挫,港口煤炭发运量增长明显回落,环渤海地区在运输需求不足的形势下,新增煤炭码头的投放使码头能力更加过剩,部分港口出现空泊现象,煤炭码头及相关设备、堆场的利用率进一步降低,港口不得不通过降价方式吸引货源,竞争进一步加剧。

4.排放控制区。交通运输部印发《珠三角、长三角、环渤海(京津冀)水域船舶排放控制区实施方案》首次设立船舶大气污染物排放控制区。2016起,排放控制区内有条件的港口,可以实施高于现行排放控制要求的措施,包括船舶靠岸停泊期间使用硫含量不高于0.5%的燃油。4月份,闵行海事局开出了上海港首张船舶排放控制区罚单。排放控制区的设立对港口岸电等基础设施建设提出了更高要求。

5.港口收费新规实施。交通运输部、国家发改委2015年12月印发的《港口收费计费办法》,自2016年3月1日起实施,有效期为5年。《办法》精简了港口收费项目和条款、推动港口价格市场化改革、优化了收费管理模式,减轻航运企业和进出口企业负担。其实施效果以及对港口的影响值得关注。

6.集装箱称重。为提高集装箱的海上运输安全,IMO在SOLAS第VI章中增加装货集装箱装船之前进行重量验证的要求,将于2016年7月1日生效实施。按照SOLAS确定的责任原则,托运人负责获取并提供集装箱毛重的信息;如果船长或其代理及码头代表没有获得经核实的集装箱毛重信息,装货集装箱可以被拒绝装船。

[1]贾大山.沿海港口发展2015年回顾与2016年展望[J].中国港口,2016(1).

责任编辑:张明

猜你喜欢

海洋通报(2021年3期)2021-08-14

现代装饰(2019年7期)2019-07-25

消费导刊(2018年22期)2018-07-12

中国市场(2017年36期)2017-12-15

中国公路(2017年8期)2017-07-21

集装箱化(2017年4期)2017-05-17

集装箱化(2016年11期)2017-03-29

集装箱化(2016年12期)2017-03-20

水运管理(2015年2期)2015-07-10

专用汽车(2015年2期)2015-03-01