货币紧缩时期现金持有能够平滑公司投资吗?

2016-09-06 10:59石河子大学经济与管理学院占娅娟

财会通讯 2016年18期

石河子大学经济与管理学院 占娅娟

货币紧缩时期现金持有能够平滑公司投资吗?

石河子大学经济与管理学院占娅娟

本文以2004-2013年沪深两市A股上市公司年度数据为研究样本,结合宏观货币政策与制度背景,分析了现金持有对投资的平滑作用。研究发现:货币紧缩时期,企业会利用所持有的现金来平滑投资,从而保证企业投资的持续稳定,且在融资约束企业中更加显著;现金持有平滑投资的作用在国有企业与民营企业之间存在显著差异,但仅存在于货币紧缩时期,且企业面临的融资约束越严重,两者差异越显著;高成长性企业会利用所持现金来平滑投资,尤其是成长性较高的民营企业和融资约束企业,使用现金平滑投资的动机会更强。

货币政策现金持有投资平滑信贷歧视成长性

一、引言

作为拉动经济增长的三驾马车之一,投资的稳定对我国经济稳定增长具有重要意义。资本性投资的长期性、专用性等特征使得企业投资支出一旦变化将导致高昂的调整成本并影响企业稳定发展,最终造成经济波动。为避免调整成本过高,企业通常需要充足的资金来维持投资平稳。但资本市场的不确定性和我国银行结构的特殊性,会加剧企业外部融资困难的局面。当企业处于成长期时,内部现金流并不稳定,此时,企业维持较高现金持有水平很有必要。Brown和Petersen(2011)证实现金持有对平滑研发投资的作用。刘瑞等(2013)研究发现,我国企业通过调控现金持有水平来平滑一般性投资支出,尤其是面临融资约束和经营现金风险的企业。一方面,我国是一个“新兴加转轨”双重制度特征的特殊经济体,金融体系以银行业为主体,银行信贷融资占据主导地位,企业主要依赖银行债务融资。而银行信贷极容易受宏观货币政策的影响,一旦货币紧缩,企业银行信贷资金将大幅度下降,从而陷入融资困境。另一方面,转轨时期,政府不仅是银行的监管者,且还是其所有者,国有企业与政府天然的利益关系,使得民营企业面临严重的信贷歧视。那么,现金持有平滑公司投资的作用在国有以及非国有企业间是否存在显著差异。叶康涛和祝继高(2009)研究发现,货币政策紧缩时期,为了稳定就业、维持国企正常经营等目标,信贷资源更有可能流向国有企业,而投资机会较多的高成长性企业信贷资金大幅下降。高成长性企业能否通过所持有的现金来维持投资的稳定。本文结合宏观货币政策和我国特殊的制度背景,对现金持有平滑公司投资作用进行了研究。

二、理论分析与研究假设

(一)货币政策与现金持有投资平滑作用货币政策是各国政府干预市场进行宏观调控的一种重要手段,是企业需面临的重要宏观经济事件,对企业的投融资决策会产生重大影响。货币政策主要通过货币渠道(利率、资产价格以及汇率途径)和信贷渠道(银行信贷规模途径)对实体经济产生影响,而我国货币政策的主要通过信贷渠道传导(周英章、蒋振声,2002;盛朝辉,2006)。叶康涛和祝继高(2009)深入研究发现,当政府制定紧缩的货币政策时,中央银行通常采用提高存款准备金、基准利率和再贴现率等方式来紧缩货币,导致企业的银行信贷额度大幅下降。与其他发达国家机制完善的融资环境不同,我国证券市场和金融市场发展水平较低,企业融资渠道较窄,银行贷款是企业主要的融资来源(Allen et al.,2005)。一旦货币紧缩,将严重增加企业的外部融资困难,此时,企业往往持有更多的现金来缓解融资约束(祝继高、陆正飞,2009)。因此,在货币紧缩时,企业使用所持有的现金来保持投资稳定的动机会更强。与此相反,在货币政策宽松时期,企业较容易从外部获得所需资金,往往会持有更少的现金,不需要使用所持有的现金来平滑企业投资。基于此,本文提出第一个假设。

假设1:货币紧缩时期,企业会利用所持有的现金来平滑公司投资支出

(二)货币政策、信贷歧视与现金持有投资平滑作用处于转轨时期中的我国银行系统,重要特征之一是政府既是其监管者,还是其所有者。目前,国有商业银行在银行体系中仍占据主导地位。国有企业与国有商业银行间的紧密关系致使国有企业与民营企业间的银行信贷资金分配在存在显著差异,民营企业往往面临严重的信贷歧视(Brandt and Li,2003;方军雄,2007)。虽然银行商业化改革不断推进,国有商业银行的经营理念和模式逐渐趋近现代商业银行,但依然存在严重的“政策性倾斜”,信贷资金的配给标准在国有企业与民营企业之间仍存在显著差异(何贤杰等,2008)。因此,相比国有企业,民营企业往往面临融资渠道较窄的困境,使用留存现金来平滑公司投资的动机也更强烈。靳庆鲁等(2012)研究发现,货币政策紧缩时,国有企业享有优先得到银行资源的优势,拉大国有企业与民营企业的差距,进一步加重民营企业的融资约束;相反,宽松的货币政策能缓解民营企业的融资约束。基于此,本文提出第二个假设。

假设2:现金持有平滑公司投资的作用在国有企业与民营企业之间存在显著差异,但仅在货币紧缩时期存在显著差异

(三)货币政策、成长性与现金持有投资平滑作用处于成长期的企业面临更多发展机遇,企业进行资产性投资的动机强烈。对于高成长性企业,一方面,较多的投资机会需要大量资金的支持;另一方面,处于成长期的企业,其内部经营净现金流往往并不充裕,投资净现金流经常为负。企业一旦出现资金链断裂,将不得不放弃成熟的投资机会,使企业面临投资不足的局面。投资的不可逆理论也指出,一旦没有把握时机抓住投资机遇,便会不可挽回。因此,成长性高的企业通常采取持有充足现金的手段来应对未来投资机会(Opler et al.,1999)。与低成长性企业相比,高成长性企业持有现金来保持投资稳定增长的动机会更强。除了面临较多的投资机会需要把握外,高成长性企业还需要考虑货币紧缩时的信贷环境。叶康涛、祝继高(2009)研究发现,货币紧缩时期信贷融资和投资机会的反应系数会明显下降,信贷资金配置更可能服从政治目标(如稳定就业等),而非经济目标。此时,高成长企业会面临信贷融资规模大幅下降的情形,但在货币政策宽松时期,高成长性企业能更容易获得信贷资金。祝继高、陆正飞(2009)研究发现,在货币紧缩时期,出于对投资机会的考量和融资约束的局限,高成长性企业会持有更多的现金。因此在货币政策紧缩时期,成长性企业使用现金来平滑公司投资的动机可能会更强。基于此,本文提出第三个假设。

假设3:与低成长性企业相比,现金持有平滑公司投资的作用在高成长性企业中更加显著;尤其在货币紧缩时期,高成长性企业使用现金来平滑公司投资的动机会更强

三、研究设计

(一)样本选择与数据来源本文以2004-2013年沪深两市A股上市公司年度数据为研究样本,财务数据来源于国泰安(CSMAR)数据库,并剔除了下列样本数据:(1)ST和PT等非正常交易的公司;(2)金融行业和保险行业的公司;(3)存在缺失值的公司。通过筛选共得到11717个样本,为了消除异常值的影响,本文对所有连续变量进行Winsorize缩尾处理。货币政策相关数据来自中国统计年鉴。

(二)构建模型与变量定义Brown和Petersen(2011)构建了研发投资平滑模型,证实现金持有具有平滑研发投资的作用。本文借鉴其研究构建如下模型以验证假设:

(1)被解释变量:企业投资支出(Invest)。本文使用固定资产净额、在建工程净额和无形资产净额之和的变动额除以总资产来反映企业投资支出。

(2)解释变量:现金持有变化量(ΔCash)。本文使用货币资金与交易性金融资产(2007年前为短期投资)来度量公司现金持有量,现金持有的变化量等于期末现金持有量减去期初现金持有量除以总资产。货币政策(MP):本文使用广义货币供给量M2增长率来衡量货币紧缩度。以M2增长率中位数来划分货币政策紧缩年度和宽松年度。成长性(Q):使用托宾Q来度量企业成长性。并按年度及行业对托宾Q进行排序,取年度行业中值,大于中值的为高成长性企业,低于中值的为低成长性企业。融资约束(FC):为了避免单一指标衡量融资约束的缺陷,本文使用资产规模、资产负债率、经营现金流和利息保障倍数构建KZ指数(首先分别对四个财务指标按年度行业进行排序取中值,小于年度行业中值得1分,大于行业年度中值得0分;将四项加总得到KZ总分,再使用Ordered Logit回归模型进行回归得到四个指标的系数,进而求得每个企业的KZ指数;KZ指数越大表示面临的融资约束越严重)。并对KZ指数取年度行业中位数,大于中位数为高融资约束组(FC_high),反之为低融资约束组(FC_low)。

(3)控制变量:本文模型中对企业规模(Size)、企业经营现金流(CF)、债务融资(Debt)、权益融资(Stkissue)、销售增长率(Growth)、净资产收益率(ROA)等进行了控制。各变量定义详见表1。

表1 变量定义表

四、实证分析

(一)描述性统计表2是主要变量的描述性统计,结果显示现金持有变化量差异较大(最大值0.382,最小值-0. 209),现金持有对投资的平滑作用在不同的企业之间可能存在较大差异;企业现金持有水平较高(均值0.186);现阶段银行借款是企业外部资金的主要来源(信贷均值0.228,权益均值0.018)。

表2 主要变量的描述性统计

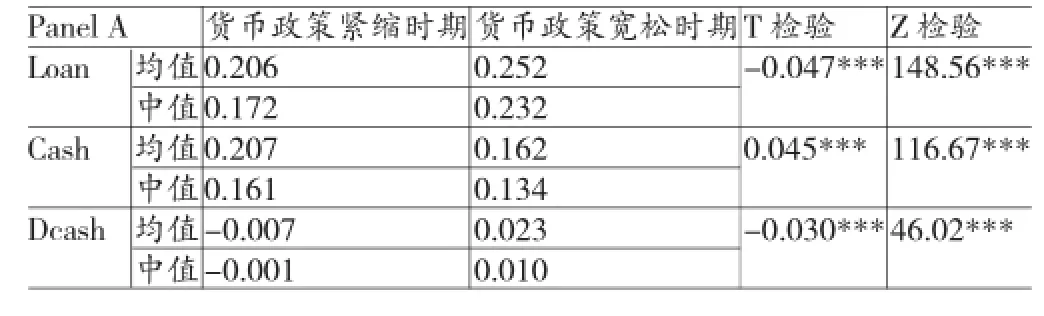

表3是按货币政策分组比较的结果。结果显示,货币紧缩时期企业获得的信贷资金(均值0.206、中值0.172)远小于货币宽松时期(均值0.252、中值0.232),但企业会在期初储备更多的现金以弥补信贷额度的下降。货币政策紧缩时期,现金持有变化量的均值为-0.007,而货币宽松时期均值0.023,即货币紧缩时期,企业可能会通过减少现金持有来平滑投资。

表3 按货币政策分组比较的描述性统计

表4是按货币政策和产权性质分组比较的结果。货币宽松时期,民营企业获得的信贷资金(均值0.254、中值0.235)与国有企业(均值0.251、中值0.231)相比并没有显著差异,现金持有变化量也不存在显著差异。但在货币紧缩时期,民营企业获得的信贷额度(均值0.192、中值0.154)远小于国有企业(均值0.221、中值0.195),但民营企业期初现金持有水平会远高于国有企业。在货币紧缩时期,民营企业面临严重的信贷企业;而在货币宽松时期,民营企业并不存在信贷歧视。在货币紧缩时期,民营企业会持有更多的现金,且现金持有变化量为负(均值-0.002、中值-0.008)显著小于国有企业(均值0.017、中值0.007),表明货币紧缩时期民营企业很可能通过降低现金来支持公司投资。

表4 按货币政策、产权性质分组比较的描述性统计

表5是按货币政策和成长性分组比较的结果,从表5可以看出,货币宽松时期,高成长性企业和低成长性企业所获得的信贷资金以及期初持有的现金并不存在明显差异。但货币紧缩时期,高成长性企业获得的信贷资金远低于低成长性企业,而现金持有水平远高于低成长性企业,说明货币紧缩时期,高成长性企业的信贷额度会显著下降,此时,高成长型企业可能会改变现金持有水平来平滑投资支出。

表5 按货币政策、成长性分组比较的描述性统计

(二)回归分析

(1)货币政策与现金持有投资平滑作用。由于本文模型中含有滞后一期公司投资支出是典型的动态面板模型,可能存在内生性等问题,为了克服内生性和个体异质性,本文运用System-GMM来对动态模型进行估计。表6是货币政策与现金持有投资平滑作用的回归结果,模型1是全样本回归,结果显示前一期投资对当期投资显著正相关,表明企业投资具有持续性,当期投资会受前一期投资的影响。且前一期投资的平方项系数显著为负,表明我国企业投资支出确实存在高昂的调整成本。ΔCash项为-0.048,在1%水平显著为负,说明企业会使用所持有的现金来平滑投资支出。模型2、模型3按货币政策分组并检验,表6显示货币紧缩时期,ΔCash在1%水平显著为负;而货币政策宽松时期,ΔCash项并不显著。表明现金持有平滑公司投资的作用仅存在于货币紧缩时期,对比在货币政策宽松时期,企业融资约束较小,现金来平滑公司投资冬动机不强。模型4、模型5将模型2样本按融资约束分组检验,结果表明货币紧缩时期,企业面临的融资约束越严重,现金持有的投资平滑作用越显著。支持假设1。

表6 货币政策与现金持有投资平滑作用

(2)货币政策、信贷歧视与现金持有投资平滑作用。表7是货币政策、信贷歧视与现金持有投资平滑作用的回归结果,模型1加入产权性质与ΔCash的交叉项,交叉项系数在1%水平上显著为负,即现金持有平滑投资的作用在国有企业与民营企业之间存在显著差异。模型2、模型3分别按货币政策进行分组回归,发现国有企业与民营企业之间的这种差异仅存在于货币紧缩时期。模型4、模型5将货币紧缩组按融资约束分组,表格显示货币紧缩时期,企业融资约束越严重,国有企业与民营企业之间的差异越显著。以上结果表明,货币紧缩时期民营企业面临严重信贷歧视,在融资受到约束时会更多依赖持有的现金来保持投资的持续稳定,以避免投资中断引起的高昂调整成本;相反地,由于政策干预和预算软约束,使得国有企业更容易获得银行融资,对依靠持有的现金来维持投资稳定的需求不高。因此,货币紧缩时期,现金持有平滑公司投资的作用在国有企业与民营企业之间存在显著差异,且融资约束越严重,差异越明显。支持假设2。

表7 货币政策、信贷歧视与现金持有投资平滑作用

(3)货币政策、成长性与现金持有投资平滑作用。表8是货币政策、成长性与现金持有投资平滑作用的回归结果,模型1-4的回归结果显示:货币紧缩时期,高成长性企业ΔCash项在1%水平上显著为负,而在低成长性企业中不显著;而货币宽松时期,无论是高成长性企业还是低成长性企业ΔCash系数均不显著。表明货币紧缩时期,由于高成长性企业获得的信贷资金大幅下降而投资机会较多,为避免高昂的调整成本、错失优秀投资机会,企业会通过减少现金持有水平来保持投资的持续稳定。模型5-8是对模型1样本按产权性质和融资约束进行分组检验,结果显示货币紧缩时期,与成长性较高的国有企业相比,成长性较高的民营企业由于面临信贷歧视和较多投资机会,因此会利用所持有现金来平滑公司投资;且高成长性企业面临的融资约束越严重,利用现金持有平滑公司投资的动机越强。验证假设3。

表8 货币政策、成长性与现金持有投资平滑作用

五、结论与建议

本文研究发现:货币紧缩时期,企业会利用所持有的现金来平滑投资,从而保证企业投资的持续稳定,且在融资约束企业中更加显著;现金持有平滑投资的作用在国有企业与民营企业之间存在显著差异,但仅存在于货币紧缩时期,且融资约束越严重,两者差异越显著;成长性较高的民营企业和融资约束企业,使用现金平滑投资的动机会更强。本文提出以下建议:一方面,货币紧缩时期,民营企业面临严重的信贷歧视,且投资机会较多的高成长性企业获得的信贷资金反而更少。此时,民营企业和高成长性企业应关注政府和央行发布的货币政策调控信号,提前储备更多的现金来抵御货币政策的冲击,从而避免投资波动;另一方面,政府应进一步深化银行制度改革,改善企业融资环境,促使银行信贷资金配置更多服从于经济效率。

[1]叶康涛、祝继高:《货币紧缩与信贷资源配置》,《管理世界》2009年第10期。

[2]盛朝辉:《中国货币政策传导渠道效应分析:1994—2004》,《金融研究》2006年第7期。

[3]祝继高、陆正飞:《货币政策、企业成长与现金持有水平变化》,《管理世界》2009年第3期。

[4]靳庆鲁、孔祥、侯青川:《货币政策、民营企业投资效率与公司期权价值》,《经济研究》2012年第5期。

(编辑 彭文喜)

猜你喜欢

清华金融评论(2022年4期)2022-04-13

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

视野(2018年16期)2018-08-23

商周刊(2017年23期)2017-11-24

小学阅读指南·低年级版(2017年1期)2017-03-13

人生十六七(2015年6期)2015-02-28

计算机辅助工程(2012年5期)2012-11-21