董事会秘书与上市公司信息披露

2016-09-05 10:05罗俊琦

国际商务财会 2016年5期

罗俊琦

【摘要】近年来,国内外学者主要围绕董事会、监事会和审计部门与信息披露质量的关系展开研究,成果甚丰。但很少有学者研究董事会秘书特征与信息披露违规的关系,董事会秘书哪些特征会对信息披露违规造成影响值得研究。本文运用实证方法分析发现:在我国,董事会秘书的年龄已开始步入年轻化,受教育的程度较高,存在有些董事会秘书由公司高管兼任的现象。董事会秘书的持股会使得公司的信息披露质量高,减少信息披露违规可能性。董事会秘书的薪酬越高,董事会秘书的责任心和进取心更大,公司的信息披露质量越高,违规可能性越小。董事会秘书的兼任情况、教育水平和年龄的影响虽然符合预期,但不显著。反映了我国董事会秘书的差异化还不够明显,职位定义还不够细化,有关制度仍需完善。

【关键词】董事会秘书特征信息披露质量违规披露

【中图分类号】F276

一、引言

在2015年全国证券期货监管工作会议讲话中肖钢主席强调,以投资者需求为导向,完善信息披露制度①。国务院提出的有关资本市场改革发展的系列文件中明确提出增强信息披露的有效性和针对性。深圳交易所早在2008年修订并出台了信息披露管理办法②,近几年又将信息披露分行业修订指引。乃至2006年新《公司法》的提出,在法律层面上着重强调了董事会秘书。这一系列措施对信息披露质量低下的现状有所改善,但是没有完全杜绝信息披露违规的案件。

在2006年修订《公司法》之前,并没有关于董事会秘书职位定位的规定。直到新《公司法》修订后确定了董事会秘书高管地位和相应的职责,对这一职位进行了肯定才陆续有学者逐渐投入到董事会秘书与信息披露的相关研究上。然而到目前为止,国内学者虽然已经开展了一些这方面的研究,其中有代表性的成果有《董事会秘书与信息披露质量》(周开国等,2011),主要研究的是董秘是否能提高上市公司的信息披露质量,但将其细化的研究并不多。笔者认为,有必要基于违规监管的角度研究董事会秘书的特征与信息披露质量的关系,从不同的视角全方位的分析董事会秘书特征与上市公司信息披露违规的关系。本文希望通过研究董事会秘书的特征与上市公司信息披露违规的关系,发现董事会秘书拥有哪些特征时能减少信息披露违规操作,为公司在董事会秘书的选择上提供参考标准。

二、理论分析

上市公司信息披露是公司向股东和投资者真实、公正、全面、及时的提供各类临时报告和定期报告,让投资者和社会公众全面的了解公司的财务状况和动态。投资者根据所获取的信息做出投资决策,与信息披露相关的有如下两种理论:

(一)信息不对称理论

信息不对称理论是指各行各业的投资者对获取信息数量的多少和质量的高低是有差异的。一般获取信息相对全面的投资者,能够产生更好的投资决策,而信息的获取质量不高或者获取比较少的投资者,容易造成不恰当的投资决策。信息不对称理论让投资者们意识到多获取信息是一种资源,会对投资者更有利。利用这一理论研究信息披露的学者就是研究信息披露质量是否真的会影响决策者所作出的决策。刘亚莉、王新、魏倩(2013)通过实证研究得出信息披露质量确能影响捐赠者对慈善组织的捐赠。

(二)委托代理理论

委托代理在公司治理中即股东与董事会、企业的所有者与经理人之间的委托代理关系问题。由于很多代理人③更加在意自己所获得的利益,也许会提供虚假信息,从而造成委托者的损失④。学者对此进行了信息质量披露的另一类的分析即信息披露质量和其他因素之间的实证关系。张晓岚,沈豪杰,杨默(2012)以熵模型为计量基础,得出信息披露质量与经营业绩正相关的结论。Jinbae Kim(2005)发现上市公司所处行业和组织形式不同会对信息披露产生影响。国内外学者的主要的研究方向是股权所有者、治理层特征等方面与信息披露质量的关系。

三、研究设计

本文的研究设计是基于董事会秘书作为负责信息披露事务的高层管理人员身份,将董事会秘书的特征进行细分,分析哪些董事会秘书会对信息披露造成显著影响。

(一)研究假设

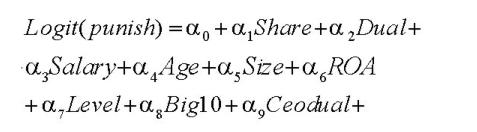

影响上市公司信息披露的董事会秘书特征主要包括董事会秘书薪酬、持股情况、是否兼任职务、教育水平和年龄等几个方面。董事会秘书的薪酬是指董事会秘书一年的收入总额。通过对从国泰安上市公司治理结构数据库获取的2007~2013年样本公司董事会秘书薪酬这一特征数据进行整理可以看出,违规公司的平均薪酬要比上市公司董事会秘书薪酬均值低。本文认为董事会秘书的薪酬会对信息披露违规产生负面作用,因此提出假设1:

假设1:董事会秘书薪酬水平与信息披露违规负相关

董事会秘书是否持有所在上市公司股票也可能影响信息披露违规。唐大鹏等(2014)发现董事会秘书持股并没有像学者普遍认为的一样,董事会秘书持股会丧失独立性,从而导致信息披露质量低和信息披露违规。反而,通过研究得出董事会秘书持股的公司信息披露相对要更高一些。因为董事会秘书持股之后,公司股价的高低对于董事会秘书的利益是有一定影响的。高的信息披露质量会增加投资者,为企业带来好的声誉,从而股价会上涨。因此提出假设2:

假设2:董事会秘书持有公司股份与信息披露违规负相关

董事会秘书是否兼职是指董事会秘书是否还担任其他高管职位如董事长、总经理等。Dechow. et al(1996)中得出结论高管兼职比例越高,越容易导致财务报告信息披露违规。高强等(2008)通过实证分析得出只有上市公司副总经理同时担任董事会秘书时才可能会提高信息披露质量,其他情况董秘兼任情况与信息披露质量无显著关系。因此提出假设3:

假设3:董事会秘书兼任其他高管职务与信息披露违规正相关

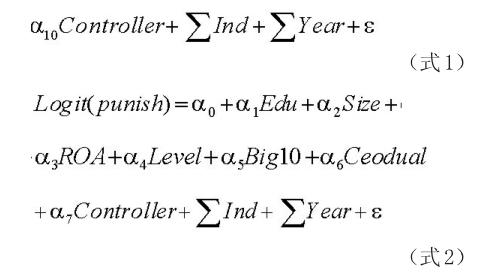

董事会秘书的教育水平是指董事会秘书受教育的程度,从第九届“新财富金牌董秘”⑤的简历可以看出,获得这个称号的董秘中大部分都拥有较高的教育水平,且其所在公司的信息披露违规次数很少,多数几乎没有违规。按照人们一般的观念,高的教育会提升人们的素质,相对教育程度较低的人办事能力也相对要高一些。因此提出假设4:

假设4:董事会秘书的教育水平与信息披露违规负相关

董事会秘书的年龄在一定程度上反映着董事会秘书的任职时间。年龄越大任职时间越久,对业务的熟悉程度越深,对行业的相关情况更加了解,更容易抱侥幸心理钻信息披露的评判标准的漏洞。因此,上市公司董事会秘书年龄相对较大的会导致信息披露违规次数增多。提出假设5:

假设5:董事会秘书的年龄与信息披露违规正相关

(二)研究样本与数据来源

本文研究的样本是从2007~2013年的A股上市公司。本文上市公司违规数据来自国泰安数据库中违规处理数据库中的上市公司违规数据。被解释变量信息披露违规采用人工通过Excel分年度和上市公司代码进行统计。解释变量和控制变量来自国泰安数据库,控制变量中部分公司治理结构数据来自色诺芬数据库。在数据初期,运用了Excel进行了筛选和整理。通过整理的数据对解释变量和被解释变量分别进行了描述性统计,还进行了Logistic回归分析检验。在实证分析过程中使用STATA 11.2统计分析软件。为了使结果更加的准确,本文对相关研究变量进行处理时运用了Winsorize(1%)的方法⑥。

(三)模型建立与变量定义

1.模型建立

由于信息披露违规为违规和不违规,被解释变量可以看作二分变量,信息披露违规的影响因素与之有着非线性关系。由于受教育水平的很多数据缺失,放在回归模型式1中样本量会受到很大的影响。因此单独设置一个模型式2对其进行相关分析,模型建立为:

2.变量介绍

由于是从违规角度进行实证研究,本文选取了国泰安数据库中违规处理数据库中的上市公司违规数据,将上市公司分为信息披露违规和信息披露不违规。本文在做实证研究时分别将信息披露违规赋值1,将信息披露不违规赋值为0。本文对变量的设置见表1。

四、实证检验分析

(一)描述性统计

1.信息披露违规案件数量描述性统计分析

对于被解释变量,本文运用事件法⑦。通过对新《公司法》颁布后的2007~2013年国泰安数据库中违规处理数据库中的上市公司违规案件的统计分析得出,上市公司违规案件在新《公司法》颁布后仍在逐年增加,而且仍有部分公司在第一次违规之后还在进行违规。可见,对于要提高信息披露质量、减少上市公司信息披露违规这一问题,仍然要找出其真正内因,本文以上市公司本身内部的治理结构中董事会秘书特征作为切入点进行深入研究。

2.解释变量和控制变量的描述性统计分析

对解释变量和控制变量进行描述性统计分析,结果见表2。从表中可以看出董事会秘书的年龄,最大的达到了69岁,最小的只有24岁,平均年龄42岁,说明我们国家的董事会秘书年龄普遍偏大,因为董事会秘书一般都由比较有经验的人员担任。样本公司中显示董事会秘书的薪酬最高有180万,结合兼任情况和董事会秘书兼职CEO的指标看,62%的存在兼职的董事会秘书中就有17.1%的董事会秘书兼职了CEO,最高的薪酬很有可能是董事长兼任的董事会秘书一职一共的劳动所得。最低的董事会秘书薪酬为0,说明我国董事会秘书薪酬存在很大的差异。对于董事会秘书持股,28.5%的董事会秘书都持有所在公司的股票,拥有所在公司股份的董秘还是占了一部分的比例。对于受教育背景,从均值可以看出我国的董事会秘书受教育程度接近一半教育水平属于研究生以上,素质相对较高。

对控制变量的描述性统计可以看出,由于上市公司的规模相差会很大,统计的总资产数量会很大,因此将公司规模按总资产取对数,得到的结果滑动的范围在12.526~22.335之间,均值为15.315。ROA最高有0.247,最低有-0.257,说明有些公司的盈利不佳,都为负值。财务杠杆的最大值为1.608,最小值为0.041,说明部分企业的财务风险较高。审计事务所的选择上均值为0.432,说明接近半数的企业选择了国内排名前十的事务所进行审计工资。Controller平均值为0.483,说明接近一半即48.3%的样本公司为国有控股企业。

(二)相关性分析

为了让后面的回归分析结果更加具有说服力,需要对相关变量的相关关系进行检验。本文选择pearson简单相关系数来度量变量间的相关关系。表3是相关关系分析结果,可以看出被解释变量信息披露违规与持股、董事会秘书年龄、董事会秘书薪酬有显著负相关关系,和兼任情况呈正相关,验证了假设1、2、3、5。

(三)多元回归分析

从表4的模型式1和模型式2的回归结果可以看出,薪酬在1%的水平上与信息披露违规显著负相关,说明董事会秘书薪酬越高,信息披露违规次数越少。这是因为高薪使得董事会秘书不需要靠信息披露违规来获得非法收入,原假设1得到了支持。董事会秘书持有股票的系数为负且在5%的水平上显著,董事会秘书持股越多,其所在上市公司的违规概率越小。因此验证了假设2,即持股情况与信息披露违规负相关。董秘兼任情况和董事会秘书的年龄与上市公司违规次数正相关,董事会秘书教育水平与上市公司违规次数负相关,符合预期但是都不显著。说明董事会秘书兼任、年龄和教育水平对董事会秘书违规影响并不显著。Size的回归系数为负,且在1%的水平上显著,表明公司规模和信息披露违规呈负相关关系。Level的回归系数为正,且在1%的水平上显著,表明杠杆系数和信息披露违规呈正相关关系。Big10的回归系数为负,且在5%的水平上显著,表明杠杆系数和信息披露违规呈负相关关系。ROA、CeoDual、Controller和信息披露违规关系都不显著。

对所有理论假设一同检验的结果主要表明,董事会秘书的持有公司股份、工资薪酬越高,信息披露违规概率越低。董事会秘书持有公司股份助于降低信息披露违规可能性。这可能是因为,董事会秘书持有所在上市公司的股票,低的信息披露质量会造成股票价值下跌。为了自身利益,董秘会选择高的信息披露质量。而董事会秘书工作的积极性与他的薪酬的高低成正相关,这就意味着薪酬越高,董秘越勤奋负责且自我约束能力更强,使其所在公司信息披露违规次数越少。

(四)稳定性检验

为了检验回归结果的稳健性,本文用持股比例(percent)代替了是否持股这一指标,将控制变量ROA替换成ROE,国内十大会计师事务所替换成国内四大会计师事务所。替换后的结果与替换前的结果基本一致,显著性水平没有太大差别。只是在替换前ROA与信息披露违规处理不显著,但替换后的ROE与信息披露违规处理在1%的水平上显著。但主要研究结果没有变化,总体上是稳健的。

结语

本文则从信息披露违规视角,通过回归分析得出了如下结论:董事会秘书的特征对上市披露信息违规有一定的影响。总体而言,董事会秘书持股和董事会秘书的薪酬与信息披露违规显著负相关。董事会秘书是否兼任、教育水平的高低和年龄的大小对信息披露质量违规影响并不明显。这说明董事会秘书在信息披露工作上的个人特征差异性并没有很好的发挥,公司在招聘董事会秘书时,选拔标准上还有待提升,董事会秘书制度仍然只有大致的框架,不够细化。

长期以来董事会秘书对于提高信息披露质量的作用常常被人们忽视,但其对公司的发展起着不可忽视的作用。鉴于上述问题,本文认为可以从以下三点提高上市公司信息披露质量和完善董事会秘书的职能:(1)目前我国上市公司应该从增加董事会秘书的持股比例和提高董事会秘书薪酬两个方面来减少上市公司信息披露违规。(2)对于董事会秘书,参考新财富网每年评选的金牌董秘,可以建立董事会秘书的相关档案,为上市公司提供一种选择聘用董事会秘书的有效机制。(3)与信息披露质量有关的监管部门应该通过总结影响上市公司信息披露质量的因素和披露过程中存在的不足,来细化并完善相关制度和规定,从而减少上市公司信息披露违规,比如董事会秘书的特征等。本文的不足之处在于对控制变量的选取上不够全面,对于控股性质只是简单的划分为是否为国有控股,对审计师的属性简单的分为国内十大和国内四大。另外,影响信息披露违规的因素还有很多,董事会秘书特征只是其中之一。希望以后的学者在研究董事会秘书与信息披露违规上能选取更多的影响因素作为变量进行研究,为我国董事会秘书制度的完善和信息披露质量的提高提供更多的建议。

主要参考文献:

[1]刘亚莉,王新,魏倩.慈善组织财务信息披露质量的影响因素与后果研究.会计研究,2013(1):76-83.

[2]杨海燕,韦德洪,孙健.机构投资者持股能提高上市公司会计信息质量吗?——兼论不同类型机构投资者的差异.会计研究,2012(09):16-23.

[3]杨玉凤,王火欣,曹琼.内部控制信息披露质量与代理成本相关性研究:基于沪市2007年上市公司的经验数据.审计研究,2010(1):82-88.

[4]周开国,李涛,张燕.董事会秘书与信息披露质量.金融研究,2011(7):167-181.

[5]张振新,杜光文,王振山.监事会、董事会特征与信息披露质量.财经问题研究,2011(10):60-67.

[6]Kim Jinbae. Accounting Transparency of Korean Firms: Measurement and Determinant Analysis. The journal of American Academy of Business, 2005(3): 222-229.

猜你喜欢

廉政瞭望·下半月(2022年4期)2022-05-12

证券市场红周刊(2021年30期)2021-08-02

董事会(2017年4期)2017-04-26

意林(2017年2期)2017-02-06

方圆(2015年2期)2015-09-10

共产党人(2014年10期)2014-06-09

数码世界(2009年3期)2009-04-26

小小说月刊(2007年4期)2007-05-14