民间资本的投资偏好及风险治理——基于温州的案例

2016-09-01 00:57叶茜茜

中国流通经济 2016年3期

叶 茜 茜

(1.温州职业技术学院财会系,浙江温州325035;2.浙江省社科重点研究基地温州人经济研究中心,浙江温州325035)

民间资本的投资偏好及风险治理——基于温州的案例

叶茜茜1、2

(1.温州职业技术学院财会系,浙江温州325035;2.浙江省社科重点研究基地温州人经济研究中心,浙江温州325035)

摘要:民间资本的投资行为在不同市场环境下有不同的偏好,但这种投资偏好会呈现出一定的群体特征。当前温州民间资本投资偏好的形态主要包括进取型投资偏好、抱团投资偏好、高杠杆投资偏好和跨区域投资偏好。民间资本投资偏好内含的正面因子能够促进民营经济发展壮大,但其内含的负面因子会诱导民间资本进入投机性领域催生资产泡沫、导致产业结构代际锁定、加剧信用链的脆弱性,甚至诱发区域金融风波。因此,在遵循民间资本投资偏好的基础上引导民间资本推动经济转型升级,就要彻底打破制度障碍,优化区域金融生态环境,以多层次资本市场夯实产业转型升级基础,创新民间资本管理公司业务,建设金融特色小镇,引导民间资本回归聚集。

关键词:民间资本;投资偏好;产业结构;风险治理

一、引言

民间资本是中国特有的概念,还没有统一、权威的定义。民间资本一般是指除国有资本以外的所有资本(不含国外资本),本文所界定的民间资本包括民营企业的流动资产和家庭的金融资产。[1]根据温州市金融办测算,截至2015年6月温州民间资本规模近5 700亿元,比2010年底增加近900亿元,年均增长3.9%。①

温州充裕的民间资本创造了曾经受世人瞩目的温州民营经济奇迹,但是当前温州正面临着“两多两难”②困境和实体经济空心化问题。产生这些问题的原因,一方面是固有的劳动密集型制造业逐渐失去了吸收和吸附资本的能力;另一方面是民间资本逐利本性导向不仅令其丧失了创业的动能,而且引发了温州民间金融风波。

偏好是微观经济学价值理论的概念,是潜藏在人们内心的一种情感和倾向,它形成的原因包括示范效应、天生偏好和突发事件等。投资偏好是指投资者在特定的市场环境、资源禀赋和文化传统背景下形成的投资行为倾向,即在投资过程中表现出的主观倾向或者态度趋向,这种主观倾向决定了民间资本的运作方式、投向和结构。民间资本投资行为在不同市场环境下有不同的偏好,但这种投资偏好会呈现出一定的群体特征。民间资本投资偏好是一把双刃剑,其内含的正面因子能够促进民营企业和社会经济发展,但其内含的负面因子会导致民间资本供求关系存在明显的“期限错配、结构错位”现象,特别是当经济增速回落、流动性趋紧时,民间资本投资偏好蕴含的风险就会集中暴露,从而诱发金融风险和金融风波。

学术界对民间资本的研究,大多集中于公共投资与民间投资的关系[2-3]及民间资本的经济增长效应[4-6]的分析。近几年,民间资本风险事件频发,引发了学术界和政府部门对于民间资本的风险及其治理的探讨。杜佐松[7]认为温州民间资本风险的形成是民营经济发展模式、企业自身运营和政府调控的共同责任;辜胜阻[8]认为是投资性产业结构加剧了民间资本风险;李富有[9]认为民间资本风险源于经济的周期性波动、金融主体的有限理性和民间金融市场监管不足等因素。对策研究方面倾向于通过外部因素来引导民间资本:放宽民间投资的准入领域;[10]培育地方法人金融机构;[11]民间资本代理圈的声誉机制与道德风险都需要顶层设计;[12]构建“四位一体”的民间资本供求风险防范机制,健全民间投资的服务体系。[13]随着金融支持经济结构调整和转型升级的政策措施的推进,民间资本偏好进入金融服务和基础设施等领域,引发了我国学者关于上述领域进入机制和存在问题的热议。[14]

综上,目前学界均是从不同领域来研究民间投资,通过外部因素来引导民间资本,而较少从民间资本所有者需求角度来把握民间资本的投资机制,对民间资本的投资偏好及其运行风险缺乏深入研究。如果背离民间资本内在投资偏好的客观规律,相关的制度安排和政府决策就缺乏可行性与可操作性。因此本文以温州为案例解剖和探究民间资本投资偏好,揭示投资偏好内在风险特质,并提出治理对策,以期合理化引导民间资本投资,助推经济转型发展。

二、民间资本投资偏好的形态及其形成:温州案例

温州民间资本的产生与发展是中国民间资本发展历程的缩影,虽然温州民间资本投资的规模、领域、结构和运作方式在不同时期有着不同的状态,但在特定的历史环境、特定的资源禀赋和特定的文化传统背景下,温州民间资本投资偏好呈现出一定的群体特征。

(一)进取型投资偏好

温州民间资本的核心竞争力并不在于其雄厚的资金,而在于其“敢为人先”的创新进取精神。温州由于地理环境的限制导致其可利用的资源非常少,一直以来,土地、水、能源和人才等主要生产要素都很匮乏。但联系温州模式的发展和温州地域文化的形成,③会发现温州人吃苦耐劳、敢于冒险、务实进取,具有很强的商业创造技能,温州民间资本充满了进取、创富精神和盈利动机。这种进取型投资偏好与市场经济发展初期的内在需要相吻合,是温州模式得以兴起的推动力。正是因为这种进取型投资偏好,温州民间资本即便在资源匮乏时代依然能白手起家。温州平阳县水头镇和瓯海区郭溪镇的皮革生产业是在没有畜牧业做基础的情况下发展起来的;温州苍南县龙港镇和宜山镇的纺织业是在没有棉花生产的情况下发展起来的;温州瑞安市塘下镇的汽摩配产业也是在当地没有汽车摩托车制造业的情况下发展起来的。温州民间资本对商机有着独到的嗅觉,善于发现市场空白,敢于冒险抢占先机。在改革开放的大潮中,温州出现了中国第一批个体工商户、第一批私营企业、第一批专业市场,温州民间资本投资成立了中国第一家股份合作制企业、第一家民营包机公司,投资建设第一座中国农民城、第一条中外合资的地方铁路,这些都无不体现出温州民间资本“敢为人先”的进取精神。

另外,民间资本进取型的投资偏好还表现在善于捕捉市场与政策空间。温州民间资本独有的灵活性,反映了其对各式各样的投资环境的适应性和对国家政策的高度灵敏性。20世纪末我国开始进行住房改革,2001年温州民间资本就转战上海、杭州等地开辟了购房团之先河,接着又看准了国家西部大开发、建设国际旅游岛等政策对于重庆、海南等地区的影响力,在房价处于低点的时候就果断买进,在一定时间内都收获了高额回报。温州民间资本对国家的政策十分敏感,在房地产市场上滚打了十几年,自己摸索出了判断调与涨的土方法,总结出“调涨不调跌”等调控规律,在政策调控下仍显得游刃有余。④

由此可见,温州民间资本的进取型投资偏好是有政策导向性的,民间资本也习惯于在各种各样的政策环境中找寻盈利机会。长期以来,温州民间资本参与金融领域的积极性从未减弱。随着金融综合改革试验区的设立,民间资本开始加速挺进金融产业。温州民商银行建立、温州银行增资扩股、农村合作金融机构股份制改革等都成为民资进入金融领域的良机。截至2015年6月末,温州民间资本已经进入金融领域的资金规模合计超过420亿元,其中,进入银行业的资金达到278.44亿元,占66.1%。⑤近两年,随着互联网金融的迅猛发展,线上P2P和配资等成为温州民间资本汇聚的新阵地。截至2015年6月末,温州市共备案民间融资信息服务企业124家,其中线上P2P平台36家,28家经营正常的P2P网贷平台2013年以来在温州地区已经累计撮合融资262.69亿元,超过温州市民间借贷累计登记备案量的总和。⑥

(二)抱团投资偏好

温州人的自组织能力很强,抱团投资是温州民间资本最典型的运作模式。民间资本虽然是分散的,但通过抱团投资机制能够围绕利润、商机迅速积聚起来。抱团投资偏好源于温州社会强烈的宗族意识和家族文化,以亲缘、地缘为中心的人际关系网络成为抱团投资活动最根本的信用基础。民间资本抱团投资偏好在整合资源和降低信息成本方面有着天然的优势,能够形成一种紧密的分工协作、互助互利关系,以创造与分享合作成果,这种现象就是“抱团取利”。[15]这种独特的资金运作模式,使温州民间资本投资在市场化改革初期形成较强的规模效应,并且具有很高的投资效率,曾经催生了中国最活跃的民间资本和最发达的民营经济。

民间资本的这种偏好主要表现为产业资本抱团投资偏好,就是形成了具有区域特色的产业集群。在改革开放初期,温州人选择的是“小商品、小生意、小作坊”的生产形态,由于进入门槛低,投资成功的生意会引起周围人竞相模仿,进而抱团投资,越来越多的小作坊便沿着“一人带一户、一户带一村、一村带一镇”的路径繁衍,最终形成了电器、服装、皮鞋、包装印刷、金属制品、塑料制品、通用设备等产业集群。产业集聚具有显著的区块特征,以乐清柳市的低压电器企业集群为例,正泰集团、德力西集团、天正集团、人民电器集团、长城电器集团都集中在这一区域,其他大大小小的低压电器企业更是数不胜数,形成了集原材料生产、组装加工、销售为一体的产业链。这种社会化分工和专业化协作的产业体系,在技术、资金、品牌的集聚方面更具优势。

随着传统制造业利润率逐步降低,温州民间资本抱团投资偏好更多地表现为金融资本抱团偏好即各种投机行为,形成温州“炒房团”“炒煤团”“炒棉团”“炒油团”“炒银团”等等,扎堆投资于房地产、能源、原材料、农产品、贵金属等市场。投资者凭着对市场敏锐的嗅觉果断出手,将资金大规模集中投向上述领域,当把价格推升到一定高度时,又抱团撤离,快进快出,以期获得高回报。

(三)高杠杆投资偏好

温州经济具有高杠杆率的特点,特别是民间资本高杠杆运作之风盛行。民间资本的高杠杆投资偏好根源于民营企业治理结构和民营企业家的决策模式。民营企业主权力高度集中,决策高度自由,往往凭经验和直感决策。市场初期这种决策模式效率很高,但面对复杂信息和模糊信息的时候,企业家的决策能力与市场环境不匹配,决策纠错机制和风险防控机制缺失,往往导致投资决策失败。[16]而且温州民间资本的发展壮大时期正是中国宏观经济处于高速扩张阶段,宏观经济长期繁荣背景下形成的企业成功定律是:“投资规模越大,增长速度越快,盈利能力越强”。这种既定的成功模式加剧了民间资本所有者的过度自信,在信贷顺周期性推动下,他们往往采取激进投资策略,凭经验和直觉盲目决策,其结果表现为外延性规模扩张和高杠杆投资偏好。

首先,银行信贷顺周期助长了民间资本的高杠杆投资偏好。2008年,在大规模财政投资措施的刺激下,银行贷款营销力度加大,纷纷提高授信额度,特别是通过企业互保发放的保证贷款增加较多,均助长了中小企业的高负债扩张。中国人民银行温州中心支行报告显示,从2006年至2011年,温州年均贷款增长率为24.40%,高于浙江(20.94%)和全国(18.98%),其中2009年温州全部贷款增长率高达33.98%;2009年至2014年温州银行业贷款余额占GDP的比重平均值为183.54%,高于浙江(171.38%)和全国均值(129.3%),特别是2011年和2012年,温州银行业两年贷款增量达1 500亿元,贷款占GDP的比重高达190.85%和192.13%。⑦一方面是融资环境宽松;另一方面是在产业转型升级政策的推动下,温州一些具有一定规模的中小企业开始谋求转型,纷纷将投资重点转向利润率高、资金需求庞大的新型制造业或房地产业,如庄吉集团(以服装生产为主)投资造船业,信泰集团(以眼镜生产为主)投资光伏行业,乐清三旗集团(以电缆生产为主)巨资打造葡萄产业链,还有一些民间资金投向矿产、地产、证券等资金密集型的非主业领域。这些企业的多元化投资资金主要来源于银行信贷和民间借贷。根据温州统计年鉴数据计算,2010年和2011年温州规模以上企业平均企业资产负债率在60%以上,高于浙江和全国,部分企业资产负债率甚至高达700%到1 000%,比如立人集团、信泰集团、海鹤药业。[17]

其次,活跃的温州民间借贷市场为民营企业高负债扩张提供了空间。温州民间金融活动历来活跃,民间金融等影子银行信贷同样具有顺周期效应。温州市金融办的调查报告显示,2011年民间借贷中介活跃程度达到高潮,全市共有担保公司、投资公司各类民间金融市场主体1 900多家,抽样调查的民间借贷资金市场规模估计约1 100亿元。2011年下半年温州老板“跑路”的企业往往都涉及大量的民间借贷。以信泰集团为例,为了实现产业转型目标,该集团从2008年开始不断借入民间资金来投资光伏产业,先后投资组建了温州中硅科技有限公司、浙江中硅新能源股份有限公司、浙江赛力科技股份有限公司等多家光伏企业。在2011年跑路事件之后的资产清算结果显示,债权人申报的债权共计42.9亿元,最终经法院确认债权24.5亿元(含担保债权等),银行贷款和民间债务各占一半。[18]而作为信泰集团主打产业的眼镜产业,2010年产值只有2.7亿元,2011年1—8月仅1.2亿元。可见,信泰集团投资光伏行业时过分依赖外部资金,处于过度融资状态。

(四)跨区域投资偏好

温州地少人多,资源贫乏,因而在改革开放初期,大批温州人陆续涌向全国乃至世界各地谋生,形成200多万的在外创业大军。他们走南闯北,四海为家,凭借吃苦耐劳的精神和人格化的社会交易网络,在全国各地和世界各地求生存、谋发展。温州民间资本跟随几百万在海内外闯荡的温州人流动,从白山黑水到南国海滨,从繁华都市到穷乡僻壤,从山西、内蒙的煤炭投资到四川、贵州的水电投资,从上海、江苏的教育投资到新疆的棉田、油田投资,到处都有温州民间资本活跃的身影。目前还有将近60万温州人移民到131个国家和地区,在那里经商创业,甚至10万温州人制造了巴黎和纽约的“温州现象”。可以说,温州民间资本跨区域投资使得温州经济演变成了温州人经济,这种资本转移不但可以为资本流入地区带来稀缺的资本,更为重要的是带来温州人的创业精神和价值观念,进而促进当地的经济增长。

温州地方政府无为而治的做法曾经是温州模式得以发展的重要支撑力,而当下要素价格大幅度上扬、经济持续低迷、产业升级陷入困境,投资环境不尽如人意,导致本地企业大量外迁,温州民间资本外流现象日益严重。奥康集团等制鞋企业在重庆打造“中国西部鞋都”;45家塑料编织企业在重庆兴建塑料编织产业园;20余家合成革企业及其上下游配套企业集体搬往丽水;灯具企业集体南迁广东古镇;温州锁业群体转移到江西上饶;家具龙头企业外迁上海、东莞;多家知名服装企业陆续在上海、杭州等地设立新的总部;五金机械、标准件、不锈钢管件、无纺布、制革等优势产业,也陆续开始或完成向周边省市或者中西部地区集体迁移。据统计,近十年温州本地现有工业企业和整体外迁企业对外累计投资额超过1 000亿元,相当于温州本地限额以上工业性投资的50%;外迁企业年工业产值达到3 000多亿元,接近温州市全社会工业总产值的一半。另外,2006年至2013年,温州贷款余额与GDP的比值远高于全国平均水平,这恰恰证明温州资本在大量外流,而且趋势不可逆。

三、不同形态民间资本投资偏好的风险

温州民间资本投资偏好内含的敢为人先、吃苦耐劳的企业家精神在市场经济早期为温州民营经济发展立下了汗马功劳。然而,随着市场交易规模的不断扩张、产品更新换代和产业结构转型升级压力的逐渐增大,温州民间资本的先发优势和先天优势开始削弱,民间资本投资偏好蕴含的“负面因子”的抑制作用逐渐显现。例如,民间资本进取型偏好蕴含的冒险精神在原始资本积累阶段能够使投资者获得较大的财富效应,但在经济下行和实业发展受困时期,民间资本的冒险精神如果主要体现为高杠杆投资偏好,反而提高了民间资本投资失败的概率。

(一)进取型投资偏好诱导民间资本进入投机性领域催生资产泡沫

民间资本的进取型投资偏好特质在市场早期效度更高,在市场竞争进入体系化、规范化的新阶段,进取型投资偏好蕴含的强烈投机性和高度逐利性会诱导民间资本进入投机性领域催生资产泡沫。当传统行业进入微利时代,民间资本必然追求房产、矿产、股票、期货等高收益高风险的投资领域。在信贷顺周期推动下,超预期的大量资本涌入投机领域,从而扰乱市场秩序,催生资产泡沫,破坏金融生态平衡。温州民间资本经常大量、快速地集中收购一个地区的某种资源,身份由“开发者”变成“掠夺者”,不仅直接推高当地资源价格,而且容易激化温州资本与当地资本的矛盾。以温州炒房团为例,从2000年开始,温州人大量在上海、北京、杭州、苏州、宁波、厦门、三亚等地置业,所到之处,房价一路狂飙。特别是2009年和2010年,温州与北京、上海、杭州等国内一二线城市房价不断攀升(如图1所示),在财富效应刺激下,投资者疯狂炒作进一步刺激了资产泡沫膨胀。

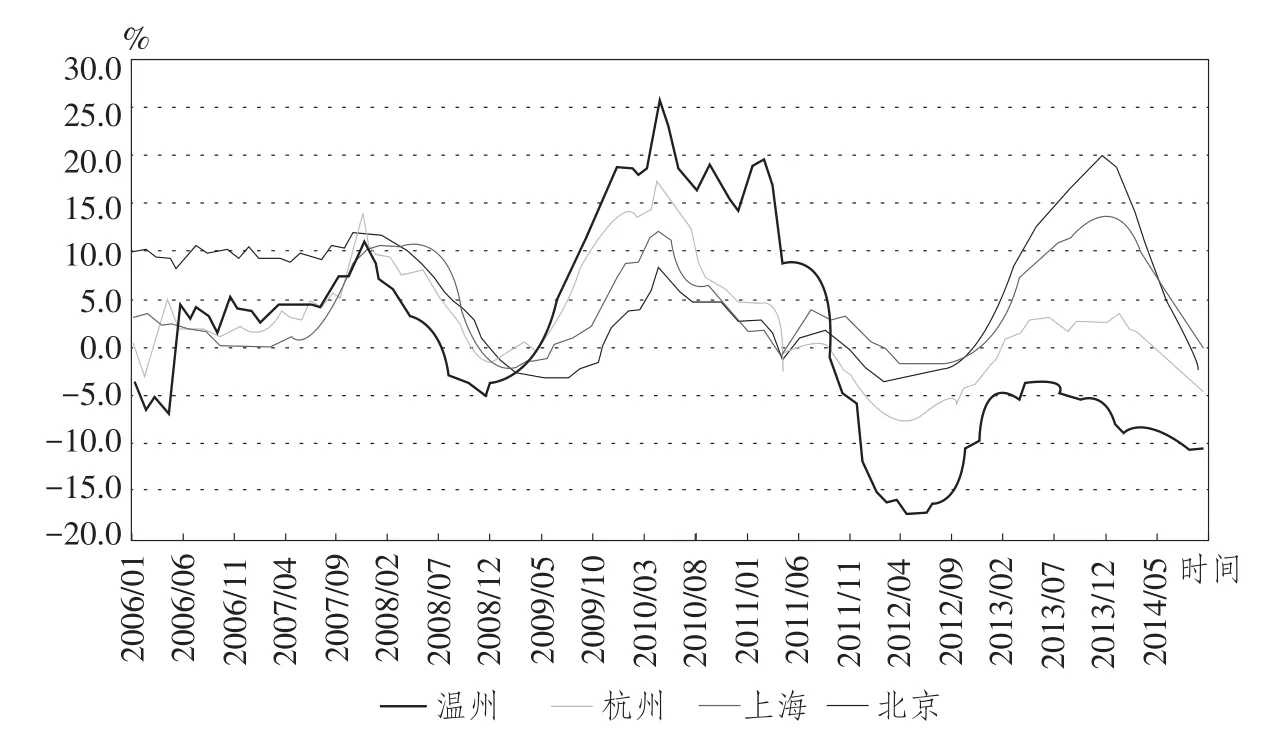

图1 温州与其他地区二手住宅价格变动幅度

民间资本进取型投资偏好面临的最大风险就是政策性风险,特别是投资领域的行业特性使其极易受到宏观经济运行波动的影响,一旦经济进入下行阶段,民间资本进入投机领域的风险就会迅速暴露。在国家对于矿产、地产行业进行宏观调控期间,没有及时撤离的民间资本多有巨额损失。据相关行业商会统计,近年来温州民间资本在省外矿产投资损失近200亿元。而投资房地产的民间资本缩水更加严重,受2010年以来国家房地产调控政策持续影响,房价资产泡沫破灭,温州本地房价更是领跌全国(参见图1)。据测算,高峰时期温州民间资本投资房地产达到3 800亿元左右(含温州本地)。根据同一区域房价的前后比较,缩水幅度约为30%,则该部分民间资本缩水约1 140亿元。⑧

(二)抱团投资偏好对人格化交易方式的路径依赖导致产业结构代际锁定

民间资本抱团投资偏好在资源整合与降低信息成本方面有着天然的优势,在市场化改革的初期形成了强大的“抱团”优势与规模效应,为温州中小微民营企业的发展创造了条件。但抱团投资偏好一个显而易见的特点是基于人际网络的扩展,也就是沿着熟业熟人投资,形成了较为封闭的商帮和商圈文化,而区域经济壁垒明显,外来资本难以融入。[19]这种人格化交易方式的路径依赖不仅会导致产业结构代际锁定,而且在社会信用体系不健全的背景下,抱团投资极易演变成非法集资。

抱团投资偏好使得温州民间资本能以较低的成本进入传统劳动密集型行业,温州经济一直以来主要依靠企业集群方式获得低成本竞争优势,低成本竞争策略使温州企业在技术创新方面投入不足。抱团投资偏好也制约了产业转型升级,转型即意味着新的社会分工体系和市场网络,将可能承担更大的机会成本及经营风险,容易导致产业结构代际锁定。在形成一定规模与知名度的产业集群中,一些企业不思进取、盲目跟风,企业之间产品功能相似,导致恶性竞争等问题,加剧锁定“低小散”的产业结构特征,影响企业集群的更新换代。抱团投资偏好采用风险共担、集资入股的资金运作模式,这对参与者特别是资金募集者的道德信用要求非常高,而在当前社会信用普遍下降的背景下,抱团投资极易演变成非法集资,进而引发民间金融纠纷。

(三)高杠杆投资偏好和期限错配决定了信用链的脆弱性

经济繁荣期,一些中小企业为了弥补规模扩张和多元化投资的资金缺口,除了大量银行贷款外,不惜高利向民间借贷,导致企业陷入高负债陷阱,加剧了企业流动性风险集聚。高杠杆投资偏好蕴含的冒险精神和高度逐利性诱导民间资本投向房地产、矿产、造船、光伏等高风险行业,导致“投资热钱化”和“产业空心化”,一些企业甚至已沦为融资平台,从而加剧了信用链的脆弱性。2011年下半年以来,温州企业跑路风波就是由于高杠杆投资偏好造成的过度融资导致资金链断裂。

首先,高杠杆投资偏好内含的高风险溢价助长了信用链的脆弱性。一方面,企业在高速扩张的资金压力下普遍有高负债偏好,对利率不敏感;另一方面,商业银行通过提高贷款利率来覆盖风险成本,双方供需特质匹配,因此在温州借贷风波爆发的2011年,商业银行对企业贷款利率上浮30%~50%的情况很普遍,上浮100%的也比较多。另外在企业杠杆率高企的背景下,再通过民间借贷加杠杆的风险更大,风险溢价更高,2011年温州民间借贷综合利率始终维持在24%以上的高位,从而埋下金融风险隐患。

其次,信贷资金期限错配决定了信用链的脆弱性。温州中小企业“短贷长用”的期限错配现象十分普遍。据温州市金融办统计,近十年温州银行业的短期贷款比例平均值为75%,2010年至2013年温州市场上的短期贷款占比接近80%,远远高于全国52%的平均值。银行的短期贷款供给满足不了企业的中长期借款需求,特别是那些正在进行多元化投资扩张的企业。银行贷款的“短贷长用”不仅蕴藏着巨大的流动性风险,也为民间融资中介的“过桥贷款”提供了市场空间。温州市金融办的调研报告显示,2012年下半年,有75.6%的小微企业需要通过民间资金转贷。转贷资金期限更短,趋利性更强,进一步加剧了信用链的脆弱性。当流动性趋紧时,一批高杠杆、高成本扩张企业资金链断裂,民间借贷逾期违约案件高发,各地非法集资吸储、民间借贷纠纷等案件大幅增加。据温州法院数据显示,2012年民间借贷案件高达19 446件,结案标的197.64亿元,分别上升61.46% 和266.9%,而2012年法院受理涉金融类民商案件就达6 458件,结案标的高达140.58亿余元,是2011年同期的7.12倍。这些均标志着以民间借贷为主的温州民间资本风险进入了集中暴露期。

再次,从金融技术层面来看,高杠杆投资偏好为担保链风险爆发埋下隐患。由于中小企业缺乏抵押品,为了分担个体违约风险,温州银行业大量发放互保联保贷款,其中一家企业的资金链断裂,资金链风险就会演化为担保链风险,导致银行不良贷款不断攀升。温州一些企业担保链非常庞大和复杂。以信泰集团为例,其担保链第一圈涉及企业19家,金额5亿多元;第二圈涉及企业115家,担保金额34亿多元;到了第四圈,涉及企业多达411家,金额超过72亿元;整个担保链上的企业数量达到730家,金额超过了150亿元。[20]

(四)跨区域投资偏好导致民间资本外溢影响产业结构优化

基于产业转移的民间资本跨区域投资偏好,有助于促进我国区域经济的协调发展,促进要素市场的完善,但无助于温州本地的产业结构优化。跨区域投资偏好导致的企业外迁和民间资本集中外流,尤其是龙头企业的外迁还会对整个产业链产生影响,造成产业集群的整体衰落,直接影响区域经济增长速度和产业结构升级,导致最近几年温州经济增长的速度在浙江省的排名不断下降甚至垫底。

近年来在实体经济收益率和虚拟经济投资收益率相差较大的情况下,民间资本外流的同时,留在温州本地的实业资本也无暇顾及产业结构的优化调整。受资本利润诱惑,产业资本不能守住实业,转而投向金融、房产、矿产等高风险高收益行业。产业资本“脱实向虚”,不仅助推经济泡沫,加大投资风险隐患,并且加剧了温州“产业空心化”,从而进一步引发企业外迁、资本外溢的浪潮。

特别值得关注的是,部分跨区域投资企业将温州作为融资平台,域内贷款域外投资,导致温州辖区内贷款资金投放量大但地方实体经济依然“融资难”,导致温州经济空心化。并且该部分资金投资失败的风险几乎都留在了温州,这也是近几年温州银行机构不良资产持续快速上升的重要原因。

四、民间资本投资偏好的风险治理

民间资本投资偏好是一把双刃剑,其内含的正面因子能够创造民营经济的发展奇迹,但其内含的负面因子会导致民间资本风险的集中暴露,从而诱发金融风险和金融危机。因此在遵循民间资本投资偏好的基础上,坚持改革创新理念,从观念、政策、金融、管理和服务等各个方面加强对民间资本投资的引导,充分激发民间资本的活力,创造全新的经济增长点。

(一)彻底打破制度障碍,优化区域金融生态环境

温州民间资本投资未能得到进一步发展,既有政策、制度等体制的约束,也有市场环境瞬息万变、经济政策等不协调因素及金融机构和企业自身素质的制约。当务之急是要清除民间资本发展的制度障碍,真正在制度层面赋予民间资本以合法的地位,也就是要确定“禁区”、缩小“盲区”、开放“特区”,给民间资本充分而明确的空间。同时,还要制定公平、合理的准入和退出机制,消除民间资本投资顾虑,营造公平、合理的市场环境,促进市场化竞争,切实保护民间投资的合法权益,真正将雄厚的民间资本优势转化为经济转型发展的推动力。另外急需建立一整套与区域社会经济结构相匹配的现代征信体系,推动建立信用信息共享平台,加强金融知识宣传教育,提高投资者风险意识。

(二)创新民间资本管理公司业务,打造专业管理团队

民间资本管理公司作为探索民间资本规范化投资的创新模式,设立目的是为了促进民间投资的规范化和专业化运作,引导民间资本投向实体经济,防范地下融资形成的风险集聚。稳定的赢利模式是民间资本管理公司可持续发展的根本。民间资本管理公司以资本金、股东额外投资资金以及私募资金作为主要资金来源,主要资金运用是债权投资和项目投资。当前民间资本管理公司除开展项目投资、定向集合资金等业务之外,还应积极向股权投资探索转型,积极开展外延服务,打造专业管理团队,做民间资金管理的专业机构。可以试水与证券公司合作开展投资业务、融资顾问服务、财富管理业务等,丰富公司业务,还可以探索与小额贷款公司的业务合作,发挥民间资本管理公司融通功能,解决当前小贷公司融资难题。

(三)以多层次资本市场夯实产业转型升级基础

建设多层次、广覆盖的资本市场,推进企业股改、上市重组,引导企业到“新三板”等各类场外交易市场挂牌融资。发挥好本地股权、产权、金融资产等各类要素交易市场的作用,推动各类股权(产权)交易中心、金融资产交易平台、中小企业金融服务中心、民间财富管理中心等发展壮大。创新市政建设项目融资方式,利用政府和社会资本合作(PPP)方式引导社会资本参与基础设施建设和高新企业发展。同时,加快建立现代企业制度,优化企业产权结构,综合各类融资工具,夯实实体经济发展基础。

(四)以金融特色小镇建设引导民间资本回归聚集

特色小镇是以新理念、新机制、新载体推进产业集聚、产业创新和产业升级。2015年第一批浙江省省级金融特色小镇有37个,包括杭州上城玉皇山南基金小镇、宁波梅山海洋金融小镇、嘉兴南湖基金小镇、金华义乌丝路金融小镇等。特别是杭州上城玉皇山南基金小镇目前已集聚了各类基金机构160家,总管理资产规模超过500亿元。目前温州已经在规划和建设温州万国(财富)小镇、瓯海汇富小镇、南麂基金岛(小镇)等市级金融特色小镇,通过建设这些现代金融服务业集聚示范区,推动金融、文化、旅游、商业等多产业融合、集聚、创新和升级,并以点带面,促进经济创新特色发展,提高资金运作效率和区域经济发展水平。

注释:

①受局部民间借贷风波影响,近几年温州民间资本不仅增量萎缩,而且有相当程度的减值。详细参见温州金融办2015年8月27日第315期专报。

②温州的“两多两难”主要指中小企业多但融资难、民间资本多但投资难。

③温州地域文化由家族文化、海洋文化、农业文化和儒家文化(永嘉学派和刘基思想)相互交织而成,提倡勤劳、勇敢、功利、重商,但也蕴含着投机、狭隘和封闭。

④据我们了解,大部分的民间资本进入房地产时机较早,中间虽然有几次起落,但总体来说还是盈利的。这部分民间资本与市场紧密对接,对风险的自我消化吸收能力较强。

⑤、⑥、⑦、⑧资料来源于温州市金融办2015年8月内部调研报告。

参考文献:

[1]浙江省统计局.浙江统计年鉴[M].北京:中国统计出版社,2004:77.

[2]RAMAJO J,MORQUEZ M,HEWINGS G.Does regional public capital crowd out regional private capital?a multirre⁃gional analysis for the spanish regions[J].Estadística es⁃pañola,2013,55:33-54.

[3]T SINGH.Does public capital crowd-out or crowd-in pri -vate capital in india?[J].Journal of economic policy re⁃form,2012,15(2):1-25.

[4]苑德宇.民间资本参与是否增进了中国城市基础设施绩效[J].统计研究,2013(2):23-31.

[5]易晓文.民间资本的集聚对区域经济增长的影响——基于温州的实际经验[J].江西社会科学,2010(12):76-80.

[6]中国人民银行福州中心支行课题组.民间投资与经济发展相关性研究[J].金融研究,2006(10):134-146.

[7]杜佐松.温州民间资本风险的根源和可控性评析[J].财经界(学术版),2012(2):33-37.

[8]辜胜阻.谨防实体经济“空心化”[J].中国人大,2014(8):33.

[9]李富有,周新辉.民间资本规范化发展的路径选择[J].探索与争鸣,2015(1):64-67.

[10]张雪春,徐忠,秦朵.民间借贷利率与民间资本的出路:温州案例[J].金融研究,2013(3):1-14.

[11]周松山.温州民间资金规模、特征、流向的实证分析及引导建议[J].上海金融,2010(8):85-88.

[12]中国人民银行滨州市中心支行.民间资本代理圈的声誉机制与道德风险——吴英个案[J].金融发展评论,2012(11):140-146.

[13]刘希章,李富有.我国民间资本供求失衡问题研究[J].上海经济研究,2015(7):3-18.

[14]卢亚娟,孟德锋.民间资本进入农村金融服务业的目标权衡——基于小额贷款公司的实证研究[J].金融研究,2012(3):68-80.

[15]刘明远.熟人社会、抱团取利与中国民间金融的稳定性发展[J].学术研究,2011(6):79-89.

[16]杨轶清.金融危机以来浙江民企倒闭的原因和对策[N].中国经济时报,2014-09-03(A11).

[17]齐晓彤,等.温州“硬着陆”真相调查[N].香港商报,2015 -06-16(T1-T8).

[18]缪眎眎,瓯文.实现债权有了“时间表”[N].温州日报,2013-06-27(07).

[19]郑勇军,叶志鹏,陈宇峰.关系型治理与温州金融危机的再考察[J].经济社会体制比较,2015(2):77-87.

[20]高翔.浙江担保链困局求解[N].上海证券报,2013-11-19 (04).

责任编辑:林英泽

中图分类号:F832.48

文献标识码:A

文章编号:1007-8266(2016)03-0108-08

收稿日期:2015-12-25

基金项目:浙江省哲学社会科学规划项目“基于温州产业转型战略的民间资本投资偏好研究”(12YD46YB)、温州金融研究院全国招标项目“温州民间资本投资偏好研究:基于实体经济空心化与转型升级战略视角”(ZB12108)、温州市哲学社会科学规划课题“民间资本投资偏好、脆弱性与治理机制研究:基于温州的实证”(14WSK073)

作者简介:叶茜茜(1978—),女,浙江省温州市人,温州职业技术学院副教授,浙江省社科重点研究基地温州人经济研究中心兼职研究员,西北大学博士生,主要研究方向为民间资本投资。

A Study on Private Capital Investment Preference and Risk Governance Based on the Case of Wenzhou

YE Xi-xi1,2

(1.Wenzhou Vocational&Technical College,Wenzhou,Zhejiang325035,China;2.Wenzhouneses Economic Research Institute,Wenzhou,Zhejiang325035,China)

Abstract:The investment behavior of private capital demonstrates different preferences in different context of market;and the investment preferences will demonstrate certain characteristic of group.Nowadays,there are many kinds of preferences including aggressive,holding together,high leverage and cross-region ones.The positive side of investment preference can help accelerate private economy,while the negative side will induce private capital to produce asset bubbles in speculative areas,cause“lock in”of industrial structure,increase vulnerability of credit chain,and even induce regional economic crisis.So,to lead the transformation and upgrade of private capital in the context of investment preferences of private capital,we should fundamentally remove the institutional barriers,optimize regional financial eco-environment,lay the solid foundation for the industrial transformation and upgrade with the help of multi-layer capital market,make innovation in the business of private capital management company,build up towns taking finance as the characteristic,and lead the return and gathering of private capital.

Key words:private capital;investment preference;industrial structure;risk governance

猜你喜欢

客联(2022年4期)2022-07-06

大众投资指南(2021年35期)2021-02-16

——《技术进步、产业结构变动与劳动就业》简评

山东社会科学(2019年8期)2019-09-05

消费导刊(2018年10期)2018-08-20

西部金融(2016年8期)2016-12-19

商(2016年34期)2016-11-24

大经贸(2016年9期)2016-11-16

商(2016年28期)2016-10-27

科学与财富(2016年28期)2016-10-14

中国市场(2016年16期)2016-05-16