董事会治理对公司绩效影响的实证性分析

——以中国金融业上市公司为例

2016-08-31 10:01谢园园

中国乡镇企业会计 2016年4期

谢园园

董事会治理对公司绩效影响的实证性分析

——以中国金融业上市公司为例

谢园园

摘要:长久以来董事会治理被认为是影响公司绩效的关键因素,本文以2015年在中国上市的33家金融业公司的年报数据为样本,利用SPSS19.0对金融业公司治理与公司绩效的影响因素进行了实证性分析,结果表明:董事会独立性与公司绩效呈正相关关系;董事会规模以及会议次数与公司绩效呈负相关关系,本文在以上实证分析结果的基础上,提出了金融业公司治理的一些建议,希望以此促进金融业上市公司绩效的提高。

关键词:董事会;公司绩效;实证分析

一、引言

公司治理这一问题自20世纪70年代以来便成为金融领域最为关注的研究热点课题之一。相较于美国等发达国家,对我国公司治理结构的研究起步较晚。对董事会治理的研究更是少之又少,本文以2015年金融业上市公司的年报数据作为研究样本,主要使用SPSS统计分析软件,通过实证性分析,探寻金融业上市公司董事会治理与公司绩效之间的关系,总结其在董事会治理中存在的共性问题并提出改善其效果的建设性意见。

二、文献综述

1.董事会规模与公司绩效

作为公司治理结构的关键组成元素之一的董事会,它在公司治理机制中作用能否正常发挥,是公司治理能否较好地发挥其作用的至关重要的保障和关键课题。Jensen(1993)的研究结果认为,如果董事会人数多于7-8个人时,伴随着董事会人数的增加,带来的是董事会容易被高级管理层操控,不能极大地发挥其在公司治理中的作用——改善公司经营绩效;Yermack(1996)的研究表明,当董事会规模从6个人增加到12个人的时候,董事会规模的扩张所带来的公司绩效的损失与董事会规模从12个人增加到24个人的时候的所带来的损失基本相同,即当董事会从较小的规模向中型的规模转变时,所带来的公司经营绩效的损失达到最大,因此得出结论董事会规模与公司绩效呈负相关关系。从上述文献不难看出,大量的文献的研究结果都偏向于认为董事会规模和公司绩效存在一定的相关关系,并且他们都认为并不是董事会规模越大,公司绩效越好。

2.董事会独立性与公司绩效

董事会独立性大小是董事会在公司治理中积极作用能否有效发挥的基础,大量的国内外文献研究对董事会独立性对公司经营绩效的影响进行了探讨。然而,无论是从理论性分析的角度还是从实证性分析的角度,对于董事会独立性与公司经营业绩的关系至今尚未得出统一的结论。Jensen and Fama(1983)的委托-代理理论认为,独立董事会秉持着更高的客观性对公司治理更能有效的履行其监督职能,这一职能的有效实施会减少公司的代理成本,提高公司经营绩效。白重恩(2005)的实证性分析也得出董事会独立性与公司经营绩效呈显著正相关关系的结论;然而,Black和Bhagat(2001)通过对美国上市公司的研究发现,董事会独立性对公司绩效并无显著的正向影响。

3.董事会会议次数与公司绩效

Vafeas(1999)通过对1990年至1994年期间350家企业的年报数据的实证性分析,得出结论:发挥主要的监督作用的董事会会议的次数与公司经营业绩呈正相关关系,但在公司绩效降低时,董事会年度会议次数的增加并不会改善公司的业绩;而在董事会会议次数异常增加后,公司的绩效会得到显著地改善。

三、假设的提出

以上述国内外文献的研究结果为基础,在现如今公司监督机制、信息披露制度日益完善的大环境下,结合中国金融业上市公司的特点,提出以下假设:

假设1:董事会规模与公司绩效存在负相关关系;

假设2:董事会独立性与公司绩效存在正相关关系;

假设3:董事会会议次数与公司的绩效存在正相关关系。

四、变量的选取及模型设计

(一)研究思路

本文选取2015年在中国上市的33家金融业公司做为研究样本来研究公司治理与公司绩效的关系,主要以2015年年报获取每股收益(EPS)、独立董事比例等指标建立模型,利用SPSS 19.0软件和office软件Excel对衡量金融业上市公司治理与公司绩效的的数据进行了整理和实证性分析。

(二)数据来源

本文研究样本33家金融业上市公司包括12家银行,14家证券公司,3家保险公司,4家其他类金融业公司,数据主要来源于搜索巨潮资讯网和国泰安CSMAR数据库。

(三)变量的选择

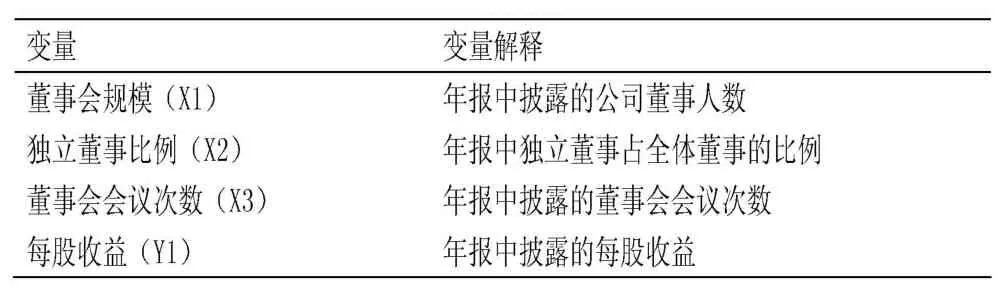

根据研究内容及目的,本文选取如下变量(见表1):些本不必要召开的会议,因为这反而会对公司绩效产生不利影响。但并不是说董事会会议次数越少越好,只是说董事会会议应当每次的召开都有其价值。

表3 相关性分析表

表1 变量定义表

(四)模型设计

跟据以上对研究变量的定义,本文构建多元回归模型如下:

Y1=β0+β1X1+β2X2+β3X3+ε

式中β表示常数项和自变量系数,ε表示随机误差项。

五、实证分析

(一)描述性统计分析

利用office软件excel对33家金融业上市公司的年报数据进行简单的描述性统计分析,描述性统计结果如下(见表2)。

表2 描述性统计分析表

通过描述性统计可以得出以下结论:在董事会结构方面,我国金融业上市公司独立董事的比例基本都占全体董事的1/3左右,各样本之间董事会会议次数相差也不大,这一结果反映了我国董事会监管制度还是比较严格,此外大量研究表明董事会最优规模为7-12人,而我国金融业上市公司的董事会规模的平均值为16.18,这一统计结果表明我国金融业上市公司董事会规模总体偏大。

(二)相关性分析

利用spss软件对本文所涉及的公司治理变量与公司绩效进行相关性分析,得到以下分析结果(见表3):

由表3的相关性分析结果可知:

(1)在董事会治理方面,董事会会议次数与公司的绩效(Y3)在5%的显著水平下呈负相关关系,因此拒绝原假设。现如今对上市公司信息的披露要求越来越严格,故会出现有些公司为了凑够次数而浪费时间举行一

(2)董事会独立性与公司绩效在5%的显著水平下呈正相关关系;独立董事固然对公司治理及高级管理人员的监督会更有效,但因为部分独立董事并非是真正意义上上的独立,而是两职合一的产物,所以他们对公司绩效的正向影响并不是极其显著。

(3)董事会规模与公司绩效在5%的显著水平下呈负相关关系;大多数金融业上市公司的董事会人数都超过了最佳董事规模12-14人,故本文样本的董事会规模未对公司绩效产生正向影响。

六、结论及建议

本文通过对我国金融业上市公司董事会治理与绩效的研究可以得出如下结论:

我国金融业上市公司的董事会规模略偏大,董事会召开次数偏多,独立董事独立性较好;为改善我国金融业上市公司的董事会治理效果,进一步提高公司的经营绩效,本人提出以下建议:

董事会决策实行集体化。董事会应该以一个整体的名义对各种决策进行落实和行动。董事长只是是作为董事会的召集者,只有在获得授权且在授权范围内的情况下,才能单独行使董事会所赋予其的职权,而且董事长与总经理两职应该分开设立。或者在董事长与总经理职务两职合一设立的时候,外部董事要再另外选择一位“首席董事”以增强董事会的独立性。内部董事主要搞运营,外部董事主要负责监督工作。董事长与总经理原则上分设两人,有利于实现权力的有效制衡,进而改善公司治理水平,提高公司绩效。

参考文献:

[1]Demsetz H.The structure of ownership and the theory of the firm[J].Journal of Law and Economics,1983(26):375-390.

[2]Fama E F.Agency problems and the theory of the firm[J]. Journal of Political Economy,1980,84(2):288-307.

[3]白重恩,刘俏,陆洲等.中国上市公司治理结构的实证研究[J].经济研究,2005(2):81-91.

作者单位:(中南财经政法大学)

猜你喜欢

中国机械工程(2022年22期)2022-11-25

中国机械工程(2022年21期)2022-11-21

中国机械工程(2022年18期)2022-10-08

中国机械工程(2022年9期)2022-05-17

财经科学(2016年10期)2016-12-19

商场现代化(2016年26期)2016-11-21

中国市场(2016年38期)2016-11-15

经营者(2016年12期)2016-10-21

商业会计(2016年15期)2016-10-21

经营者(2016年12期)2016-10-21