应对跨境无形资产交易避税问题研究

2016-08-31 03:13广东省广州市番禺区国税局课题组

国际税收 2016年1期

广东省广州市番禺区国税局课题组

应对跨境无形资产交易避税问题研究

广东省广州市番禺区国税局课题组

内容提要:随着经济全球化的不断深入,世界各国贸易往来日益频繁,无形资产交易已取代传统商品交易成为避税新趋势,企业跨境无形资产交易的税收管理亟待加强。本文结合税基侵蚀和利润转移(BEPS)行动计划以及广州市国家税务局近年来相关无形资产的反避税案例,就如何有效应对跨境无形资产交易避税提出思考。

无形资产 反避税 BEPS

无形资产是指在商业活动中可被拥有或控制的,且在类似环境下,独立企业之间会就其使用或转移支付费用的非实物资产或金融资产。①OECD .Discussion Draft on Transfer Pricing Aspects of Intangible Assets.2010.P.40.随着国际贸易中新型避税手段不断出现,在传统商品交易避税空间日渐萎缩的情况下,利用无形资产跨境交易转移利润成为避税新趋势。

一、跨境无形资产交易避税的主要方式

(一)无形资产的类别

无形资产可分为营销性无形资产和贸易型无形资产②OECD .Guidance on Transfer Pricing Aspects of Intangibles,OECD/G20 Base Erosion and Profit Shifting Project,OECD Publishing,Paris.2014.C.1.:前者包括商标、商号和品牌、商誉、客户名单、分销渠道、政府特许权利等;后者包括专利权、专有技术和商业秘密等。

(二)通过无形资产交易实现避税的方式

无形资产交易实现避税的方式主要有两种:一种是无形资产所有权转让,通常以确定的价格进行一次性交易,交易价格与其实际价值的差异形成避税空间;另一种是无形资产使用权让渡和依附商品、劳务交易的无形资产交易,通过“计提费用=基数×比例”的公式确定使用方向持有方支付的费用,按年度或按次计提,关联交易方往往通过模糊计提对象范围,扩大基数和提高比例等途径,使支付金额偏离独立交易价格,具体包括以下几种形式:

1.交易价格偏离实际价值。商品价格围绕商品价值上下浮动是自由市场交易的基本规律。在无形资产转移避税案例中,交易价格偏离实际价值的情况,常常发生在无形资产所有权转让过程中,其中以滥用商誉进行避税最为常见。商誉表现为企业长期以来建立的品牌知名度、消费者认知度等。独立企业之间为转让运营业务的部分或全部资产所支付的部分或全部补偿中,高于或低于交易资产账面价值的部分就是商誉。以G集团企业内部并购为例,其深圳公司因并购了广州公司成衣生产线,随同并购业务转移的客户关系、销售渠道、优秀员工和生产经验等商誉价值,使其在极短的时间内跳过了新企业需经历的开拓阶段,直接进入了稳定发展阶段并获得利润,但商誉却未体现在广州公司收取的交易价格中。

2.模糊使用费的计提对象范围。无形资产转移避税往往将未真正受益于无形资产的对象也纳入计提范围。以日本某知名家电生产商S集团为例,在对该集团空调压缩机生产公司进行转让定价调查中发现,S集团以使用其品牌的压缩机将提升商品价值为由,按照下游空调企业销售收入的一定比例收取商标使用费。对非关联企业来说,在空调中使用S品牌压缩机能够带动销量,商标附加价值得以体现,对其收取商标费合理;但对于关联企业来说,消费者往往默认S品牌空调指定使用S品牌压缩机,商标受益关系不明显,因此作为商标费计提对象不合理。

3.扩大使用费的计提基数。在无形资产使用权让渡和依附商品、劳务交易的无形资产交易中,关联交易双方通过将与无形资产无关的收入或成本纳入计提基数实现避税。例如国内某汽车制造商在发动机生产中使用了国外关联方专有技术,应只将发动机成本作为基数,而其却把未使用专有技术的仪表盘、车轮等成本也纳入了计提基数范围。

4.提高使用费的计提比例。无形资产关联交易方计提的比例不合理,除了表现为明显高于独立交易水平外,还普遍体现在无形资产使用方未能分享无形资产增值部分利润。例如香港某知名休闲服装品牌持有者B公司在进入内地市场后,内地关联服装零售商通过聘请明星代言等形式不断扩大品牌知名度,而商标实现增值部分并未以降低费率或其他形式得以抵扣或返还,造成增值部分利润分成明显不公平。

二、应对跨境无形资产转让避税问题的挑战和机遇

(一)应对挑战

2008年金融危机之后,各国财政压力剧增而导致国际间税源竞争日趋激烈,欧美等主要资本输出国开始要求其母公司提高向海外公司分摊费用的比例,并通过多种利润转移形式提高集团母公司的利润集约化程度,此举为包括我国在内的资本输入国在防止税基侵蚀和利润转移方面带来严峻的挑战,跨境无形资产转让避税问题尤为突出∶

1.无形资产具有价值贡献难以量化的特点。受控交易各方在无形资产开发、提升、维护和保护等各阶段行使职能和承担风险,难以从法定权利或合同安排中得到清晰准确的信息。一方面,多数合同条款,仅从无形资产所有权的角度明确“所有者”和“使用者”角色,更侧重强调 “所有者”对利润的绝对占有,以及“使用者”对使用费的绝对承担,却极少提及 “使用者”对维护和提升无形资产价值的责任条款,忽视其相对付出;另一方面,无形资产本身具有价值分割不确定的特点,各方承担费用的比例并不能真实反映对无形资产的价值贡献,在以风险职能为基础的价值分割法中缺乏定量因素。

2.无形资产供求关系特点突出。我国正处在经济高速发展时期,与新兴市场国家一样,对于通过输入先进生产工艺、管理经验和文化品牌等无形资产类生产要素,推动经济结构转型升级的需求相当迫切。作为世界第二大经济体,我国境内企业受让境外关联企业无形资产所有权和支付使用权费用的业务频繁发生,对外支付费用占企业利润比例较高,费用支出与利益流入不匹配。

3.我国无形资产法律法规和会计方法仍存在薄弱环节。我国尚未制定针对无形资产转让的专门性法律法规,尽管《特别纳税调整实施办法(试行)》(国税发[2009]2号)对无形资产的定义进行了扩展,将客户名单、营销渠道、商业秘密等纳入无形资产的范围,但由于法律的完善和修改具有滞后性,反避税人员在面对日新月异的避税手段时仍显捉襟见肘。另外,我国在资产评估技术、利润分割方法和独立交易价格确认等方面仍存在较多薄弱环节,不利于反避税工作发挥主动优势。

(二)抓住机遇

2013年,经济合作与发展组织(OECD)在20国集团(G20)财长会议上提出了《应对税基侵蚀和利润转移》报告,并启动了BEPS行动计划,其实施对于我国税务机关应对跨境无形资产转让避税具有重要的参考和指导作用,其中较为突出的有利因素包括:

1.在BEPS第8项行动计划中,对无形资产采取更宽泛定义。这有利于避免某些无形资产被排除在定义范围之外,并强调“并不是所有无形资产在任何情况下都需要在货物或服务的支付价款以外再单独获得补偿,也不是所有无形资产在任何情况下都能带来额外收益”,①OECD/G20 Base Erosion And Profit Shifting Project. Guidance on Transfer Pricing Documentation And Country-by-country Reporting. Action 8:2014 Deliverable. A.1.为转让定价分析工作争取了主动优势。

2.在BEPS第13项行动计划中,对跨国集团全球转让定价业务的信息披露提出更高要求。该计划明确了对纳税人提供转让定价资料的具体要求,包括由分国信息披露表、核心资料和本地资料共同组成的转让定价文档,要求纳税人阐述一致的转让定价立场,并能为税务机关进行转让定价风险评估提供有用信息。②OECD/G20 Base Erosion And Profit Shifting Project. Guidance on Transfer Pricing Documentation And Country-by-country Reporting. Action 13:2014 Deliverable.A.1.税务机关能够通过转让定价文档准确掌握跨国集团各分支机构无形资产转让定价信息,以及全球同行业无形资产独立交易价格水准,对突破无形资产利润分割和独立交易价格难题有重要意义,为破解境外机构财务信息壁垒带来了难得的契机。

三、应对跨境无形资产转让避税问题的建议

(一)加强相关领域立法,丰富无形资产反避税管理的工作依据

1.完善无形资产的定义。在法律上,无形资产的定义不应拘泥于种类,而要从其是否被拥有或控制,是否用于商业活动,是否可独立转让等方面进行规定,为反避税人员应对新型无形资产避税形式预留充足的执法空间。

2.规范特许权使用费的税前列支和补偿返还。在法律层面明确对境外不承担功能风险,或只承担简单风险的“空壳公司”支付的费用不允许税前列支;境内企业对无形资产价值的维护和增值的贡献,应要求特许权所有人给予补偿或返还。

3.增加无形资产避税处罚条款。参照发达国家做法,对避税行为除了加收利息外,还应加收滞纳金和处以罚款,提高通过跨境无形资产转让避税的法律成本。

(二)建立多方合作机制,拓宽无形资产独立交易价格信息来源

1.建立多方合作及信息共享制度,与外贸、工商、海关、商检、银行等部门及时交换企业并购或转让情报,以及对外支付特许权使用费等信息。

2.积极争取国际税收话语权,主动参与BEPS行动计划、《多边税收征管公约》及《自动情报交换统一新标准》等国际反避税规则的制定,积极协助解决反避税工作中信息不对称问题,改变发展中国家在国际税收权益规则制定中的弱势地位。

3.加大专业型数据库建设投入。一方面在购买BVD公司数据库和美国标准普尔数据库的基础上,购买专门的无形资产数据库,拓宽数据采集渠道;另一方面不断尝试整合所得税汇算清缴数据库、进出口退税数据库、国家统计局信息库、互联网信息和其他特色数据库,扩大信息资料的来源,增大可比信息的选择范围和优化空间,增强可比性。

(三)搭建风险量化模型,以功能风险分析为依据提高利润分割法的合理性

在反避税分析方法中,“利润分割法”以各方功能风险作为参考对整体利润进行划分,十分切合OECD原则及我国税法的要求。广州市国家税务局于2006年在全国率先使用利润分割法,查处了补税超过8 300万元的跨境无形资产转让避税案件,在全国反避税领域引起较大反响。尽管利润分割法运用成效显著,但其自身存在明显的局限性:由于利润分割要以关联企业间交易所产生的最终利润为标的,因此需要销售价格、职能分工和对无形资产的贡献等分析资料,这些资料在实际中并不容易获得。对此,广州市国税局在充分搜集功能信息、细致分析功能特点的基础上,探索通过搭建风险量化模型和设定变量,不断提高利润分割法的合理性。

第一步:充分搜集功能风险信息。一是开展问卷调查,对不同类型的无形资产应有不同的关注点;二是对企业人员进行访谈,从各参与方企业职能推理其在无形资产交易中扮演的角色;三是结合互联网信息或情报交换,进一步了解被调查企业以外其他参与方的相关情况。

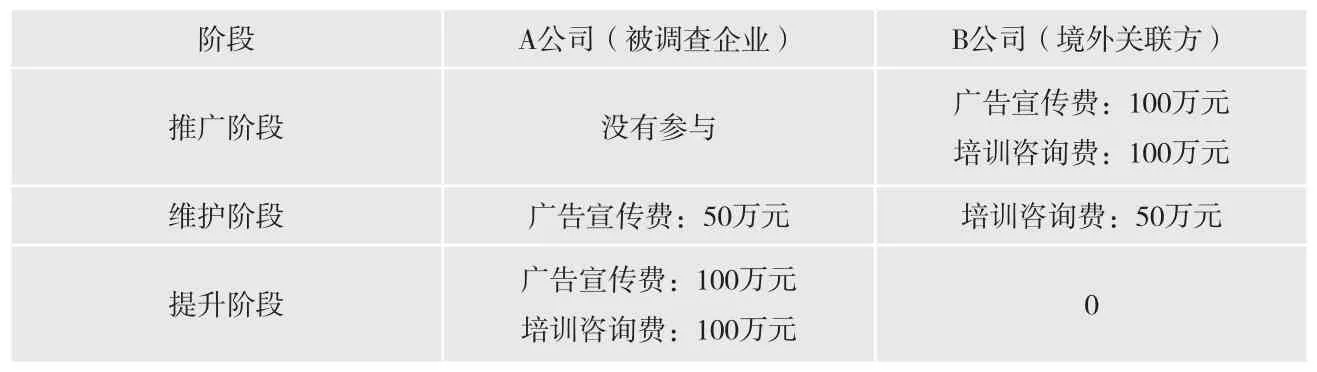

第二步:细致分析功能风险特点。在信息收集的基础上,详细分析无形资产各参与方承担的风险。假设现有国内某企业A和境外关联企业B,其中B为某著名休闲服饰商标的持有者,A每年向B支付一定比例的商标权使用费,并销售贴有B商标的休闲服饰,双方在开发、维护和提升阶段的职能和投入信息如下表:

阶段 A公司(被调查企业) B公司(境外关联方)推广阶段 没有参与 广告宣传费:100万元培训咨询费:100万元维护阶段 广告宣传费:50万元 培训咨询费:50万元提升阶段 广告宣传费:100万元培训咨询费:100万元 0

阶段权重 A公司(被调查企业) B公司(境外关联方)推广阶段50% 0 200万元维护阶段20% 50万元 50万元提升阶段30% 200万元 0

第三步:搭建风险量化模型。

通过比较A、B双方在品牌价值形成过程中的贡献比例,以此作为利润分割的基础。假设品牌推广、维护和提升的三个阶段重要性权重分别为50%、20%和 30%,则分别计算A和B的利润分割比例如下:

在理想的状态下,A和B应该分别按照40%和60%的比例分享利润。但在实际操作中,还应考虑其他情况的影响,进一步调整系数。例如,消费者对某种产品存在特殊偏好,会影响市场推广费用的投入产出比,这时应调整推广阶段的权重系数。

(四)在无形资产利润分配中引入市场溢价理念

市场溢价(Market Premium)是指在某一地域,因产品或服务具有独特品质,使市场购买力增强而获得的额外利润。中国作为发展中国家,是无形资产的输入国,在国内市场成熟度、消费者偏好和市场准入政策等因素的共同作用下,容易产生市场溢价,但这些超额利润常通过避税手段转移至境外。

在无形资产利润分配中引入市场溢价理念,不仅是BEPS的热点话题,也是独立交易原则的深层次体现,通过采取有效措施确保利润合理地在各方分配,对防止BEPS问题有重要意义。但由于市场溢价理念仍处于探索阶段,全国还没有成功的实践案例可供学习。在此尝试以国家税务总局提出的用于衡量选址优势的“四步骤法”为基础,对其进行适当修改,用于衡量市场溢价水平:

第一步:判断是否存在市场溢价。市场溢价往往伴随着定价权的垄断,同一产品或服务在某个特定市场创造的超额利润,往往在其他市场无法获得。因此判断市场溢价是否存在,需要在宏观层面结合国内市场特殊性,如市场成熟程度、消费心理偏好和市场准入政策等,尤其要立足于发展中国家多为无形资产输入国的实际,综合考虑各方因素。

第二步:全面把握市场溢价的发展规律。通过获取企业及所属集团的境内外数据,横向对比该集团相同的产品、专利技术或商标商誉等,在全球各地市场创造利润的差异程度;纵向参考其在与我国市场发育经历相类似的国家和地区的经历,以及在我国市场的发展阶段,探索市场溢价的发展规律。

第三步:量化计算来自于市场溢价而产生的额外利润。根据市场溢价的特点搭建计量量化模型,在排除金融危机、通货膨胀和汇率变动等外部因素的影响后,计算市场规模、消费倾向、市场准入等因素对市场溢价的影响程度系数,并估算由市场溢价带来的额外利润的规模。

第四步:确定市场溢价所形成的超额利润如何分配。我国的市场规模和特点有其特殊性,企业在我国获得的市场溢价在其他国家或地区是无法复制的,因此市场溢价所带来的超额利润与我国市场密切相关,其收益应归属我国。但是在实践中多数企业会以其他因素,如广告投入、技术研发成本和议价能力等强调其对市场溢价的影响。这就需要反避税人员在实践中不断积累经验,并引入博弈理论和定量分析工具,进一步丰富调整方法和途径,确保超额利润在无形资产各参与方合理地分配。

[1]苏晓鲁,姜跃生等编.OECD跨国企业与税务机关转让定价指南[M].中国税务出版社.2014.

[2]联合国.世界投资市场报告[R].2013.

[3]鲁思昱.中国无形资产转让定价反避税问题研究[D].2014.

[4]何水,陈静贞,罗飞娜,刘乐康.特别纳税调整中推行市场溢价理念的思考.广州税务.2014.

课题组成员:黎晓斌 谢毅 何剑锋 卢艳青邵 伟 陈东莉

执 笔:陈东莉

责任编辑:王 平

Addressing Tax Avoidance of the Cross-border Intangibles Transaction

A Research Group of the State Tax Bureau of Panyu Distric,Guangzhou Municipal,Guangdong Province

With the development of economic globalization,the global trade is growing increasingly. Intangibles transaction has replaced the traditional trade in goods to be a new trend of tax avoidance. Therefore,the tax administration on enterprise's cross-border intangibles transaction shall be strengthened. Based on the OECD/G20 Base Erosion and Profit Shifting (BEPS)Action Plan and the anti-tax avoidance cases of intangibles conducted by the State Tax Bureau of Guangzhou Municipal in recent years,this paper puts forward some suggestions on addressing tax avoidance of the cross-border intangibles transaction.

Intangibles Anti-tax avoidance BEPS

F810.42

A

2095-6126(2016)01-0044-05

猜你喜欢

当代水产(2021年4期)2021-07-20

疯狂英语·新读写(2020年3期)2020-06-06

证券市场红周刊(2019年37期)2019-10-09

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

证券市场红周刊(2018年24期)2018-05-14

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年23期)2016-12-27

股市动态分析(2015年13期)2015-09-10

现代企业(2015年2期)2015-02-28