高职会计专业统计学实践教学研究

2016-08-31 07:09:49梁桦湖南电子科技职业学院继续教育部

科学中国人 2016年15期

梁桦湖南电子科技职业学院继续教育部

高职会计专业统计学实践教学研究

梁桦

湖南电子科技职业学院继续教育部

摘要:目前,会计电算化是现代信息技术与财务会计结合的产物,更是现代财会发展的重要组成部分之一。研究计算机理论,与现代财务会计核算并重,将促进高职会计专业的发展。随着课程实践的深入发展,它对于财务管理的要求将更高。就课程设计而言,会计统计课程对应的是信息数据的处理,对于课程的发展将起到促进作用。不仅如此,开展财会核算课程,重视信息技术的应用,才能适应未来的经营管理。然而,如何强化会计电算化在课程的应用,实现财会统计的电算化,将有着重要的现实价值。本文主要研究将是基于课程实践,探究会计电算化在医院财务管理的运用,分析实践教学的重要性。

关键词:高职会计;统计学;会计电算化

1.引言

会计电算化,应用计算机,强化内部系统应用,以ERP系统为先。运用ERP系统,实现数据的统计。它多以数据为主,其载体将有所变化。因数据的变化,强化信息技术的应用。因业务能力的增强,对于预测财务管理,实现公司的决策,将有着重要的现实价值。应用现代财务管理模式,是增强现代化财务管理与控制水平的关键所在。

就会计电算化而言,在构建会计信息系统时,首先应对各类用户以及各用户所需的多样化、多元化信息进行全面细致的分析研究。其次须随着经济环境变化对系统进行适时调整,最后在提供财会信息的同时,协助用户加以理解并运用信息。它主要包括信息收集系统、信息分析系统、信息报告系统、会计知识决策系统和信息反馈与纠错系统。运用网络技术与多媒体技术,分散收集资料、集中管理,收集的会计信息应包括已完成的可靠信息和或有的、预测性的信息,财务信息和非财务信息,企业主体信息和行业与市场信息。

为研高职会计课程实践情况,将结合会计统计的情况加以分析。它体现的是在“量”的统计,研究问题在“质”上的探讨,用于弥补数据分析的缺陷。在此基础上借鉴研究的范式,从被研究者的角度看待实践教学的状况。

2.基于会计电算化的高职统计课程教学

2.1会计电算化技术的应用

在高职实践教学,引入会计决策系统,运用人工智能技术,选择特定的财务数据,计算财务比例,构建相关的模型,分析其财务状况,实现对公司财会管理的预测,降低内部成本,增强运营能力,按照预测情况,制定备选方案,选择其中之一。

基于信息应用,向系统反馈信息状况,对预测结果加以纠正,确定其差异性,增强系统的自我修复功能,制定标准的流程,强化管理指标,优化求解过程,通过分析案例,健全知识库,备以借鉴,实现信息管理的再发展。

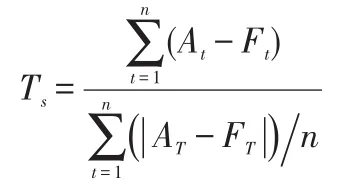

强化财务管理和建立完善的成本核算功能,使统计成本和辅助生产成本均有效控制,科学的会计核算,减少物耗和不同费用,增强经济效益。因会计电算化内控程序化较高,对数据分析要求较高。例如,基于会计核算,因数据受不确定因素的影响,不可避免的存在预测误差。为了检验预测与历史数据的吻合情况,为了判断预测模型能否继续使用,同时为了比较多个模型孰优孰劣,可实现预测监控。跟踪信号就是一类预测监控的方式。所谓跟踪信号,是指预测误差滚动和与平均绝对偏差的比值,即

现如今,按模型的构建,Ts表示跟踪信号;At示时段t的实际值;Ft表示时段t的预测值。只有Ts在一定范围内,预测模型才可继续运用。通过会计电算化模式,对内部数据加以分析,从而强化学生实践的能力,进一步增强课程教学的质量。

2.2基于会计电算化的课程内容设计

从学生心理需求出发,结合统计课程的特征,改革教学模式,更新教学内容。基于现有课程实践,意在培养高职院校学生的心理。通过现有的教学,可针对实践教学问题,主动干预,并加以引导。随着高校规模的增大,学生数量的增长,学生的素质不一,实践教学无疑是未来学生走入社会参加工作的关键所在。

如何从有限的知识,改变传统教学,锁定关键知识,增强学生对教学的了解,对于未来课堂教学将有着重要的意义。除课堂的教学之外,到企业内部体验,让学生了解统计学应用,从而分析问题,解决问题,将是至关重要的。

本课程以医院为实践基地,引导学生应用会计电算软件,分析数据,研究问题,从而解决相关的问题。首先,让学生熟悉医院的运作模式。与此同时,让他们熟悉会计电算化的模式,它主要是以输入、分析、输出的方式,通过数据库加以储存。就现阶段而言,医院的财会信息管理,多以ERP或SAP为主,以数据为基础,通过一系列的公式,加上统计软件自动完成,减轻劳动者的强度,增强财务会计的质量。

然后,创设电算化的环境,让学生多运用软件,解决数据分析的问题。例如,基于实践教学,确保财务信息安全,将是学生的基础课程。在调取或分析数据,运用现代数据加密将能够实现信息的保密。会计电算化软件的数据过程可设防,在软件功能上增加必要的提示功能、检验功能和限制功能,防止操作失误造成数据破坏,进入系统要设置口令和密码,以防无关人员非法进入。系统各模块内须设置相应的口令,并对系统操作人员进行授权,防止无权人员的操作。为了防止非法用户和黑客的浸入,通过设置防火墙、运用身份识别系统等技术,与此同时,坚持使用正版软件,不可使用盗版或来路不明的软件,对外软盘要病毒扫描,方可在计算机内甲乙使用。

最后,在实践教学,教师应耐心引导,将教育实践与学生自身情况加以结合,增强学生的理解能力。例如,因学生学习能力不一,尝试对其差异化培训,让每一位学生能施展所长,增强其自信心,迎接未来的新挑战。部分学生也许对预算目标设定较为熟悉,在设定目标,可引导他们自主编制预算成本表,对财务指标的控制划分为可控成本和不可控成本,从而编制成本核算计划。除此之外,运用财务软件,制订实施财会控制的方案。在此过程,结合已有的数据,统计财会管理指标,与控制标准加以比较,对成本控制的指标计量并评价。对核算的控制可按数据加以分析,纠正内部财会管理的偏差,以增强学生的自主学习能力,从而更好地发展他们的特长。又如,部分学生在统计应用较为偏向软件设计。可推荐专业人员,介绍软件的应用功能、数据格式与应用模式、数据架构等,增强他们的理解能力。

2.3基于会计电算化的课程实践教学评价

2.3.1基于会计电算化的课程实践教学调研

为增加对实践教学的了解,对高校教师与学生开展深入的访谈。首先,以记者的身份,与高校教师和学生沟通交流,了解所在高职院校、统计学院的情况。然后,对高校教师、学生代表访谈,了解到实践教学的情况,对其加以评价,从中确定统计实践教学的可行性。

深度访谈的样本主要在A高职院校内采集,时间2015年3-4月,样本情况详情如下表1。

表1 深度访谈样本基本情况(续)

2.3.2基于会计电算化的课程实践访谈结果

随着高校教育体制的改变,统计教学应加以变化,应融入更多实践的元素。在访谈的过程,课程衔接性是关键所在,它对于实践教学将起到促进的作用。尽管体制在变化,认识实践教学,结合教育理论知识,将增强统计教学的质量。

在A高职院校内,部分课程内容只是停留在基础实验的水平,并不能培养学生学习的主动性,从而影响教学的质量。为此,实践内容应结合现有的教学状况,从而增强教学质量。开展对医院的实践教学,对学生学习能力的增强将起到较大的促进作用。基于未来的课程教学,融入更多的实践元素,让学生更好地熟悉课程知识,将有着重要的价值。

3 结论

实现实践教学,让学生的学习能力得到进一步增强,将是至关重要的。本研究的研讨集中在课程实践教学,但对强化会计电算化的应用仍存在欠缺,希望同人结合课程教学的实践内容加以完善和补充,以便丰富教学管理的内涵。

参考文献:

[1]付英华,赵义泉.体验合作式教学资源的开发[J].现代教育科学:普教研究,2011(5).

[2]满述梅.利用角色扮演法激励学生的学习动机[J].时代教育:教育教学刊,2012(10):32.

[3]傅丽.基于现代教学技术的高校教学方法思考[J].课程教育研究,2012,(4).

[4]陈立妙.高校实践教学模式的创新研究[J].才智,2012,(10).

[基金项目]本文系2014年度湖南省高等学校科学研究项目“高职统计学课程与职业技能相衔接研究”(编号:14C0268)阶段性成果之一。

作者简介:梁桦(1984-),女,汉,湖南怀化人,本科,湖南电子科技职业学院讲师,主要研究方向为教育教学管理。

猜你喜欢

中国毕业后医学教育(2022年2期)2022-10-12 01:19:36

临床医药实践(2022年2期)2022-03-07 06:08:12

临床医药实践(2021年9期)2021-09-13 09:07:48

中华肩肘外科电子杂志(2020年1期)2020-08-24 07:04:14

智富时代(2016年12期)2016-12-01 16:31:20

现代经济信息(2016年25期)2016-11-24 07:36:27

经营者(2016年12期)2016-10-21 08:39:42

现代经济信息(2016年19期)2016-10-20 19:33:01

中国市场(2016年35期)2016-10-19 02:55:37

商场现代化(2016年22期)2016-10-18 20:06:55