警惕那些发行优先股公司的数字陷阱

2016-08-25 18:06陈绍霞

证券市场周刊 2016年31期

陈绍霞

部分上市公司在计算每股净资产、每股收益时没有扣除优先股权益和优先股股利,由此导致计算的结果虚增了每股净资产和每股收益,对投资者形成一定程度上的误导。

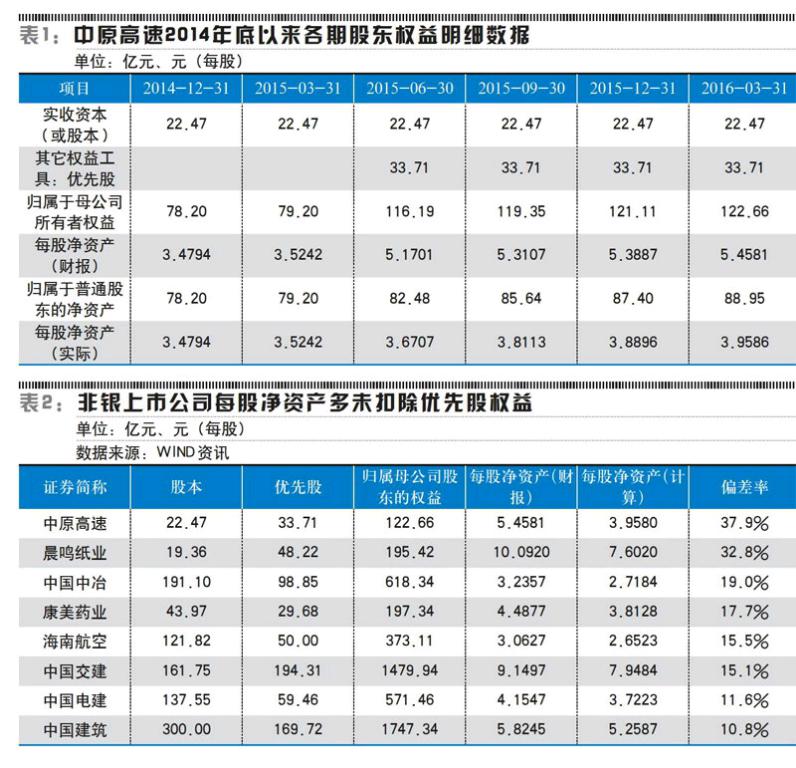

自2014年3月证监会发布《优先股试点管理办法》以来,A股市场已有数十家上市公司发行了优先股。优先股的发行改变了上市公司的所有者权益构成,且优先股股东有权参与公司的利润分配,因此,发行优先股后,上市公司在计算每股收益和每股净资产时,应考虑优先股的影响。 然而,中国现行的会计准则以及证监会发布的信息披露编报规则对发行优先股公司的每股收益、每股净资产的计算,涉及优先股的部分都没有做出明确、具体的规定,由此导致一些公司信息编报披露混乱。 笔者注意到,部分公司在计算每股收益时,没有扣除优先股股利,虚增了每股收益;相当一部分公司在计算每股净资产时,将归属于优先股股东的净资产计入了归属于普通股股东的净资产,其财报披露的每股净资产数据显著高于扣除优先股权益后的实际的每股净资产。 中原高速每股净资产突然蹿升 中原高速(600020.SH)2015年一季报的每股净资产为3.52元,同年半年报时则大幅增加至5.17元。从其一季报和半年报可以测算出,2015年二季度每股收益为0.26元,并不足以导致其每股净资产大幅上升,其间公司也没有因高溢价增发股票而增厚每股净资产,账面每股净资产为何大幅增加? 2015年二季度,中原高速发行了34亿元优先股。其资产负债表“其他权益工具:优先股”项下金额为33.71亿元(应为扣除发行费用后的募集资金净额)。 分析显示,公司在计算每股净资产时,将归属于优先股股东的净资产计入了归属于上市公司普通股股东的净资产,由此导致其2015年半年报每股净资产环比大幅增加。 但这34亿元优先股的权益属于优先股股东,并不属于普通股股东,而中原高速财报披露的每股净资产是普通股股东拥有的净资产,将优先股资产计入其中,实际上虚增了每股净资产。 证监会发布的信息披露编报规则没有对每股净资产的计算做出具体的规定,但在净资产收益率的计算公式中,将其分母中的净资产概念明确界定为归属于普通股股东的净资产,所以,在计算每股净资产时,不应将优先股权益计入归属于普通股股东的每股净资产。 如果扣除归属于优先股股东的权益,截至2015年6月末,中原高速实际每股净资产仅为3.67元。值得一提的是,自2015年半年报以来,中原高速财报披露的每股净资产中,都将优先股权益计入了归属于普通股股东的每股净资产。2016年一季度末,中原高速每股净资产为5.46元,但扣除优先股权益后实际的每股净资产仅为3.96元。 计算分析显示,已发行优先股的上市公司中,大多数非银行业上市公司财报披露的每股净资产数据未扣除优先股权益,财报披露的每股净资产显著高于扣除优先股权益后的实际每股净资产金额。 上市银行大多扣除了优先股权益 统计数据显示,截至一季度末,已发行优先股的上市银行有13家,有10家披露的每股净资产数据扣除了优先股权益,华夏银行(600015.SH)、北京银行(601169.SH)和建设银行(601939.SH;00939.HK)每股净资产未扣除优先股权益,财报披露的每股净资产和扣除优先股权益后的实际数据之间的偏差率分别为16.3%、4.2%和2%。 笔者在计算相关数据时发现,不少发行永续债的上市公司也存在类似的问题,由于永续债列报于资产负债表“股东权益”中的“其他权益工具”项下,多数相关公司在计算每股净资产时,将其发行的永续债金额计入了归属于普通股股东的权益和每股净资产,财报披露的每股净资产显著高于扣除永续债后的实际每股净资产金额。 部分公司每股收益未扣除优先股股利 由于优先股股东有权参与上市公司的利润分配,可以按照优先股发行文件的约定,获得股利收益,因此,发行优先股的上市公司归属于母公司的净利润并不全部属于其普通股股东;普通股股东实际上与优先股股东共享公司归属于母公司股东的净利润,只有扣除了应分配给优先股股东股利后的净利润才属于上市公司的普通股股东。上市公司披露的每股收益是指普通股股东每股获得的收益,因此,已发行了优先股的上市公司在计算每股收益时应扣除优先股股利。 《国际会计准则第33号——每股收益》有关条款对此做出了明确规定: “10.基本每股收益应按可分配给普通股股东的当期净损益除以当期发行在外普通股的加权平均数计算。” “11.计算基本每股收益时,可分配给普通股股东的当期净损益应为当期扣除优先股股利后的净损益。” “13.应从当期净利润中扣除的优先股股利金额如下:(1)当期宣告发放的非累积优先股股利金额;(2)当期累积优先股要求的优先股股利全部金额,无论这些股利是否已宣告发放。当期优先股股利金额不包括属于以前期间、但在当期支付或宣告发放的累积优先股股利金额。” 中国现行的会计准则《企业会计准则第34号——每股收益》中有关条款规定:“第四条 企业应当按照归属于普通股股东的当期净利润,除以发行在外普通股的加权平均数计算基本每股收益。”由于中国现行的会计准则在发布时还没有优先股发行的先例,准则中并没有提及优先股,但准则规定,每股收益应按照归属于普通股股东的当期净利润,除以发行在外普通股的加权平均数计算,而优先股股利显然不属于普通股股东,因此,在计算每股收益时应扣除优先股股利。 计算分析表明,大部分发行了优先股的上市公司财务报告中披露的每股收益数据扣除了优先股应享有的股利,但仍有部分上市公司财报中的每股收益数据未扣除优先股股利。 以中原高速为例,其公告称,公司优先股股东参与分配利润由两部分构成:一是根据固定股息率获得的固定股息,固定股息采取累积股息支付方式及每年付息一次的付息方式;二是参与当年实现的剩余利润的分配。

中原高速优先股的固定股息率为5.8%,剩余利润分配部分,最近一次分配方案为向优先股股东每股(每股面值100元)派发现金2.3886元,则优先股股息率合计为8.1886%。最近一年,中原高速向其优先股股东分配股息共计2.784亿元(34×8.1886%),折算到一季度的净利润中,归属于优先股股东的股利为6960万元。中原高速2016年一季度归属于母公司股东的净利润为16224万元,扣除优先股股利6960万元后,2016年月一季度归属于普通股股东的净利润为9264万元,以此除以其总股本22.47亿股,则2016年一季度实际每股收益应为0.0412元、显著低于其一季报披露的每股收益0.0722元。 再以康美药业(600518.SH)为例,公司于2014年发行30亿元优先股,采取固定股息率,票面股息率为7.5%。由此可以计算出,其优先股股东2015年全年享有的股息为2.25亿元、2016年一季度享有的股息为0.5625亿元;2015年和2016年一季度康美药业归属于母公司股东的净利润分别为27.57亿元和9.89亿元,扣除优先股股利后,2015年和2016年一季度归属于普通股股东的净利润分别为25.32亿元和9.33亿元,以此除以其总股本43.97亿股,康美药业2015年实际每股收益0.576元、低于其2015年年报披露的每股收益0.623元;2016年一季度实际每股收益0.212元、低于其2016年一季报披露的每股收益0.225元。 应尽快修订、完善相关准则和信披规则 还是以中原高速为例,2016年一季报披露的每股净资产5.46元,8月5日其股票的收盘价为4.53元,属于破净概念股,但根据笔者前文分析,其实际每股净资产仅为3.96元,市净率为1.14倍。投资者如果不加以分析,将其列为破净股并据此投资,则陷入财务数字陷阱。 每股净资产、每股收益是投资者进行估值分析(市净率、市盈率)时的重要财务数据,考虑到部分上市公司发行优先股后披露相关财务数据混乱的现状,笔者认为,投资者在做投资分析时,应关注其资产负债表中“其他权益工具”项目,如果“其他权益工具”余额大于零,则应分析其披露的每股净资产数据是否扣除了优先股等其他权益,每股收益数据是否已扣除优先股股利等。 而考虑到当前已有数十家上市公司发行了优先股等权益工具,有关部门有必要修订、完善相关会计准则和信息披露编报规则,对发行优先股公司的每股收益、每股净资产等财务指标的计算做出明确、具体的规定,从根本上杜绝上市公司相关信息披露的乱象,以免对投资者造成误导。 由于A股市场绝大多数股票投资者持有的都是普通股,为便于投资者理解和使用,建议在上市公司利润表中增设项目“归属于普通股股东的净利润”、在资产负债表中增设项目“归属于普通股股东权益”,以反映扣除优先股股利后普通股股东享有的净利润和扣除优先股权益后归属于普通股股东的权益。 作者为深圳紫金港资本管理有限公司首席研究员endprint

猜你喜欢

今日财富(2019年32期)2019-12-12

科学与财富(2016年24期)2017-03-29

现代企业(2016年11期)2016-12-20

中小企业管理与科技·下旬刊(2009年8期)2009-12-31