环境税征收对小微企业的影响

——基于湖南省小微工业企业实证数据分析

2016-08-25 08:16林思宇陈佳斌

中国环境科学 2016年7期

林思宇,陈佳斌,石 磊,马 中

环境税征收对小微企业的影响

——基于湖南省小微工业企业实证数据分析

林思宇,陈佳斌,石 磊*,马 中

(中国人民大学环境学院,北京 100872)

基于小微企业的视角,以COD为例,选取污染较为严重的第二产业,以湖南省资水流域邵阳段37家小微企业为样本探讨开征环境税对小微企业的影响.通过对小微企业的污染排放与经济效益进行了对比分析,发现所选取的37家小微企业利税占比为1.09%而污染排放占比高达32.65%,呈现经济效益低而污染物排放高的特征,因此应成为环境税征收需要重点关注对象之一.同时对小微企业污水治理成本进行测算,发现被调查的小微企业的污染治理成本存在行业差距,最高为化工行业2.62元/污染当量,最低是食品加工行业的0.64元/污染当量,平均污水治理成本为1.74元/污染当量.最后考虑排放标准趋严、治理成本提高趋势下,通过设置1.40,1.74,3.48,7.50元/污染当量等4挡税率,探究不同环境税率对于小微企业的影响,调研样本显示:基于污染治理成本设置税率小微企业可以承受,并且提高税率可以显著地减少环境污染.

环境税;影响分析;小微企业;湖南省

我国小微企业数量增长迅速, 2013年全国已有1169.87万户小微企业,占企业总数的76.57%,小微企业不仅为80%的劳动者提供了就业岗位,还成为各类产品和服务的主要贡献者,其上缴财税占全国的一半以上[1],为促进经济增长,改善民生,发挥了关键作用.小微企业在促进经济发展的同时,也存在一些不容忽视的问题,由于技术落后等原因产生严重的环境污染问题已经引起社会各界的高度重视[2].

当前,对于环境税的效应研究主要集中在理论阐析与宏观效益测度方面[3-7].理论阐析方面,王金南等[8]学者基于外部性原理从理论的角度解析环境税具有筹措治理污染资金、调节污染者行为和促进技术进步的效应.在环境税效应宏观分析层面上,大部分学者主要通过建立模型,利用数据测算环境税的影响,但是由于研究方法和区域的不同导致得到的结论略有差距,研究范围多为欧洲地区[9-11].Oueslati[12]运用两部门内生增长模型研究了环境税对经济增长和福利的影响. Chiroleu-Assouline等[13]评估了环境税改革的分配效应,提出环境税可以促进帕累托改进,但需要配合所得税的减税政策.国内学者围绕着环境税宏观效应的测算,也开展了一系列研究[14-15]:使用的方法包括CGE模型[16-17]、GREAT-E模型[18]、能源环境系统规划模型[19]、数据包络分析[20]、综合分析法[21]等.在环境税影响分析的微观层面,国外学者侧重于研究人对于环境税的意愿及效果分析[22-23],Cherry等[24]从福利角度,利用实验的方法,研究了试运行环境税政策对于人们对环境税政策接受程度的影响;Ercolano[25]分析欧盟的环境税改革对人们的偏好的影响,即为了预防环境污染愿意支付的金额.国内有学者利用博弈从理论上分析了环境税在微观层面的主体—企业的影响[26].

以上关于环境税的效应研究中,较少涉及环境税微观主体—企业的影响,而将视角聚焦到小微企业的研究则更少;即便是考察环境税对于企业的效应,多采用理论阐述或模型分析,鲜有基于实证调查一手数据进行分析.因此,本文主要基于小微企业的视角,采用案例分析的方法,以湖南省为例,选取污染较为严重的第二产业小微企业探讨环境税的征收对小微企业的影响;并考虑排放标准趋严,废水治理成本提高趋势下,不同税率设置对小微企业的影响,旨在为我国即将开征环境税提供决策参考.

1 研究方法

1.1 案例区域

湖南是中部崛起六省之一,境内水资源丰富,南有湘、资、沅、澧四大水系;北有洞庭湖.调查地点选取了湖南省南部的资水流域,作为湖南省四大水系之一,资江在当地具有重要的饮水功能.考虑到调查的可行性以及经济因素,本研究主要研究资水流域邵阳段.

近年来,湖南非常重视和支持小微企业发展,2013年末,湖南省共有第二产业和第三产业的小微企业法人单位24.88万个,占全部企业法人单位95.00%,中小企业创造的增加值占全省GDP总量的41.00%,上缴的税收占全省的半壁江山.在资水流域邵阳段,小微企业占据国民经济的主体地位,并且对整个研究区域GDP增长的贡献作用较往年逐渐增大,在经济社会发展中的地位和作用越来越重要,已经成为经济平稳发展的推进器.2013年,资水流域邵阳段小微企业实现增加值396.10亿元,同比增长22.20%,总量占当地的38.50%,比上年增加2.3个百分点,拉动调查区域GDP增长7.8个百分点,对GDP增长的贡献率为66.80%.

1.2 抽样方法与内容

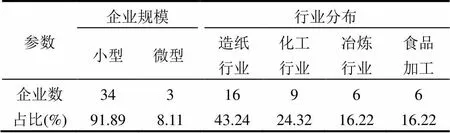

工业企业是污染物排放的主要来源之一,基于此,本文主要调查对象为湖南省资水流域邵阳段的重点工业行业企业,调查区域内共有工业企业895家,小微企业共730家(小型企业716家,微型企业14家),微型企业占比为1.91%.在调查的时候选取了50家企业进行调查,在选取调查对象时,对企业规模进行考虑,在同一行业里面尽量保证调查的中小企业占比接近于总比例,使得样本选择更具代表性.通过对数据的处理,剔除有缺失和极端值情况的问卷,共获得37家企业的有效数据,其中小型企业34家,微型企业3家(占调查样本的8.11%),与调查区域内企业规模占比接近.

具体而言,主要调查内容分为3个部分:第1部分是调查企业的基本情况,包括企业总产值、利税总额、生产产品;第2部分主要是企业污水处理厂设施的建设成本以及运行成本,包括污水处理设施数、总投资额、设计处理能力、管道建设费用以及年运行费用;第3部分主要是企业污水以及污染物产生及排放情况,主要包括工业废水产生量、处理量和排放量以及COD的产生量、削减量以及排放量.

1.3 描述性统计

1.3.1 企业规模与行业分布 企业生产规模不同,其治理成本会有差异,因此,在调查的时候对企业规模以及行业进行了控制,具体分布如表1所示.

表1 调查企业规模与行业分布 Table 1 Enterprise scale and its industry distribution

在数据可得性的情况下,调查的企业规模分布与调查区域企业规模占比差距不大,数据具有一定的代表性.但是由于此次调研涉及到环保方面的数据,冶炼行业和食品加工行业的污染较为严重,相关企业合作程度比较低,相关数据可得性难度较大,因此获得的数据较少.

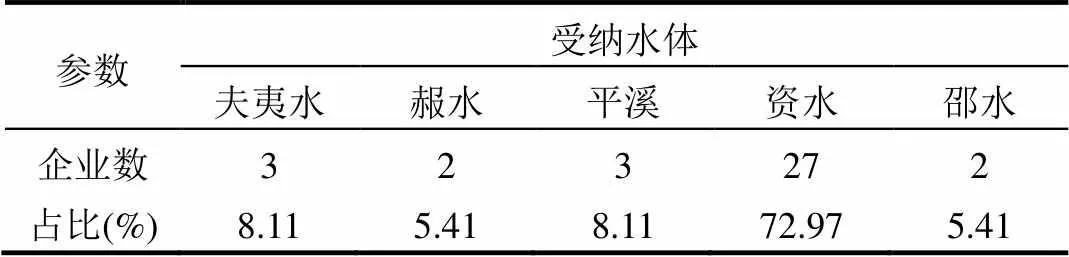

2.3.2 排水方式与受纳水体 本文调查工业企业的废水排放方式均为直接排入江河湖库,具体受纳水体如表2所示.

表2 调查企业的排水方式与去向统计 Table 2 Drainage way of the surveyed enterprises

由表2可见,此次调查的企业绝大部分排水去向都是资水的干流,少部分位于资水的支流.

2 实证分析

2.1 小微企业的污染排放与经济效益对比

根据《2014年中国环境统计年鉴》,2013年湖南省的造纸和纸制品行业(造纸行业)、农副食品加工业(食品加工)、以及化学原料及化学制品制造业(化工行业)为COD排放大户,COD排放量位居全国前五位,2013年全国COD排放量最多的四个工业行业依次是造纸和纸制品行业、农副食品加工业、化学原料及化学制品制造业、纺织业,排放量分别为53.30万t、47.10万t、32.20万t、25.40万t,总计达到全国总COD排放量的55.40%.同时,湖南有色金属矿产蕴含量充足,黑色金属和有色金属冶炼和加工行业(简称冶炼行业)比较发达,2013年占湖南省工业增加值比重为7.34%,但是冶炼行业生产工艺复杂,并且产生污水的程序比较多,因而造成的环境污染比较严重.由于调查的时间限制,兼顾数据的可得性,在调查区域内从COD排污大户中选择造纸、化工、冶炼、农副食品加工等行业小微企业进行调查.

数据分析发现,调查企业的税前利润,即企业的利润和税收总和,总量为16277.27万元,仅占当地工业企业利税总额的1.09%,但COD排放量达0.16万t,占当地COD排放量的32.65%.小微企业的经济效益小,但是污染排放量大,因而是环境税征收需要重点考虑的对象.各行业利税均值和COD排放均值见图1,可以看出食品加工行业的利税均值最高,冶炼行业和造纸行业次之,化工行业的利税均值最低;与此同时,冶炼、化工行业的COD排放均值较低,食品行业稍高,而最高的是造纸行业,尤其可以看出,造纸行业创造的经济效益最小,而带来的污染最重,是环境税征收需要重点考虑和整顿的行业.

为了进一步对比小微企业的污染排放与经济效益,本文测算了小微企业的单位利税的COD排放(越低越好,单位:kg/元),即每单位经济效益所带来的污染排放,由图1可以看出,造纸行业单位利税的COD排放最大,化工行业次之,也即产生单位经济效益所造成的污染较多,是环境污染较大的两个行业.

2.2 小微企业的污水治理成本与排放标准对比

工业企业的废水排放主要有两种方式,一种是通过自身进行初步处理,然后排入污水处理厂,这个时候,工业企业需要向污水处理厂缴纳污水处理费;一种则是工业企业自行治理后直接排入环境,此时,如果不达标排放仍然要缴纳排污费.本文主要是对自己处理后直排的工业企业的治理成本进行分析,指的是企业废水污染物从初始浓度处理到达标排放浓度时每污染当量的治理成本.

以废水污染物中的化学需氧量为例,工业企业自行废水治理成本主要包括废水治理设施成本(设施)与管网的建设成本(管网)以及治理废水的运行成本(运行),因此,工业企业COD每污染当量的废水治理成本即总治理成本除以COD的削减量(削减),如下式所示:

=(设施+管网+运行)/削减(1)

根据工业企业治理成本的构成,对湖南省资水流域的调查数据进行分析,剔除了部分数据不齐全或者明显有偏差的样本,得到四个行业的污水治理成本(图2),各行业COD单位治理成本存在差距,高达化工行业企业的2.62元/kg,而食品行业企业为0.64元/kg.在行业治理成本差距较大的情况下,目前一致的排污收费标准缺乏公平,并且目前收费标准1.40元/kg(包括达标排污费和超标排放费标准)太低,低于行业的治理成本,以盈利为目的的企业可以选择不治理直接交排污费,因此现有的排污费标准并不能起到激励减排的功能.

同时,为了分析小微企业治理成本差异的原因,本文同时收集了调查行业的COD排放标准[27-30](图2).有研究显示,资水流域大部分地区水质达到了Ⅲ类水的标准[31],因此,造纸行业取现有企业与新建企业的排放标准均值90mg/L,与其他行业进行比较.由图2可以看出,食品加工和化工行业的COD排放标准较严,而冶炼行业由于湖南省并没有出台相应的行业排放标准而是采用了污水综合排放标准因而标准较低.同时也可以推断出化工行业和冶炼行业的污水治理成本较高的原因之一是行业排放标准较高.

2.3 征收环境税对小微企业的影响分析

小微工业企业的经济效益小,但是污染排放量大,因而是环境税征收需要重点考虑的对象.如果以环境无退化为目的,对小微企业征收环境税是否可以承受.考虑到随着排放标准提高,治理成本也会提高,基于当地现有的排污费费率,治理成本,治理成本加倍以及现有最严征收标准,下文设置四档不同税率进行分析.

2014年9月1日,国家发展和改革委、财政部和环保部联合发布《关于调整排污费征收标准等有关问题的通知》中提出“将污水中的化学需氧量污染物排污费征收标准调整至不低于每污染当量1.4元”,同时目前湖南省对于COD所执行的收费标准也是1.4元,基于此,本研究将第一档税率定为1.40元/污染当量.结合前文所分析,不同行业治污成本差异显著,除造纸行业外,本研究所涉及的行业治理污染成本均高于1.40元,因此,按照“污染者付费”原则,费率应为治污成本,同时考虑行业差异,将第二档税率定为根据加权计算的平均治理成本,即1.74元/污染当量.考虑到未来环境标准和排放标准必将趋严,同时相关成本上升和价格因素,本研究将第三档税率定为现有治理成本的两倍,即为3.48元/污染当量[32].考虑在极端条件下,即水环境容量极小、环境标准与排放标准非常严格,此时治污成本大幅上升,基于此,选取目前国内征收标准较高的河北省(7.50元/污染当量)作为第四档税率,从而考察高征收标准下对调查的37家小微企业的影响.

在按1.40元/污染当量征收污水税情况下,只有5家企业的利税影响率占比大于5.00%,利税影响率<5.00%的占了绝大多数,达86.48%,并且这些企业产值总量为144346.00万元,占调查企业总量的94.30%,利税占调查企业总量的94.71%,但是COD排放量只有842.54t,占调查企业总量的53.31%.

将税率提高到1.74元/污染当量,仍旧有30家企业的利税影响率<5.00%,占企业总数的72.22%,并且这些企业产值占调查企业总量的81.08%,利税占调查企业总量的90.91%,但是COD排放量只有645.63t,占调查企业总量的40.85%.

而当按照3.48元/污染当量计算的COD污水税对企业利税的影响,由上图可以看出,有25家企业的利税影响率<5.00%,占企业总数的64.86%,并且这些企业产值占调查企业总量的79.85%,利税占调查企业总量的81.25%,但COD排放量只占企业总量的21.93%.

最后,在参考高标准河北省征收排污费的情况,按照7.50元/污染当量征收污水税情况下,只有17家家企业的利税影响率<5.00%,占调查企业总数的45.95%,虽然不足半数,但是这些企业产值占调查企业总量的70.74%,利税占调查企业总量的73.77%而COD排放量只占调查企业总量的18.02%.这说明,基于治理成本征税时,大部分企业影响不大,只有极少部分高排污企业有较大影响.这从侧面反映出污水税具有促进产业升级改造的功能.

2.4 建议

小微工业企业是污染贡献大户,环境税征收需要重点关注小微工业企业.通过小微工业企业的污染排放与经济效益对比分析可以发现,尽管小微企业产生了一定的经济效益,但是在环境方面存在不容忽视的污染问题.并且小微工业企业较为分散,监管难度大,因此,需要政府更加关注和强化对小微工业企业的监管.同时,进一步分析发现造纸行业不但经济效益低于调研行业的平均水平,而且由于设备落后、技术水平低等原因导致污染排放水平高于其他行业,因此是环境税征收需要重点关注的行业之一.

对小微企业征收环境税可以按不同的行业标准制定.通过湖南省小微工业企业COD治理成本调查,发现各行业COD单位治理成本存在差距,从化工行业的2.62元/kg到食品行业的0.64元/kg.考虑到由于治理成本的行业差异,以及环境税征收的可操作性,可以制定相同的税率标准,但是可以制定不同的行业排放标准,从而一方面体现了行业的差异性,另一方面也符合污染者付费的基本原则.

对小微企业征收环境税应基于治理到排放标准的成本设置税率,并且适当提高税率可以减少污染.基于湖南省小微工业企业COD治理成本调查的结果,并考虑排放标准趋严,废水治理成本提高的可能性,设置1.40,1.74,3.48,7.50元/每污染当量4种情景,通过分析不同情景下污水税征收对小微企业利税的影响,发现基于治理成本征税时,污染物减排效果明显,且大部分企业利税影响率没有超过推算所得的最大可接收比例5.80%,因而影响不大,只有极少部分高排污企业有较大影响,通过征收环境污水税的方式控制水污染程度,可以达到水环境保护目的.

3 结论

3.1 小微企业在促进经济发展同时,也是污染物排放的重要来源.所调查的资水流域邵阳段37家小微企业缴纳利税占当地工业企业利税总额的1.09%,而COD排放量占比高达32.65%.

3.2 行业间污染治理成本差异显著.在所调查的四个行业中, 平均治理成本为1.74元/污染当量,其中化工行业治理成本为2.62元/污染当量,食品加工行业为0.64元/污染当量.

3.3 基于样本结果,在现行收费标准基础上,提高环境税率征收标准,能够促进污染物的大幅减排.同时按照国内外相关机构推荐的税率负担标准,提高环境税率征收标准对于大多数小微企业影响较小.

国家工商总局.全国小型微型企业发展情况报告(摘要)[EB/OL].中国工商报,2014-03-29003. http://www.gov.cn/xinwen/2014- 03/31/content_2650031.htm.

陈 帆,郑 雯,祝秀莲.我国小微企业健康发展的障碍及对策分析 [J]. 环境保护, 2014,42(4):43-45.

Schou S J, Skop E, Jensen D J. Integrated agri-environmental modelling: A cost-effectiveness analysis of two nitrogen tax instruments in the Vejle Fjord watershed, Denmark [J]. Journal of Environmental Management, 2000,75(3):199-212.

Williams C R. Environmental Tax Interactions when Pollution Affects Health or Productivity [J]. Journal of Environmental Economics and Management, 2002,44(2):261-270.

Säll S, Gren I M. Effects of an environmental tax on meat and dairy consumption in Sweden [J]. Food Policy, 2015,55:41-53.

李洪心,付伯颖.对环境税的一般均衡分析与应用模式探讨 [J]. 中国人口.资源与环境, 2004,14(3):19-22.

王金南.环境经济学理论、方法与对策 [M]. 北京:清华大学出版社, 1994.

马 中,谭 雪,石 磊,等.论环境保护税的立法思想 [J]. 税务研究, 2014,(7):69-74.

Rapanos T V, Polemis L M. Energy demand and environmental taxes: the case of Greece [J]. Energy Policy, 2005,33(14):1781- 1788.

Wissema W, Dellink R. A CGE analysis of the impact of a carbon energy tax on the Irish economy [J]. Ecological Economics, 2007,61(4):671-683.

Abdullah S, Morley B. Environmental taxes and economic growth: Evidence from panel causality tests [J]. Energy Economics, 2014,42(1):27-33.

Oueslati W. Growth and welfare effects of environmental tax reform and public spending policy [J]. Economic Modelling, 2014,45:1–13.

Chiroleu-Assouline M, Fodha M. From regressive pollution taxes to progressive environmental tax reforms [J]. European Economic Review, 2014,69(1):126-142.

朱 环,汤庆合.上海市火电行业NO排污费征收标准及情景分析 [J]. 中国环境科学, 2011,31(5):871-875.

李 薇,周肖楠,解玉磊,等.不同排污收费情景下的发电企业减排模型研究 [J]. 中国环境科学, 2013,33(8):1529-1535.

庞军,邹骥,傅莎.应用CGE模型分析中国征收燃油税的经济影响 [J]. 经济问题探索, 2008,(11):69-73.

王金南,葛察忠,秦昌波.中国独立型环境税方案设计及其效应分析 [J]. 中国环境管理, 2015,7(4):63-75,98.

秦昌波,王金南,葛察忠,等.征收环境税对经济和污染排放的影响 [J]. 中国人口•资源与环境, 2015,25(1):17-23.

徐 毅,臧宏宽.不确定条件下碳税政策对北京市能源环境系统影响研究 [J]. 中国环境科学, 2012,32(12):2278-2284.

张家瑞,王金南,曾维华,等.滇池流域水污染防治收费政策实施绩效评估 [J]. 中国环境科学, 2015,35(2):634-640.

梁 赛,张天柱.多种政策对经济-环境系统的综合作用分析 [J]. 中国环境科学, 2014,34(3):793-800.

Ercolano S, Gaeta L G, Romano O. Environmental tax reform and individual preferences: An empirical analysis on European micro data [J]. Journal of Behavioral and Experimental Economics, 2014,51:1-14.

Kallbekken S, Sælen H. Public acceptance for environmental taxes: Self-interest, environmental and distributional concerns [J]. Energy Policy, 2011,39(5):2966-2973.

Cherry T L, Kallbekken S, Kroll S. The impact of trial runs on the acceptability of environmental taxes: Experimental evidence [J]. Resource and Energy Economics, 2014,38(C):84-95.

Ercolano S, Gaeta G L, Romano O. Environmental tax reform and individual preferences: An empirical analysis on European micro data [J]. Journal of Behavioral and Experimental Economics, 2014,51(8):1-11.

张 倩,刘 丹.章金霞.环境偏好和环境税视角下企业技术决策博弈分析 [J]. 技术经济, 2014,33(9):66-73.

GB3544-2008 制浆造纸工业水污染物排放标准 [S].

DB32/939—2006 化学工业主要水污染物排放标准 [S].

GB 13457-1992 肉类加工工业水污染物排放标准 [S].

GB 8978-1996 污水综合排放标准 [S].

秦 波.资水流域水质状况及洪水周期性研究 [J]. 湖南水利水电, 2007,(6):44-45,58.

王金南,龙 凤,葛察忠,等.排污费标准调整与排污收费制度改革方向 [J]. 环境保护, 2014,42(19):37-39.

致谢:感谢湖南省地方环保部门的大力支持,感谢谭雪博士和杨喆博士在论文写作过程中的帮助与支持.

* 责任作者, 副教授, shil@ruc.edu.cn

Impact of environmental taxes on small and micro businesses—an empirical research in Hunan Province

LIN Si-yu, CHEN Jia-bin, SHI Lei*, MA Zhong

(School of Environmental and Natural Resources, Renmin University of China, Beijing 100872, China)., 2016,36(7):2212~2218

This paper calculated the effect of environmental taxes levied on small and micro businesses using data from 37small and micro industrial enterprises in Hunan province. Taking COD as an example, a thorough comparison of pollution emissions and the economic benefits of the small and micro businesses, and find total samples’ pre-tax profits accounted for 1.09% and the emissions rate is 32.65%, indicating that the small and micro businesses is characteristic of low-efficiency and high-pollution-emissions, which is one of the objects need to be focused on under the framework of environmental taxes. The cost of treatment varies from 2.62yuan/kg to 0.64yuan/kg in different industries, and the average cost of sewage treatment 1.74yuan / pollution equivalent. Furthermore, considering the tighter emission standards and higher treatment cost, this paper discusses the influence of environmental taxes on small and micro businesses under different tax rates (1.40,1.74,3.48,7.50yuan/pollution equivalent rate), proposes that small and micro businesses may withstand environmental taxes based on the pollution treatment cost, and an increase in the tax rate can significantly reduce pollution emission.

environmental taxes;impact analysis;small and micro businesses;Hunan Province

X196

A

1000-6923(2016)07-2212-07

林思宇(1993-),女,湖南邵阳人,中国人民大学博士研究生,主要从事环境经济与管理研究.发表论文10余篇.

2015-12-16

国家社会科学基金青年项目(12CGL069);国家社科基金重大招标项目(09&ZD052);中国人民大学科学研究基金(中央高校基本科研业务费专项资金资助)项目成果(16XNH039)

猜你喜欢

今日农业(2022年4期)2022-11-16

数学教学通讯·小学版(2022年4期)2022-05-29

制造技术与机床(2019年11期)2019-12-04

当代陕西(2019年7期)2019-04-25

领导决策信息(2018年26期)2018-10-12

瞭望东方周刊(2018年4期)2018-02-01

北京航空航天大学学报(2017年5期)2017-11-23

黄河之声(2016年24期)2016-02-03

都市丽人(2015年5期)2015-03-20

创业家(2015年6期)2015-02-27