环境会计信息披露对企业市场绩效的影响

2016-08-11 15:22罗燕琴吴雪林邓彦

会计之友 2016年15期

关键词:市场绩效

罗燕琴 吴雪林 邓彦

【摘 要】 在环境污染日益严重的情况下,作为资源主要消耗者、污染制造者源头之一的企业,必须承担更多的环保责任与义务,同时向利益相关者披露环境会计信息。披露环境会计信息会给企业带来何种效应至今仍未有定论。文章以我国102家制药行业上市公司为例,通过多元回归方程并考虑时间上的滞后性,研究其2011—2013年度披露的环境会计信息对2012—2014年度企业市场绩效的影响。实证研究结果表明,环境会计信息披露与市场绩效呈正相关关系,企业加强环境会计信息披露有助于提高其市场绩效。

【关键词】 环境会计信息披露; 市场绩效; 制药行业

【中图分类号】 F230 【文献标识码】 A 【文章编号】 1004-5937(2016)15-0050-04

一、引言

面对日益严重的环境问题,人们的环保意识逐步觉醒与提高,认识到作为资源消耗者、污染排放者的企业应承担更多环保责任。上市公司作为具有一定社会公信力与影响力的企业,更应该积极履行环保责任,通过披露其在会计年度中所发生的与环境保护相关的事项、所承担的与环境保护相关的责任,向股东、债权人、政府、供应商、经销商、消费者、社会公众等利益相关者传达其对社会、环境的态度与责任,提高企业形象和社会影响力。而利益相关者对其所披露的环保执行情况进行的监督与判别,可以反过来促使上市公司更积极投身于环境保护,履行其环保责任,实现环境治理和企业资本市场表现的双赢,达到控制污染、保护生态环境的最终目的。

二、文献综述

(一)国外研究

Al-Tuwaijri(2004)为了考察社会对环境会计信息的关注度以及是否会对企业价值和战略产生影响,通过联立方程研究环境会计信息披露与企业经济效益的关系,发现环境绩效表现优秀的公司会披露更多的环境会计信息,带动公司经济效益的增长[ 1 ]。国外学者也尝试从降低企业资本成本的角度去考量环境信息披露的作用,如Richardson & Welker(2001)以1990年至1992年间加拿大企业的数据进行分析,研究社会责任信息披露对股东资本成本的影响,发现其有助于降低股东资本成本并为公司利益相关者带来更多的利益[ 2 ];Solomon(2002)将环境会计信息披露的质量与企业资本成本建立模型,发现其披露质量的提高会降低企业资本成本,最终影响企业的价值[ 3 ];Sharfman(2008)的研究进一步证明良好的环境管理和信息披露可以降低债务成本对企业财务绩效产生的影响[ 4 ]。

(二)国内研究

目前国内对环境会计信息披露与企业市场绩效关系的直接研究较少,研究方面主要集中在环境绩效与环境信息披露、环境信息披露与财务绩效、企业社会责任与企业绩效方面。陈璇等(2013)选择了重污染行业中的高新技术企业与传统企业进行对比,发现环境绩效对环境信息披露存在显著正向影响[ 5 ]。王波等(2012)基于我国上市公司实证研究发现环境绩效与财务绩效正相关[ 6 ],胡曲应(2012)在此基础上研究又发现仅依靠环境治理并不能提高财务绩效,应该结合积极的预防才能实现环境和财务绩效的共同提高[ 7 ]。吴琳芳(2010)从企业社会责任的角度对我国食品行业进行研究,发现承担环保责任虽然可能会在短期内增加企业的成本、降低企业的经营绩效,但是长远看有利于企业整体绩效的提高,是一种长远的效益[ 8 ]。较新的研究切入点在于方法的创新,如张兆国等(2013)通过建立企业社会责任综合评价指数和剔除盈余管理之后的财务绩效指标,研究社会责任与财务绩效的交互跨期影响,发现滞后一期的社会责任对当期的财务绩效有显著正向影响[ 9 ]。陈煦江(2014)采用“中国100强企业社会责任发展指数”研究得出综合社会责任对财务绩效(会计绩效和市场绩效)无显著影响,市场责任在法律责任或环境责任正向影响会计绩效的关系中具有完全的中介效应,且在法律责任或环境责任正向影响市场绩效的关系中具有部分中介效应,而责任管理在市场责任影响财务绩效的关系中具有正向调节作用[ 10 ]。不难看出目前单独研究环境会计信息披露与企业市场绩效的还较少,现有的研究更多集中于财务绩效的关系上,本文对市场绩效影响的研究具有一定理论意义。

三、研究设计

(一)研究假设

环保水平高的企业为了得到外部利益相关者的关注或者青睐,可能会倾向于积极地披露环境会计信息,从而与同一行业中环保水平低、环境会计信息披露程度低的竞争对手区分开,在利益相关者眼中树立积极正面的企业形象和社会公信力。资本市场上的投资机构、投资者是环境会计信息重要的需求者和使用者。无论是已经持有该上市公司股票的投资者还是潜在的投资者,都会关注企业的相关环保信息、关注企业是否出现了重大环保事故,或者是否获得相关国家优惠政策扶持、是否达到相关环保标准或者履行了环境保护责任等。当企业获得环境会计信息披露的补偿、绩效表现得到提升时,股东、投资者或者潜在投资者可能会增加对该环保企业的关注和投资,从而提升该上市公司在资本市场上的价值表现,给企业带来更多的资源补偿,形成一种积极的正反馈。所以本研究提出如下假设:

企业环境会计信息披露水平与市场绩效表现存在正相关关系。

(二)样本选取及数据来源

本文从国家环保部颁布的《上市公司环境信息披露指南》16类重污染行业中选取与社会公众日常生活息息相关的制药行业上市公司作为样本。在我国沪深两市主板以及深市中小板上市的制药公司中排除近三年内存在ST、重大资产重组情况或者业务范围变更为其他行业的公司,最终选择102家制药上市公司作为样本。考虑到环境会计信息从披露到被利益相关者所接收、消化、运用,需要经过一定的时间,即披露环境会计信息对市场绩效的影响,可能会存在一定的滞后性,因此本文在样本数据的选取上,将市场绩效的数据往后延期一年,以求尽量减少时间滞后性的影响。具体如表1所示。

(三)变量定义

1.被解释变量

本文选择了托宾Q值作为衡量企业市场绩效的指标。托宾Q值是指企业资产的市场价值与重置成本之比,是对一个企业的资产运用两种不同估值方法的比值。分子的市场价值表示企业资产在资本市场上的价值表现,托宾Q值可以在一定程度上反映企业市场绩效。

2.解释变量

本文选取了“环境会计信息披露指数”(Environmental Disclosure Index)作为解释变量来定义和衡量企业环境会计信息披露水平。环境会计信息披露指数是指上市公司实际披露的环境会计信息条目得分占最佳披露条目得分的比例。

EDIi指代某一会计年度第i家上市公司的环境会计信息披露水平,EDIi指代某一会计年度第i家上市公司所披露的各项环境会计信息条目得分之和,MEDIi则指代上市公司最佳披露条目得分之和即各个条目满分之和。获取各家上市公司具体的环境会计信息条目得分之和EDIi的步骤为:

(1)挑选上市公司披露的若干环境会计信息条目作为打分框架,并设计每条目的评分原则,如表2所示;(2)下载上市公司年度财务报告、社会责任报告及董事会决议等文件,手工搜集、整理其中披露的各项环境会计信息条目,并参考步骤(1)设计的评分原则对各条目进行打分,最后直接汇总计算出样本公司的总得分;(3)用步骤(2)所得总分除以最佳披露条目得分之和即各个条目满分之和,得到上市公司某一会计年度的EDI。

3.控制变量

通过参阅国内外关于企业绩效的相关研究发现,影响企业绩效的因素纷繁复杂。从宏观因素如国家政策、经济形势到微观因素如企业的资本结构、股权结构、资产规模等,都可能会对企业绩效造成影响。为了保证研究的准确性,本文选择了资产负债率(Leverage)、资产规模(Lnsize)、前十大股东持股比例(Tenth)、独立董事比例(Independent)作为控制变量。

(四)模型构建

确定上述变量之后,本文设计如下多元线性回归模型来分析我国制药行业上市公司环境会计信息披露水平与市场绩效之间的关系。

四、实证检验

(一)描述性统计分析

表3为EDI描述性分析统计量表,可以看出EDI值有小幅度上升,说明样本企业的环境会计信息披露水平有所提高,但距离EDI最大值1仍有较大差距,说明样本企业整体的披露水平不够高。

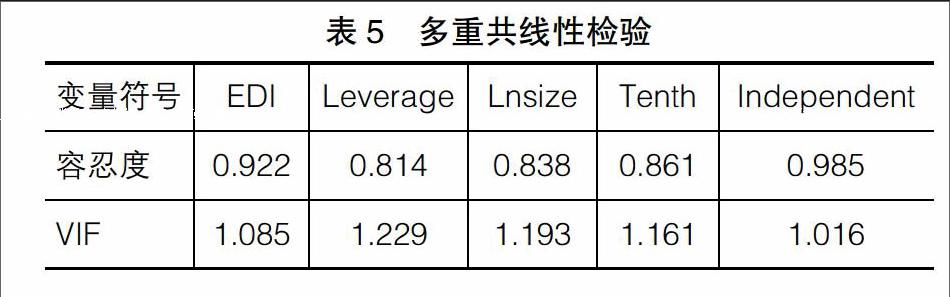

(二)变量间多重共线性检验

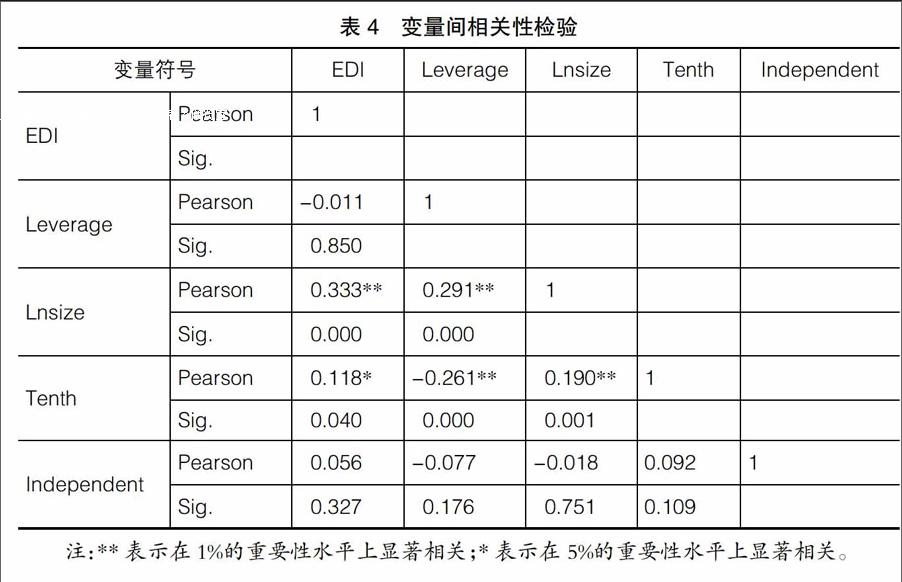

表4为相关性检验,可以看出:EDI与前十大股东持股比例在5%的重要性水平上显著相关,EDI与资产规模、资产负债率与资产规模、资产规模与前十大股东持股比例、资产负债率与前十大股东持股比例在1%的重要性水平上显著相关,其余变量两两之间并不存在显著的相关情况。表5显示本研究VIF均远小于10,说明该模型变量之间不存在严重的多重共线性,可以进行回归分析。

(三)多元回归分析

表6展示了多元线性回归的结果。本研究调整R方为0.172,说明模型对被解释变量和所有解释变量的关系作出了17.2%的解释,对于社会科学类研究,该回归的结果可以接受。F值的重要性水平均低于1%,说明模型整体的显著性较好。该模型对具体变量的检验结果:EDI、资产负债率、资产规模和前十大股东持股比例都通过了显著性检验;独立董事比例未能通过显著性检验,对市场绩效托宾Q值未产生影响。不难看出,上市公司环境会计信息披露水平与企业的市场绩效正相关,回归分析结果印证了本文假设,环境会计信息披露水平(EDI)在1%的重要性水平上正向影响企业市场绩效,说明企业环境会计信息披露水平的提高,确实会有助于提升企业在资本市场中的地位。

五、结论

本研究有效地印证了前文提出的环境会计信息披露和企业市场绩效正相关的假设。TobinQ以企业的市场价值为依据,反映企业自身的财富积累,也体现了股东、政府、消费者和公众等利益相关者对公司形象和价值的认同。制药行业作为化工行业,产出的药品关乎每个人的生命健康安全,同时排放的“三废”也会对环境造成重大影响,因此其在资本市场上会受到更多的关注。其环境信息披露水平的提高有利于吸引投资者的关注和青睐,提升公司在资本市场中的地位,最终形成资本市场对制药行业上市公司市场表现的认可。在全社会环境保护意识不断提高的大背景下,设计科学合理的环境会计信息披露体系,制定相关披露法律法规,提升上市公司整体环境会计信息披露水平,必将有助于环境治理和企业自身的提高,从而实现社会与自然的可持续发展。

【参考文献】

[1] Al-TUWAIJRI S A,CHRISTENSEN T E,HUGHES II K E.The relations among environmental disclosure,environmental performance,and economic performance:a simultaneous equations approach[J].Accounting Organizations & Society,2004(29):447-471.

[2] RICHARDSON A J, WELKER M. Social disclosure, financial disclosure and the cost of equity capital[J].Accounting Organizations & Society,2001,26(7):597-616.

[3] SOLOMON A,LWEIS L.Incentives and disincentives for corporate environmental disclosure[J].Business Strategy & the Environment,2002,11(3):154-169.

[4] SHARFMAN M P, FERNANDO C S. Environmental risk management and the cost of capital[J]. Strategic Management Journal,2008,29(6):569-592.

[5] 陈璇,KNUT BJORN LINDKVIST.环境绩效与环境信息披露:基于高新技术企业与传统企业的比较[J].管理评论,2013(9):117-130.

[6] 王波,赵永鹏.企业环境绩效与财务绩效相关性实证研究:基于2006年至2010年上市公司的面板数据[J].财会通讯,2012(36):50-52.

[7] 胡曲应.上市公司环境绩效与财务绩效的相关性研究[J].中国人口·资源与环境,2012(6):23-32.

[8] 吴琳芳.企业社会责任与经营绩效的关系分析[J].财会通讯,2010(7):133-134.

[9] 张兆国,靳小翠,李庚秦.企业社会责任与财务绩效之间交互跨期影响实证研究[J].会计研究,2013(8):147-148.

[10] 陈煦江.企业社会责任影响财务绩效的中介调节效应:基于中国100强企业社会责任发展指数的经验证据[J].山西财经大学学报,2014(3):101-109.

猜你喜欢

青春岁月(2017年4期)2017-03-14

商业经济研究(2016年23期)2017-01-10

商业经济研究(2016年24期)2017-01-10

现代商贸工业(2016年8期)2017-01-07

课程教育研究·下(2016年11期)2017-01-03

现代商贸工业(2016年22期)2016-12-27

商(2016年31期)2016-11-22

商(2016年30期)2016-11-09

商场现代化(2016年20期)2016-08-10

现代经济信息(2016年7期)2016-05-19