带常利率和相依结构更新风险模型的破产概率

2016-08-11 03:57盖维丹

经济数学 2016年2期

关键词:概率论

盖维丹

摘要研究了一类具有常利率及相依结构的Sparre Andersen模型, 模型中假设理赔间隔时间决定下一次理赔额的分布情况. 对一般分布情形, 利用推广后的调节系数方程与递归更新技巧, 得到了此模型的最终破产概率上界的估计. 最后以理赔额和理赔间隔时间都服从指数分布的情况下的实例分析来说明该模型的有效性.

关键词概率论;破产概率; 调节系数方程; Sparre Andersen模型; 相依结构

中图分类号 O211.4;F224 文献标识码A

AbstractWe consider the Sparre Andersen model modified by the inclusion of constant interest force with a dependent setting where the time between two claim occurrences determines the distribution of the next size. And for the general claim sizes, the upper bound for the ultimate ruin probability is obtained by recursive techniques and adjustment coefficient equation in dependence environment. Finally, numerical experiments are presented to illustrate the validity of the model when the claim and interclaim time are exponential distribution.

Key wordsprobability theory; ruin probability; adjustment coefficient equation; Sparre Andersen model; dependence structure

1引言

近年来, 破产理论作为保险精算学的主要研究课题, 已经得到飞速的发展. 然而, 大部分文献仅在理赔额与理赔时间间隔独立的条件下进行研究.如王后春(2013) 利用微分分析方法, 分析了一类两个索赔计数过程分别是独立的广义Erlang(2)过程的风险模型, 并得到了破产概率满足的一个积分微分方程及边界条件[1]. 现实中, 平稳独立条件显然过于苛刻, 为避免此类限制, 保险精算的理论研究者开始在风险过程中引入各种不同形式的相依结构. 谢杰华等(2007) 利用Laplace变换方法, 考虑一类具有时间相依索赔的风险模型, 模型中包含了两种索赔: 主索赔和由它引起的副索赔, 并且副索赔可能推迟发生, 得到了该风险模型破产概率计算公式[2]; 张大伟等(2014) 通过运用Laplace 变换函数及连续形式的DicksonHipp 算子等一系列方法, 研究了保费收入过程是复合泊松过程和聚合理赔过程中理赔间隔时间和个别理赔额之间具有Boudreault中所描述的相依结构的一类更新风险模型, 推导出了该模型GerberShiu 函数及其Laplace变换函数的显示表达式[3]; 赵明清等(2011)通过引进辅助模型方法, 讨论了具有两种副索赔的离散相依风险模型的破产前盈余和破产概率的求解方法[4]; 高珊(2008) 通过更新论证的方法, 分析了一类相依双险种分别为Elang(2)过程及p稀疏过程的风险模型,得到了罚金折现期望满足的积分微分方程 [5]; 谷蕊(2009) 通过鞅方法, 给出了常利率下理赔额与理赔间隔相依的风险模型的生存概率的具体表达式和破产概率的上界[6]. 在大灾难保险和人寿保险等险种中, 理赔额与理赔时间间隔相依的模型比经典的Possion风险模型更能贴近实际. 例如, 对保险公司而言, 一般大额索赔发生的时间间隔比小额索赔的间隔更长.

拟在[6]模型的基础上, 利用推广的调节系数方程, 在只考虑Sparre Andersen模型的情况下, 得到其破产概率的上界估计.

2具有常利率及相依结构的

Sparre Andersen模型

考虑在Sparre Andersen风险模型中, 带有常利率δ的保险公司的盈余过程Uδt,t>0时, t时刻的盈余可表示为

Uδt=ueδ t+cδt-∫t0eδt-vdSv,

其中u≥0为初始盈余, c>0为单位时间内收取的保费, δt为连续支付年金在t时刻的累积值, 即

(δ)|=∫t0eδvdv=eδt-1δδ>0,

tδ=0.

St为到t时刻的累积理赔额,St=∑Nti=1Xi, 其中Nt为计数过程,是到达t时刻的理赔总次数,假设Xi,i=1, 2,…是一独立同分布的理赔额序列.

5结语

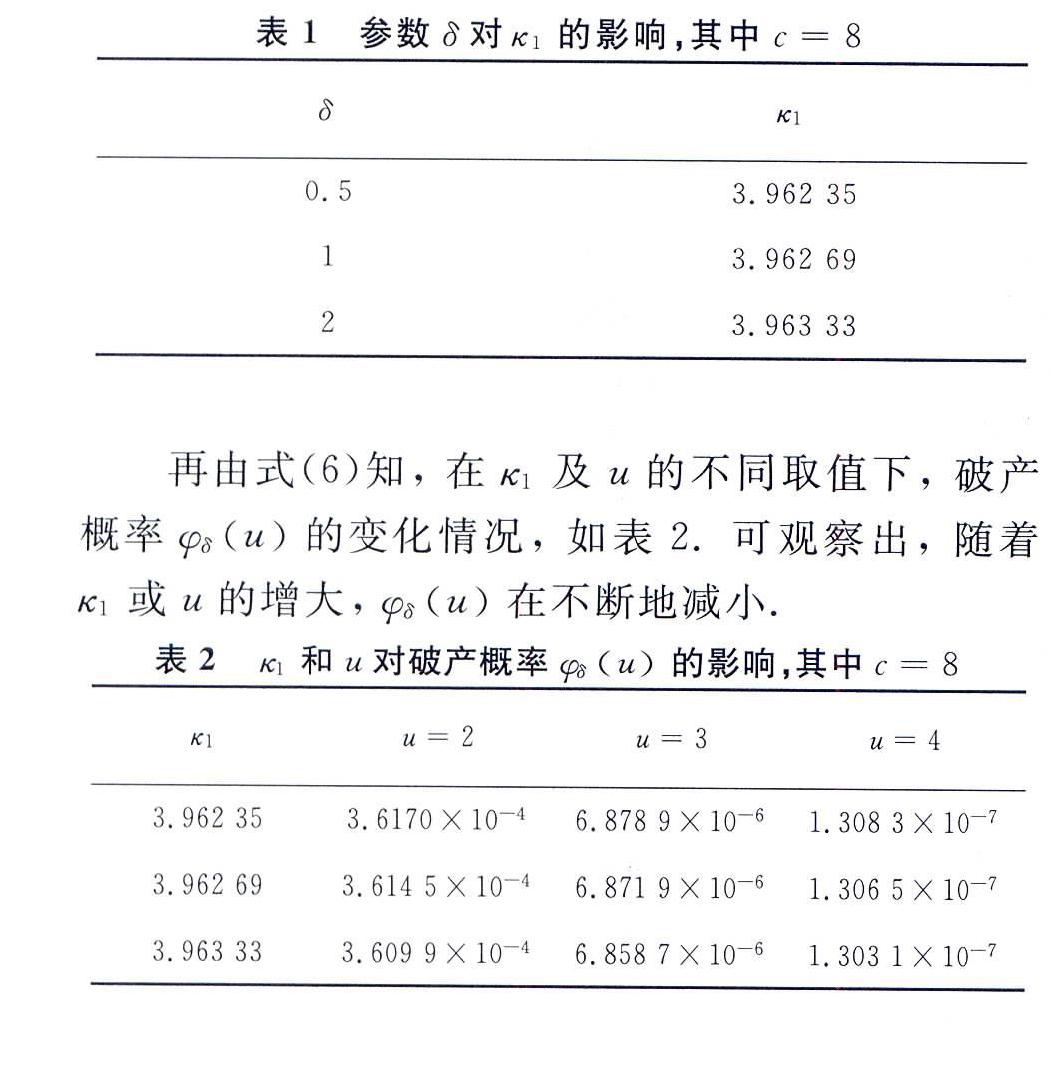

考虑了常利率下具有相依结构的Sparre Andersen模型,通过推广的调节系数方程及递归技术得到此模型的最终破产概率上界, 并且发现结果与条件独立情况下的结论相近. 结果表明破产概率上界也满足更为一般的Lundberg不等式. 相较于独立情况, 相依问题的研究更具有实际意义. 通过实例分析, 讨论在指数情形下各参数对破产概率的影响. 对于观察时为非指数分布等其它情形, 可以进一步使用其他分布来研究.

参考文献

[1]王后春. 两险种广义Erlang(2)风险模型的破产概率. 工程数学学报, 2013, 30(5): 661-672.

[2]谢杰华,邹娓. 一类具有时间相依索赔风险模型的破产概率[J]. 中国科学院研究生院学报, 2008, 25(3): 313-319.

[3]张大伟, 王传玉, 方颢. 保费收入服从复合泊松过程的一类相依更新风险模型研究[J]. 贵州师范大学学报( 自然科学版),2014,32(2):57-61.

[4]赵明清,张伟. 具有两种副索赔的离散相依风险模型破产问题[J].经济数学,2011,28(2): 44-48.

[5]高珊. 一类相依风险模型的破产问题[J]. 数学的实践与认识, 2008, 38(22): 40-45.

[6]谷蕊. 基于相依风险模型的若干研究[D].兰州: 兰州大学数学与统计学院, 2009.

[7]J CAI, D DICKON. Upper bounds for ultimate ruin probabilities in the Sparre Anderson model with interest[J]. Insurance: Mathematics and Economic. 2003, 32(1): 61-71.

猜你喜欢

成才(2023年15期)2023-11-16

大学教育(2022年3期)2022-05-16

科学咨询(2021年20期)2021-05-31

内蒙古教育(2021年2期)2021-02-12

广东蚕业(2019年3期)2019-05-14

考试周刊(2016年60期)2016-08-23

中央民族大学学报(自然科学版)(2014年1期)2014-06-11

河南科技(2014年10期)2014-02-27

河南科技(2014年5期)2014-02-27

河南科技(2014年1期)2014-02-27