基于动态财务分析的地质灾害保险定价

2016-08-11 03:57谷玉李应求欧阳迪飞甘柳

经济数学 2016年2期

关键词:保险学

谷玉 李应求 欧阳迪飞 甘柳

摘要将经济学中的动态财务分析(DFA)模型应用于地质灾害保险定价中,对离散的灾害事件、经济损失等进行建模分析,计算出纯保费.实证分析以湖南省邵阳市为例,结果表明该模型实用性强、操作简单,计算出来的保费率具有一定的参考价值.

关键词保险学;保费厘定;动态财务分析

中图分类号F842.6 文献标识码A

AbstractThe Dynamic Financial Analysis (DFA) model in economics was used in geological disaster Insurance Pricing. The discrete disasters and economic loss were analyzed by modeling, and the pure insurance cost was calculated. Taking Shaoyang city of Hunan province as an example, the empirical analysis results show that the model is practical, simple in operation, and the premium rate calculated has a certain reference value.

Key wordsInsurance;The premium is determined;Dynamic financial analysis

1引言

地质灾害是指由于自然或者人为因素的影响,对人类生命财产、环境造成损失和破坏的地质作用,常见的有崩塌、滑坡等.湖南省地质构造特殊,矿业开发历史悠久,以及不断加剧的其它人类工程活动等,使得大部分地质灾害隐患处于活跃期,是全国地质灾害最为严重的省份之一.现阶段对地质灾害损失的经济补偿主要来自政府部门和社会捐助,政府补贴主要用于恢复公共设施以及部分群众的安置,灾后重建则主要是依靠民众自身[1-6].对于某些地质环境条件恶劣的地区,遭受地质灾害后靠自力更生很难恢复到原来的生活水平,因此建立民众灾前参与的地质灾害保险制度具有一定的必要性.

迄今为止许多学者对地质灾害的研究着重于风险评估,针对于地质灾害保险与赔偿对策的相关研究较少.风险评估方面主要侧重于灾害的危险性、易损性、破坏损失和防治工程效率,一般的做法是选取评价指标将评价目标量化.在经济损失评估方面主要是运用对数分布或者广义帕累托分布对经济损失的分布进行拟合,并根据拟合结果对抗灾、减灾方面提出相应的意见[7-9].地质灾害的保险方面,大多集中在保险的可行性,研究保费计算相对较少.毛雪翠(2006)从地质灾害的风险特征、国家的救助体制等方面分析了地质灾害保险的可行性[10],王艳萍(2006)依据地质灾害的损失特征提出了设立独立地质灾害保险险种的思路[11],姜建军(2011)则对我国地质灾害保险制度的设立进行了具体的探讨[12],欧阳资生(2012)则提出利用极限理论计算纯保费[13],欧阳迪飞(2016)等运用VaR方法对地质灾害保费厘定进行了实证研究[14].动态财务分析法起源于二战时期,1997年起动态财务分析被大力推广应用于非寿险中, 卓强(2007)和张琳(2009)在对洪水灾害保险进行定价时采用动态财务分析法,并对再保险进行了讨论[15-16]荆艳妮(2010)、王通梅(2013)等将方法应用于地震灾害的保费厘定之中[17-18].

一般灾害保险分为政策性保险和商业性保险两类,在保险定价时主要是关注其能否给投保人带来充足的保障以及保费是否在民众的接受范围之内.在对地质灾害保费进行研究时采用经济学中的动态财务分析法,并利用实证分析加以说明.

2保费计算

2.1动态财务分析(DFA)

美国意外事件精算协会对DFA(Dynamic Financial Analysis)做出以下定义:“DFA是一种整体性的财务建模方法,它通过模拟公司未来生存环境和营运结果,最终显示外部环境以及内部战略决策对公司营运结果的影响”.因此,它是以主要风险因素为基础,通过对其进行定性和定量的分析,最后将分析结果汇总成报告,以指明如何通过产品设计、再保险或者其他方法来保障这些风险的过程.动态财务分析与各种静态分析方法相对应,预测保险人在各种假设条件下的经营状况和经营成果.主要是由以下几个部分组成:

1)确定分析目标.动态财务分析的首要目标是实现股东价值的最大化,其次是保证客户价值的保值增值,在此基础上评价各种策略的好坏.

2)收集数据.收集大量数据便于风险分析.

3)确定模型参数.根据具体情况将实际值参数化,且确定初始条件.

4)模型运算.利用软件计算出模型结果.

5)呈报结论.对模型结果进行分析整理,以最易于理解的方式将结果呈现给管理者.

2.2保险基础费率

在计算保费时,首先要确定地质灾害保险的可保范围以及主要的风险因素搜集大量相关数据,包括保险区域内地质灾害风险等级及历年损失信息等,然后运用Excel、SPSS、Matlab等统计分析软件进行所得数据统计分析,最后考虑免赔率等外部因素得到地质灾害保险基本费率.

2.2.1地质灾害可保类型

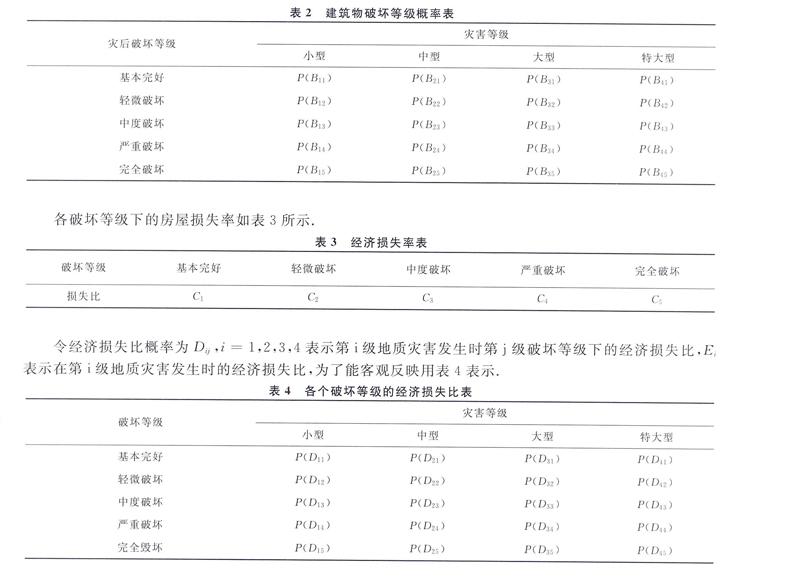

地质灾害发生时会造成财产损失、人员伤亡等,其可保财产的种类见表1所示.其它部分的损失指标不易控制,定损困难,人为因素也比较大,因此只考虑以下几个种类.

2.2.2地质灾害风险等级以及基本费率计算

根据地质灾害防治条例[19] (394号)第四条规定地质灾害按照人员伤亡、经济损失的大小,分为四个等级:特大型、大型、中型、小型记为ii=1,2,3,4.本文研究的地质灾害保险主要针对农村建筑物,令对农村建筑物造成损失的特大型、大型、中型和小型地质灾害发生的概率分别为:PA1、PA2、PA3和PA4.并将地质灾害造成的破坏状况分为五个等级,分别为:基本完好、轻微破坏、中度破坏、严重破坏、完全破坏,并它们记为j(j=1,2,3,4,5),将灾害等级为i出现破坏等级为j的概率记为PBij,利用PBij对地质灾害进行评定,具体的破坏等级概率标记见表2所示.

其中:∑5j=1PB1,j=1,∑5j=1PB2,j=1,∑5j=1PB3,j=1,∑5j=1PB4,j=1.

由于灾害破坏等级概率还不能足够反映灾害的损失情况,还需对建筑物的损失进行估量,将各类破坏等级发生时的经济损失率表示为Cj.对损失率作如下定义:

Cj=建筑物遭受j级毁坏时的经济损失建筑物的总价值. (1)

若用ER表示地质灾害的期望损失率则有:

ER=∑4i=1PAi∑5j=1PDij. (2)

地质灾害所造成损失的大小存在一定的差异,导致其保险赔付额具有随机性,若以平均保额损失率为纯费率,不利于保险公司的稳定经营.计算纯保险费率时还应该在平均保额损失率的基础上乘上一个稳定系数,其公式为:

纯保费率=期望损失率×1+稳定系数,(3)

其中稳定系数可由期望损失的方差与期望损失率的比值表示.

纯保费率=期望损失率+期望损失的方差,(4)

为了使投保人增强责任心、减少事故发生,保险人避免处理大量小额赔款,节省双方的保险理赔费用, 保险公司一般设定一个免赔额,若损失金额在免赔额以内,则投保人自己承担,高于免赔额部分保险人给与赔偿.引入免赔额后,纯保费率可定义为:

纯保费率=期望损失率×(1-免赔额)+期望损失率方差.(5)

3实例分析

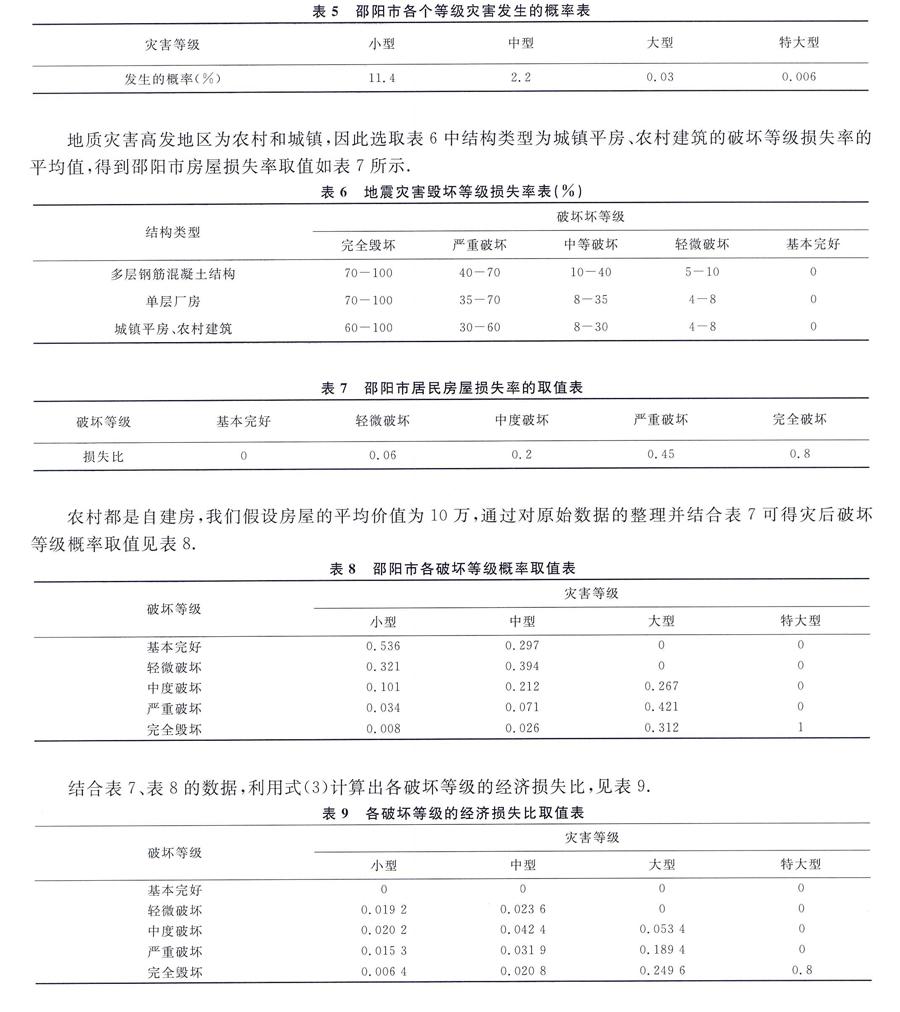

地质灾害损失发生具有一定的不确定性,在分析聚合理赔风险问题时,我们采用离散聚合风险模型,以湖南邵阳市地质灾害居民房屋损失为例,计算保费率.样本数据从湖南省国土资源厅统计表中获取,利用邵阳市历年地质灾害损失数据,计算出邵阳市造成房屋损失的各等级地质灾害发生的概率,见表5.

由于免赔额避免处理大量小额赔款,节省双方的保险理赔费用,因此我们在保费厘定时考虑到免赔额,此处假设免赔率为10%,根据公式可计算出纯保费

=1-αER+D2R

=0.009 76×0.9+0.000 16=0.008 94.

地质灾害的高发地区是农村,居民用房都是自建房,平均市场价值在十万左右,根据全国第六次人口普查可知邵阳市家庭人口6 913 913人,平均每个家庭约为4人,按照上文计算的纯费率,则每户保费约为223元, 而2015年邵阳市农村居民人均可支配收入为8 716元,保费在可接受的范围之内.

4结论

将经济学中的动态财务分析法(DFA)应用于地质灾害保险费率厘定之中,与其它的定价方法相比,该方法考虑的风险因素较多、简单易懂、实用性强.通过以上分析得出了以下结论:

第一,湖南邵阳市地质灾害损失严重,民众对地质灾害保险有需求.现阶段我国地质灾害灾后救助主要来源于政府,但政府的财政支出有限,面对大灾时显得力不从心,灾后重建主要还是依靠民众自身.近年来随着保险业的飞速发展,灾害保险进入人们的视野,灾害的高发区域存在购买需求.

第二,动态财务分析法计算的保费在可接受的范围之内,同时通过设定稳定系数免赔率等使保费更具有实用性.动态财务分析法是一个综合分析方法,对各种风险因素进行了综合考虑,计算出的保费能很好地反映风险.在对保费进行调整时,考虑了稳定性系数与免赔率,可以避免处理大量小额赔款,便于公司的管理,同时计算的保费更具有实用性.通过实证研究表明邵阳市人均保费为223元,在可接受的范围之内,该结果可以作为保险公司对地质灾害保险定价的参考依据.

第三,相关部门应加快完善地质灾害风险管理体制.地质灾害作为自然灾害的一种,具有随机性,不可完全避免.为了减少灾害的经济损失和人员伤亡,政府部门应加快完善群防群策体系,增强规避灾害的能力.地质灾害地质灾害保险作为灾害风险管理的一种有效形式,涉及的因素较多,对数据的收集量比较大,相关部门应该更加注重相关资料的调查与收集.

参考文献

[1]李应求,田琴,戴志锋.基于鲁棒均值-下半偏差模型的供电公司购电组合策略.经济数学,2014, 31(4):14-19.

[2]李应求,甘柳,魏民.一类多险种复合Poisson-Geometric过程风险模型研究.统计与决策,2010,7:53-55.

[3]李应求,刘薇,陈文锋.聚类分析视角下地区保险业发展差异研究———基于湖南省各地市的截面数据分析.时代金融,2009(1):117-119.

[4]李应求,刘朝才,彭朝晖.不确定条件下企业的投资规模决策.运筹学学报,2008,12(2):121-128.

[5]范姣艳,张凡.三峡库区地质灾害防治工作及补偿制度评析[J].前沿,2009(12):64-67.

[6]皮曙初.重构中国特色灾害损失补偿体系探讨[J].保险研究,2013(9):105-111.

[7]卢全中,彭建兵,赵法锁.地质灾害风险评估(价)研究综述[J].灾害学,2003,18(4):59-63.

[8]徐继维,张茂省,范文.地质灾害风险评估综述[J].灾害学,2015,30(4):130-134.

[9]欧阳迪飞,杨扬,李应求,等.基于MCMC模拟的MGPD模型及其在地质灾害风险度量中的应用[J].经济数学,2015(2):101-106.

[10]毛学翠.论地质灾害风险与保险[J].中国国土资源经济,2006(4):31-33.

[11]王艳萍.设立地质灾害保险独立险种的可行性研究[J].西部资源,2006,3(12):9-10.

[12]姜建军.我国地质灾害保险制度探讨[J].国土资源科技管理,2008,25(6):91-93.

[13]欧阳资生.地质灾害损失分布拟合与风险度量[J].统计研究,2011,28(11): 78-83.

[14]欧阳迪飞,谷玉,甘柳,等.地质灾害保费及其实证研究——以湖南省娄底市为例[J].灾害学, 2016,31(2):106-110.

[15]荆艳妮.基于DFA方法的地震保险定价研究[D].青岛:中国海洋大学经济学院,2010:27-55.

[16]王通梅.基于DFA的地震保险定价模型研究[D].长沙:中南大学数学与统计学院,2013:26-50.

[17]卓强.基于DFA方法的我国洪水保险定价研究[D].长沙:湖南大学金融与统计学院,2007:16-45.

[18]张琳,卓强.基于DFA方法的中国洪水保险的定价研究[J].广东金融学院学报, 2009(1):98-106.

[19]地质灾害防治条例[EB/OL].(2004-06-25)[2015-05-24]. http://www.mlr.gov.cn/zwgk/flfg/dzhjgl/200406/t20040625_13574.htm

猜你喜欢

大学教育(2022年3期)2022-05-16

大学·教学与教育(2022年3期)2022-04-15

求学·理科版(2019年2期)2019-03-30

时代经贸(2018年16期)2018-09-27

科教导刊(2018年18期)2018-09-12

新教育时代·教师版(2017年41期)2018-01-02