农业保险参保决策对农民消费行为影响的实证研究

2016-08-08 03:40沈大娟

东北大学学报(社会科学版) 2016年4期

聂 荣, 沈大娟

(辽宁大学 经济学院, 辽宁 沈阳 110036)

农业保险参保决策对农民消费行为影响的实证研究

聂荣, 沈大娟

(辽宁大学 经济学院, 辽宁 沈阳110036)

摘要:农业保险对规避农业生产风险,稳定农户收入水平,提高农户消费能力,进而促进农村经济发展具有重要的作用。从微观角度出发,采用辽宁省农村入户调查数据,运用两阶段最小二乘法等,在理论分析的基础上,实证研究了农户的农业保险参保决策对其消费行为的影响。研究结果表明:农业参保决策对农户消费行为具有显著的正相关关系;在全样本实证研究中医疗及养老保险计划、风险偏好、家庭资产及信贷与农户消费行为正相关,而收入风险及家庭储蓄与消费呈负相关关系。

关键词:农业保险; 消费行为; 参保决策

农业保险是在时间与空间上分散农业风险、保证现代农业健康发展的有效工具。近十三年来,中央一号文件连续锁定农业保险,充分说明了农业保险对降低农户收入风险和发展农村经济具有重大的战略意义。

我国农村人口众多,国家统计局2015年发布的数据显示:2014年全国农村人口在总人口中的比例高达45.2%,农村居民消费影响农村经济发展,更进一步影响国家经济发展。以辽宁省为例,2014年居民最终消费为9 773.6亿元,其中城镇居民消费为7 995.7亿元,占辽宁居民总消费的81.81%,农村居民消费为1 777.9亿元,仅占18.19%。因此,可以通过扩大农村居民消费需求,提高农村经济增长效益,保障农村经济可持续发展。

提高农户消费水平是拉动农村经济发展的重要途径,而农户消费水平取决于农户收入水平,还受到收入风险等因素的影响。农业生产容易受自然条件的影响,我国农业生产的风险较高,如自然灾害风险、病虫害风险等,这些风险影响农户收入的稳定性,进而会导致农户消费波动。农户为减少消费波动,会通过一系列风险分担手段来平滑其消费水平。具体主要有以下几点:

第一,农户消费主要受农户收入的影响,农户收入包括农业收入和非农收入。农户收入受农业弱质性的限制,因此农户通过多元化种植等方法来分散农业生产风险,保障农业收入。通过经商、外出务工等途径增加非农收入。第二,保险是农户风险分担的主要方法。养老、医疗及农业保险可以使农户未来生活得到有效保障。养老保险可以保障农户老有所养,医疗保险可以防止农户因病致贫。而农业保险能够降低农业生产风险,保障农户农业收入水平,进而刺激农户消费。第三,农户家庭资产数额的高低反应农户家庭的富裕程度,因此家庭资产较高的农户应该更有能力提高消费水平。第四,农户通过储蓄来规避风险。在收入约束下,农户会将可支配收入用来储蓄,分担收入风险,平滑各期消费。但是中国家庭存在较强的储蓄动机,在同等收入水平下,过度储蓄反而会降低农户消费水平。第五,农村信贷的发展使农户可以有更充足的资金进行生产生活,因此家庭信贷在一定程度上会促进农户消费。由于农村居民消费主要受农业收入影响,而农业生产存在各种风险,因此农村居民收入的不确定性更高,农户在高风险及不确定性的影响下采用多种规避风险的手段。因此想要促进农户消费,首先要降低农业收入的高风险及不确定性。我国政策性农业保险通过对农户进行补贴,主要起风险弱化和收入预期的作用,减少农村居民不确定性,从而增加农村居民消费能力[1]。

本文运用两阶段最小二乘等方法清除变量间内生性问题,利用辽宁省农户入户调查数据,进行实证分析,研究国家农业保险政策对农村居民消费行为的影响,为我国推动农村经济可持续发展,完善农业保险制度提供依据。

一、文献综述

国外对农业保险的研究主要集中在农业保险需求、农业保险增收效应及农业保险与收入水平之间的关系上。其中关于农业保险与农户收入及消费问题的研究主要集中在研究单项关系问题上。Arrow(1963)[2]的研究表明:在不确定性风险的影响下,消费者通过购买保险来保障消费的稳定性。Lim & Townsend(1994)[3]通过对印度农村的实证研究证明了印度农户通过各种保险手段来应对突发的收入风险冲击,保障消费平滑。Ferreira & Michel-Kerjan(2015)[4]认为农户投保以后,即投保农户在遭受保险责任范围内的经济损失时能得到有效的经济补偿,从而降低农户未来不确定性,保障了农户收入的稳定性和生活安定。Marza等(2015)[5]认为农业保险可以起风险弱化和收入预期的作用,减少农村居民不确定性,从而增加农村居民消费意愿。

国内学者关于保险决策对消费行为影响研究主要集中在以下几方面。

一些研究认为保险与农户消费存在稳定关系。如王韧(2014)[6]利用协整检验、Granger因果关系检验和误差修正模型等计量方法,对农业保险赔款支出和农民消费水平的关系进行了检验,结果表明农业保险与农民消费水平相互影响且具有长期稳定关系。梁达认为,农户对未来的情况有较多顾虑,造成农户消费有后顾之忧,农户的自我保障意识较强,在收入约束下更愿意储蓄来防老养病,这使得农户消费受到限制。

有国内学者研究认为保险对总消费存在很强的相关性。如甘犁等(2010)[7]通过对比政府投入的成本与效率发现政府在对新农村合作医疗保险等社会保障的投资资金是有效率的,并能带动全国消费增长。聂荣等(2013)[8-9]研究认为,农业保险不仅具有农业风险的经济补偿功能,更关乎国家粮食安全和农民收入稳定,是转移农业生产风险的有效工具。

综上所述,保险与居民消费之间存在影响关系,国内外学者在对保险与消费研究中主要集中于研究养老保险及医疗保险,对于农业保险对农户消费的影响研究较少。本文通过2013年辽宁省农户入户调查数据研究农业保险对农户消费的影响关系,旨在研究农业保险在降低农业风险、减少农户未来不确定性上起到的影响,以及政府补贴下的农业保险政策对稳定农户收入和增加农户消费的作用。

二、理论框架

农户消费是理性的,即根据家庭可支配收入和财富安排消费,以期效用最大化[1]。根据文献及理论分析,按照帕累托资源配置最优原则,理性消费者将根据效用最大化原则,采取各种风险分担手段。参照Blanchard & Fischer(1989)[10]的模型,笔者认为农户在农业保险计划中的行为决策及农户消费行为完全遵从经济学中“理性人”行为准则,参保计划及消费行为完全以效用最大化为依据自主决策[11]。

未来农户的农业收入由于受农业风险的影响而存在不确定性,服从随机游走,误差为正态分布。根据Blanchard & Fischer(1989)[10]的模型,农户合理安排每期消费以实现生命周期效用最大化:

(1)

其中C为农户消费;A为农户每期财富,At≥0;α为农户风险厌恶系数;Y为农户收入,且Yt=Yt-1+εt,εt~N(0,σ2),则最优消费水平为:

(2)

且

(3)

从式(2)可以看出,未来收入不确定性增加或者农户收入风险增加,都会降低消费水平,不确定性越高,农户消费水平越低,预防性储蓄越高。

从上述分析可以看出,财富水平、当期收入、未来收支的波动、农户的风险偏好等都影响着农户的消费支出。其中未来收支的不确定性直接影响消费曲线。因此当农户面对农业生产中存在的风险时,对未来收入的不确定性会增加,农户会降低当期消费。

根据以上理论分析,本文得出假设:农户参保决策与消费行为之间存在着正相关关系,即农户参与农业保险会对未来收入的稳定性提高,消费水平也会相应提高。本文根据理论模型进行实证分析,在同时考虑收入风险、风险偏好、财产、储蓄等影响的基础上,重点研究农户农业保险参保决策这一变量的影响,并对模型进行检验分析。

三、实证研究

1.数据样本及变量描述

本文使用2013年辽宁省八个县市共866户农村入户随机调查数据对我国农业保险对农村居民消费的作用进行分析。该组数据的问卷内容包括三大部分:第一部分为农户的基本情况调查,包括农户年龄,教育程度,健康状况,家庭财产情况,收入状况及消费特征,农业收入比重,务农、经商及外出务工人数,耕地面积及产量等;第二部分为农户的风险情况调查,包括农户风险偏好、种养业面临的风险及种类、弥补损失的方法等;第三部分为农户参加农业保险相关情况调查,包括农户对农业保险的了解渠道及对农业保险的了解程度、是否愿意购买农业保险、是否购买了农业保险、是否受他人购买农业保险行为的影响等。

根据理论研究,本文的变量选择如下:以消费水平作为被解释变量。影响农户消费决策的因素包括:农村居民家庭当期纯收入、农业参保计划及其他保险计划、收入风险、风险偏好、家庭资产、储蓄、信贷。农户收入包括农业收入与非农收入两项,其中农业收入受农作物产量及农业产量风险影响;家庭非农收入与农户年龄、农户健康状况、农户受教育程度,以及家庭从事非农劳动有关。

第一,农户参保计划对农户消费行为的影响。通过Lim & Townsend(1994)的研究可以看出农业保险可以保障农户消费平滑,即农户的参保计划影响农户的消费行为。我国越来越注重农民保障体系建设,农村养老保险、农村医疗保险及农业保险是农村保障体系中重要的三种保障制度。农户参与保险,对预期生活有所保证,农户消费会随之增加,反之若农户未参与保险,对未来预期会有所下降,那么本期消费也可能会下降,尤其是在农业生产风险较高的情况下,参与农业保险可以稳定农业收入,刺激农户消费。第二,研究农户当期收入对农户消费的影响,要选择合适的指标对农户收入的风险水平进行测度。变异系数是研究农业风险度量的常用指标,变异系数越大,则风险也大,反之亦然。第三,农户收入风险是影响农户消费的直接指标,根据假设农户是理性消费的,当农户预期收入风险增加,农户会减少当期消费,以保证在整个生命周期中消费是平滑的。第四,风险偏好对农户消费的影响,农户风险厌恶程度越低,越容易采取一些较高的风险行为,消费的波动就越大。第五,家庭资产数值越高家庭越富足,农户消费水平也应越高。第六,家庭储蓄。农户为应对生活中的突发事件会将部分可支配收入用来储蓄,在收入约束下,储蓄额越高,农户消费会越低。第七,家庭信贷。农户家庭信贷水平高低也会影响家庭消费行为。

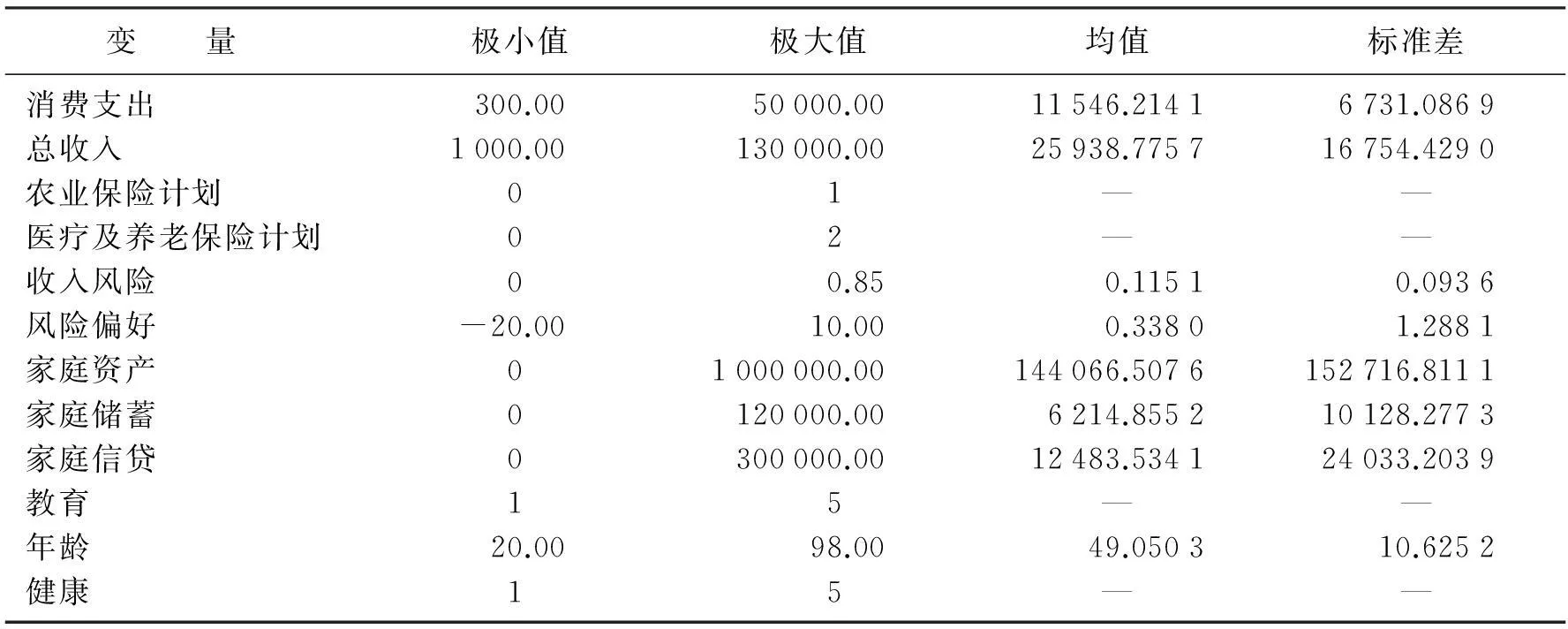

对农户消费及影响因素的变量特征进行描述统计如表1所示。

表1 农户特征的描述性统计分析

2.基于全样本的实证研究

根据理论分析,本文使用截面数据[12-14]的方法来估算持久性收入。然后以Caballero[15]的预防性储蓄模型为基础,建立不确定性与消费函数基本形式[16]。为消除变量间的内生性问题,采用两阶段最小二乘法进行分析,具体模型如下:

(10)

模型中Ci表示农户消费,即第i个样本农户的消费支出;Ii表示农户的收入;Vi表示农户参与农业保险计划;Ji表示农户参与除农业保险外的其他保险的计划,包括养老保险及医疗保险;Ri表示农户收入风险;Pi表示农户风险偏好;TAi表示家庭资产;TBi表示家庭储蓄额;TCi为家庭信贷额度。

农户收入包括农业收入及非农收入。其中农业收入受农作物产量及农业产量风险影响,为消除变量间的内生性问题,以农作物产量及农业产量风险作为衡量收入的工具变量,用Oi表示农户种植农作物产量;Ai表示农业产量风险,包括农业自然灾害风险、农作物疾病灾害风险及农业技术风险。非农收入选取从事非农劳动活动作为工具变量,用Xi表示。Yi表示可以观测到的样本农户的基本特征,包括教育、年龄、健康等变量;ε和μ为非系统误差,在农户之间是变化的。

利用两阶段最小二乘(2SLS)模型,研究不同自变量对农户的消费行为的影响。表2是全样本情况下的农户消费行为分析。

表2 基于全样本情况的两阶段最小二乘(2SLS)回归系数及检验

注: ***、**和*分别表示系数在1%、5%和10%水平上显著,下同。

表2的回归结果显示农户收入、收入风险、风险偏好、家庭资产、储蓄、信贷、其他保险计划及农业保险计划对农户消费的影响程度不同。

由表2可以看出农户农业保险计划与消费之间呈显著正相关关系,证明农业保险参保计划对农户消费的影响较高,主要是因为农业生产与气候等因素紧密相关。我国农业生产面临着多种风险,如自然灾害风险、病虫害风险、农业技术风险等,因此农户农业收入风险较高,农户收入存在较大的不确定性,进而影响农户消费行为。农户参与农业保险,可以起到弱化风险和提高农户收入预期的作用,减少收入的不确定性,稳定农户收入,进而刺激农户的消费,使农户消费水平得以提升。因此鼓励农户参与农业保险能够促进农户提高消费水平。

根据表2还可以看出:①农户的收入与消费正相关,稳定农户收入能够在一定程度上刺激农户消费。②农户其他参保计划包括农村养老保险及医疗保险,农村养老和医疗是两项重要的农村保障制度,养老保险有助于保障农户老有所养,医疗保险可以有效防止农户因病致贫现象,因此农户参与养老及医疗保险可以降低农户对未来生活的不确定性,进而促进当期消费。③农户的收入风险与农户消费成负相关关系,这与农业是弱质性产业有关,农户收入风险较高,导致务农收入不稳定,进而影响农户消费行为。因此降低农户收入风险,稳定农户收入水平,可以有效地促进农户消费行为。④风险偏好与消费正相关,作为理性的农户,会采取多种风险规避措施以规避突发风险冲击。农户多是风险敏感型,随着风险的加大,农户更加谨慎消费。⑤家庭资产对消费呈正向影响,表明农户家庭若拥有越多资产,农户家庭越富裕,因此农户的消费水平越高。⑥农户家庭储蓄与消费呈现负向关系,在收入约束下,农户更倾向于将可支配收入用于储蓄。这主要是因为中国家庭存在较强的目标储蓄动机,农村居民为养老、医疗、住房及子女教育等进行储蓄,因此会降低消费水平。农户过度储蓄主要是因为农村社会保障系统并不完善,面对较大的收入风险及不确定性,农户更愿意选择储蓄来分担风险。⑦农户信贷与消费呈正向关系,随着近年来农村金融行业的发展,农户信贷额度提高,也会小幅度刺激消费行为,但是影响系数仅为0.05,即农村金融行业还并不成熟,信贷拉动消费增长的效果并不明显。

3.基于农户农业收入比例的实证研究

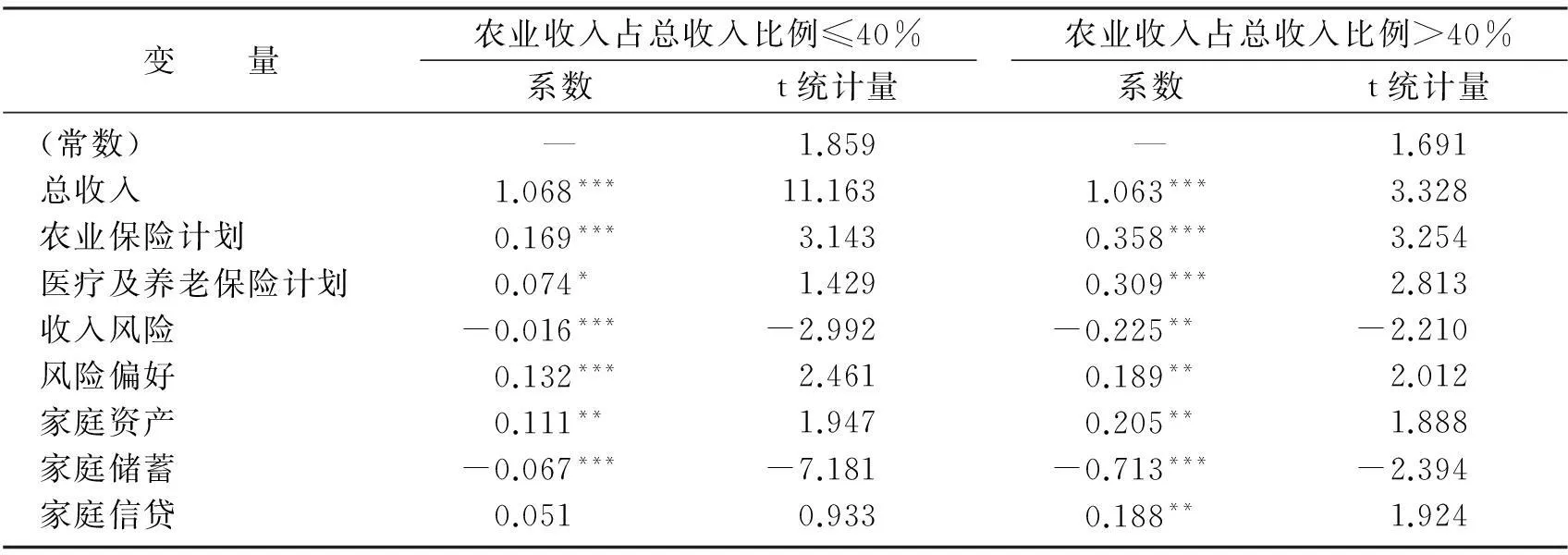

由全样本实证结果可知农户参与农业保险可以稳定农户收入进而刺激农户消费。农户农业收入在家庭总收入中的水平越高受农业生产风险影响越大,在不同农户收入占总收入比例中农户的参与农业保险计划对消费的影响也应有所不同。因此以农户农业收入占总收入比例的40%将全样本分为两类,对全样本模型进行实证分析,结果见表3。

表3 基于农户农业收入比例的两阶段最小二乘(2SLS)回归系数及检验

由表3的结果可以看出农业收入占总收入的比例不同的农户中,解释变量对消费的影响程度存在差异。农业收入占比小于40%的农户农业保险计划对消费的影响系数为0.169,明显低于农业收入占比大于40%的农户。可以认为农户总收入中农业收入占比例越大,农户受农业风险的影响程度就越高,农户越需要农业保险来规避农业风险,稳定农业收入。而在农业收入占总收入小于40%的农户中,其总收入主要来源于务工或是经商,这些收入几乎不受农业生产风险的影响,因此这类农户对农业保险的依赖性较低,参与农业保险的积极性较差,农业保险计划对消费的影响系数低于以农业收入为主的农户。同时根据回归结果也可以看出,农业收入占比较大的农户收入风险对消费的影响也较大,即农业生产性收入占比越高,农业弱质性的体现越明显,农户的收入风险越高,对消费造成的影响越大。因此也可以得出,鼓励农户参与农业保险能够有效降低农业风险,稳定农户收入,从而起到刺激消费的作用。而农业收入占比较低的农户,在收入中以非农收入为主,受农业风险影响较小,因此收入风险对消费造成的影响低于农业收入占比较高的农户。在表3的实证结果中,农业收入占比低于40%的农户家庭信贷未通过检验,原因是因为调研数据存在一定的偏差,但是家庭信贷的系数较低,对结果不会造成重大影响。

4.基于偏好异质性的实证研究

根据以上实证可知农户的消费受收入、收入风险、风险偏好、家庭资产、储蓄、信贷、其他保险计划及农业保险计划[17],对上述实证模型进行分类回归,结果见表4。

表4 基于农户偏好异质性的两阶段最小二乘(2SLS)回归系数及检验

表4的两阶段最小二乘回归方程结果与表2相比解释变量与消费之间的相关性未发生变化,表明数据是稳定的。在解释变量中受个体差异影响存在较大区别的是收入风险及农业保险计划。农户个体偏好对风险最敏感,如果农户对风险的态度是相对保守的,当其对收入风险的判断比较悲观,农户的消费水平会显著降低;如果农户的风险态度是相对冒进的,当农户对存在的收入风险的判断比较乐观,随着收入的波动,农户的消费水平会有所提升。风险保守型农户比风险冒进型农户保险计划对消费的影响更为明显,由于风险保守型农户对农业生产中存在的风险持较悲观态度,因此当其计划参与农业保险时,风险保守型农户会对未来预期更乐观,因此更能够促进消费。

四、结论及建议

本文研究目的主要是分析农户农业保险决策对消费的影响,根据两阶段最小二乘的实证研究结果,农户消费水平与农户收入、农户收入风险、农户风险偏好、家庭资产、储蓄、信贷、其他保险计划及农业保险计划存在着高度相关性。实证研究表明,在全样本的情况下,农户参与农业保险的决策与消费存在显著正相关关系,并且相关系数较大,即农户参与农业保险能够有效刺激农户消费。在农户农业收入占总收入比例不同的情况下,实证结果表明农户收入中农业收入所占比重越大,农业生产的风险对农户造成的影响越高,农户的消费水平随收入、收入风险的波动就越大。农业收入占比高的农户更依赖农业保险来降低农业风险,稳定农业收入,进而保障消费水平。在基于农户个体异质性偏好不同的情况下,风险冒进型农户与风险保守型农户的参保计划对消费都产生正向影响,但是风险保守型农户参与保险对消费的促进作用大于风险冒进型农户,即风险保守型农户参与保险后对未来的预期更加乐观,因此会有效激励消费。综上所述,根据实证研究结果可以看出,农业保险可以有效规避农业生产风险,稳定农户收入,进而刺激农户消费,促进农村经济的可持续发展。

我国经济发展的重要任务是实现经济增长从投资、出口拉动向内需拉动型转变,提高农村居民消费水平是拉动内需的重要环节。农业是农村发展的基础,但是农业生产受农业自然灾害的影响比较大,农户生产生活存在高度不确定性。因此,发展农业保险是保障农户生产生活持续发展,提高农户消费水平,改善农村经济的重要政策。基于本文的实证研究结论,提出以下政策建议:

(1) 加强政府扶持力度,推进农业保险发展。农业保险能够保障农户农业收入的稳定性,对农村经济发展起到非常重要的作用。但是由于农业保险具有正外部性等特点,易造成农业保险市场失灵,需要政府对农业保险市场进行有序调节。农业保险经营发展需要政府政策的扶持,政府需加大政府补贴力度,建立农业保险法律,保障政策性农业保险能够规范且可持续发展。

(2) 针对不同地区的农业生产特点,提供差异化险种,拓展农业保险业务覆盖面。我国地域广阔,地区间土地状况、农作物品种、农业种植风险不同,我国现今的农业保险险种设置不能满足农户多元化种植的要求,这是制约农户农业保险有效需求的一个重要原因。因此建议应不断推出适应不同地区、不同作物的多层次的具有农业特色的保险产品,拓展政策性农业保险的深度及广度,让农户能够有效分散农业风险,稳定农户收入,保证农户生产生活的有序进行。

(3) 提高农户参保意识,鼓励农户积极参与农业保险。农户对农业保险的认知程度越高,对农业保险的需求就越强。可以通过政府、媒体宣传等方式加大农业保险的宣传力度,广泛开展农业保险的政策补贴、理赔处理、保险金额等事项的宣传工作,让农户能够更深入地了解农业保险。鼓励农户积极参与农业保险,保障农户收入稳定性,进而刺激农户消费,促进农村经济可持续发展。

参考文献:

[1] Bardhan P, Udry C.Development Microeconomics[M].Beijing:Peking University Press, 2005:90-103.

[2] Arrow K J.Uncertainty and the Welfare Economics of Medical Care [J].American Economic Review, 1963,53(5):941-973.

[3] Lim Y, Townsend R.Currency, Transaction Patterns, and Consumption Smoothing: Theory and Measurement in ICRISAT Villages[R].Chicago: University of Chicago, 1994.

[4] Ferreira A S, Michel-Kerjan E.What Drives Households to Buy Flood Insurance? —New Evidence from Georgia[J].Ecological Economics.2015,117:153-161.

[5] Marza B, Angelescu C, Tindeche C.Agricultural Insurances and Food Security—The New Climate Change Challenges[J].Procedia Economics and Finance.2015,27:594-599.

[6] 王韧,崔超雄.我国农业保险与农村消费关系的实证分析[J].农村经济, 2014(6):100-103.

[7] 甘犁,刘国恩,马双.基本医疗保险对促进家庭消费的影响[J].经济研究, 2010(S1):30-38.

[8] 聂荣,王欣兰,闫宇光.政策性农业保险有效需求的实证研究—基于辽宁省农村入户调查的证据[J].东北大学学报(社会科学版) , 2013,15(5):471-477.

[9] 聂荣,闫宇光,王欣兰.政策性农业保险福利绩效研究—基于辽宁省微观数据的证据[J].农业技术经济, 2013(4):69-76.

[10] Blanchard O J,Fischer S.Lectures on Macroeconomics[M].Cambridge: The MIT Press, 1989.

[11] 史丽媛,孙祁祥.人寿保险与居民消费—来自中国数据研究[J].保险研究, 2014(4):74-81.

[12] Bhalla S S.The Measurement of Permanent Income and Its Application to Savings Behavior[J].Journal of Political Economy, 1980,88(4):722-744.

[13] Dicks-Mireaux K .Assets Holding and the Life Cycle[J].Economic Journal, 1982, 366:247-267.

[14] Starr-McCluer M.Health Insurance and Precautionary Savings[J].American Economic Review, 1996,86(1):285-295.

[15] Caballero R J.Earnings Uncertainty and Aggregate Wealth Accumulation[J].American Economic Review, 1991,81(4):859-871.

[16] 刘灵芝,潘瑶,王雅鹏.不确定因素对农村居民消费的影响分析[J].农业技术经济, 2011(12):61-69.

[17] Campbell J ,Deaton A.Why is Consumption So Smooth?[J] .Review of Economic Studies, 1989,56(6):357-374.

(责任编辑: 王薇)

doi:10.15936/j.cnki.1008-3758.2016.04.006

收稿日期:2015-12-20

基金项目:教育部人文社会科学规划基金资助项目(14YJA790040); 辽宁省教育厅人文社会科学重点研究基地专项资助项目(ZJ2015023); 辽宁省社会科学规划基金一般资助项目(L14BJY020)。

作者简介:聂荣(1967- ),女,辽宁沈阳人,辽宁大学教授,博士生导师,主要从事技术经济研究; 沈大娟(1986- ),女,辽宁葫芦岛人,辽宁大学博士研究生,主要从事技术经济研究。

中图分类号:F 328

文献标志码:A

文章编号:1008-3758(2016)04-0362-07

An Empirical Study on the Impact of Agricultural Insurance Decision on Farmers’ Consumption Behavior

NIE Rong, SHEN Da-juan

(School of Economics, Liaoning University, Shenyang 110036, China)

Abstract:Agricultural insurance plays an important role in avoiding the risk of agricultural production, stabilizing the level of farmers’ income, raising the consumption of farmers, and promoting the development of rural economy.From a microscopic perspective, the two-stage least squares method based on theoretical analysis was applied to verify the impact of farmers’ agricultural insurance decision on their consumption behavior by using the survey data of rural households in Liaoning Province.The results showed that there is a significant positive correlation between farmers’ agricultural insurance decision and their consumption behavior.In the empirical research on the whole sample, medical insurance and endowment insurance plan, risk preference, family assets and credit are positively correlated with rural households’ consumption behavior.However, income risk and household savings are negatively correlated with consumption.

Key words:agricultural insurance; consumption behavior; insurance decision

猜你喜欢

消费导刊(2018年10期)2018-08-20

现代园艺(2018年3期)2018-02-10

消费导刊(2017年20期)2018-01-03

现代农业科技(2016年20期)2016-12-20

财经科学(2016年10期)2016-12-19

时代金融(2016年29期)2016-12-05

农业与技术(2016年15期)2016-11-09

企业导报(2016年13期)2016-07-19

中国市场(2016年44期)2016-05-17

浙江理工大学学报(自然科学版)(2015年2期)2015-03-01