货币政策、财务柔性与投资-现金流敏感性

2016-08-08 03:40肖明,李松

东北大学学报(社会科学版) 2016年4期

肖 明, 李 松

(北京科技大学 东凌经济管理学院, 北京 100083)

货币政策、财务柔性与投资-现金流敏感性

肖明, 李松

(北京科技大学 东凌经济管理学院, 北京100083)

摘要:财务柔性是指企业储备一定的财务资源,以提升未来应对不利事件冲击和把握有利机遇的能力。通过在投资-现金流敏感性方程中增加财务柔性变量,分析了财务柔性如何影响投资-现金流敏感性。采用中国上市公司2000—2013年度的数据进行了模型估计,结果显示财务柔性对非国有控股企业的投资-现金流敏感性有显著的下调作用;如果把货币政策考虑进来,无论是国有控股还是非国有控股企业,财务柔性都可以有效缓解货币政策紧缩背景下企业的投资-现金流敏感性。

关键词:财务柔性; 投资-现金流敏感性; 终极控制人; 货币政策

2001年,Graham & Harvey对美国和欧洲公司的CFO作问卷调查的结果显示,大多数财务总监都认为,获得和保持财务柔性是财务决策中最重要的驱动因素[1]。财务柔性体现了企业低成本获得资金和调整融资结构的能力,如在面对外部不利因素冲击时,财务柔性较高的企业有能力避免陷入财务困境,以及因外部融资约束导致的投资扭曲。对企业而言,货币政策作为外部因素,对其投融资决策及其经济后果具有重要的影响。货币政策是各国政府调控宏观经济的重要手段,通过货币政策实施的传导机制,对微观经济体的融资环境进行动态调整,并最终实现宏观经济的总体目标。宽松的货币政策会增加资本市场的货币供给,有利于企业获得外部融资,并扩大投资规模;而紧缩的货币政策则减少了资本市场的货币供给,加大了企业外部融资约束,迫使企业放弃一部分投资机会。货币政策由宽松转为紧缩将对微观企业的融资环境带来显著影响,为此,为避免货币政策变动对企业融资的冲击,企业可以制定具有一定柔性储备的财务政策,以缓冲货币政策变动而造成的外部融资风险。

在已有的研究中,有关财务柔性及其经济后果的研究主要集中在公司层面,鲜有研究不同货币政策背景下财务柔性的效应问题,尤其缺少企业财务柔性效应的经验证据。为此,本文在对财务柔性量化的前提下,将财务柔性变量与投资-现金流敏感性基础模型相结合,考察不同终极控制人,以及不同货币政策背景下,企业财务柔性效应的差异,为更好地理解终极控制人及货币政策对企业财务政策效应的影响提供经验证据。

一、理论分析及研究假设

1.终极控制人、财务柔性与投资-现金流敏感性

在无摩擦的资本市场假设下,资本市场上交易双方具有完全市场信息,企业可以低成本而且及时地获得内外部资金,企业投资只取决于净现值(NPV),与企业融资选择无关。但是,现实世界存在的广泛的信息不对称和交易成本,造成外部融资成本往往会高于内部资金成本,企业只能更多依赖内部资金,形成外部融资约束现象。Fazzari等[2]利用421家美国制造企业样本数据首次获得了实证支持,提出了融资约束的定义。强调融资约束是由于信息不对称而形成的内外部融资成本差异,由此使得企业投资更多地依赖内部资金,表现为投资支出对内部现金流的敏感性,即投资-现金流敏感性。虽然资本市场不完善而形成的融资约束对企业而言是客观存在,但企业可以通过调整自身的财务政策,降低外部融资约束对企业经营的不利影响。Ferreira & Vilela[3]认为企业通过所持现金获得持有柔性,可确保企业在融资约束下仍能坚持其财务政策的稳定性,进而增加企业价值。Marchica & Mura证实了经过持续的低杠杆政策以后,公司能够进行较大的资本支出和增加超常规投资。曾爱民等[4]发现在危机期利用投资机会,增大投资支出,而且投资对内部资金没有敏感性。因此,以持有柔性和杠杆柔性两种方式获得财务柔性,有利于缓解融资约束带来的投资-现金流敏感性。

此外,终极控制人差异也会导致融资约束影响的不同。中国产权制度变迁形成的国有控股和非国有控股企业在外部资金的可获得性上,存在显著差异。无论是资本市场IPO还是配股、国有银行放贷及各种政府补贴等,国有控股企业都比非国有控股企业占有较大的政策先机[5],这些都弱化了国有控股企业的外部融资约束,从而降低了其通过内部财务政策安排以抑制外部融资约束的意愿。由于非国有控股企业面临融资歧视[6],外部融资受到限制,这也增强了其通过事前制定的财务柔性政策以缓解融资约束的动机。据此,本研究提出假设H1:财务柔性可以降低因融资约束导致的投资-现金流敏感性,但财务柔性的效应在非国有控股企业中表现显著,在国有控股企业中表现不显著。

2.不同货币政策背景下,财务柔性对投资-现金流敏感性的影响

一般而言,宽松货币政策下,信贷配给增加,企业总体融资环境得到改善,融资约束会减少;反之,在紧缩货币政策下,市场流动性减少,企业融资约束会增加。据此,本研究提出假设H2:相比宽松货币政策,在货币政策紧缩期企业融资约束更大,表现为投资-现金流敏感性更高。

通过现金持有柔性和低杠杆柔性,企业可以在一定程度上缓解融资约束问题。货币政策宽松期转向紧缩期,信贷配给现象严重,信贷资金变得稀缺,企业获得资金的难度增加,而保持杠杆柔性的企业由于之前负债规模较小,违约风险较低,因此在货币政策紧缩期更可能获得信贷支持。Duchin等[7]认为,企业事前的现金储备在外部不利因素冲击时起着缓冲垫的作用。祝继高和陆正飞[8]在研究中也发现在货币政策紧缩期,企业会持有更高的现金。基于此,本研究提出假设H3:就财务柔性政策降低投资-现金流敏感性的效应而言,货币政策紧缩期的效应高于货币政策宽松期的效应。

二、研究设计

本部分内容包括:建立检验上述三个假设的研究模型,讨论模型相关变量的计量问题,确定研究样本,讨论模型的估计方法。

1.研究模型的设定

投资-现金流敏感性模型最初由Fazzari等[2]在1988年提出,目的是研究公司在不完全市场情况下的融资约束问题。基础模型形式如模型(1):

(1)

模型(1)中,I为投资支出;CF为经营性现金净流量,作为内部现金流的代理变量;Q为实际Tobin’s Q,作为投资机会的代理变量;ηt为控制年度;γi为控制行业。

参考上述研究模型,本文将财务柔性变量FF与内部现金流CF的交乘项引入基础模型(1)中,以考察财务柔性对投资-现金流敏感性的影响,即模型(2):

(2)

模型(2)中控制变量Q*,是对基础模型(1)中实际Tobin’s Q的改进。Erickson & Whited[9]认为,因为中国资本市场缺乏有效性,使得基础模型中的Tobin’s Q用于衡量投资机会存在计量偏误。为此,根据Battese & Coelli[10]的面板数据随机前沿方法的思想,并参考苏治和连玉君[11]的方法,构建随机前沿模型,以Tobin’s Q的前沿价值Q*作为投资机会的代理变量。用于修正Tobin’s Q的随机前沿模型如下:

λ3lnOPRit+λ4lnFIXit+

(3)

模型(3)中vit为常规意义上的随机干扰项。uit表示内部管理冲突导致的非效率损失,由于其具有单边分布的特征,假设其服从非负的截断型半正态分布。非效率模型为:

(4)

模型(3)、(4)中的变量包括:营业收入的对数lnSAL;固定资产对数lnFIX;现金持有比例CAR;资产负债率LEV,其他变量同前。

2.主要研究变量的计量

(1) 财务柔性的计量

从已有研究看,财务柔性的计量主要用现金持有比率和财务杠杆水平两个指标来构建。本研究首先利用Opler等[12]的模型估计最优现金持有量,具体见模型(5),然后再用Rajan & Zingales[13]的模型估计最优财务杠杆,具体见模型(6)。将实际值与模型估计的最优值之间差额的乘积作为财务柔性的代理变量。从持有柔性和杠杆柔性两个维度来计量财务柔性,意味着具备高现金比率和低财务杠杆的企业财务柔性较高,反之财务柔性较低。依据这种测量方法,高持有、低杠杆代表柔性最高,低持有、高杠杆表明柔性最低,但高持有、高杠杆和低持有、低杠杆也代表具有一定程度的柔性。

参考Opler等[12]的研究,最优现金持有量模型设定如下:

(5)

模型(5)中的变量包括控制行业现金流的变量SCF,净营运资本变量NOC,其他变量同上。

参考Rajan & Zingales[13]的研究,最优财务杠杆模型设定如下:

(6)

模型(6)中的变量包括控制行业杠杆的变量ML,固定资产比重TG,其他变量同上。

模型(2)中的财务柔性变量FF由实际值与模型(5)、(6)分别估计的最优值的差额的乘积获得。

本研究所用的几个模型中所涉及变量名称及含义见表1。

(2) 货币政策的界定

为了考察不同货币政策背景下财务柔性效应的差异,需要确定我国2000—2013年各年度所执行的货币政策。2000—2008年所执行的货币政策参考了饶品贵与姜国华[14]的界定,2008—2012年参考了季伟伟等[15]的界定,2013年参考了中国人民银行货币政策执行报告。各年度货币政策的界定如下:2000年、2001年、2002年、2003年、2005年、2008年、2009年、2010年为宽松货币政策;2004年、2006年、2007年、2011年、2012年、2013年为紧缩货币政策。

表1 变量表

3.研究样本及数据来源

本研究的初始样本选取沪深两市2000—2013年度的A股上市公司,其中财务指标及终极控制人性质、股权结构等数据来源为CSMAR、RESSET数据库,行业分类是按照中国证监会行业分类指引。研究样本筛选原则是:①剔除金融类上市公司;②剔除ST、PT财务状况异常的公司;③剔除样本数据不全的公司;④同时为了在一个较长时期观测货币政策变动,以及这种变动对财务政策的持续影响,剔除了上市年限低于十年的公司。经过筛选最后得到694家企业、9 451个公司年的非平衡面板数据。考虑到离群值对研究结论的影响,对主要变量的数据进行了1%基础上的Winsor缩尾处理。数据处理和模型估计使用Stata 12软件。

4.模型估计方法

研究方法选择上,首先对随机前沿模型(3)、(4)利用一阶段最大似然法进行估计,以获得前沿价值Q*;随后对研究模型(2)采用静态面板回归,在对模型进行Hausman检验基础上,拒绝随机效应假设,最终方法采用静态面板固定效应模型。考虑到篇幅所限,Hausman检验并未列出,结果可备查。此外,考虑到模型(2)中的交乘项FF*CF与CF之间存在的共线性问题,本研究对FF和CF进行了标准化处理。

三、模型估计结果与分析

1.描述性统计及结果分析

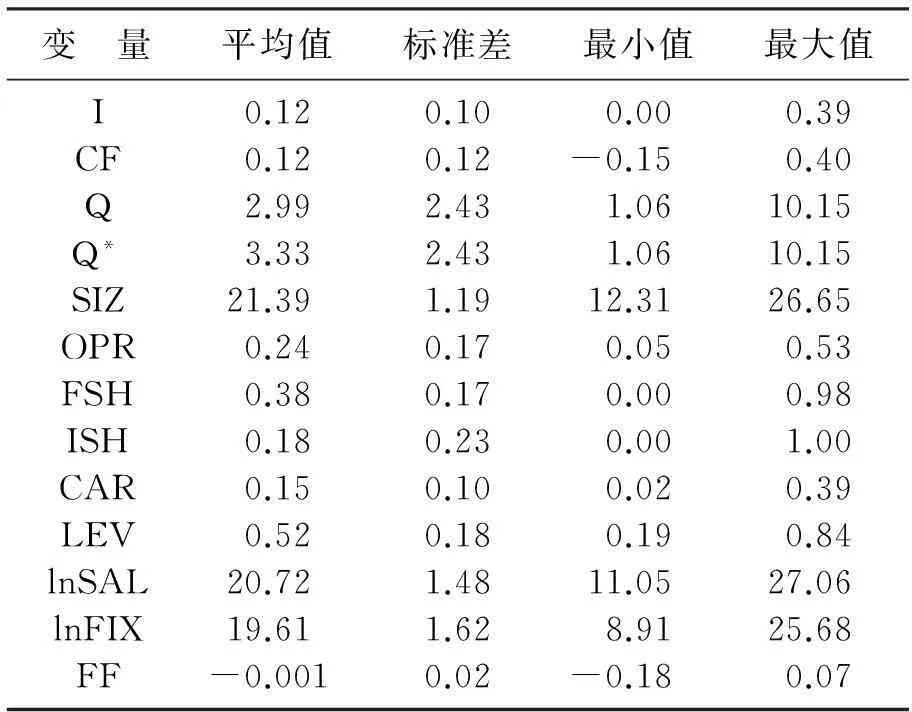

首先,笔者对研究模型中的主要变量进行描述性统计,从表2可以看出,投资水平、现金流量指标的平均值和标准差接近,表明企业间差异不大;营业利润率为0.24,表明企业主营业务利润总体一般;第一大股东持股比例平均为0.38,而标准差为0.17,这个比例说明平均来看第一大股东持股相对集中;机构持股比例平均为0.18,标准差为0.23,表明机构持股占有一定的比例,但各企业之间差异较大;现金比率平均为0.15,上市公司现金持有比率较高;资产负债率平均为0.52,说明总体而言,中国上市公司负债率平均较高。

其次,从表2中给出的前沿价值Tobin’s Q*的平均值是3.33,而修正前的Tobin’s Q平均值2.99, 0.34的价值缺口可认为是企业内部治理当中非效率因素导致的,而非效率因素导致的价值缺口,并没有从股票价格中反映出来。同时也说明,如果用实际Tobin’s Q代表投资机会,确实可能存在衡量偏误。因此,利用随机前沿效率模型纠偏,可以在一定程度上弥补Tobin’s Q值衡量偏误所造成的模型估计偏差。

表2 描述性统计

从表2的描述性统计看,财务柔性的平均值为负值,说明我国A股企业的财务柔性较低;而标准差大约是平均值的20倍,表明财务柔性在A股上市公司各企业之间的差异较大。

2.模型估计结果及分析

(1) 财务柔性有助于降低企业尤其是非国有控股企业的投资-现金流敏感性。

表3是研究模型(2)进行静态面板固定效应回归的结果,从结果看,无论是全样本的估计结果,还是国有控股和非国有控股子样本中,现金流与投资支出都在1%水平上显著正相关,表明企业投资更多依靠内部现金流,投资-现金流敏感性较高。

表3 不同终极控制权下的财务柔性与投资-现金流敏感性估计结果

注: 表中***、**和*分别表示t检验在1%、5%、10%的水平上显著,下同。

从全样本看,财务柔性与现金流交乘项的回归系数在1%水平上呈现显著负相关,这表明财务柔性对投资-现金流敏感性具有显著的下调效应。即财务柔性越高,企业的投资-现金流敏感性越低。但是这种下调效应主要发生在非国有控股企业子样本中,而在国有控股子样本中并没有显著性,验证了财务柔性可以降低因融资约束导致的投资-现金流敏感性;但财务柔性在非国有控股企业中表现显著,在国有控股企业中表现不显著(假设H1)。

从回归结果可以看出,尽管强度不大,经过修正的投资机会的代理变量Tobin’s Q*的系数在非国有组中具有显著正相关性,表明投资机会是非国有控股企业投资的动因之一。国有控股子样本中Q*的系数不显著,至少表明投资机会不是国有控股企业投资的显著性动因,但另一方面也说明,由于存在预算软约束和政策性负担,国有控股企业可能存在投资效率低下的情况,因此弱化了投资与投资机会Tobin’s Q*之间的联系;企业营业利润与投资呈正相关性,表明企业投资显著受到利润动机的驱动。公司规模在所有样本组中与投资具有负相关性,说明小规模企业扩张的冲动更为强烈;在股权治理变量中,研究发现第一大股东持股比例与投资具有正相关性,但这种治理作用在非国有控股企业中表现更为显著,表明相比国有控股企业,非国有控股企业的第一大股东投资意愿更高。此外,尽管强度较弱,机构持股比例和企业投资呈现负相关性,这在国有控股企业中表现显著,说明在国有控股企业中,机构持股比例较高时,可以在一定程度上抑制国有控股企业的投资冲动,但在非国有控股企业中,机构持股比例并没有显著效应。

(2) 财务柔性有助于降低货币政策紧缩期企业的投资-现金流敏感性,以缓解外部融资约束。

表4是不同货币政策背景下,财务柔性变量对投资-现金流敏感性的估计结果。从表4可以看到,在货币政策执行的紧缩期和宽松期,内部现金流对投资均有显著正向效应,表明企业投资-现金流敏感性较为明显。但从影响系数来看,货币紧缩期强度要大于货币宽松期,这也说明,货币紧缩期的投资-现金流敏感性更大。这表明货币紧缩期企业受到的融资约束要大于宽松期,验证了相比宽松货币政策,在货币政策紧缩期间企业融资约束更大,表现为投资-现金流敏感性更高(假设H2)。

表4 不同货币政策背景下的财务柔性与投资-现金流敏感性估计结果

从财务柔性与内部现金流的交乘项来看,与投资支出在1%水平上呈显著负相关,但是在区分货币政策差异后,研究也发现货币紧缩期的影响系数要大于宽松期2倍左右,这也说明,相比货币宽松时期,财务柔性在货币紧缩期对投资-现金流敏感性的影响更大。这也验证了就财务柔性政策降低投资-现金流敏感性的效应而言,货币政策紧缩期的效应高于货币政策宽松期的效应(假设H3)。

同时,从其他控制变量的回归结果发现,投资机会Q*在货币政策紧缩期与投资呈显著正相关,但是在宽松期则没有显著性。这可能是货币紧缩期企业普遍受到外部信贷限制,资金获得金额和成本均受到影响,因此企业的非效率投资受到一定抑制,企业投资支出更多地受到投资机会的推动。反观货币宽松期,由于货币供给量较大,企业可以较为容易获得低成本资金,使得企业可能用于非效率投资,由此弱化了投资支出和投资机会之间的联系。而公司规模与企业投资支出呈负相关,说明小企业更具有投资意愿。研究亦发现,营业利润和控股股东持股比例对投资有显著促进作用,而机构持股比例会限制企业的投资支出,并在1%水平上表现显著,这也在一定意义上说明,由于未来投资效果不确定,机构投资者对于投资扩张一般持谨慎态度。

四、研究结论及展望

综合实证研究的结果,可以看出,企业通过财务柔性的调整可以降低企业投资-现金流敏感性,使融资约束得到一定程度的缓解,并在非国有控股企业中表现更为显著。这表明非国有控股企业调整财务政策以获得财务柔性的价值更高。而研究发现,国有控股企业的财务柔性政策对投资-现金流敏感性则没有显著效应。产生差异的主要原因是国有控股企业实质上的预算软约束,弱化了企业财务决策者主动提高财务自适应能力的激励。

从货币政策调整对企业融资的影响来看,货币政策紧缩时,企业外部融资约束要大于货币政策宽松时期。但是本研究发现,相比货币政策的宽松期,财务柔性在货币政策紧缩期更有利于企业降低投资-现金流敏感性,缓解外部融资约束。因此,对企业的财务管理人员来说,要使企业在货币政策调整过程中保持企业整体平稳运行,可以通过在事前储备一定的财务资源柔性,以缓解货币政策调整,特别是紧缩性政策对企业投融资的不利冲击。

本文基于终极控制人和货币政策背景,对企业财务柔性与投资-现金流敏感性之间的关系进行探讨,拓展了投资-现金流敏感性研究的内容;通过模型估计,从持有柔性和杠杆柔性两个维度计量财务柔性,改进了财务柔性的计量方法;把财务柔性对投资-现金流敏感性的研究置于货币政策背景下,丰富了货币政策对微观经济体影响的传导机制研究。展望未来,仍然存在可以拓展的研究空间,本研究中财务柔性的测量指标主要从持有柔性和杠杆柔性两个维度计量,后续可以拓展到影响财务柔性的其他内外部因素,以更为精确地计量财务柔性;研究内容上,本研究主要关注财务柔性对企业融资约束的影响,而后续可以延伸到财务柔性对投资效率及企业价值等经济后果的影响。

参考文献:

[1] Gamba A, Triantis A.The Value of Financial Flexibility[J].The Journal of Finance, 2008,63(5):2263-2296.

[2] Fazzari S, Hubbard R G, Petersen B C.Financing Constraints and Corporate Investment[R].Cambridge: National Bureau of Economic Research, 1988.

[3] Ferreira M A, Vilela A S.Why do Firms Hold Cash? —Evidence from EMU Countries[J].European Financial Management, 2004,10(2):295-319.

[4] 曾爱民,傅元略,梁丽珍.为什么企业偏好保守资本结构?—一个支持财务柔性理论的经验证据[J].商业经济与管理, 2013(6):48-59.

[5] 祝继高,陆正飞.产权性质、股权再融资与资源配置效率[J].金融研究, 2011(1):131-148.

[6] 刘津宇,王正位,朱武祥.产权性质、市场化改革与融资歧视—来自上市公司投资-现金流敏感性的证据[J].南开管理评论, 2014(5):126-135.

[7] Duchin R, Ozbas O, Sensoy B A.Costly External Finance, Corporate Investment, and the Subprime Mortgage Credit Crisis[J].Journal of Financial Economics, 2010,97(3):418-435.

[8] 祝继高,陆正飞.货币政策、企业成长与现金持有水平变化[J].管理世界, 2009(3):152-158.

[9] Erickson T, Whited T M.Measurement Error and the Relationship Between Investment and Q[J].Journal of Political Economy, 2000,108(5):1027-1057.

[10] Battese G E, Coelli T J.A Model for Technical Inefficiency Effects in a Stochastic Frontier Production Function for Panel Data[J].Empirical Economics, 1995,20(2):325-332.

[11] 苏治,连玉君.中国上市公司代理成本的估算—基于异质性随机前沿模型的经验分析[J].管理世界, 2011(6):21.

[12] Opler T, Pinkowitz L, Stulz R, et al.The Determinants and Implications of Corporate Cash Holdings[J].Journal of Financial Economics, 1999,52(1):3-46.

[13] Rajan R G, Zingales L.What do We Know About Capital Structure?—Some Evidence from International Data[J].The Journal of Finance, 1995,50(5):1421-1460.

[14] 饶品贵,姜国华.货币政策波动, 银行信贷与会计稳健性[J].金融研究, 2011(3):51-71.

[15] 季伟伟,陈志斌,赵燕.货币政策与企业财务风险变化[J].上海经济研究, 2014(5):27-37.

(责任编辑: 王薇)

doi:10.15936/j.cnki.1008-3758.2016.04.004

收稿日期:2016-01-10

作者简介:肖明(1963- ),男,内蒙古通辽人,北京科技大学教授,博士生导师,主要从事公司投融资决策研究; 李松(1972- ),男,河南开封人,北京科技大学博士研究生,主要从事公司理财与资本市场研究。

中图分类号:F 270

文献标志码:A

文章编号:1008-3758(2016)04-0350-07

Monetary Policy, Financial Flexibility and Investment-cash Flow Sensitivity

XIAO Ming, LI Song

(Donlinks School of Economics and Management, University of Science and Technology Beijing, Beijing 100083, China)

Abstract:Financial flexibility is an ability by which an enterprise reserves certain financial resources to deal with shocks from future adverse events and grasp favorable opportunities.By adding financial flexibility into the equations of investment-cash flow sensitivity, the ways how financial flexibility affects investment-cash flow sensitivity were analyzed.Based on the model estimation of the listed companies’ annual data from 2000 to 2013 in China, the results showed that financial flexibility has a significant downward effect on non-state-owned enterprises’ investment-cash flow sensitivity.If monetary policy is taken into account, no matter whether an enterprise is state-owned or non-state-owned, financial flexibility can effectively alleviate investment-cash flow sensitivity in the context of monetary policy tightening.

Key words:financial flexibility; investment-cash flow sensitivity; ultimate controller; monetary policy

猜你喜欢

清华金融评论(2022年4期)2022-04-13

中国外汇(2019年19期)2019-11-26

中国外汇(2019年20期)2019-11-25

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

大经贸(2016年9期)2016-11-16

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

企业导报(2016年13期)2016-07-19