2015年国内小麦市场行情回顾及2016年上半年市场展望

2016-08-06 05:41:54申洪源

现代面粉工业 2016年1期

申洪源

郑州粮食批发市场 郑州 450046

2015年国内小麦市场行情回顾及2016年上半年市场展望

申洪源

郑州粮食批发市场郑州450046

1 2015年小麦市场行情回顾

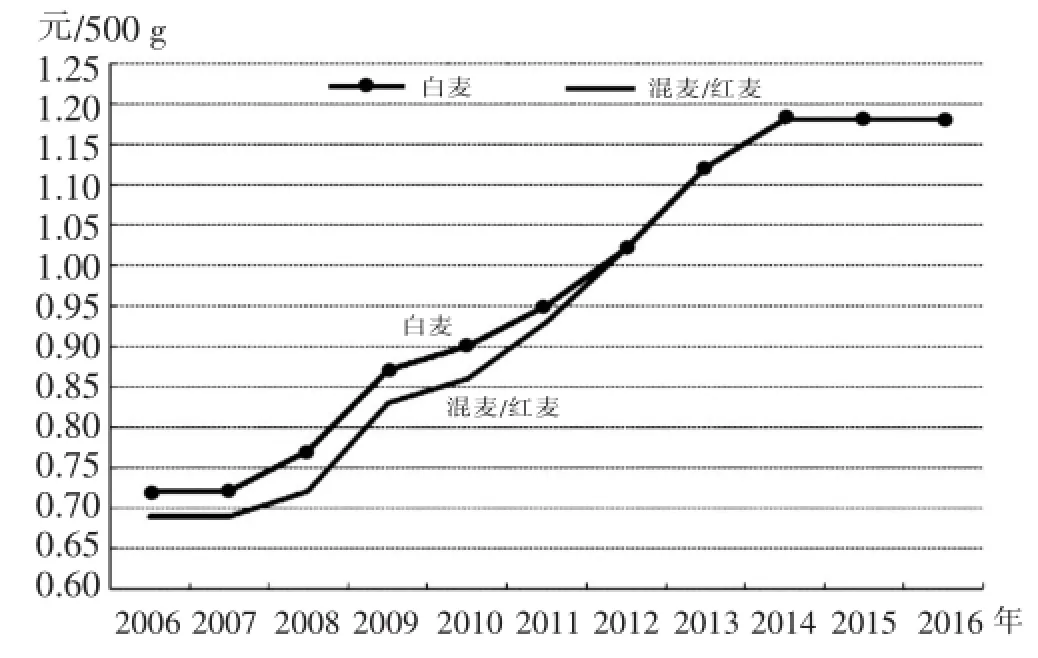

2015年,国际经济形势错综复杂,全球大宗商品步入漫漫“熊市”,中国经济也呈现增长速度换档期、结构调整阵痛期和前期刺激政策消化期“三期叠加”的阶段性特征,国内粮食市场难以独善其身,更有多种因素促使国内小麦行情出现近10年来罕见的持续下跌。回顾来看,2015年国内小麦走势主要分三个阶段。2012~2015年国内三等白小麦价格走势对比见图1。

图1 2012~2015年国内三等白小麦价格走势对比

1)第一阶段,2015年元旦至5月下旬,新小麦上市前阶段,行情总体稳中偏弱。

据市场信息,2015年元旦期间,黄河以北地区小麦价格多在2540~2600元/t,黄河以南大部分地区小麦价格多在2500~2560元/t。至5月中下旬新麦上市前,黄河以北地区陈麦的收购价格基本维持在2520~2580元/t,黄河以南陈麦收购价在2480~2540元/t。尽管在价格上各主产区的小麦收购价格只有20元/t的下滑,但从加工企业的经营情况上看,开机率降低、采购意愿消极都反映出市场后劲严重不足。

分析来看,主要有两方面原因导致接新前国内小麦市场稳中趋弱:一方面,市场供应充裕,消费不振,企业并不急于建立库存。在供应端,2015年新年伊始以“靠成交量来分配小麦进口配额”的小麦专场交易会不仅创下临储小麦投放以来的成交价格之最(河南最高成交价2790元/t),其成交量也创2年来新高。而此次专场交易之后,绝大多数成交小麦被低价“处理”给了当地企业,而非发往销区。加上正常的储备轮换、临储小麦常时常量投放、贸易流通等市场供应,加工企业随时都能采购到加工用粮。在消费端,除了2月底、3月初集团消费(学校、厂矿的开学开工)出现了一波小高潮之外,消费再无亮点,企业平均开机率一度降至50%以下,还有不少企业处于半停产、停产状态。口粮消费如此,饲料粮消费也是如此,2014年猪肉行情低迷直接导致2015年生猪存栏降至多年来低点,尽管从3月份开始猪肉价格开始逐步回升,但饲料消费的滞后性让小麦的饲用需求显著降低。

另一方面,面粉价格难以上调,副产品价格大幅下跌,打击了企业扩大生产的积极性。面粉加工业的无序竞争让“麦强面弱”的情况延续多年,大多数面粉企业只得依靠副产品,如麸皮、次粉,来维持利润水平。而麸皮及次粉价格的大幅下跌让企业经营陷入困境。统计显示,在2月份主产区麸皮还在1700 元/t之上,3月份后麸皮价格急转直下,至5月中下旬,主产区麸皮的出厂价格落至1160元/t,跌幅达32%。麸皮价格走低,而面粉价格却难以上调,让企业陷入“保生产还是保利润”的两难境地。

2)第二阶段,5月下旬至9月底,新小麦上市后,市场收购阶段,部分区域小麦质量低下拖累行情弱势下滑。

新麦初上市因为其水分、杂质含量偏高,加之各主产区上市时间不一,收购状况不一,新麦价格在上市初期相对较为混乱,从最初南方小麦主产区的每吨2000元出头,到后来华北地区的每吨2300元都有。随着托市收购陆续在主产区启动,收购资金到位,市场收购价格也逐步向托市价格水平靠拢。所以,5月下旬至6月上旬,小麦价格的走低符合常年的价格形成逻辑。但是令市场意想不到的是,随着时间推进,各级收购持续进行,主产区的小麦市场价格不升反降,特别是对于往年的“价格高地”地区,如河北、山东东部、北部,市场价格出现“越收越低”的现象,不得已,国家只能在9月中下旬后先后在河北、山东全面启动托市收购。也正是国家全面启动了托市,才勉强止住了小麦不断下行的走势。

从收购数量上看,截至9月30日,全国累计收购新产小麦6631万t,其中,托市收购2079万t。累计收购数量为2006年以来第二高,仅次于2014年收购量。在如此庞大收购结果的背景下,小麦的市场价格却一反常态弱势下滑,已经不完全是新麦初上市“水杂含量高”那么简单的原因能够解释。小麦托市收购量与累计收购量对比见图2。

分析来看,多种原因导致在收购期内小麦行情弱势下行。一是收购动力不足,企业对后期行情持谨慎态度。由于宏观环境较往年出现较大变化,加工企业、贸易商以及民营仓储企业均对后期市场预期较低,在入市收购时期不仅对小麦质量标准要求较高,在收购时也时时关注市场动向,谨慎有加的收购心理直接压低了小麦价格。二是黄淮及江淮流域小麦主产区因收获期大面积降水,导致芽麦及萌动粒高发,超出了托市收购标准,大量超标小麦淤塞市场难以入库,农民或粮食经纪人只得降价出售。而对于价格相对较高的黄河以北地区,为达到低价竞争的目的,有部分贸易商在质量较好的小麦中搀兑低价低质小麦,从而也拖累了华北产区的市场价格。三是由于社会收购积极性低迷,小麦价格在上市后并未出现“高开高走”的常年走势,导致农民售粮意愿高涨,特别是农村经纪人,一改往年“囤粮待涨”的做法,在很大程度上让市场供应压力进一步增加。四是执行储备收购和托市收购的国家粮库在今年严格了收购纪律,强化了收购管控,导致超标小麦只能通过社会收购和地方出台的收购办法来缓解,而对于华北地区质量标准的小麦,仓容问题又称为收储的“瓶颈”。

3)第三阶段,10月份至年底,收购期结束后,购销趋于平稳,行情缓步运行并小幅回升。

2015年小麦市场的行情走势有两个“意想不到”,一个是在收购期内小麦价格不升反降,另一个就是在国庆期间主产区小麦“断崖式”下跌。数据显示,黄河以北地区的小麦收购价格在9月底还在每吨2360~2400元附近,长假过后跌至每吨2240~2280元;黄淮、江淮主产区的小麦收购价也从之前的每吨2240元左右跌至2000~2100元之间。从阶段性影响因素来看,导致此次“断崖式”下跌的主要原因有三:一是托市收购全面结束,尚有部分在途小麦未收入库中,只得降价售出;二是玉米价格持续大跌,华北地区玉米在当时普遍跌至每吨1600元左右,进一步抑制了小麦的饲料消费;三是河北及山东部分地区较晚启动托市收购,吸引了较大数量的南方低质低价小麦,拖累了北方地区小麦行情。

尽管在国庆长假之后,国家发布2016年小麦托市收购价格维持不变,加之超跌导致惜售心理提升,小麦行情出现修复性回升,但整个10月和11月上旬,小麦市场表现依旧疲软。据市场信息,至11月上旬,黄河以北地区小麦价格主要在2300~2360元/t区间运行,黄河以南标准品小麦主要在2260~2320 元/t区间运行,质量超标小麦多在2100~2200元/t之间。历年小麦最低收购价变化情况见图3。

图3 历年小麦最低收购价变化情况

从11月中下旬开始,国内小麦主产区行情开始出现不同程度涨幅。至12月初,华北地区小麦入厂价基本触碰到2015年年初时的最高点,多地小麦收购价涨至2480~2540元/t(780 g/L以上,水分不高于12.5%,不完善粒低于1%);其他地区,如江苏中北部、河南东部质量较好的小麦收购价也涨至2400~2480元/t;河南南部、安徽中部等地低质小麦(容重多在750 g/L左右,不完善粒超过15%)价格多为2200~2300元/t。推动这一轮上涨的主要原因,一是华北地区普降大到暴雪,交通运输受阻导致企业正常加工用粮短缺,不得已提高收购价格;二是大雪过后加工企业扩大了自身的原粮储备,也不同程度地增加了对小麦的采购力度;三是面粉加工副产品,麸皮价格也在这一时期开始出现明显涨幅,从之前的1000~1100元/t涨至12月初的1300元/t左右,提振了面粉企业的加工积极性。

但行情走高也刺激了贸易商出库的积极性,在消费并未全面跟上的背景下,加工量的扩大导致市场上面粉及麸皮供应再度承压,其中,麸皮价格跌至1000~1080元/t。进入12月中旬,小麦主产区行情逐步回落,黄河以北地区价格回落至2360~2420元/t,黄河以南地区小麦价格回落至2300~2360元/t,并延续至12月底。

总体来看,2015年国内小麦行情一直呈弱势运行态势,尽管期间受政策性收购支撑、天气等原因让小麦价格出现阶段性回升,但整体下行的趋势维持不变。深层次来看,宏观经济运行压力重重让终端消费总量减少、产业结构失衡行业无序竞争让企业困境重重、政策思路逐步调整转变市场惯性预期,这三点是主导小麦下行趋势的内在原因。

2 2016年上半年市场展望

影响2015年小麦市场运行趋势的内在原因,或在2016年继续产生影响。

首先在政策层面,2015年12月18日至21日召开的中央经济工作会议上提出,认识新常态、适应新常态、引领新常态是当前和今后一个时期我国经济发展的大逻辑。也就是说,在发展速度方面,经济增速很难再如同过去那样高速增长,而将转变为中高速增长;在结构调整方面,产业结构将顺应经济结构调整而进行相应的去除弱质产能的调整;在发展动力方面,从过去的要素驱动、投资驱动转向创新驱动。在2015年24日至25日召开的中央农村工作会议上,进一步强调要在进行供给侧结构性改革,要下大力气“去产能、去库存、降成本、补短板”。无疑,这两个中央级别的会议将对小麦产业链上的每一个环节产生重大而深远的影响。

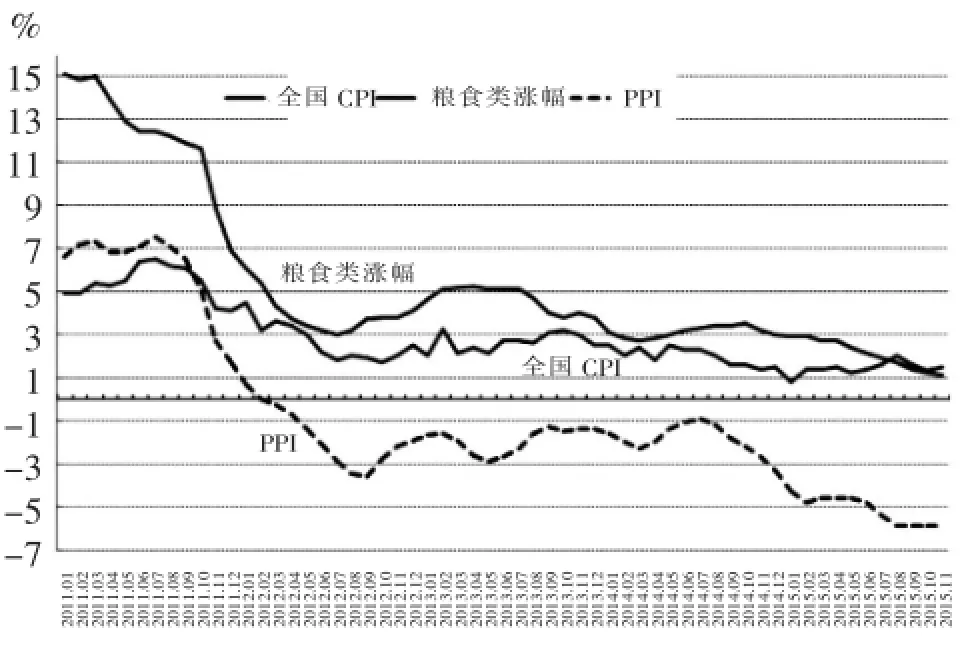

图4 2011~2015年全国CPI、粮食及PPI同比涨幅

其次在宏观经济层面,多家机构认为当前中国经济企稳向好的因素正逐步积累,并预测在2016年有望实现阶段性企稳。但美元加息的持续影响、资本外流势头不减、大宗商品“熊途漫漫”以及结构性改革滞后等因素,都让中国经济在未来一段时期难以保持乐观。2011~2015年全国CPI、粮食及PPI同比涨幅见图4。一方面,GDP同比增长或从2015年的7%下调到2016年的6.5%,显示出经济发展或将进一步放缓,为结构性改革留出更多的空间;另一方面,PPI持续负增长,CPI涨幅低位运行,不仅严重削弱了企业盈利能力、抬高了制造业实际债务水平,而且也导致消费领域的低物价,进而引发工业生产领域的抵押品减值、利润下降等效应。如果延续时间较长,对经济的负面作用将进一步显现。

第三,市场供需层面难现利好。在供应端,多渠道、多层次的供应环境将会给市场造成持续压力,其中,不仅包括国家定时定量投放的临储小麦、农历年过后的储备轮换、进口小麦的投放,还有各类粮食经纪人、民营仓储企业、贸易商以及加工企业随时可能向市场投放的手中存粮。在需求端,面粉消费已经降至基础消费量的底端,进一步减少的空间十分有限,但在未来一年内出现大幅增加的可能性也不大。据不完全统计,当前我国面粉产能约为2.1亿t/年,但实际利用产能仅为1.2亿t/年,产能利用率不足60%。

小麦的饲料消费也进入“冬季”,由于生猪存栏及能繁母猪存栏处于历史低位,加之进口的肉禽蛋奶日益增多,国内饲料消费相比前几年有所下降,饲料加工企业也因为“关停并转”逐年减少,参见图5,饲料小麦的用量也明显减少。同时,相邻品种对小麦饲料消费的替代也导致小麦的饲料用量减少。其中,玉米由于受“去库存”压力和临储收购价格进一步降低预期的影响,玉米和小麦之间的价差在未来或继续扩大,届时玉米将挤占更多小麦的饲料份额。

图5 2003-2015年全国饲料加工企业数量

综上所述,2016年我国小麦行情难有大的涨跌空间,市场上的基础消费将在很大程度上支撑着小麦的价格底部,而常时常量定期投放的托市小麦也限制了小麦的价格顶部。预计在2016年接新前,由于市场供应渠道多样,小麦市场将呈弱势波动运行;如果2016年小麦平均质量正常,收购期间小麦价格或“平开稳走”;收购期结束后,国内小麦行情或略有走高,但增幅将根据2016年三、四季度经济运行状况而定。

TS 210.2,F 304.3文献标识码:A

1674-5280(2016)01-0048-04

2016-01-13

申洪源(1974—),男,管理学硕士,经济师,郑州粮食批发市场预测部分析师,主要从事国内小麦稻谷行情分析研究。

猜你喜欢

今日农业(2022年16期)2022-11-09 23:18:44

河南畜牧兽医(2021年9期)2021-12-10 10:43:50

今日农业(2019年11期)2019-08-15 00:56:32

中国粮食经济(2018年12期)2018-12-30 08:25:42

今日农业(2017年11期)2017-01-31 14:53:50

食品工业科技(2014年15期)2014-03-11 18:17:49

食品工业科技(2014年15期)2014-03-11 18:17:20

河南科技(2014年16期)2014-02-27 14:13:36

财政监督(2013年19期)2013-09-19 07:34:02

农产品市场周刊(2013年8期)2013-04-29 00:44:03