房地产财富效应与投资者的风险态度

2016-08-05 01:07王聪周利

中南财经政法大学学报 2016年4期

王 聪 周 利

(暨南大学 经济学院,广东 广州 510632)

房地产财富效应与投资者的风险态度

王聪 周利

(暨南大学 经济学院,广东 广州 510632)

摘要:为探讨房地产财富效应与投资者风险态度间的关系,首先运用2011年我国家庭金融调查数据(CHFS)、投资者家庭的人口统计学特征因素与风险资产的持有情况,通过Heckman两步法估算投资者家庭的风险厌恶系数;然后将投资者家庭按照风险厌恶系数分为风险偏好、风险中性与风险厌恶3组,并逐组分析房地产的财富效应。回归结果表明投资者的风险态度与房地产财富效应呈显著负相关,与理论模型的预测结果相一致。为达到通过房地产市场拉动内需的目的,政府应采取诸如调控土地供给、保障房的合理供应等措施保持房地产市场的平稳运行和发展,并保持政策的连续性和权威性,合理引导家庭的预期。

关键词:房地产财富效应;风险厌恶;Heckman两步法;家庭金融调查数据(CHFS)

自1998年“房改”以来,城镇地区房产在家庭总资产的比例由2002年的47.9%跃升至2015年的67.62%,住房已成为投资者家庭资产中的重要部分。在此期间内,房价不断上涨,全国商品房均价已由1999年的2053元/平方米迅速攀升至2014年的6324元/平方米,15年的时间里上涨3.08倍,部分年份的增长率甚至超过了15%。而与此同时,2014年我国的消费对GDP的贡献率仅为37.69%,与同年英国的64.57%,日本的61.14%,美国的68.40%消费率相距甚远,内需不足成为制约我国经济健康、持续发展的主要障碍。如何制定合理政策扩大内需,有效调控房地产市场,规避房价异常波动是当前经济决策者的主要关注点。为此,我们需首先了解:房价上涨与居民消费不足的同时出现是否意味着我国的房地产财富效应不存在?如果存在,其价格的波动将如何影响居民的消费行为?具体的作用机制又是怎样的?其次,居民消费不足的背后,折射出我国居民崇俭黜奢传统消费观念,而问题的症结在于我国居民普遍厌恶风险,即风险态度是制约居民消费增长的关键因素之一。那么,房价涨落本身所具有的高风险,又是否会导致风险态度不同的投资者对房价有不同的反应,即房市的财富效应是否与风险态度相关?如果相关,对其的研究将为完善我国社会保障体系、刺激内需与拉动经济增长提供一种新的思路。

一、文献回顾

对于房地产价格的波动能否带来消费的变动,国内外学者尚未达成一致意见。Poterba和Sock指出房地产财富与消费间并没有显著的正相关关系[1][2],而Ludwig和Slok则认为房地产市场存在着实现的财富效应和未实现的财富效应[3];另有学者指出,房地产市场存在显著的财富效应,并随时间的推移逐渐增大[4][5][6]。相较于发达国家成熟的房地产市场,我国1998年才进行房改,房地产市场刚刚兴起,其发展还很不成熟。因此,在对住房财富效应的分析上,学者们结论不一。姚树洁和戴颖杰、张红、黄静和屠梅曾、李亚明和佟仁城、陆勇等指出我国的房地产市场存在显著为正的财富效应[7—11];骆祚炎、洪江等则认为我国房地产的财富效应显著为负,房价上涨反而阻碍居民消费的增加[12][13];骆祚炎得出我国房地产财富效应较为微弱的结论[14],而刘赞、黄静等则认为,2008 年第三季度以后,我国的房市不存在明显的财富效应,房价上涨不会推动居民的消费[15](P1—49)[16]。

如果房地产市场存在财富效应,那么其受哪些因素影响呢?对此,学者们主要从微观角度给出分析[17][18][19]。收入因素位列榜首,持久收入假说是代表性观点之一,其认为家庭将通过借贷与储蓄平滑一生的消费,理性预期的家庭只会进行固定比例的消费,此时房市不具有财富效应;而在现实经济中,市场不完美与流动性约束的存在将削弱家庭平滑消费的能力,房价的波动将引起消费的变动,即房市存在财富效应[20](P1—55)。其次,是否拥有房屋的所有权及所持房屋的套数是影响房市财富效应的重要因素[21]。Buiter认为房价的上涨将造成财富由房屋的租赁者向持有者的再分配,即房屋持有者的财富效应大于房屋租赁者[22]。Campbell和Cocco利用英国的消费者支出调查数据发现,当房价增长1%时,青年与老年房屋持有者的非耐用消费品支出分别增长1.0%、1.7%,若两者均为房屋租赁者,这一差距会缩小[17]。Sinai和Souleles则指出高房价意味着较高的隐含租金,进而造成单套房屋持有者的财富效应较小,而有多套住房家庭的财富效应较大[23],王曾对此有类似的结论[8]。最后,较高的房产市值会减弱对预防性储蓄的需求,从而带来消费的增加,即房地产财富效应与个体的预防性储蓄动机反向变动[17](P19)[24][25]。

通过对已有文献的梳理,本文发现尽管诸多学者已讨论了房市财富效应的存在性及微观影响因素,但鲜有学者从投资者风险态度的视角分析其与房地产财富效应的关系。而事实上,依据Pratt定理①,风险厌恶系数不同的投资者,同一消费组合带给其的预期边际效用亦将不同,即家庭的消费决策与风险厌恶系数紧密相关;而另一方面,房地产市场又极具风险性,因此,投资者的风险态度与房地产财富效应势必存在某种影响关系。本文在以投资者的风险资产持有比例间接衡量投资者风险态度的基础上,对投资者家庭按照风险态度进行分类,尝试从理论模型与实证检验两个维度探讨房地产财富效应与投资者风险态度之间的关系,以期对新常态下保持经济平稳、实现可持续的增长提供相关政策建议。

二、理论模型构建与参数校准

(1)

(2)

(3)

0≤lst≤1 ,∀st∈St,1≤t≤T

(4)

(5)

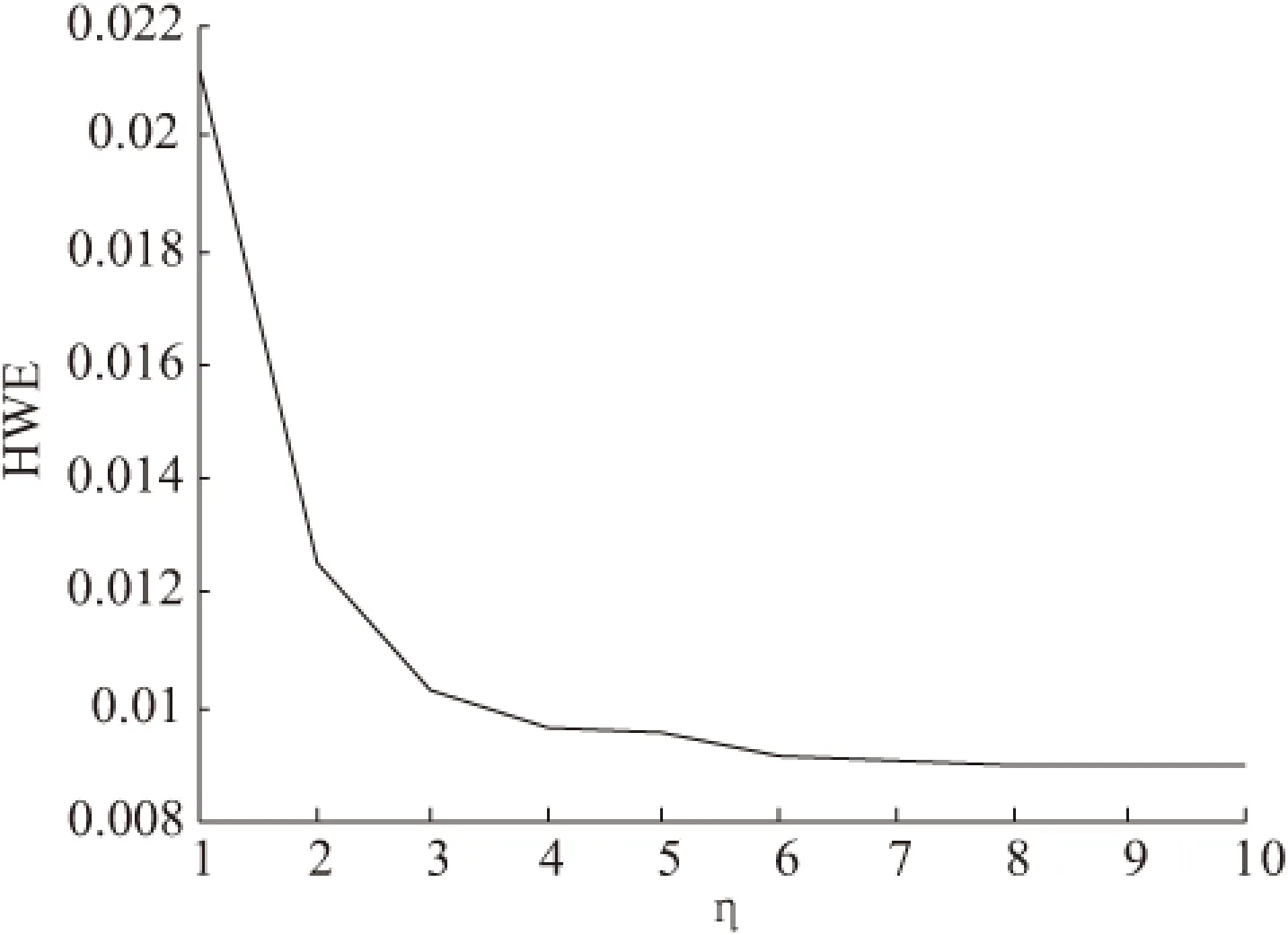

表1给出了各参数的基期值:运用2000~2012年的数据,计算出收入对房地产财富的平均比率为0.60;根据央行的规定,住房公积金贷款额度最高不超过房款总额的70%,但具体到各家银行的实际业务操作中,这一比率会发生变动,无法统一。因此,本文LTV取最高值0.7进行分析;2000~2012年间住宅商品房价格年均增长率为9.05%,标准差为7.3%;2011年,住宅抵押贷款的真实利率约为6.06%。借鉴Campbell[26]和Cocco[27]的思路,设定β为0.98,θ为1;通过变动风险厌恶系数η来观察房地产财富效应的变动,其取值区间为(0,10]。

表1 基期的参数值

图1 房地产财富效应与风险厌恶系数

图2A 房产的财富效应与贷款价值比

图2B 房产的财富效应与最终财富的权重比

三、样本数据选择与估计方法

(一)样本数据来源

本文所用样本数据源自2011年的中国家庭金融调查(China Household Finance Survey,CHFS),该调查涵盖了全国25个省(自治区、直辖市) ,80个县(区、市) ,320个村(居)委会,内容涉及家庭的资产与负债、收入与消费、人口特征等微观层面信息。依据CHFS 调查问卷中的相关项目可得到家庭消费、收入及各类资产价值,并将消费细分为耐用品与非耐用品消费。其中,非耐用品消费具体包含食物、生活用品、衣着、文化娱乐支出、除留学外的教育支出等。模型中的家庭财富主要指无风险金融资产、风险金融资产与自有住房资产。在样本筛选中,我们剔除有异常值同时数据不全的样本。考虑到低收入家庭的收入仅源自补助收入,缺乏代表性,为此文中剔除收入最低的5%家庭。同时,鉴于就业与退休等因素可能带来的样本异质性问题,参照Bastic等的做法,文中只选择20~65岁之间的户主[27]。整理后的有效样本数为5015。本文首先以风险资产占金融资产的比率间接衡量投资者的风险态度,风险厌恶程度越高,这一比率反而越小。

(二)估计方法

由于家庭对风险资产市场的有限参与,因此在估计风险厌恶系数,对风险资产投资比这一指标选取时,样本数据将呈断尾特征,基于此,本文考虑Heckman两步法。具体步骤如下:

第一步:对所有的可观测样本(xi,yi)=(xi1,…,xik,yi),估计一个含有选择方程的模型:

y*=β0+β1x1+…+βkxk+ε

(6)

(7)

其中,y为风险性资产的投资比;y*是一个潜变量;x1,…,xk表示影响家庭风险资产投资比的各类因素,包括收入、金融资产、年龄、受教育程度等个体特征变量。采用最大似然估计法求得模型(7)中的参数:β和σ。然后对每个(xi,yi)计算逆米尔斯比率:

(8)

其中,φ和φ分别代表标准正态分布的密度函数和分布函数。

第二步:利用子样本(即si=1的观察)建立如下的计量模型:

(9)

四、实证结果与稳健性检验

(一)实证结果

在控制影响风险资产投资比其他因素的前提下,本部分首先运用Heckman两步法估计反映投资者风险态度的风险厌恶系数,而后依此分析其与房地产财富效应之间的关系。

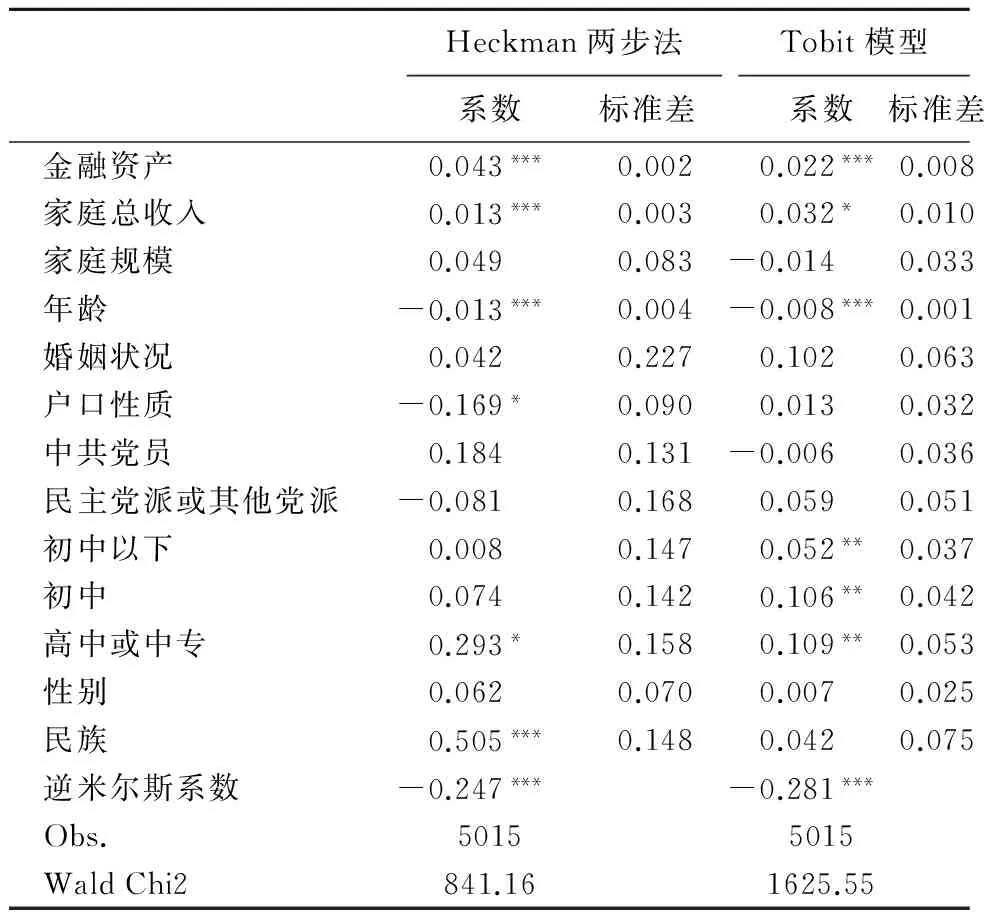

观察Heckman两步法的估计结果见表2。首先,金融资产的系数显著为正,表明随着财富的增加,投资者的风险厌恶程度逐渐降低;其次,家庭收入是决定居民风险资产投资的重要因素,收入越高的家庭较偏好于复杂的投资组合。年龄对家庭风险资产的投资决策有显著的负向影响,这是因为伴随着年龄的增加,疾病等意外支出的风险会提高,使得老年人更偏好投资安全性资产。受教育程度对居民的资产选择有积极影响,对于初中以下教育程度的投资者,系数为0.008,而对于高中以上的投资者,这一系数上升为0.293,且统计显著。受教育程度越高的家庭,越有可能投资风险性资产,这是因为诸如股票等风险性资产存在进入成本,而这些风险性资产本身是一种高知识含量的产品,对其投资需掌握一定的专业技能,而这种专业技能只能通过接受较高的教育才能获得。家庭成员越多,风险资产投资比越高,风险厌恶系数反而较小,这是因为有来自家庭成员间的互帮与社会网络的支持;另外,户口性质、家庭户主的政治面貌、婚姻状况及种族类别也会影响风险资产的持有比例。男性较于女性而言,风险资产的投资意识更强,更愿意承受较大的风险。逆米尔斯比率显著为 -0.247,证实了Heckman两步法模型的合理性;模型的Wald统计量显著,显示模型的拟合效果较好。因此,家庭的风险厌恶系数可通过风险投资比间接反映,风险投资比越高,风险厌恶系数越小。

表2 风险资产持有比例对家庭特征变量的回归

注:***、**、*分别表示在1%、5%、10%的水平下显著。

表2的后两列是运用Tobit模型对风险厌恶系数进行估计的结果,该模型能在被解释变量的界限内获得系数的一致性估计。从估计的结果来看,模型中投资者家庭人口特征变量的估计系数大小与显著性均与Heckman模型相一致,显示了Heckman模型估计的合理性与稳健性。由Heckman模型的回归结果可估计家庭的风险资产构成序列,降序排列后,取前30%的家庭为风险偏好组,随后30%的家庭划分为风险中性组,余下的家庭归入风险厌恶组。房地产财富与消费之间的估计模型如下:

ci=β0+β1hwi+β2yi+β3Zi+εi

(10)

式(10)中,ci表示第i个家庭的消费;hwi表示第i个家庭的住房财富;yi表示第i个家庭的收入;Zi代表诸如家庭规模、户口性质、婚姻状况等人口统计特征变量。

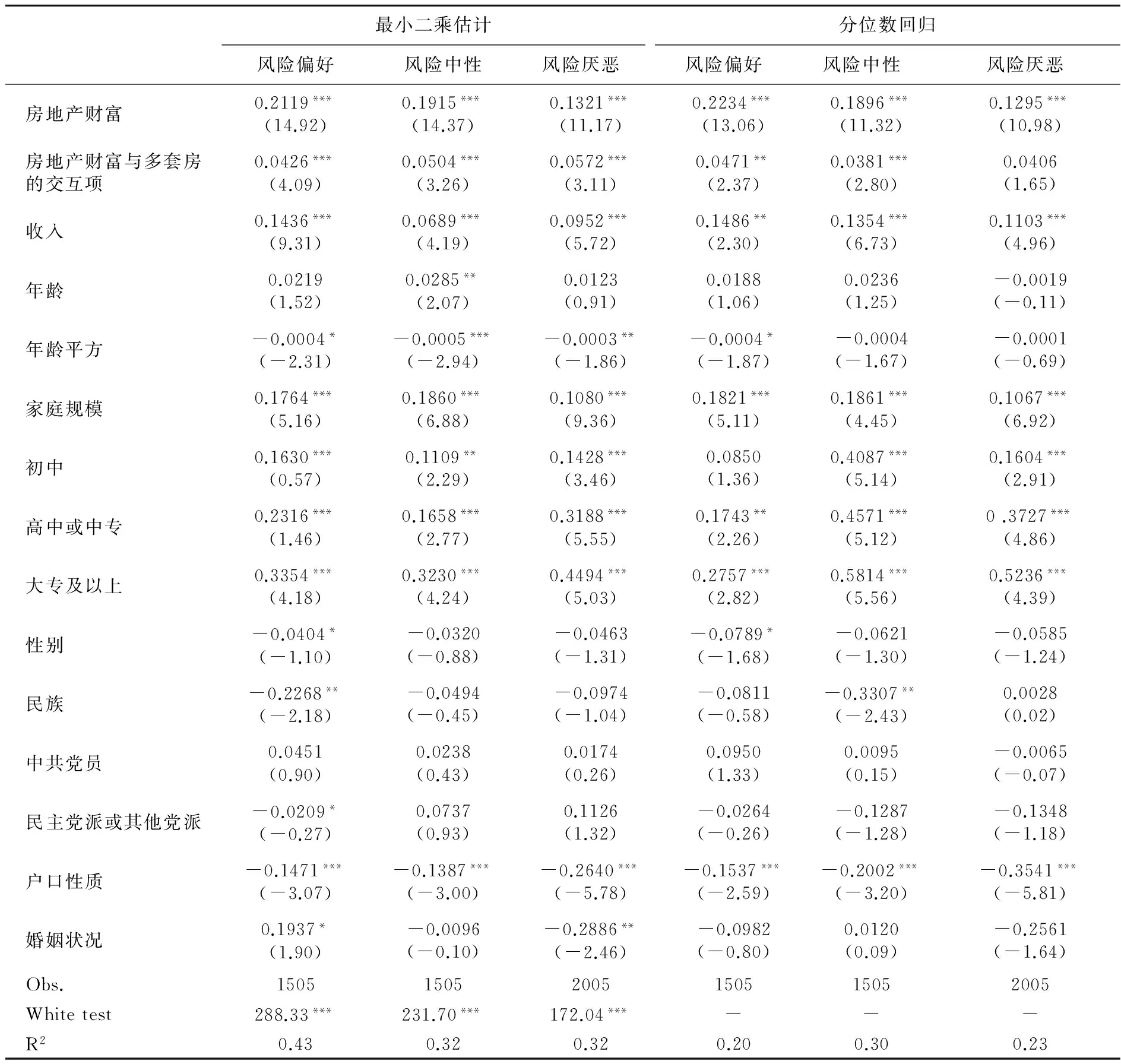

相较于普通最小二乘回归仅仅反映自变量对于因变量期望值的影响,分位数回归则能全面描述因变量条件分布的形状及尾部特征,尤其是在数据出现左偏或右偏的情况时,估计的系数将比OLS回归情形下更稳健,因此为区分两种估计法的差别,表3分别给出了消费对房地产财富回归的OLS回归与分位数回归结果。显然,相较于OLS回归存在显著的异方差现象,分位数回归没有异方差,拟合效果更好。由表3,我们得出如下结论:

首先,无论是OLS回归还是分位数回归,在控制了投资者家庭人口特征与收入不确定性等相关变量后,房地产财富对消费均有显著正向影响,3组中的估计系数依次为0.2234、0.1896、0.1295(以分位数回归结果为例),表明住房价值每增加1%,消费将增长0.13%~0.22%,与黄静、屠梅曾利用CHNS得出的0.12较为接近[9]。同时意味着,住房对居民的消费具有一定的支撑作用。作为我国居民资产和消费的主要组成部分,其已成为除收入之外影响家庭消费行为的最重要因素,房价的上涨,既扩大投资者的资产规模,也有助于消费支出的增加。

表3 不同风险厌恶组下的房地产财富效应的估计

注:***、**、*分别表示在1%、5%、10%的水平下显著;括号内为相应系数的t值;限于篇幅,此处分位数回归反映的是25%分位点的估计结果。

其次,房地产财富对消费的影响程度,即财富效应的大小随风险厌恶系数的增加而逐渐减弱,在风险偏好组中,财富效应为0.2234,在风险中性组里下降为0.1896,而当投资者极度厌恶风险时,此系数进一步下降至0.1295,与本文构建的理论模型数值模拟部分相符。而事实上,消费者的风险厌恶程度与信贷市场的不完善、收入的不确定性紧密相关。当消费者极度厌恶风险时,往往对应着较紧的流动性约束,此时房价的上涨,一方面表明一个相较于其他资产的更高收益率;另一方面强流动性约束的存在将导致居民无法获得这种投资回报率,最终引起消费水平的降低。此外,预防性储蓄动机及日益增加的支出预期,致使家庭的消费过度敏感性增强,消费者的风险厌恶系数较大,信心严重下降,从而使得住房这一消费产生的效用非常小,因此即使房价上涨幅度很大,也不足以抵消效用的损失,导致消费支出下降。

考虑到房地产兼具投资品与消费品商品的特性,因此对于持有不同性质房产的消费者而言,房价变动所导致的消费支出的变动幅度亦将不同。一般而言,普通家庭的首套自有住房往往是一种消费品,但第二套房则更可能具有投资品属性,因此,我们预期拥有2套或以上的家庭,其财富效应可能更大。为此,本文在回归中增加了房地产财富与多套房的交互项(多套房为虚拟变量,房屋套数为1赋值为0,房屋套数为2及以上,则赋值为1)。表3的结果也印证了这一猜想,拥有2套及以上房产数量家庭的财富效应更大,即多套房产的所有者在房价上涨时通过出租、出售以及抵押贷款等方式所获收益增加,进而促使其消费支出增加较多。

在控制变量方面,家庭规模是影响消费的首要因素,当投资者偏好风险时,家庭规模的影响系数达0.1821,而收入对消费的弹性系数仅为0.1486,次于房地产财富与家庭规模对消费的影响程度,但依然是重要因素之一,收入越高的家庭才有可能增加消费;年龄的水平项系数为正,而其平方项显著为负,表明消费呈现一定的驼峰分布形状,即先随年龄的增长而增加,但增至某一高点时,会转而下滑;受教育程度对家庭消费有显著影响,当投资者为大专或以上学历时,这一影响系数在0.28~0.58之间,各组之间变动较大。除此之外,户主的种族状况、婚姻状况及政治面貌也会对消费产生影响。

(二)稳健性检验

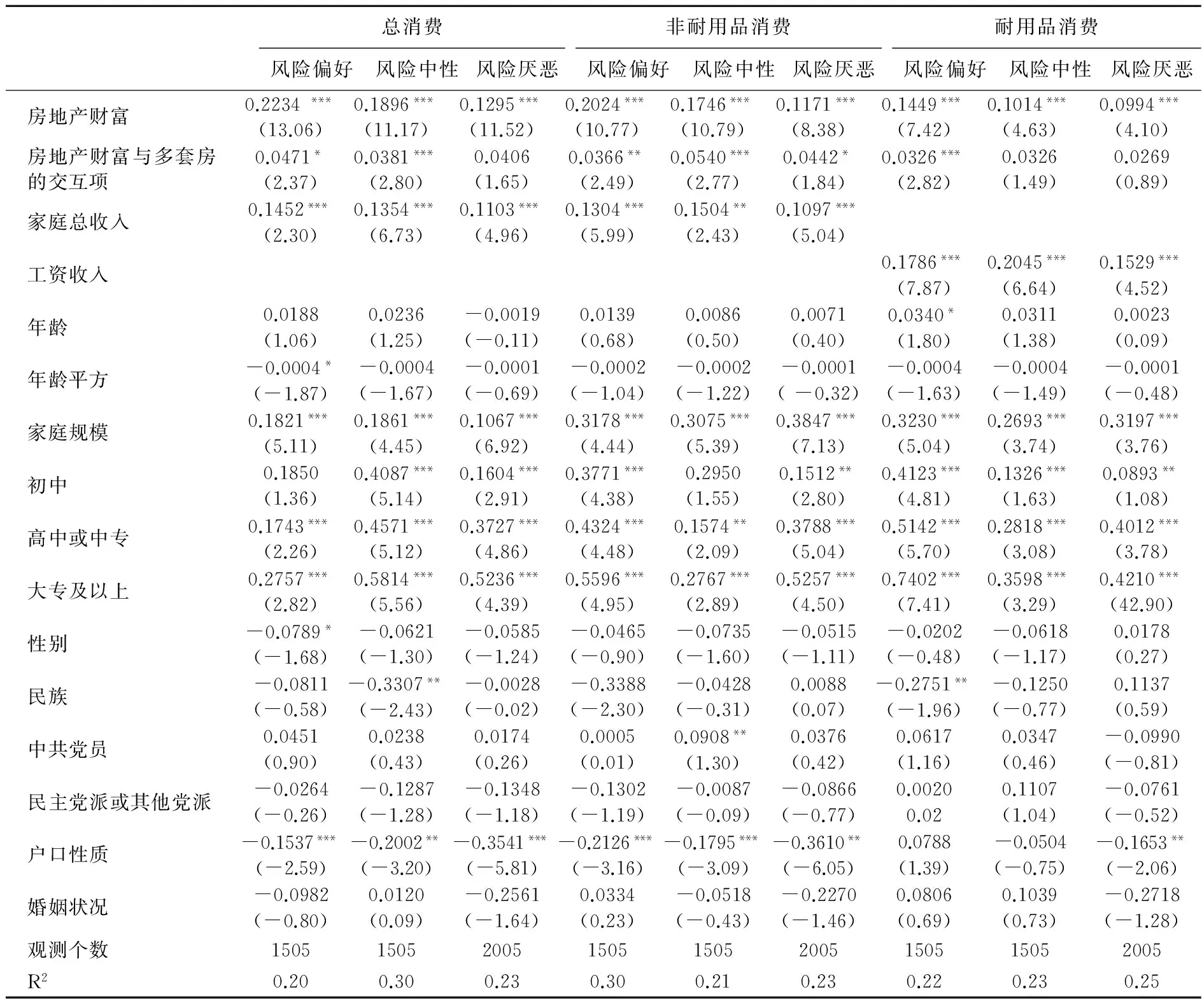

进一步地,本文也可依据Tobit模型估计出风险资产的构成序列,然后同样地降序排列后,进行风险态度的分组,以此作为对上述结论的稳健性检验(见表4)。同时,为考察表3所得的上述结论是否会因消费、收入等变量衡量方法的不同而发生变化,此处将消费变量细分为非耐用品消费和耐用品消费,收入变量用工资收入代替。

表4显示无论是对总消费回归还是分别对非耐用品消费与耐用品消费回归③,或者用工资收入替代家庭总收入,结果都显示房地产财富效应随风险厌恶系数的增加而递减,即当投资者偏好风险时,房地产财富的估计系数最大,然后随着投资者对风险厌恶程度的增加,这一系数逐渐降低,与表3的结论相一致;模型中其他变量估计系数的符号和大小也与表3基本类似。由此表明,分位数回归下所得到的房地产财富效应与风险厌恶系数的反向变动关系具有稳健性,所构建的估计模型是合理的。

除依据家庭风险资产的构成来间接衡量投资者的风险态度外,本文也可利用CHFS的问卷直接测算受访者的风险态度。随后在新划分的3组中再重复上述实证过程。结果显示,房地产财富效应依然与投资者的风险厌恶程度呈反向关系④,以风险性资产的持有比例间接衡量风险态度具有稳定性。

五、结论与政策建议

由于房地产财富本身所具有的波动性与风险性,本文从理论与实证的角度系统分析房地产财富效应与风险态度之间的关系。所构建的理论模型中,家庭可进行杠杆投资,在校准模型中的参数值后,数值模拟结果显示房市的财富效应是家庭相对风险厌恶系数的减函数。同时,也实证考察了家庭人口统计特征等因素对房市财富效应的影响。实证结果与理论模型预测相一致,房市的财富效应与风险厌恶系数呈反比例关系:当投资者偏好风险时,房地产价值每变动1单位,会带来消费0.22个单位的变动;而对于风险中性的投资者而言,这一系数为0.19;最后当投资者厌恶风险时,这一数值降为0.13。房地产财富效应与风险厌恶系数之间的负向关系拓宽了对房市财富效应波动性的研究。鉴于此,本文给出如下政策性建议:

1.第一阶段的回归结果表明,宏观经济的波动会影响风险性资产的选择,在金融危机(比如次贷危机)中遭受损失的家庭会更加厌恶风险,因此在这种情况下,即使房价上涨,投资者也不会抛售房屋套现;另一方面,大部分居民把自有住房作为长期消费品,人们更倾向于改善居住条件,而不是去兑现房地产增值收益。因此,为达到通过房地产市场拉动内需的目的,政府应采取诸如调控土地供给、保障房的合理供应等有效措施保持房地产市场的平稳运行和发展,并保持政策的连续性与稳定性,合理引导家庭的预期。

2.若要使房产财富效应保持在高位,需降低投资者的风险厌恶系数。我国居民普遍呈风险厌恶型,这与社会保障体系的不完善、金融体系的不健全以及长期以来崇尚勤俭节约的传统消费观念有关,且消费者多面临信贷约束。而要转变消费者的风险态度,则需改革金融体系、完善信用体系与社会保障,放松对消费者的信贷约束,以此消除以往因循守旧的消费习惯,促使居民的消费层次升级。

表4 基于Tobit模型的不同风险态度下的稳健性分位数回归检验

注:***、**、*分别表示在1%、5%、10%的水平下显著;模型中收入变量指总收入;括号内为相应变量的t统计量。

3.目前我国正步入日益成熟市场经济时代,经济转型过程中所伴随的体制变迁风险与投资者对未来预期的不确定性都将较大地影响消费决策,进而抑制房地产财富效应的发挥;此外,房价上涨的财富效应还会拉大居民财富分配差距,造成贫富悬殊,最终影响宏观经济增长。因此,相关政府部门既需保持房市稳定与合理发展以此促进经济平稳增长,也需适度调控房市在居民收入与财富分配中的角色以保证社会的和谐稳定。

4.实际收入依然是影响消费的重要因素。当居民对未来收入乐观时,就可能增加当期消费,而这种乐观的预期来自于经济的可持续发展和社会保障制度的完善等因素。

注释:

②反向抵押贷款,是以拥有住房的老年居民为放款对象,以房产作为抵押,在居住期间无需偿还,在贷款者死亡、卖房或者永久搬出住房时到期,以出售住房所得资金归还贷款本金、利息和各种费用的一种贷款。

③④限于篇幅,检验结果略,感兴趣的读者可向作者索取。

参考文献:

[1]Poterba,J.M.Stock Market Wealth and Consumption[J].Journal of Economic Perspectives.2000,(14):99—118.

[2]Sock-Yong Phang.House Prices and Aggregate Consumption: Do They Move Together? Evidence from Singapore[J].Journal of Housing Economics.2004,13(2):101—119.

[3]Ludwig,A.,Torsten,S.The Relationship Between Stock Prices,House Prices and Consumption in OECD[J].Topic in Macroeconomics.2004,4(1):1—26.

[4]Mehra,Y.P.The Wealth Effect in Empirical Life Cycle Aggregate Consumption Equations[J].Federal Reserve Bank of Richmond Economic Quarterly.2001,(87):45—68.

[5]Homson,M.,Kam,K.T.An Empirical Assessment of House Price Adjustments on Aggregate Consumption[R].Canberra:Paper Prepared for The Australasian Macroeconomics Workshop Australian National University,2004.

[6]Belsky,E.,Prakken,J.Housing Wealth Effects: Housing's Impact on Wealth Accumulation,Wealth Distribution and Consumer Spending [Z].Joint Center for Housing Studies Harvard University Housing Research Discussion Paper,2004.

[7]姚树洁,戴颖杰.房地产资产财富效应的区域效应与时序差异:基于动态面板模型的估计[J].当代经济科学,2012,(6):88—97.

[8]张红,高帅.基于“可持续增长”理论的房地产上市公司增长模式研究[J].经济与管理,2015,(2):91—96.

[9]黄静,屠梅曾.房地产财富与消费:来自于家庭观调查数据的证据 [J].管理世界,2009,(7):35—45.

[10]李亚明,佟仁城.中国房地产财富效应的协整分析和误差修正模型[J].系统工程理论与实践,2007,(11):1—6,33.

[11]陆勇.住房价格与消费支出关系研究:香港房地产财富效应实证研究[J].审计与经济研究,2007,(4):99—102.

[12]骆祚炎.住房支出、住房价格、财富效应与居民消费增长:兼论货币政策对资产价格波动的关注[J].财经科学,2010,(5):31—38.

[13]洪江.房地产税改革:基本形势、经验借鉴与对策建议[J].经济与管理,2015,(5):70—75.

[14]骆祚炎.基于流动性的城镇居民住房资产财富效应分析:兼论房地产市场的平稳发展[J].当代经济科学,2007,(7):51—56.

[15]刘赞.中国城市房地产价格变动财富效应实证研究[D].呼和浩特:内蒙古大学,2012.

[16]黄静.基于30个城市非平稳面板计量的住房财富效应实证检验[J].管理评论,2011,(5):18—24.

[17]Campbell,J.Y.,Cocco,J.F.How do House Prices Affect Consumption? Evidence from Micro Data[J].Journal of Monetary Economics.2007,(54):591—621.

[18]Li,W.,Yao,R.The Life-Cycle Effects of House Price Changes[J].Journal of Money Credit and Banking.2007,(39):1375—1409.

[19]Gan,J.Housing Wealth and Consumption Growth: Evidence from a Large Panel of Households[J].Review of Financial Studies.2010,(23):2229—2267.

[20]万华锋.我国房地产财富效应的地区差异实证研究[D].南昌:江西财经大学,2010.

[21]李政.消费者异质性、制度变迁与房产财富效应的实证分析[J].广东商学院学报,2009,(3):65—69.

[22]Buiter,W.H.Housing Wealth isn’t Wealth[Z].NBER Working Paper,2008.

[23]Sinai,T.,Souleles,N.Owner-occcupied Housing as a Hedge Against Rent Risk[J].Quarterly Journal of Economics.2005,(12):763—789.

[24]Carroll,C.D.The Buffer-Stock Theory of Saving: Some Macroeconomic Evidence[J].Brookings Papers on Economic Activity.1992,3(2):61—156.

[25]Carroll,C.D.Buffer-Stock Saving and the Life-Cycle/Permanent Income Hypothesis[J].Quarterly Journal of Economics.1997,112(1):1—55.

[26]Campbell,J.,Cocco,J.Household Risk Management and Optimal Mortgage Choice[J].Quarterly Journal of Economics.2003,(118):1449—1494.

[27]Bostic,R.,Gabriel,S.,Painter,G.Housing Wealth,Financial Wealth and Consumption[J].Regional Science and Urban Economics.2008,(39):79—89.

(责任编辑:肖加元)

收稿日期:2016-05-17

基金项目:广东省打造“理论粤军”2013年度重大资助项目“中国家庭金融问题研究——基于制度因素、人力资本和财富效应的考察”(LLYJ1317);广东省高等学校高层次人才项目“转型期我国家庭金融资产选择及财富效应的理论与实证”(YCJ201143)

作者简介:王聪(1958— ),男,贵州贵阳人,暨南大学经济学院教授,博士生导师。

中图分类号:F830

文献标识码:A

文章编号:1003-5230(2016)04-0039-09

周利(1988— ),女,安徽阜阳人,暨南大学经济学院博士生。