国际碳核查政策制度调查研究

2016-08-02 01:06:13白卫国王健夫李永亮李佳洋

工程研究-跨学科视野中的工程 2016年3期

关键词:碳交易

白卫国,王健夫,姚 芩,李永亮,李佳洋,程 伟

(1. 国瑞沃德(北京)低碳经济技术中心,北京 100053;2. 华中科技大学,武汉 430074;3. 北京中化联合认证有限公司,北京 100723;4. 中国石油和化学工业联合会,北京 100723)

国际碳核查政策制度调查研究

白卫国1,王健夫2,姚 芩3,李永亮4,李佳洋1,程 伟1

(1. 国瑞沃德(北京)低碳经济技术中心,北京 100053;2. 华中科技大学,武汉 430074;3. 北京中化联合认证有限公司,北京 100723;4. 中国石油和化学工业联合会,北京 100723)

摘 要:碳核查能够确保温室气体排放数据的可靠性和可信度,是碳排放权交易体系日常运行中最主要的一部分工作。诸多国际机构和国家已纷纷开展了碳核查政策制度研究与实践。国际机构的核查制度开发侧重于核查方法的科学性;重要国家均以本国国情为基础,借鉴ISO-14064系列标准,出台核查政策制度,重点同样在于核查方法需科学合理。国际上可以吸取的主要经验为核查政策制度体系的完备、核查程序的严谨规范、核查形式的多样化和核查中突出重点排放源。基于我国区域经济发展不平衡所导致的碳排放的特征差异,以及七个碳交易试点先行的碳核查工作开展状况,建议,加快通过应对气候立法,推进碳核查政策制度安排,统筹兼顾推动碳核查工作,规范重点温室气体的排放源,建立健全的碳核查监管,并加强国际的交流与合作。

关键词:碳核查;碳核查方法;碳核查政策制度;碳交易

1 引言

为应对气候变化,大力发展低碳经济已成为全球共识。碳交易作为减少碳排放的市场化工具得到世界各国的重视。伴随碳交易的长足发展,碳交易中技术性最强的环节——碳核查的重要性日益凸显[1]。碳核查的工作内容是采用规范的温室气体排放监测手段及报告与核查制度,对企业温室气体的实际排放量实施有效的核查,并向监管机构提交核查信息,以确保温室气体排放数据的可靠性和可信度。碳核查是碳排放权交易体系日常运行中最主要的一部分工作,各国已纷纷出台碳核查政策制度,以保障核查工作的顺利开展。碳核查政策制度的重要性表现为以下三点:一是国际上的碳减排核查由于涉及国家主权问题,需要在共同认可的规则下,通过独立的第三方核查机构对有关各方的减缓(及支持)行为进行核查,以建立各方互信的基础;二是第三方核查机构在政策指导下对排放实体的实际排放量进行有效核查,客观地评估实际减排量,可以确保碳市场的公正、公开,有利于规范碳市场秩序;三是政府依据制度对第三方核查机构实施监管,可以有效降低监管成本,提高监管效率,并提高政府对碳排放监管的透明度和公信力。

诸多国际机构和国家非常重视核查在碳交易中的作用,纷纷开展了碳核查政策制度的研究与实践。开展相关研究工作的国际机构主要有联合国政府间气候变化专门委员会(IPCC)、国际标准化组织(ISO)和世界可持续发展工商理事会(WBCSD)/世界资源研究所(WRI)。其中,IPCC的碳核查主要应用于清洁发展机制(CDM);ISO主要依据ISO14064系列标准开展组织层次、项目层次的温室气体排放的核查工作;WBCSD/WRI在《温室气体核算体系:企业核算与报告准则(修订版)》中阐释了核查的重要性。参与碳核查研究工作的国家主要有欧盟各国、美国、新西兰、澳大利亚、日本、韩国、印度等[2]。其中,欧盟各国、美国、澳大利亚和日本均已出台了碳核查政策制度:欧盟的碳交易运行时间长,覆盖范围大,监管体系完备;美国没有全国性的碳交易体系,主要由部分州或企业自发组织形成多个区域性的碳交易;澳大利亚的MRV体系,即国家盘查汇总系统运行多年,核查政策制度健全完善;日本以东京都为重点,率先通过修订环境条例的决定,确定大型组织为减少温室气体排放的责任主体,以确保东京都民众的健康和安全。

2011年,我国在北京市、天津市、上海市、重庆市、湖北省、广东省及深圳市开展了碳排放权交易试点,所选择的试点省市兼顾了地区差异,具有较强的代表性。国家及各个试点省市相继出台了碳核查政策制度。经过4年多的发展,国家及各个试点省市的碳核查政策制度已逐渐健全和完善。核查政策制度要求第三方核查机构具备较高的资质条件,包括温室气体监测、计算和测量的水平和审核企业相关报告的水平,且审定工作必须严格遵循规定程序,并具有责任制。碳排放的相关认证核查规范的制定、认证标准和工作规范的编制都已被纳入工作程序,正在加快推进研究当中。但是,面对2017年要建立全国碳市场的任务要求和当前形势,目前的碳核查政策制度的完善进度相对滞后,碳核查政策制度如何有效指导第三方机构扩大规模、提升质量、合理配备人员、提高业务能力,以及政府如何建立健全对第三方核查机构的监管体系,成为亟待解决的难题。本文调查研究了现有的国际碳核查政策制度,对国际经验进行了归纳总结,并基于我国国情提出了政策建议,以期推动我国碳核查政策制度的研究与实践。

2 国际碳核查政策制度现状

2.1 国际机构

2.1.1 IPCC

政府间气候变化专门委员会(IPCC)是联合国气候变化框架公约(UNFCCC)和联合国气候大会主要的科学技术咨询机构。1997年日本京都召开的联合国气候大会签署的《京都议定书》首次为碳排放权赋予了商品属性,建立了温室气体减排的三种合作机制。其中之一为清洁发展机制(CDM),是指允许附件1缔约方(即发达国家)通过购买非附件1缔约方(即发展中国家)的温室气体减排量来实现减排承诺的交易机制。为确保 CDM项目与减排量贸易实施的科学与规范,联合国气候变化框架公约清洁发展机制执行理事会(UNFCCC-EB)针对CDM项目周期的有关活动制定了一套严格的规范与程序。在整套规范与程序中,核查尤为重要,没有经过规范的碳排放核查程序的碳减排项目将被禁止在国际碳排放市场上交易。注册的 CDM项目减排量的核查工作由通过 UNFCCC-EB资格备案的第三方机构进行。第三方机构核查项目边界、数据来源、量化方法,审核CDM项目的减排量,并出示书面文件,以证明该项目完成了温室气体(GHG)减排量。

2.1.2 ISO[3]

国际标准化组织(ISO)是全球性国际标准化领域中一个非常重要的组织,作为与应对气候变化密切相关的国际机构组织,ISOTC207气候变化技术分委会第五工作组负责开发了ISO 14000系列标准。该系列标准规定了国际上通行的对组织和项目的温室气体排放数据统计、监测和量化的方法以及核查规范。该系列标准可以促进温室气体排放量化结果的一致性、透明度和可靠性,能够促进组织和项目的温室气体减排核算及交易。其中,ISO14064-3(《温室气体 第三部分:有关温室气体声明审定和核查的规范及指南》)是核查所依据的标准。ISO14064-3阐明了组织和项目的GHG排放清单核查原则和要求,规范了GHG的核查程序,并规定了核查计划、核查程序、核查发现以及核查声明等。ISO 14065(《温室气体 用于认可或其他形式承认温室气体检验和确认机构的要求》)规定了有关温室气体第三方核查机构认可的内容,即按照认可要求,规范了核查温室气体排放清单的质量管理、报告、内部审计的要求和指南等。

2.1.3 WBCSD/WRI[4]

由世界资源研究所(WRI)与世界可持续发展工商理事会(WBCSD) 召集成立的温室气体议定书倡议组织是企业、非政府组织(NGO)、政府和其他组织建立的多方利益主体的控制温室气体排放联合行动的平台。其宗旨是制定国际认可的企业温室气体核算与报告准则,并以平台为基础,推广其应用。该组织完成的《温室气体核算体系:企业核算与报告标准》已于2001年9月发布第一版,并于2004年进行了修订,主要为企业和其他类型的组织编制温室气体清单提供规范的指导。该书在详细阐述企业核算方法学后,阐释了核查的必要性。该书指出核查主要用于指导公正客观评价企业温室气体排放清单的准确性和完整性,以及温室气体数据来源和量化过程的规范性,强调了核查流程关键步骤对企业核算准备、编制温室气体排放清单过程及结果的重要性。同时,明确了核查可以开展偏差的可能性风险评估:企业温室气体排放清单结果与实际状况。其中,“偏差”指按照该书得出的企业温室气体排放清单结果与采用其他相关标准和方法学获得的企业温室气体排放数据之间的偏离幅度。

2.2 重要国家

2.2.1 欧盟[5]

欧盟委员会2000年颁布了《欧盟温室气体排放权贸易》绿皮书,提出在欧盟范围实施“上限——贸易”机制,通过市场化措施,降低完成《京都议定书》第一承诺期(2008—2012年)达到减排目标8%的成本。在EU ETS交易机制中,明确要求了企业申请排放许可、碳交易注册、碳排放配额结转时,均需核查企业碳排放数据监测方法及报告内容。为保证用于碳交易的碳排放量数据的公正性和准确性,欧盟要求核查工作及核查机构必须遵循《欧盟碳排放交易体系核查及核查机构的法规》中的规定。在Directive 2003/87/EC指令附录V和Commission Decision 2007/589/EC中,明确了实施排放监测、报告与核查的制度,规定:核查应验证装置的排放监测系统和企业所报告的与碳排放量有关的数据及信息的可靠性、可信性和准确性,只有满足以上条件,碳排放量才能被核证为有效,并且核查人员应考虑装置是否注册了欧盟的生态管理和审计系统。之后,在 The Accreditation and Verification Regulation Explanatory Guidance中进一步详细规定了核查方法的应用、核查程序的执行及核查报告的编写。

2.2.2 美国[6][7]

美国有强制性温室气体排放清单报告制度(GHGRP),虽然联邦层面没有出台强制性温室气体减排法律规定,但有一些州或企业已自主发起了碳交易,包括东北部十州区域的温室气体减排行动(RGGI)、西部气候倡议(WCI)、中部温室气体减排协议(MGGRA)和加利福尼亚州碳交易。核查作为碳交易的重要环节,也得到了应有的重视[8]。

1)GHGRP

GHGRP要求企业温室气体排放清单报告必须委托第三方核查机构核查并提交,美国环保局会对上报的企业碳核查报告在线检查相关数据、量化过程和报告的完整性、准确性,以及根据额外的信息进行一致性审查,并定期核查温室气体排放设施。同时,也会检查第三方核查机构的授权证明和资质条件。

2)芝加哥气候交易所(CCX)

CCX为开展碳交易,制定了完备的碳减排核查制度,建立了标准化的第三方核查体系。对核查工作,CCX严格规定了核查方法、核查计划、核查执行、核查意见等。对核查机构,CCX制作且公布了通过CCX认定的第三方核查机构名录,供委托方选择;如果委托方所选核查机构未在名录之内,则需向CCX申请,经认定被加入名录后,方可开展核查工作。

3)WCI

WCI规定,碳核查应参照ISO14064-3,并通过立法将碳核查纳入强制执行。WCI立法要求核查小组科学设计核查程序,合理分解核查步骤,按照年度及周期单独验证温室气体排放结果,在符合WCI的规定的同时不能产生重大错误;同时,要求核查机构满足ISO14065和ISO17011的认可。

4)加利福尼亚州碳交易

加利福尼亚州碳交易的主要核查政策制度名为Regulation for the Mandatory Reporting of Greenhouse Gas Emissions。该制度详细规定了对核查准备、核查报告、核查服务以及核查员的要求。具体描述为:首先判断核查机构及核查员的客观独立性在可接受范围内;在确定将开展核查时,应向加利福尼亚空气资源委员会(ARB)提交核查通知;核查服务包括核查计划、核查执行、抽样方案、核查发现及核查声明等。

2.2.3 澳大利亚[9][10]

澳大利亚政府气体变化与能源效率部发布了《国家温室气体与能源报告(核查)决定》及《国家温室气体与能源报告核查指南》。温室气体排放及能源消费核查是《国家温室气体及能源申报法》中规定的一项关键性监测措施,主要为温室气体排放数据核查员或被核查单位提供所要求事项的核查和核证。澳大利亚在MRV体系,即国家温室气体排放清单汇总系统(中央联邦政府负责)中已经积累了20多年的经验,以下为5个里程碑式的事件:1)1991年建立国家温室气体排放清单汇总政策制度;2)1999年率先在土地领域出台MRV方法体系;3)2004年建立澳大利亚温室气体排放信息系统;4)2007年完成国家温室气体和能源报告系统;5)国家温室气体与能源报告法案(即NGERS法案)于2007年通过,对达到温室气体排放限额以上的企业强制要求其提供企业温室气体排放清单报告及核查报告,并要求公开披露企业温室气体排放数据信息,并在2012年建立碳定价机制(CPM),进一步健全完善了碳交易。

2.2.4 日本[11][12]

日本碳交易的建设,历经1997年“自愿环境行动计划”,“日本自愿排放权贸易体系(JVETS)”试行,及2010年建立地方级的强制温室气体总量控制与交易体系三个发展阶段。日本碳交易发展得益于温室气体排放单位的自主行动,而核查工作由通过管理机构认定的第三方核查机构执行。为保证核查结果的准确性和独立性,要求第三方核查机构必须具备相应资质,且与温室气体排放单位无利益相关。日本碳交易的建设主要是东京都和日本自愿减排放交易计划(JVETS)。其中,东京都总量“上限——交易”体系是亚洲乃至世界首个城市总量碳交易体系,以《应对降低温室气体排放总量的责任和交易制度要求的核查指南》和《核查机构注册申请程序指南》为依据,规范温室气体的排放核查工作和核查机构。JVETS是日本最早进行碳排放权交易的试验系统,使用总量——交易方式,主要覆盖工业领域范围,以参考 ISO14064-3、ISO14065制定的《日本自愿减排交易体系排放量核查指南》为依据规范了日本国内碳交易的核查工作、核查机构和核查员。

3 国际碳核查政策制度比较分析

3.1 国际机构主要碳核查制度

3.1.1 碳核查制度重要内容

国际机构核查制度主要为《CDM 指南》、《ISO14064系列标准》和《温室气体核算体系:企业核算与报告标准》,其重要内容详见表1。

3.1.2 碳核查制度比较

按照表1,从核查目的、核查原则、核查方法学、核查技术、核查形式和适应范围展开比较分析。

1)从核查目的分析,《CDM指南》强调为买卖双方增加可信度;《ISO14064系列标准》着重于GHG声明的可靠性;《温室气体核算体系:企业核算与报告标准》的关注点同样在增加可信度方面,可为相关决策提供参考或指导内部改进。《CDM指南》与《温室气体核算体系:企业核算与报告标准》都要求提高可信度,但侧重点不同。《CDM指南》侧重于第三方机构核查为碳交易双方提供服务;而《温室气体核算体系:企业核算与报告标准》要求第三方机构核查和内部核查具有同样的可信度。

2)从核查原则分析,三个核查制度均强调客观、公正、透明,符合核查的主要功能。《CDM指南》也有合格性、保守性、可比性要求,指明了对碳核查机构的资质条件及核查过程的要求,以及对项目碳排放量的精确度要求。另外,《ISO14064系列标准》和《温室气体核算体系:企业核算与报告标准》都有实质性要求。其中,《ISO14064系列标准》要求实质性需要在核查前谈妥,而《温室气体核算体系:企业核算与报告标准》认为可在核查过程及核查报告中对其作出调整。此外,《ISO14064系列标准》和《温室气体核算体系:企业核算与报告标准》分别强调了道德行为和核查可操作性。

3)从核查方法学分析,《CDM指南》采用的是由联合国清洁发展机制执行理事会(EB)制定修改的 CDM 方法学,包括批准与基准线、监测计划和项目边界相关的新的方法学等;《ISO14064系列标准》详细规定了GHG排放清单核查及GHG项目审定或核查的原则和要求,说明了GHG的审定和核查过程,并规定了其具体内容;《温室气体核算体系:企业核算与报告标准》侧重于企业内部核查,仅在一个章节展开核查论述,主要阐释透明性,相对而言方法学不够完备,但可供第三方机构核查参考。

4)从核查技术分析,《CDM指南》分为两个阶段,《ISO14064系列标准》强调整个流程,《温室气体核算体系:企业核算与报告标准》强调诸如核查范围、核查细节等具体内容。《CDM指南》两个阶段各有侧重点,第一阶段在于按计划实施,第二阶段在于实施控制。《ISO14064系列标准》指出在明确核查的保证等级、目的、准则和范围的前提下,针对GHG报告内容和步骤展开核查。《温室气体核算体系:企业核算与报告标准》从整个流程考虑各个环节,详细阐释核查参数、核查时间等。

5)从核查方式分析,《CDM 指南》由 DOE(指定核查机构)负责核查CDM项目;《ISO14064系列标准》规定了第三方核查机构的资质条件、人员能力及部署、核查机构与委托方之间的相互责任及义务、规范的核查验证过程,并指出内部核查可参考外部核查,即第三方机构核查;《温室气体核算体系:企业核算与报告标准》主要由企业委托外部独立第三方核查机构完成核查工作,以及企业安排独立于温室气体核算与报告相关工作的内部人员进行内部核查,且内部核查工作遵循与外部第三方核查机构相似的程序与步骤。

6)从适应范围分析,《CDM指南》用于《京都议定书》附件1缔约方(即发达国家)与非附件 1(即发展中国家)开展项目层面的碳交易;《ISO14064系列标准》用于组织(企业)或项目进行计算和验证温室气体排放量数值;《温室气体核算体系:企业核算与报告标准》为制定温室气体清单的企业和其他类型的组织提供相应的准则和指导。

3.2 重要国家

3.2.1 碳核查政策制度重要内容

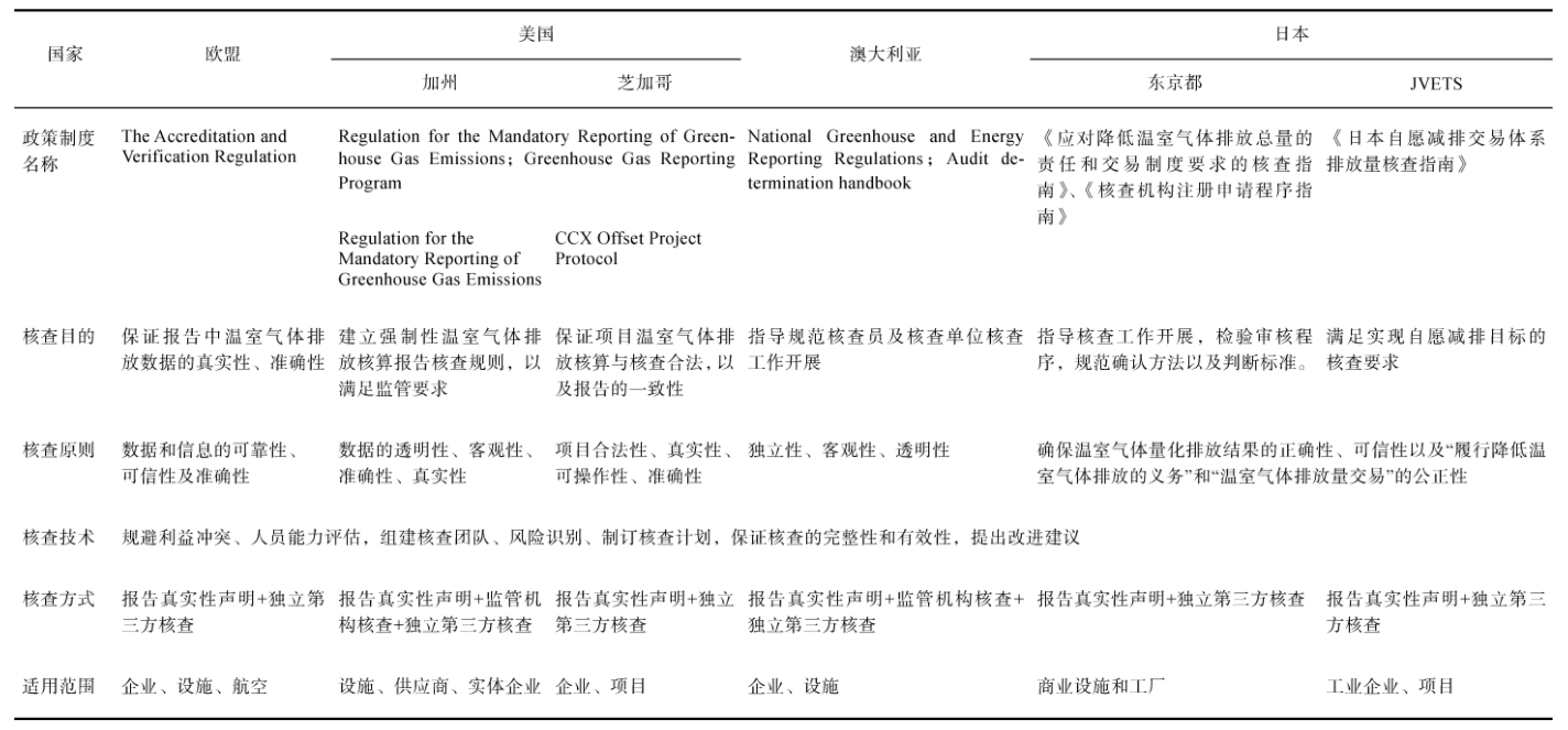

欧盟各国、美国(加州和芝加哥)、澳大利亚、日本(东京都和JVETS)均以本国国情为基础,借鉴ISO-14064系列标准,出台核查政策制度,严格规定了核查工作的开展,详见表2。

3.2.2 碳核查政策制度比较

1)从核查政策制度目的分析,各国及地区都是通过为核查机构和核查员开展核查工作建立规范程序来保证核查报告的真实性和准确性,以保障碳交易井然有序。其中,欧盟各国和澳大利亚虽然侧重略有不同,但整个国家碳交易体系较为完备;而美国以加州和芝加哥为代表,日本以东京都和JVETS为典型,分别从强制性和自愿两方面建立碳交易体系。各国及地区核查制度同国际机构相比,法律基础完备,这些与国家的行政管辖权权限密切关联。

2)从核查政策制度的原则分析,各国及地区主要为保证碳交易的客观性、准确性、真实性而开展。各国及地区核查制度原则同国际机构相比,主要核查原则基本一致,尤其是客观性要求。两者略微的差异在于,国际机构强调透明性,体现碳交易数据公开透明;重要国家及地区强调真实性和可操作性,要求更为严谨,这也体现出了国家行政管理的特点及优势,尤其对强制性碳交易而言。

3)从核查技术分析,各国及地区对核查流程归纳出规避利益冲突、组建核查团队、风险识别、制订核查计划、保证核查的完整性和有效性、提出改进建议等要点,强调核查技术的科学规范。各国及地区核查技术同国际机构相比,涵盖内容大体相同,体现了各国及地区核查政策制度借鉴国际机构经验的结果,但是各国及地区的要求更为严谨细致,这与碳交易市场主要是被各国及地区推动息息相关。

4)从核查方式分析,六种核查制度均采用内部核查和外部核查相结合、发布报告真实性声明和独立第三方核查的核查方式。此外,美国加州和澳大利亚还要求监管机构开展相关的核查工作。由于温室气体报告机制下覆盖的企业和报告主体众多,仅依靠监管机构和第三方核查机构的力量还不足够,往往采取抽查和抽样的方式进行审核。常用手法是外部核查结合报告真实性声明的管理方式。各国及地区核查制度方式同国际机构相比,核查方式多样,且加强了企业的自主声明,有些还可进行在线核查。

5)从适用范围分析,各国及地区都有针对企业的核查,对强制性碳交易都达到了设施层面的管理,而自愿性碳交易则涵盖了组织活动。欧盟还将航空纳入碳交易体系。各国及地区核查范围同国际机构相比,对设施等的要求更为详细具体,而国际机构只是针对一般的企业或组织。

表2 重要国家主要核查政策制度一览表

3.3 国际经验

国际机构核查制度开发侧重于核查方法的科学性,重要国家皆以本国国情为基础,借鉴ISO-14064系列标准,出台核查政策制度,重点在于核查方法科学合理,即强调可操作性。相关内容可总结为以下4点经验:

1)核查政策制度体系完备

各国出台相关系列法律法规,对温室气体排放统计、监测、核算报告以及第三方核查机构、核查报告等提供碳交易法律依据。例如:欧盟碳交易规定Directive 2003/87/EC 和链接规定Directive 2009/29/EC,欧盟碳市场配额登记条例Regulation No 2216/2004, 监 测 报 告 指 南MRG2004和MRG2007等;澳大利亚政府出台《国家温室气体及能源申报法》、《国家温室气体与能源报告(核查)决定》及《国家温室气体与能源报告核查指南》等。

2)核查程序严谨规范

各国对核查程序有严格规定,通常分为四个阶段:准备阶段、计划阶段、执行阶段和报告阶段。各个阶段内容侧重点各不相同:准备阶段关键在于组建核查团队,主要是客观和负责的选择核查组长、核查员;计划阶段关键在于制定核查计划,主要是梳理企业情况,分析风险,制定核查计划方案;执行阶段关键在于按照核查步骤开展工作,主要是核查核算的规范性,找出问题;报告阶段关键在于核查声明,主要是对存在的问题进行协商解决,以满足核查要求。

3)核查形式多样化

各国核查形式可分为报告真实性声明、监管机构执行的第二方核查、及委托有资质的第三方机构执行的第三方核查,以及企业内部的核查。第二方核查、第三方核查可归为外部核查,其主要目的是确保企业温室气体核算报告数据的质量,并对相关数据进行收集,对管理工作进行规范性验证。企业内部核查主要为企业主动改进自身的温室气体排放统计监测核算报告系统,及时发现问题,起到预防和纠正违规项目的作用。内外部核查相结合可以有效确保企业温室气体核算报告数据信息的准确性和完整性。

4)核查突出重点排放源

各国针对准确度和可信度要求高的强制性碳交易,“适用范围”能够达到精细的设施层面,为核查提供了重要的关注点。这样通过突出重点温室气体的排放源,可以明晰、准确地掌握能源消耗的设施设备、生产技术及工艺的主要排放源,厘清主要温室气体排放环节,为文件评审、现场考察等核查步骤、温室气体排放数据信息的收集整理等提供重要参考。例如:欧盟通过详细列出25000多个设施的方式来突出重点排放源。

4 我国碳核查政策制度建议

欧盟各国、美国和日本等发达国家在经济增长速度相对较低、产业结构基本稳定的基础上建立了碳交易市场,基于碳排放总量增长缓慢的状况,实施碳排放总量的控制工作较为容易。而我国正处于工业化和城镇化进程中,经济增长的同时也带来碳排放的大量增加,碳减排形势严峻。碳交易是碳减排的重要手段,全国碳交易市场即将启动,做好碳核查政策制度建设是规范全国碳交易市场的重要环节。基于我国区域经济发展不平衡所导致的碳排放特征性差异,以及七个碳交易试点先行的碳核查工作开展状况[13][14],本文提出以下5点建议:

1)加快通过应对气候立法推进碳核查政策制度的安排

政府应加快应对气候变化立法工作,以促进碳交易相关规章制度出台,为全国碳交易市场启动政策制度安排提供法律支撑,为后续相关政策制度出台提供法律保障[15]。同时,持续完善以《节约能源法》等与温室气体减排紧密相关的法律法规体系,为系统推进温室气体减排奠定基础。对于核查工作,应该加快研究制定符合我国国情的碳核查政策制度,进一步规范碳核查流程,制定碳核查规范,编制碳核查实施指南,如《温室气体排放核查指南》,规范第三方核查机构工作规程。

2)统筹兼顾推动碳核查工作

全国碳交易市场的建立必然是从国家整体和长期的利益出发,按照全局的要求,统筹兼顾不同地区的需要。对碳核查来讲,未来全国碳交易市场的建立将基于区域碳交易试点碳核查工作开展的经验和教训,非试点地区不能简单照搬已有试点地区的碳核查工作模式。因此,碳核查工作既要充分发挥试点地区的先行先试作用,又要兼顾非试点地区的需求,为全国碳交易市场推进碳核查配套政策的建立健全,以规范碳核查工作,促进全国碳核查业务的开展。

3)规范重点温室气体排放源

重点温室气体排放源是温室气体排放主体,占据温室气体排放量很大的比重。统一规范重点温室气体排放源,能够完善核查方法学,提高碳核查的可操作性和准确性。考虑到目前国内企业碳排放核算处于起步阶段,现阶段还是主要依靠企业自身对其碳排放进行监测与核算,因此,明确重点温室气体排放源可以指导企业有的放矢地开展统计监测及减排工作,有利于企业的内部核查。对于第三方核查,通过梳理重点温室气体排放源,可以突出重点,有利于提高核查效率。

4)建立健全碳核查监管

我国碳核查工作应以七个碳交易试点地区碳核查监管体系建设探索为基础,建立健全全国碳核查监管体系,重点加强对碳排放权交易核查机构及人员的管理。进一步明确政府部门在温室气体减排中的岗位职责,推进国家监督管理委员会对温室气体排放认证认可标准的制定及工作,将碳核查监管工作常态化,并指导全国各地建立健全碳核查监管体系,形成各级政府部门管辖、国家认证认可监督管理委员主导开展碳核查监管业务的局面。

5)加强国际交流与合作

我国碳核查工作应遵守《联合国气候变化框架公约》等规定,响应国家低碳发展战略,面对世界各国纷纷开展的碳交易市场工作,积极开展碳交易市场理论与实践的国际交流与合作,尤其增强可监测、可报告、可核查(MRV)体系的技术交流。碳核查工作者应既将国际碳核查相关规定标准向国内解读,又将符合中国国情的碳核查标准规范向国际社会阐明,以做好国际碳核查互认的对接工作,为国内碳交易市场与国际市场的接轨提供有效工具。同时,也可以引导培养第三方核查机构拓展国际业务。

参考文献

[1] 段茂盛, 庞韬. 碳排放权交易体系的基本要素[J].中国人口·资源与环境, 2013, 23(3): 110-117.

[2] 郑爽. 国际碳市场发展及其对中国的影响[M]. 北京:中国经济出版社, 2014.

[3] ISO 14064: 2006 [ EB/ OL].[ 2009-06-26] http://www. iso. org.

[4] WRI/WBCSD (World Resources Institute/World Business Council for Sustainable Development). The Greenhouse Gas Protocol: A Corporate Accounting and Reporting Standard: Revised Edition [M]. WRI /WBCSD, 2009-5-15. www.ghgprotocol.org.

[5] EUROPEAN COMMISSION. The Accreditation and Verification Regulation - Explanatory Guidance[Z]. 2012.

[6] U.S. Regulation for the Mandatory Reporting of Greenhouse Gas Emissions[Z]. 2015.

[7] U.S.EPA. Greenhouse Gas Reporting Program[Z]. 2014.

[8] 国家认证认可监督管理委员会认证认可技术研究所.碳排放和碳减排认证认可实施策略[M]. 北京:中国标准出版社, 2014.

[9] Australian Government, DEECC, NGER. Audit Determination Handbook[Z]. April, 2012.

[10] Australian Government, DEECC, NGER, National Greenhouse and Energy Reporting Regulations[Z]. 2008.

[11] 东京都环境局. 应对降低总体排放量的义务和排放量交易制度要求的温室气体排放量审核指南[Z]. 2011.

[12] 腾飞, 冯相昭. 日本碳市场测量、报告与核查系统建设的经验及启示[J]. 环境保护, 2012(10) : 72-74.

[13] 陈健鹏. 借鉴国际经验,建立中国碳排放第三方认证核查体系[J]. 发展研究, 2012(10): 9-14.

[14] 郑爽等. 全国七省市碳交易试点调查与研究[M]. 北京:

中国经济出版社, 2014.

[15] 戴彦德, 康艳兵, 熊小平等. 碳交易制度研究[M]. 北京:

中国发展出版社, 2014.

王健夫(1978-),男,博士在读,主任,研究方向为节能与低碳。E-mail: jeff.wang@clet.org.cn

中图分类号:F205

文献标识码:A

文章编号:1674-4969(2016)03-0322-10

DOI:10.3724/SP.J.1224.2016.00322

收稿日期:2016-03-09; 修回日期: 2016-04-12

基金项目:“十二五”国家科技支撑计划项目“我国化工行业碳排放核查关键技术研究与示范”(编号:2013BAK15B04)

作者简介:白卫国(1975-),男,博士,副研究员,研究方向为低碳经济。E-mail:baiweiguo007@sohu.com

Investigation of International Carbon Verification Policy-Systems

Bai Weiguo1, Wang Jianfu2, Yao Qin3, Li Yongliang4, Li Jiayang1, Cheng Wei1

(1. Green World Low-Carbon Economy & Technology Center, Beijing 100053, China;2. Huazhong University of Science and Technology, Wuhan 430074, China;3. HQC, Beijing 100723, China;4. China Petroleum and Chemical Industry Federation, Beijing 100723, China)

Abstract:Carbon verification can ensure the reliability and credibility of greenhouse gas emissions data,which is the most important part of the daily work in the carbon emissions trading. Many international institutions and countries have researched and practiced of their policy. Generally, verification policy of international institutions focused on the scientific methods of verification. The policy of the important countries was established on the basis of their national conditions and the standards of ISO-14064 series, which also emphasized on scientificity and rationality of verification method. So, major international experience completed policy regimes, standardized verification procedures, diversified forms and verified focused the sources of carbon emissions. The paper considers that the China's regional economic development imbalances caused by carbon emissions characteristic differences, combined carbon verification of work carried of seven pilot. And that is recommended to accelerate the adoption of legislation to address climate policy, to balance carbon verification, to standardize key sources of GHG emissions, to establish and improve verification of carbon regulation and to strengthen international exchanges and cooperation.

Keywords:carbon verification; carbon verification methodology; carbon verification policy-systems;carbon trading

猜你喜欢

商业会计(2016年19期)2017-02-23 08:56:40

现代经济信息(2016年21期)2016-10-25 21:22:49

商(2016年3期)2016-03-11 13:31:29

商(2016年1期)2016-03-03 11:55:28

软科学(2015年11期)2015-12-15 03:16:05

消费导刊(2015年9期)2015-11-18 01:34:23

中国人口·资源与环境(2015年10期)2015-10-28 22:02:38

求是学刊(2015年5期)2015-09-11 01:26:15

会计之友(2015年13期)2015-07-16 16:03:05

中国人口·资源与环境(2015年5期)2015-07-13 22:13:19