政企合作投资BT项目财务方案研究

2016-08-02 01:06:12杜向荣渡边法美莆田学院工程管理系福建莆田3500高知工科大学经济管理学群日本高知780855

工程研究-跨学科视野中的工程 2016年3期

关键词:可行性研究

杜向荣,渡边法美(. 莆田学院工程管理系,福建莆田 3500;. 高知工科大学经济管理学群,日本高知 780855)

政企合作投资BT项目财务方案研究

杜向荣1,渡边法美2

(1. 莆田学院工程管理系,福建莆田 351100;2. 高知工科大学经济管理学群,日本高知 7808515)

摘 要:对于政企合作投资BT项目的可行性研究报告而言,现行法规尚未明确其财务分析内容。本文通过研究现有政府投资项目的财务分析规定,根据政企合作投资的特点,提出应先拟定政企财务投入金额,再计算项目累计净现金流 ANC、项目整体财务指标 ICR、DSCR、LOAR和项目企业财务指标FIRR的方案;并指出应确保各项指标处于合理范围,否则应调整政企财务投入比例。本文以学生公寓项目为例,具体介绍了政企合作BT项目的财务分析过程,对可行性研究报告的编制和审批具有借鉴意义。

关键词:BT项目;财务方案;合作投资;可行性研究;学生公寓项目

1 引言

1.1 民间企业投资基础设施项目审核依据

1994年,中国基础设施和公用事业项目的投资和运营市场开始向外国企业开放;2001年开始向民营企业开放。项目的投资来源由单一的政府投资逐渐转变为政府和民间投资并行[1]。项目管理主体由一类调整为三类,即由单一的政府投资企业调整为既有政府投资企业,也有民间投资企业,还有政府和民间共同投资(简称 PPP)的企业。其中 PPP模式包含了合资或合作 BOT、BT等模式[2]。

为有效监督民间投资基础设施和公用事业,立法机关对涉及民间投资的项目计划、实施和运营的一系列法律、法规和政策(后文简称法规)等进行了修订和补充。对于拟采用民间投资项目的可行性研究报告,项目主办机关应明确其适用的法规,为项目审批和监管提供依据。然而,现有法规没有明确项目可行性研究报告中用于选择投资者的招标方案或内容应包括哪些事项[1]。2013年4月 21日,财政部颁布实施了“预算绩效评价共性指标体系框架(财预[2013]53号)”,依据该框架对项目立项绩效指标的明确性要求,项目财务绩效目标应细化分解为具体的指标。参照选择施工承包商的招标内容,选择投资承包商的招标方案也应包括财务方案,因此,投资项目可行性研究报告中应明确财务方案内容和具体指标。

1.2 政企合作投资BT(Build Transfer)项目财务分析研究现状

杜向荣等分析了高校学生公寓采用PPP模式的财务优惠政策[3],指出PPP项目中政府财务责任有投资、年度补贴、税收优惠等[4]。高华等分析了依据资本金财务内部收益率、投资回报期、投资本金和利息的支付方式等参数,计算单独由企业投资的BT项目的投资内部收益率的案例[5]。张效巍分析了企业投资 BT项目的资本金财务内部收益率的影响因素[6]。目前,对于拟采用政企合作投资的 BT项目而言,还没有涉及财务方案应包含内容的研究。

1.3 本研究的目的和方法

首先,本文拟通过研究现行的政府投资项目审批和民间投资项目核准所依据的财务分析规定,从理论上为政府和民间合作投资 BT项目的审核提出合理的财务分析内容和指标,明确项目主办单位和企业投资者的财务责任,制定合理的财务方案。其次,本文拟通过编制E大学学生公寓的财务方案,分析合作 BT项目的财务状况特点,为工程项目管理人员提供借鉴。

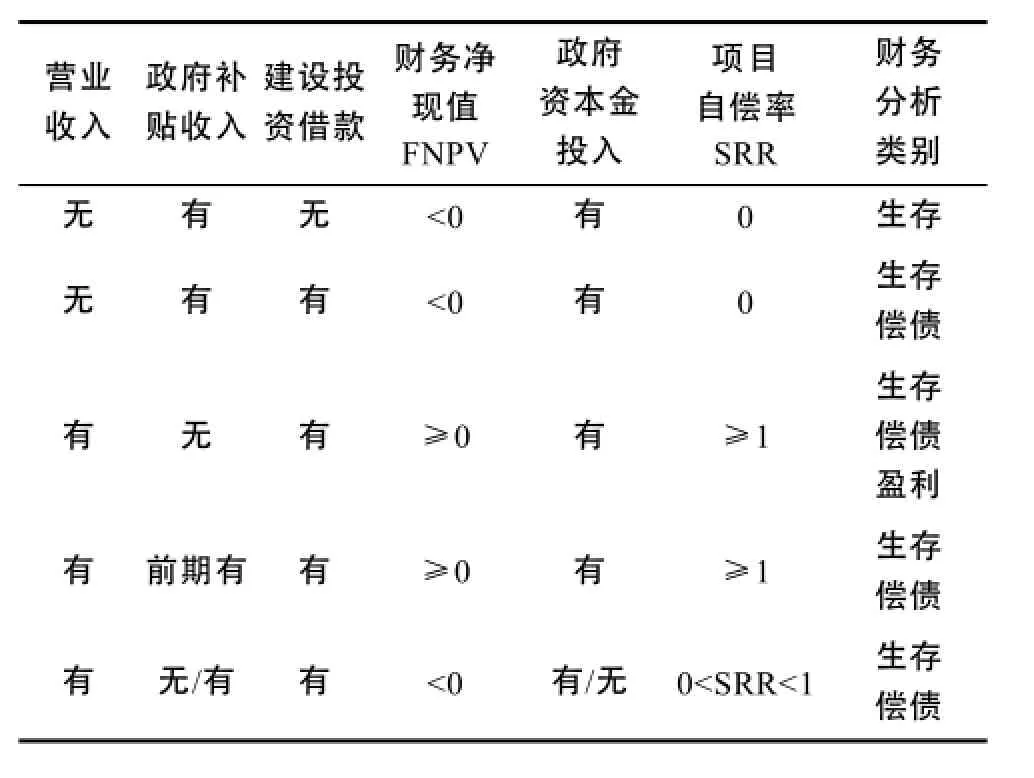

2 政府投资项目财务分析类别判定依据

投资项目的财务能力分为三类:财务生存能力、偿债能力、盈利能力。

按照项目的营业收入、政府补贴收入和建设投资借款的有无、项目财务净现值大小,由政府投资的非经营性项目的财务分析内容应包含的类别有所不同[7],详见表1。

表1 非经营性项目财务分析判定依据及参数

鉴于财务净现值(FNPV)是绝对值或差值指标,无法表示收入弥补支出的比值,本文引入了相对值指标——项目自偿率(SRR)[4]。FNPV和SRR均依据项目投资现金流量表计算而得。

2.1 SRR=0项目

如表1第2、3行所示,对于无营业收入、即SRR=0的项目,完全需要政府投资和长期补贴来维持运行。

2.2 SRR≥1项目

如表 1第 3、4行所示,对于有营业收入且SRR≥1的项目,尽管目前仍大多由政府投资,但这类项目完全可以委托民间企业投资运行。对于第 3行所示有前期补贴的项目,由于运营期间SRR≥1,在项目后期,应该由政府向民间企业收回这些补贴。建议政府将补贴改为中短期借款,由民间企业自筹还款。

2.3 0<SRR<1项目

对于0<SRR<1的项目而言,公共建设项目中的科技、教育、文化、体育、旅游、卫生项目均属于此类。该类政府投资项目虽然有收入,但收入不足以弥补支出,不具备完全自偿能力,需要政府补贴才可行。如果由政府投资,只需要进行项目财务生存能力分析和偿债能力分析(后者仅针对有借款的项目),而不需作盈利能力分析。政府补贴可采用年度运营补贴或资本金投入补贴的方式。

如果委托民间投资,政府关于财务分析的规定缺乏相关条文。建议参照一般项目投资规定对财务生存能力、偿债能力进行分析;并增加民间企业盈利能力分析的内容。

3 政企合作投资BT项目的财务分析

3.1 政策研究

“公共建设项目可行性研究报告编制大纲”提出,项目资金可来源于社会集资和个人出资,但其财务评价指标只提及了单位功能投资、单位功能运营成本和借款偿还期[8],未考虑社会或个人资本的盈利能力指标和其他偿债能力指标,存在明显不足。

对于已初步拟定财务方案,且0<SRR<1的项目,如果拟采用 BT模式,引进企业资金参与投资建设,首先,应明确政府补贴的方式和金额。其次,应分析政府和企业的联合投资方式,即采用合资还是合作方式。如采用合作方式,应明确各方的投融资金额、民间企业的年度收益及收益期,并进行投资各方现金流量的分析。再次,应分析项目的财务生存能力(各期累计盈余资金)及偿债能力(ICR、DSCR、LOAR)。最后,应分析企业的投资盈利能力(FIRR)。

当采用合作BT模式时,企业盈利应适度,盈利过少则无法吸引企业参与投资建设,过多则会造成国有资产流失。

如果某一项目按照财务方案计算出的 ICR、DSCR、LOAR均满足要求,但民间企业FIRR超出该类项目的财务基准收益率,则该项目应适度增加民间企业投资金额,同时减少政府投资金额,以将IFRR降至合理范围;如计算出的ICR、DSCR、LOAR均满足要求,但民间企业FIRR低于该类项目的财务基准收益率,则应适度较少民间企业投资金额,同时增加政府投资金额,以提高 IFRR至合理水平,吸引民间企业参与;如果按照财务方案计算出的ICR、DSCR、LOAR有一项不满足要求,则应适度提高该项目的年度政府补贴,以满足偿债能力要求。财务方案一般需要进行多次调整。

3.2 案例研究

3.2.1 项目概况

E大学学生公寓建筑面积8.1万m2,计划建设期1年、正常使用50年;总投资3.0132亿元,其中包括土地使用费 1.62亿元,勘察、设计、监理和招标等费用1932万元,工程费用1.2亿元;预计建成后每年年初可获得1200万元净收入[5][9]。

该公寓项目拟采用校企合作 BT项目管理模式:E大学投入总费用为2.2632亿元;具备施工资质的D公司投入7500万元工程费用和负责项目施工,预计交付使用后连续20年每年年初可获得750万元收益。

D公司拟借款5489万元,借款利率为6.12%,借款期为10年,每年等额还本付息750万元。所有借款在建设期期初获得,运营期期初开始偿还等额支付系列贷款的第一笔贷款本息。D公司收益优先偿还借款。项目的折现率以 6.12%计。D公司的施工利润以项目总工程费用的 10%,即1200万元计。

3.2.2 项目费用效果

学生公寓单位面积投资为 3720元/m2,低于当地相同区位公寓单位面积投资值 3801元/m2。单位面积物业管理费用为 0.25元/m2/年,低于当地住宅物业管理费用 0.55元/m2/年。基于此,该项目费用效果良好。

3.2.3 项目自偿能力

本文以建设期期初为项目年度起点,对该学生公寓项目进行财务分析。

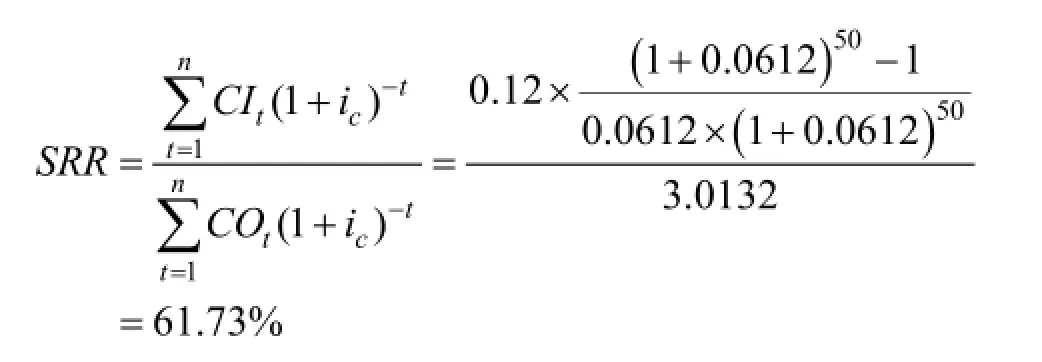

依据项目投资现金流量表计算SRR,见下式。

计算结果表明,该项目不具备完全自偿能力,需要政府补贴项目支出的38.27%,即1.153亿元。项目用地由政府无偿划拨,学校只缴纳征地费2964万元,而土地使用费实际为1.62亿元,超过需政府补贴的1.3236亿元,说明该项目获得政府补贴后已具备完全自偿能力,因此,只需要分析其财务生存能力和偿债能力。

3.2.4 项目财务生存能力

依据财务计划现金流量表,对学生公寓项目的财务生存能力分析如下:

第1年投资现金流出3.0132亿元;政府补贴1.3236亿元,大学出资9396万元,公司出资2011万元,借款5489万元,第1年筹资现金流入3.0132亿元。第1年累计净现金流ANC为0元。

第2年至第21年每年年初经营活动现金流入1200万元,筹资活动现金流出750万元(其中第2年至第 11年用于支付银行借款,第 12年至第21年用于支付 D公司资金的利润和本金);每年盈余450万元,每年累计净现金流ANC(折现到建设期期初)由第2年年初的424万元增加至第21年年初的5112万元。

第22年至第51年每年盈余1200万元,每年累计净现金流 ANC(折现到建设期期初)由第 22年初的 5457万元增加至第 51年初的1.0083亿元。

项目运营期每年的累计盈余资金均大于零,证明本方案具备良好的财务生存能力。

3.2.5 项目偿债能力

本文依据借款还本付息计划表计算 ICR和DSCR,依据资产负债表计算 LOAR,计算过程如下:

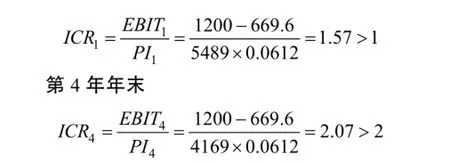

利息备付率ICR分析

房屋折旧采用年限平均法,折旧年限取45年,净残值率取 0,年折旧率为 5.71%,年折旧额为669.6万元。

第1年年末(相当于第2年年初,后文依次类推)

第5年至第11年EBITi所以第i年年末ICRi>ICR4≥2。

按照规定,ICR应大于1,不宜低于2[7][8]。

从利息备付率角度分析,该项目具有良好的偿债能力。

偿债备付率DSCR分析

第1年至第10年各年年末

按照规定,DSCR应大于1,不宜低于1.3[7][8]。

还款期各年的 DSCR指标表明本方案具备良好的偿债能力。

资产负债率LOAR分析

第1年年末

商业性教育项目的LOAR应在20%-50%之间[7]。LOAR指标表明该方案具备良好的偿债能力。

3.2.6 公司财务盈利能力

依据合作投资者的现金流量表计算该项目中D公司的财务内部收益率。

对有项目施工承包资质和无承包资质的合作投资者,分别计算其财务内部收益率:

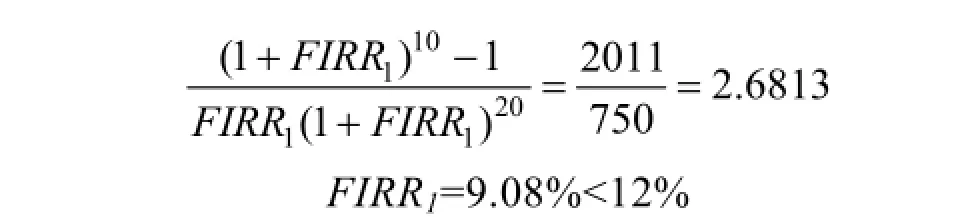

方案1:合作投资者不具有该项目施工承包资质时,需另发包该项目的施工,因而须支出7500万元作为投资,其中包括支出资本金2011万元。

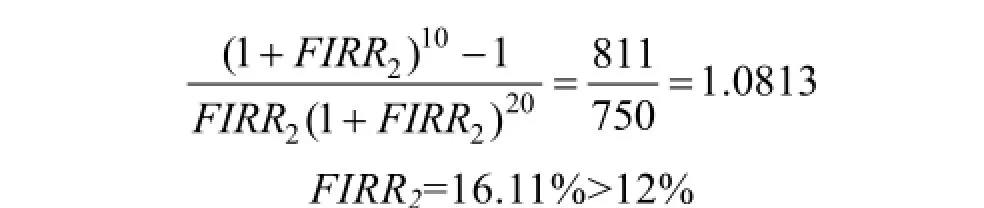

方案2:合作投资者具有该项目施工承包资质时,可直接施工该项目,施工利润1200万元,不计入资本金,合作投资者只需支出 6300万元投资,其中包括支出资本金811万元。

商业性教育项目的财务基准收益率(项目资本金税后)为12%[7]。

通过两方案的比较可以发现,如果合作 BT项目投资者具备该项目的施工承包资质,由于其收益中包括了施工利润,投资者将获得更高的财务内部收益率。在学生公寓项目中,具备该项目施工资质的D公司承包了该项目的投资和施工。

3.2.7 项目财务方案评论

E大学学生公寓项目财务方案的费用效果良好,且具备良好的财务生存能力和偿债能力,但其LOAR偏低,未能充分利用债务资金以发挥财务杠杆效应。由于D公司的收入来自大学,是大学债务资金,因此D公司资本金的FIRR偏高,等同于该部分大学债务资金利率偏高。

为使LOAR和FIRR处于合理范围,本文建议对原财务方案进行调整:由D公司投入1.2亿元工程费用,建成后连续20年每年年初获1200万元收益,其中前10年收益用于D公司借款的还本付息,后10年收益用于支付D公司的资本金和利润。D公司第一年年初向银行借款8782万元,借款利率维持在6.12%,借款期维持10年不变,每年年末(相等于第二年年初)等额还本付息1200万元。D公司第一年年初投入资本金2018万元。

对财务方案作出上述调整后,项目使用期前20年累计盈余资金为零,后 30年累计盈余资金大于零,项目财务生存能力良好;项目还款期各年DSCR为1,第一年年末LOAR为29.15%,以后每年逐渐减少,处于合理范围;项目 FIRR为12.61,略高于财务基准收益率12%,处于合理水平。

调整后的债务资金和资本金的加权平均资金成本为 7.33%,只比债务资金利率 6.12%高1.21%,但由于D公司投资收益直到项目使用20年后才得以付清,如果在合同中增加有关付款和质量关联的条款,则更能在实践中促使D公司确保工程质量。

4 结语

本文首先指出目前政府投资项目的财务分析判定依据仅为项目自偿率,未考虑项目自偿率小于 1的项目类别。其次,本文提出政企合作 BT项目的财务方案内容应包括政府补贴金额、政府和企业投融资金额、民间企业收益期等。然后,进一步明确了财务分析内容应包括项目财务生存能力、偿债能力分析、企业投资盈利能力分析。在ANC、ICR、DSCR、LOAR和FIRR各项指标有一项不满足要求的情况下,需要对拟定的财务方案进行调整,既要确保项目财务方案满足项目财务生存能力和偿债能力要求,又要确保企业盈利能力适度。最后,本文举例说明了 BT项目财务指标计算及调整过程。

通过研究发现,选择具有项目施工资质的企业作为合作 BT项目承包商,有助于减少政府的支出。本研究为确保政府资金的使用效率和防止国有资产流失、为投资主管机关对项目可行性研究报告的有效审核、以及为主办单位对民间 BT承包商的科学合理选择提供了依据和参考。

参考文献

[1] 杜向荣, 肖静. 基础设施项目招标计划的政府监管分析[J]. 工程研究: 跨学科视野中的工程, 2010, 2(1): 19-24.

[2] Du Xiangrong, Watanabe Tsunemi. Problem analysis and recommendation for privately financed infrastructure projects in China[C]: Proceeding of the CRICOM 2005 International Research Symposium on Advancement of Construction Management and Real Estate, The Chinese Research Institute of Construction Management (CRIOCM) and Zhejiang University, Hangzhou, china,530-541, Oct. 3—Nov. 1, 2005.

[3] 杜向荣, 肖静. 高校学生公寓项目民营化的政策研究[J].淮海工学院学报(社会科学版), 2010, 8(4): 80-82.

[4] Du Xiangrong, Watanabe Tsunemi. Planning method of infrastructure project in China[J]. Engineering Sciences [English Edition], 2010, 12(4): 80-85.

[5] 高华, 谢强. BT项目回购方案的财务分析[J]. 建筑经济,2009(9): 26-28.

[6] 张效巍. 建设移交项目财务模型影响因素的分析和比较[J]. 市政技术, 2007, 25(3): 238-240.

[7] 国家发展和改革委员会投资司, 建设部标准定额司等.建设项目经济评价方法与参数(第三版)[M]. 北京: 中国计划出版社, 2006.

[8] 投资项目可行性研究指南编写组. 投资项目可行性研究指南(试用版)[M]. 北京: 中国电力出版社, 2002.

[9] 杜向荣, 何平洲, 肖静. 合作 BT项目可行性研究管理分析[J]. 建筑经济, 2010(10): 98-101.

渡边法美(1960-),男,博士,教授,研究方向为工程管理,风险管理。E-mail: watanabe.tsunemi@kochi-tech.ac.jp

中图分类号:F284

文献标识码:A

文章编号:1674-4969(2016)03-0316-06

DOI:10.3724/SP.J.1224.2016.00316

收稿日期:2015-12-13; 修回日期: 2016-01-13

基金项目:莆田学院引进人才科研启动项目2015062;莆田学院国家基金预研项目2016083

作者简介:杜向荣(1969-),男,博士,副教授,研究方向为建筑工程管理。E-mail: 353512033@qq.com

Study on Financial Scheme of BT Project with Joint Investment from Government and Enterprise

Du Xiangrong1, Watanabe Tsunemi2

(1. Department of Construction Management, Putian University, Putian 351100, China;2. School of Economics and Management, Kochi University of Technology, Kochi 7808515, Japan)

Abstract:The current Chinese regulation doesn't state the financial analysis contents of BT project with joint investment from government and enterprise, which shall comprise the feasibility study report of the BT project. In this paper, by investigating the financial analysis rule of government investment and considering the characteristics of joint investment, the respective input amount of government and enterprise in project shall be planned, and then the annual ANC, ICR, DSCR, LOAR and enterprise's FIRR of project shall be calculated. The relevant financial indicators of BT project shall be subject to financial requirement, otherwise, the input amount of government and enterprise shall be adjusted. In the end of this paper, by taking the Student Apartment of E University as an example, the financial analysis process is introduced, by which the preparation, review and approval of feasibility study report of BT project shall be guided in the future.

Keywords:BT project; financial scheme; joint investment; feasibility study; student apartment project

猜你喜欢

选煤技术(2022年2期)2022-06-06 09:12:50

池州学院学报(2017年3期)2017-10-16 01:38:41

铁道通信信号(2016年8期)2016-06-01 12:10:21

项目管理技术(2016年10期)2016-05-17 05:39:41

电测与仪表(2016年6期)2016-04-11 12:08:36

中国工程咨询(2016年6期)2016-01-31 03:13:22

电力建设(2015年2期)2015-07-12 14:15:58

西南石油大学学报(自然科学版)(2015年3期)2015-04-16 05:12:14

石油工程建设(2014年5期)2014-03-20 15:24:42

铁路通信信号工程技术(2014年6期)2014-02-28 16:58:28