“丝绸之路经济带”背景下哈萨克斯坦投资风险测度及预警研究

2016-08-01 06:13刘文翠

统计与信息论坛 2016年4期

张 帅,刘文翠

(新疆财经大学 中亚经贸研究院,新疆 乌鲁木齐 830012)

“丝绸之路经济带”背景下哈萨克斯坦投资风险测度及预警研究

张帅,刘文翠

(新疆财经大学 中亚经贸研究院,新疆 乌鲁木齐 830012)

摘要:通过建立投资风险突变模型,构建七级投资风险预警表,对哈萨克斯坦国内1995—2014年的投资风险进行测度,研究结果认为:2008年以后哈萨克斯坦投资风险不断上升,其中2008年、2010年、2014年投资风险均达到突变级别。采用GM(1,1)模型和ARMA模型对2015-2017年哈萨克斯坦投资风险指标进行组合预测,并对预测结果进行预警分析,结果显示:2015年、2016年哈萨克斯坦综合投资风险较2014年有所下降,但2017年投资综合风险达到六级预警线以上,存在较大投资风险。

关键词:哈萨克斯坦;投资风险;突变模型;测度;预警

一、问题的提出

“丝绸之路经济带”战略的提出对于深化中国与中亚国家区域经济合作具有重要意义,哈萨克斯坦作为“丝绸之路经济带”背景下中国在中亚地区的重要战略国家,是新兴与发展中的转型经济体,其政治经济体制、法律体系及市场运作均有其特殊性,容易导致投资收益的不确定性。在此背景下,通过对哈萨克斯坦国内投资风险进行测度,把握其投资风险现状,并对其未来投资风险进行预警研究,以期为中国企业到哈国投资规避风险提供有价值的参考和借鉴。

目前国内学者关于对外投资风险的研究主要集中在以下两个领域:一方面是东道国政治风险对中国企业对外直接投资的影响,如聂名华从理论上分析了中国对外投资政治风险的现状,并提出中国企业对外投资政治风险的规避策略[1]。钞鹏从政局动荡、法律限制、政策多变、文化差异等方面阐述了政治风险产生的原因,并通过对政治风险进行事故分析和损失风险,指出跨国企业应当充分把握东道国政治风险,制定科学的防控策略[2]。王海军采用中国大陆企业对外直接投资统计数据和两类政治风险指数进行实证研究,结果发现:东道国政治风险对OFDI有着显著的负向影响,本土的政治风险对于OFDI也有实质影响[3]。孟醒等分析了社会风险和政治风险对中国企业对外直接投资区位选择的影响,研究发现:企业对东道国社会与政治风险的关注度取决于中国与东道国的双边关系,在友好国家投资时,企业并不关注东道国政治风险,而在非友好国家投资时,企业表现出较明显的风险规避倾向[4]。刘亦乐等采用2004—2013亚洲国家面板数据,从政治风险层面分析影响中国企业在亚洲国家直接投资区域选择的主要因素,得出东道国的社会经济状况、投资回报以及宗教冲突对中国企业直接投资产生显著正向影响[5]。

另一方面是中国不同资源产业对外投资所面临的风险,如王焯通过分析了中国石油行业对外直接投资存在的问题及面临的各种风险,并对各种风险进行度量和评价,最后提出中国石油行业对外直接投资的对策及建议[6]。李友田等从理论上分析了中国能源型企业海外投资的现状与特征,识别非经济风险的主要类型,并从政府和企业两个层面提出改进能源企业海外投资策略的建议[7]。梁迎迎基于风险管理及风险预警机制理论研究的条件下,综合分析了中亚地区能源投资风险的特征,构建了一套具有针对性的投资风险预警机制,及时准确的为中国能源企业提供风险评价和预警反馈[8]。李一文等通过深入调查347个中国非金融对外直接投资案例,分析量化各种海外投资风险,将中国的海外投资风险量化为风险指数,为中国企业海外投资提供风险预警[9]。赵春江等通过构建高风险必备产品生产工业的通用模型,并以美国制药企业为例,引入制造商损失函数的条件风险价值来测量其财务风险,为中国企业和政府制定决策提供理论依据[10]。

纵观以上研究,大多学者主要以企业为研究主体,考察东道国各种风险因素对企业投资的影响,缺乏对东道国整体投资风险测度及预警的相关研究,且研究方法主要局限于传统的线性回归模型。然而,投资风险测度及预警模型是一个复杂的,非线性系统,传统的基于线性范式的风险测度模型虽然能显示一个国家对危机的易感性,但预警效果极为有限。然而突变理论对于处理复杂非线性系统有着优于传统分析方法的特点,借此,本文在相关研究的基础上,将数学和物理学中的突变理论引入哈萨克斯坦国际投资风险的测度及预警分析中,通过建立投资风险突变模型,对哈萨克斯坦国内投资风险进行测度并构建七级投资风险预警表,最后对哈萨克斯坦国内投资风险进行预警分析,弥补传统投资风险测度及预警方法的缺陷。

二、哈萨克斯坦投资风险的测度

(一)指标变量选择及数据来源

考虑到预警指标选择的灵敏性、多元性、准确性及可得性,本文在总结相关研究的基础上,拟从经济风险、政治风险、法律风险、文化风险、价格风险、汇率风险、债务风险及环境风险八个层面来衡量哈萨克斯坦投资风险的整体现状,分别采用经济增长率、犯罪率、法律效力、人均教育支出、通货膨胀率、汇率变化率、短期债务占长期债务比率及单位GDP能源耗损量指标来反映八个层面的风险大小。考虑到数据的可得性,本文选取1995—2014年共20个年份的数据对哈萨克斯坦投资风险进行测度及预警研究,其中指标数据来源于中国驻哈萨克斯坦大使馆经济商务参赞处网站(http://www.kz.mofcom.gov.cn/)、亚洲开发银行(http://www.adb.org/)、世界银行(http://www.worldbank.org.cn/)。

(二)突变模型简介

突变理论对于处理复杂系统的非连续变化具有特殊的优势,它能准确有效的测度出系统处于非稳定状态所具备的条件,从而判断是否发生突变,被广泛应用于物理、生物、医学等领域,近些年来在经济学领域的预警分析中得到大力推广。而建立投资风险预警模型就是为了监测投资风险波动的异常信息,辨析投资风险发生的原因,当风险达到一定程度时,能够快速准确地发出预警信号。因此,将突变模型应用于投资风险预警是可行的。采用突变模型进行预警分析的具体步骤如下:

1.模型变量值的计算

对于只有一个变量M的单指标系统,其时间序列为Mt0,Mt1,Mt2,Mt3,Mt4,…,可简单记为:M0,M1,M2,M3,M4,…,则模型中各变量的计算公式如表1所示。

表1 指标变量计算公式表

如果一个经济系统包含多个指标变量,假设变量有Q1,Q2,…,Qs共S个,则该系统经济变量的计算公式如下[11]:

T=TQ1+TQ2+TQ3+…+TQS

D=DQ1+DQ2+DQ3+…+DQS

U=UQ1+UQ2+UQ3+…+UQS

E=EQ1+EQ2+EQ3+…+EQS

2.突变年份的判断

(2)判断U与E的符号:对于拉氏函数值、超拉式函数值同时达到极值的年份,则可根据经济势能与经济超势能的符号正负进一步判断。经济势能与经济超势能同时为负值是判断所处年份是否为突变年的必要条件。

lnM=ln(-C)+Sln(U2)

令lnM=Y,ln(-C)=A,ln(U2)=X,得到:

Y=A+SX

采用最小二乘法可以得到A、S的估计值,通过将X代入回归方程便可得到Y的估计值,Y估计值偏离实际值的程度即为临界值的接近度G:

一般认为G的绝对值小于0.1时便可认为所选年份发生了突变。

3.预警级别的确定

根据经济增长速率LV的大小,可将经济系统分为七级预警级别,其中级别越高,存在突变的可能性就越大。各预警级别的计算过程如下[11]:

一级预警级别:TLV-5KV

二级预警级别:TLV-4KV

三级预警级别:TLV-3KV

四级预警级别:TLV-2KV

五级预警级别:TLV-KV

六级预警级别:TLV+KV

七级预警级别:TLV+2KV

其中

(三)投资风险突变模型的构建及风险的测度

1.模型变量的计算及突变年份的判断。通过建立投资风险突变模型,根据突变模型各指标变量的计算公式,便可得到各指标变量的数值,如表2所示。

表2 突变模型指标变量值表

从表2可以看出,拉式函数值、超拉式函数值同时达到极值的年份有2000、2001、2008、2010、2012、2013及2014年,而这些年份中经济势能与经济超势能同时为负的只有2008、2010与2014年,因此判定2008、2010及2014可能是突变年份。

利用最小二乘法,得到拉式函数与超拉式函数的估计方程:

Y1=0.229 189+1.0560 09X1

Y2=10.474 44+0.754 942X2

从而可以计算出2008、2010及2014 年Y的接近度G,如表3所示。

表3 临界值接近度

从表2可以看出,2008、2010及2014年拉氏函数、超拉式函数临界值的接近度绝对值均小于0.1,可以确定哈萨克斯坦国内投资风险在这三个年份中发生了突变,即投资环境处于不稳定状态,存在较大的投资风险。

2.投资风险预警级别的确定及投资风险测度。根据突变预警级别的划分标准,通过计算最终确定了哈萨克斯坦经济风险、政治风险、法律风险、文化风险、价格风险、汇率风险、债务风险及环境风险的七级预警线,通过对经济风险、政治风险、法律风险、文化风险、价格风险、汇率风险、债务风险及环境风险不同预警级别进行加权平均得到投资风险七级预警的综合评分,如表4所示。

表4 哈萨克斯坦投资风险七级预警线划分表

利用表3经济风险、政治风险、法律风险、文化风险、价格风险、汇率风险、债务风险、环境风险及综合风险的七级预警线,可以对哈萨克斯坦2000-2014年的投资风险进行测度,测度结果如表5所示。

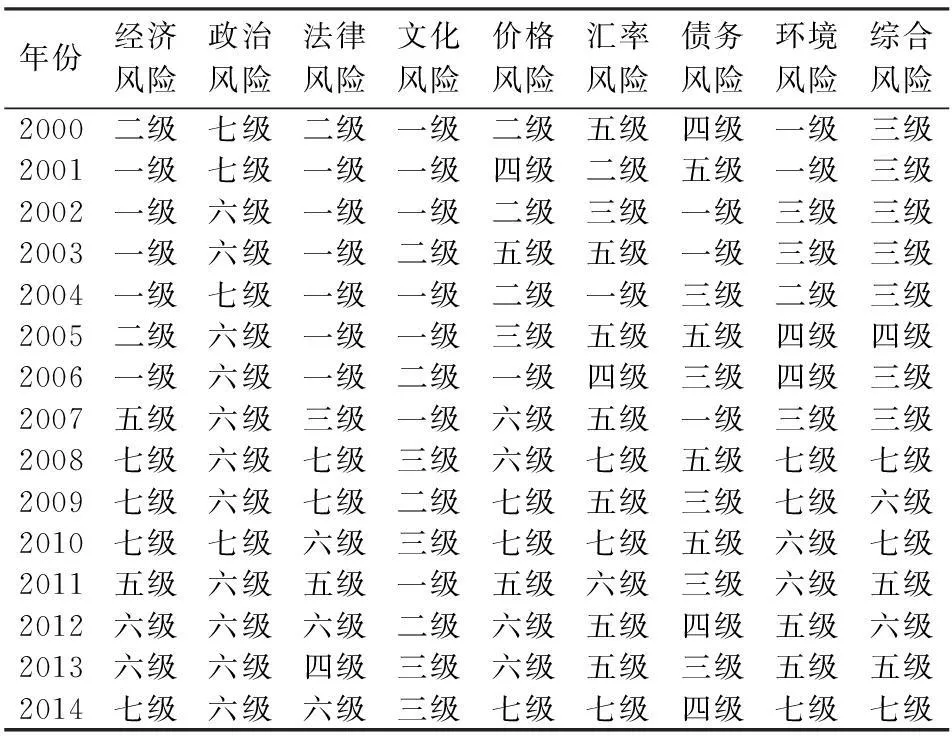

表5 哈萨克斯坦2000-2014年投资风险测度结果表

从表5中可以得出以下结论:2008年以前,哈萨克斯坦国内投资综合风险相对较小,预警级别均在五级以下,其中政治风险是投资所面临的主要风险,预警级别均在六级以上。2008年以后,投资综合风险显著提升,预警级别均达到五级以上,其中2008年、2010年、2014年达到了七级预警级别,投资风险在这三个年份发生了突变,与前文预测相符,2009年、2012年达到六级预警级别,同样存在较大的投资风险;具体而言,2008年以后,经济风险、法律风险、价格风险、汇率风险及环境风险预警级别均较2008年以前有显著提高,在个别年份达到了突变级别;而政治风险较2008年以前没有发生太大变化,预警级别稳定在六级以上。

三、哈萨克斯坦投资风险的预警分析

(一)哈萨克斯坦投资风险相关指标预测

1.GM(1,1)灰色预测。GM(1,1)模型被广泛运用于灰色系统各项变量的预测中,它的原理是通过对原始指标序列进行数据累加,形成新的时间序列,然后构造常微分方程对变量进行求解,最后对所构造的预测模型进行验证及变量预测。

第一步:设有时间序列X(0)={X(0)(1),X(0)(2),…,X(0)(n)},对该序列进行数据累加,得到:X(0)={X(1)(1),X(1)(2),…,X(1)(n)}={X(1)(1),X(1)(1)+X(0)(2),…,X(1)(n-1)+X(0)(n)}

第三步:求解得到:

进一步还原得到:

或

按照以上步骤,利用1995-2014年哈萨克斯坦投资风险各项指标的时间序列数据,建立GM(1,1)模型,采用Matlab7.0软件对未来三年指标的数值进行预测,结果如表6所示。

表6 基于灰色预测的哈萨克斯坦投资风险各指标数值表

2.ARMA模型预测。ARMR(p,q)模型是自回归模型AR(p)与移动平均模型MR(q)的组合形式,其一般形式为:Xt=c+θ1Xt-1+θ2Xt-2+…+θpXt-p+εt+λ1εt-1+…+λqεt-q,如果该序列是平稳的,则可以通过该序列对未来数值进行预测。

利用Eviews6.0对1995-2014年哈萨克斯坦投资风险各项指标数据进行平稳性检验,其中犯罪率、法律效力、人均教育支出及短期债务占长期债务比率变量是一阶平稳的,经济增长率、通货膨胀率、汇率变化率及单位GDP能源耗损量变量是二街平稳的,均满足平稳性条件;通过对ARMR模型进行尝试和检验,确定投资风险各项指标ARMR模型的阶数*经济增长率:ARMR(3,1),犯罪率:ARMR(2,1),法律效力:ARMR(2,1),人均教育支出:ARMR(3,2),通货膨胀率:ARMR(3,1),汇率变化率:ARMR(3,2),短期债务占长期债务比率:ARMR(4,2),单位GDP能源耗损量:ARMR(3,1)。,利用确定的ARMR(p,q)模型对未来三年指标的数值进行预测,结果如表7所示。

表7 基于ARMA模型预测的哈萨克斯坦投资风险各指标数值表

3.组合预测。对GM(1,1)灰色预测结果及ARMR模型预测结果各取50%的权重,得到哈萨克斯坦投资风险各项指标的组合预测结果,如表8所示。

表8 哈萨克斯坦投资风险各项指标组合预测数值表

(二)哈萨克斯坦投资风险的预警分析过程

利用指标经济速度增长率的计算公式,根据哈萨克斯坦投资风险各项指标组合预测数值,我们测算出经济增长率、犯罪率、法律效力、人均教育支出、通货膨胀率、汇率变化率、短期债务占长期债务比率、单位GDP能源耗损量的经济速度增长率,如表9所示。

表9 哈萨克斯坦投资风险各项指标经济速度增长率表

根据经济风险、政治风险、法律风险、文化风险、价格风险、汇率风险、债务风险、环境风险及综合风险的七级预警线,最终确定哈萨克斯坦2015-2017年投资风险的测度结果如表10所示。

表10 哈萨克斯坦投资风险各项指标组合预测数值表

从表10中可以看出,2015年经济风险、政治风险、价格风险、汇率风险、环境风险均较2014年有所下降,而法律风险则达到突变级别,除价格风险、汇率风险达到六级预警线以上,经济风险、政治风险、文化风险、债务风险、环境风险均在五级预警线以下,综合风险预警级别下降到五级,投资风险相对较大,但还没达到突变级别;2016年经济风险较2015年有所上升,预警级别达到六级,而政治风险、法律风险、文化风险、汇率风险级别均下降到五级以内,综合风险预警下降到四级;2017年政治风险、汇率风险、债务风险、环境风险较2016年均有所增加,风险级别达到六级以上,经济风险、价格风险均稳定在六级预警级别,综合风险上升到六级,存在较大的投资风险。

四、结论与启示

本文以突变理论为基础,构建了哈萨克斯坦投资风险突变预警模型,从经济风险、政治风险、法律风险、文化风险、价格风险、汇率风险、债务风险、环境风险八个方面对哈萨克斯坦国内投资风险进行了综合测度,并对未来三年的综合投资风险进行了预警分析,研究结果具有建设性。主要结论有:

第一,根据突变年份的判定规则,我们确定了2008、2010、2014年三个年份为突变年,这与哈萨克斯坦所面临的现实情况相吻合。2008年美国金融危机、2010年欧洲主权债务危机及2014年国际油价的持续下跌严重影响到哈萨克斯坦经济发展及投资环境的质量,某种程度上导致投资风险发生了突变。

第二,根据突变预警级别的划分标准,通过计算最终确定了哈萨克斯坦投资风险的七级预警线,将不同年份投资风险各项指标的经济速度增长率与预警线相比较,研究发现2008年以后哈萨克斯坦国内投资风险不断上升,其中2008年、2010年、2014年综合风险均达到了七级预警级别,投资风险在这三个年份发生了突变。

第三,通过对2008年、2010年、2014年突变年份的理论及经验判断,检验了哈萨克斯坦投资风险七级预警线的科学性和合理性,因此可以采用此预警标准对哈萨克斯坦未来投资风险进行预警研究。

第四,利用GM(1,1)模型和ARMA模型对2015-2017年哈萨克斯坦投资风险指标进行组合预测及预警分析,研究发现2015年、2016年哈萨克斯坦综合投资风险较2014年有所下降,但2017年投资综合风险达到六级预警线以上,但均未达到突变级别。

本文的研究视角及研究方法具有一定的创新性,但仍有很多方面需要完善。例如,制度因素、市场因素、企业因素等均可对投资环境及投资风险产生不同程度的影响,而这些因素均未在文章中进行量化分析;衡量经济风险、政治风险、法律风险、文化风险、价格风险、汇率风险、债务风险及环境风险的指标有待进一步扩充和完善;采用其他风险测度及预警模型对哈萨克斯坦投资风险进行研究,以此来检验本文预测结果的准确性,均是值得深入研究的问题。

参考文献:

[1]聂名华.中国企业对外直接投资的政治风险及规避策略[J].国际贸易,2011(7).

[2]钞鹏.对外投资的政治风险识别研究[J].西华大学学报,2012(8).

[3]王海军.政治风险与中国企业对外直接投资——基于东道国与母国两个维度的实证分析[J].财贸研究,2012(1).

[4]孟醒,董有德.社会政治风险与中国企业对外直接投资的区位选择[J].国际贸易问题,2015(4).

[5]刘亦乐,刘双芹.东道国政治风险对中国在亚洲国家对外直接投资的影响——基于区位选择分析视角[J].商业研究,2015(8).

[6]王焯.中国石油行业对外直接投资的风险防范[D].大连:东北财经大学硕士学位论文,2011.

[7]李友田,李润国.中国能源型企业海外投资的非经济风险问题研究[J].管理世界,2013(5).

[8]梁迎迎.中亚地区油气资源投资风险预警体系研究[D].北京:中国地质大学硕士学位论文,2014.

[9]李一文,李良新.中国企业海外投资风险与预警研究——中国非金融对外直接投资案例调查[J].首都经济贸易大学学报,2014(3).

[10]赵春江,王晨.高风险必备产业制造企业的政府干预研究及对中国的启示——美国制造业的分析[J].统计与信息论坛,2014(5).

[11]莫国刚.中国资本流动异常预警实证分析[D].北京:北京交通大学硕士学位论文,2009.

[12]Desbordes R,Vicard V.Foreign Direct Investment and Bilateral Investment Theaties:An International Political Perspective[J].Journal of Comparative Economics,2009(3).

[13]Duanmu J.State-owned MNCs and Host Country Expropriation Risk:The Role of Home State Soft Power and Economic Gunboat Diplomacy[J].Journal of International Business Studies,2014(8).

(责任编辑:马慧)

收稿日期:2015-11-21

基金项目:国家社会科学基金项目《中国(新疆)与中亚五国资本流动的金融安全研究》(11XCJ001);国家社会科学基金项目《新疆与哈萨克斯坦跨境贸易人民币结算问题研究》(13CGJ032);国家自然科学基金项目《中国-丝绸之路经济带货币金融合作与人民币区域化和国际化研究》(71263050);新疆社会科学基金项目《“一带一路”背景下哈萨克斯坦国际资本流动风险的预警及对策研究》(2015BJY019)

作者简介:张帅,男,河南周口人,博士生,研究方向:国际金融;

中图分类号:F733

文献标志码:A

文章编号:1007-3116(2016)04-0034-07

The Measurement and Warning Research of Kazakhstan Investment Risk in the Background of the "Silk Road Economic Zone"

ZHANG Shuai,LIU Wen-cui

(Central Asia Institute of Economics and Trade,Xinjiang University of Finance and Economics;Urumqi 830012,China)

Abstract:Through the establishment of investment risk mutations and building seven investment risk warning table,measuring Kazakhstan domestic investment risk of 1995-2014,the study concluded:Kazakhstan investment risk rising after 2008,and 2008,2010,2014 investment risk level achieves mutations.Then using GM (1,1) model and ARMA model to forecast the investment risk indexes in Kazakhstan of 2015-2017,the results showed that Kazakhstan comprehensive investment risks have declined from in 2015,2016 compared with 2014,but the general investment risks of 2017 reaching to six levels of above the line,existing a big investment risk.

Key words:Kazakhstan; investment risking; catastrophe model; measure; warning

刘文翠,女,新疆乌鲁木齐人,教授,博士生导师,研究方向:国际金融。

【统计应用研究】

猜你喜欢

数学物理学报(2022年3期)2022-05-25

数学物理学报(2022年2期)2022-04-26

华中师范大学学报(自然科学版)(2021年2期)2021-04-10

经济与管理(2020年4期)2020-12-28

对外经贸实务(2016年12期)2016-12-22

中国集体经济(2016年26期)2016-11-19

中小企业管理与科技·下旬刊(2016年10期)2016-11-18

财会学习(2016年19期)2016-11-10

人间(2016年26期)2016-11-03

时代金融(2016年23期)2016-10-31