财税法视角下环境税立法的法经济学分析与展望

2016-07-29 02:13李帅

石河子大学学报(哲学社会科学版) 2016年3期

关键词:经济新常态

李帅

(中国人民大学 法学院,北京 100872)

【法律专题:民商经济法前沿问题研究】

财税法视角下环境税立法的法经济学分析与展望

李帅

(中国人民大学 法学院,北京 100872)

[摘要]经济新常态包含中高速发展、优化产业结构、可持续发展等一系列内涵,经济法需要对新常态作出主动回应,环境税就是其中重要的经济调节手段之一,它的出现是完全与可持续发展、绿色发展的理念相一致的。环境税可以改变污染企业的市场激励,优化产业结构,促进产业升级,降低污染物排放,实现经济和社会的可持续发展。世界上许多发达国家都出台了环境税,目前我国的环境税正处在酝酿阶段,我国应当顺应经济新常态的要求,尽快出台环境税,实行累进制环境税率,并调整相关税制保证企业、居民的总体税负水平稳定以保证税收中性。

[关键词]环境税;经济新常态;无谓损失;税收归宿;累进税率

环境税是把环境污染和生态破坏的社会成本内化到生产成本和市场价格中去,再通过市场机制来分配环境资源的一种经济手段。环境税是相对较新的经济调节工具,其主要作用是支持国家经济的可持续发展。2014年5月习近平总书记在河南考察时提出了“新常态”的概念,其内涵包括中高速发展、优化产业结构、寻求新的发展动力、面临新的挑战等一系列内容,其中面临的环境问题的挑战需要我们在保证中高速发展的同时,通过新的调控手段优化产业结构、提升发展动力,而这一新的经济手段就是环境税。目前,我国环境税的立法工作虽经“千呼万唤”,但仍“犹抱琵琶半遮面”,这对于我国环境保护、经济转型、税制优化都是不利的。在经济新常态下,我国的税收立法、经济法治研究工作应当对新常态作出正面回应,实现经济社会的可持续发展。

一、财税法治下环境税的法经济学分析

经济新常态的提出为我国环境税立法提供了理论支持,而环境税的开征也对经济新常态的发展有促进作用,二者是相互促进的。

(一)无谓损失之下环境税的合理性基础

我国环境税的立法自2010年就已启动,由国税总局、财政部、环保部联合拟定针对CO2、SO2、废水和固体废弃物征收环境税的税法草案已提交至国务院,但一直没有出台。究其原因,就是环境税的征收在有利于环境保护的同时,可能会引发产业升级造成的就业率下降、由于税收造成的市场总剩余的无谓损失等,这些都会对经济增长率和增长量造成负面影响[1],因此有一些经济学家是反对开征环境税的。环境税可能对国家经济增长速度造成负面影响的原因是环境税的开征会造成市场总剩余的无谓损失(deadweight loss)。

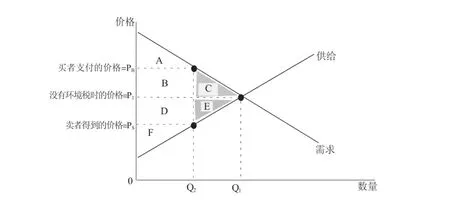

图1 环境税之无谓损失影响分析图

如图1所示,在没有环境税的情况下,生产或使用过程中可能造成环境污染的商品(以下简称“污染商品”)的供给和需求会在(Q1,P1)点达到平衡,此时消费者剩余的总量是A+B+C,生产者剩余的总量是 D+E+F,社会总剩余、总福利是A+B+C+D+E+F。当对该污染商品征收环境税之后,相当于在正常的供求曲线中打入了税收楔子,税收的成本会提高商品的价格,消费者支付的价格由P1升至PB,而污染商品的卖家得到的收入从P1下降至PS,而环境税的税负水平等于PB-PS。在引入环境税后,消费者剩余为A,生产者剩余为F,政府通过环境税取走了总量为B+D的剩余福利,但相对于无税收状态,市场总剩余只是A+B+D+F,与之前相比减少了C+E,减少的这部分就是无谓损失。正是因为环境税会造成这部分无谓损失,会对经济发展速度产生负面影响,这也是许多发展中国家都迟迟不愿出台环境税规定的原因。

既然环境税的征收会给经济带来无谓损失,为什么实际上多数发达国家都开征了环境税?这主要是基于成本—收益的比较分析得出的结论。从法经济学的视角来看,当某一行为或者政策所得到的收益大于其所付出的成本,那么这种行为或政策就是值得选择的。对于环境税的征收选择而言,其开征的成本就是市场的无谓损失(P损),而由于环境税的开征所产生的节能减排的环境收益(E环)以及减少的治污成本(C治),当E环+C治﹥P损时,环境税的征收在法经济学意义上就是合理的。

发达国家之所以开征环境税,是因为他们大多经历了高发展、高污染所带来的伤痛,例如比利时1930年马斯河谷事件、美国1948年多诺拉事件、1946—1955年洛杉矶光化学烟雾污染、1952年伦敦毒雾事件、1985年威尔士饮用水污染事件等等,为此西方国家付出了生命、经济等多方面惨痛的代价,这些都使西方世界在污染的问题上达成了“预防比污染更重要”的思想共识。维护生态环境的可持续发展状态,预防污染事故发生,其意义远大于对某一特定损失的赔偿。要预防和抑制环境侵权的发生,理想状态是将损失成本、预防成本、行政管理费用成本总量控制在最小范围[2]134,而非事后的被动治理。而与之形成鲜明对比的是,在发展中国家鲜有出台环境税的实例。我国是世界上最大的发展中国家,人民对于经济发展的需求并没有消退,但经济发展的理念正在悄然改变,绿色GDP、可持续发展等理念的引入使得环境的保护、经济的调控与新常态的应对内在上是统一的。

市场资源配置具有决定性作用,而市场机制发挥作用的方式就是通过竞争实现“优胜劣汰”,也就是挤压、排解过剩和落后产能、促使企业和产品升级换代的有效压力与动力机制[3]139。经济新常态的一大特点就是经济增速放缓、进入中高速增长模式,也就是说,在经济新常态下,经济增长率和增长量不应该是经济调控的首要考虑,一些有利于经济社会长期健康发展、但有可能造成经济增长速度放缓的经济调控手段是可以被引入的,环境税就是这样一种调控手段。

此外,虽然许多报告显示在CO2排放税、含铅汽油税、废弃物及废弃物交易税、交通拥堵费等方面还存在一系列负面影响[4]347-368,但还是有许多欧盟国家都在环境税的实施中取得了积极的经济表现,如丹麦、荷兰、挪威、瑞典等国,他们不止在环境保护方面取得了突出进展,而且通过经济调整中环境税的运用降低了所得税、增加了投资,使公共收入循环起来,取得了良好的经济表现[5]1439-1448。也就是说,虽然环境税的征收可能直接造成经济增长的放缓,但是会间接刺激投资、促进产业升级、寻求经济发展的新动力,在长远看来,对我国经济的发展仍然是有利的。

(二)环境外部性因素的内部化

最早提出通过实施环境税来保护环境的理念的是福利经济学家庇古(Pigou)。1918年,庇古提出引入环境税作为将外部性成本内部化的方法来解决对环境的污染与破坏。由于市场本身不能或者不愿通过内部化手段消除这种成本,因此国家往往都采取不同手段来减轻这种由于市场不充分所造成的影响。

自然资源有许多特点,即使对那些并不反对在福利、收入、能力上不平等的人来说,也仍然会坚称自然资源应当在所有的公民甚至全人类之间平等的分配。首先,与文化消费、财富、健康或者福利上的不平等不同,每一次对自然资源的消费总是减损资源总量的。自然资源是以有限供应的形式存在的,可以说所有的人都是消费自然资源的竞争者,如果一个人消费的多了,其他人就会只能消费的少。其次,任何主体都可以声称自己的财富、能力、福利属于自己,但自然资源并不是被人为创造出来的,因此没有人可以凭借创造者或制造者的身份声称对自然资源享有专属权利。自然资源的这一特征可能同时引发自由主义或非自由主义,自由主义者声称“不能对劳动的果实征税,但对自然的果实可以”,而非自由主义者则认为自然资源不能为任何人专有。但无论如何,自然资源对于人类生存而言是独一无二的。

然而,虽然资源自愿或非自愿的被不公平地分配了,但若说起征收环境税的最重要原因,依然是减少对环境破坏的紧迫需要。环境税越早被引入并实施,我们的科学技术、工业、交通、城市、建筑才能越早地向正确的方向发展。正如许多经济学家所指出的那样,与其他税种可能造成的价格扭曲、产量降低等后果不同,环境税可以通过将目前传导至第三方主体甚至被全社会忍受的外部性后果以内部化的方式提升效率。环境税在这个意义上的特征很符合约翰·罗尔斯的理念[6]47,他强调公民必须懂得公共规则和正义观念,明白不同行为可能产生的后果并且确保每一个人在不遵守这些规则的情况下都能得到相同的惩罚,这是非常重要的。没有人愿意生活在别人强加给自己的未知伤害中。

(三)环境税是新常态下多样性环境调节手段的最优解

公共产品以及交易成本会使形成一个有效的解决方案变得更难,这限制了寻求排他性特定方案的可能。根据经合组织的数据,目前被广泛运用的环境保护手段包括环境费、环境税、可交易污染许可体系、保证金退还、不守法罚款、履约保证、责任惩罚支付以及环境保护补贴。而从各国实践角度来看,实行环境税是综合各种调控手段以满足环境需求的正确选择之一。相对其他税种而言,环境税是一种新形式的税种,它以对环境产生有害影响的物质的物理单位为税基[7]2800-2807。换句话说,环境税的征税对象是对环境产生负面影响的商品及活动。环境税可以看作是践行“污染者付费”原则的工具,它将环境的外部性因素纳入考量,因此可以纠正由于外部性原因造成的市场局限和缺憾。因此通过环境税,消费者和生产者可以产生更负责的适用自然资源的积极性,从而减少甚至避免对环境的污染。

相对而言,环境费、生态罚金由于不是税收,因此可以避开税收法定原则的束缚,使之容易成为政府敛财的工具从而造成对居民和企业财产的肆意侵夺,也可能成为政治周期或短期政治下的产物。而任何税收工具的实施,包括环境税在内,都必须由国家制定的法律加以规制,不但法律位阶更高,而且通过法律的形式向社会加以公告,也会使民众产生更稳定的预期。国家通过直接的规制赋予遵从法律可允许范围内的污染以更高的安全性,如果超出环境污染水平上限的行为会被禁止(例如通过制裁的形式规制污染),那么这个最大污染上限应当被事前披露并使公众知晓。国家实行环境税是必要的,环境税对构建可持续发展的制度原件是有实质作用的。

二、法经济学视角下环境税立法对我国经济调控的现实意义

(一)矫正税视域下产业结构调整的需求使环境税立法成为必要

新常态要求我们在宏观调控上将转方式、调结构放在更加突出的位置[8]。目前我国许多过剩产能、高污染产能还在政府补贴中继续以“僵尸企业”的形式存在着,这既浪费了国家财政资金,也不利于市场的自我调节,与市场对资源配置的决定性作用是相悖的。国家应当通过征收环境税,优化产业结构,同时打通企业(包括产能落后的国有企业)的市场退出机制,使经济新常态切实成为绿色经济新常态。

环境税本身是一种矫正税,在法经济学领域将其定义为专门为市场外部性效应内部化而设置的税种。通过环境税这种矫正性的经济调节手段,原本市场污染者免费污染的情况被得以矫正,“污染者付费”的理念使环境税作为污染者在污染环境时所必须负担的成本应被纳入经济决策考量中,增加了污染成本,降低了污染商品的收益,在利润率降低的情况下,市场看不见的手就会对市场的资源重新配置,使之流入到更高效、清洁、利润率高的行业中去。

我国现阶段的环境污染问题日趋严重,而当前污染程度最高的还是产业亟待淘汰和升级的工业以及城市车辆尾气的排放,其中前者的污染指数更加严重,主要来自钢铁、燃煤发电、垃圾焚烧等基础行业。当环境税开征时,传统的钢铁、燃煤发电等工业就会增加产出成本,对企业产生淘汰过剩产能、更新现有工业技术、促进清洁生产的倒逼机制,对于城市车辆使用者来说,也会倾向于选择更加节能减排的步行、自行车、城市公共交通等出行方式。之所以环境税会对新常态的产业结构产生调整作用,是因为环境税的征收改变了环境损害行为方式的市场激励,使原本免费使用环境公地的行为方式发生改变,每个主体都为自身可能产生损害环境公地后果的行为承担了额外的成本。在没有环境税的情况下,家庭和企业的决策不会考虑环境因素,而环境税会扭曲污染商品的价格,从而扭曲家庭和企业的决策,这种扭曲作用是正向的,是将市场无法解决的环境公地悲剧通过环境税这种国家的调控手段进行的正向扭曲。

(二)收入分配改革呼唤包括环境税在内的税制改革

改革开放以来,我国财政收入年均增长14.6%,而与之形成鲜明对比的是城镇居民人均可支配收入年均增长仅7.4%,要让居民更多地享受到改革的红利,需要对国家财政收入分配制度进行重新调整[9]。在这个过程中,税制调整是必要的,而环境税的开征也必须以所得税等其他税种的调整作为辅助。

首先,环境税的开征背景决定了需要调整其他税种的税负水平。在经济新常态下讨论环境税的问题,其开征背景并不是因为我国税收收入不够,不足以维持政府运行而需要开征环境税以增加国家财政收入。目前我国财政收入充足,单纯为了增加收入而开征新税已无必要,环境税的开征更多的是因为其矫正税的作用可以优化产业结构、降低污染指数。而为了维持国家整体税负水平的均衡,在征收环境税的同时,应当对其他税种予以适当减税和优惠。其次,税收中性原则要求环境税的开征要减少其他税种的税负水平。以往的学者在研究环境税时,更多情况下是就环境税论环境税,而忽视了环境税作为国家税种之一与其他税种以及整体税制之间的关联,这种遗漏会制约环境税制的发展,因为环境税的效应非常依赖其他税种的水平。例如泰利的研究就表明,在开征环境税的同时应减少生产部门的税收负担,否则将对就业产生不利影响[10]321-340。最后,从改革红利的分摊、环境税的税收归宿等因素考量,应当降低所得税等税种的税负水平。前面已经讲过,我国财政收入和GDP的增长速度远高于居民人均收入的增长速度,而从法经济学角度来看环境税的最终税收归宿将有很大比例负担到买家(消费者)身上,因此为了使人民分享到改革红利,不会因环境税的征收造成更大的税负负担,应当对所得税等税种加以优化。

(三)环境税可以促进新常态下的可持续发展

可持续发展、绿色发展的理念已经成为我国执政党的重要执政理念。可持续发展的概念经常被用于定义以下四种相互作用、相互影响的支柱:经济、生态、社会和制度,可以同时支持以上四个因素及其子系统的工具就应当是被鼓励的。环境税就是可以支持可持续发展原则的有效经济调节工具,其运用可以均衡地改善以上四个子系统。

环境税的出现是完全与可持续发展一致的,因为环境税本身就包含经济、环境、社会及其子系统对可持续发展的追求。实行环境税(包括环境费、环境罚款制度)会产生增加财政收入和刺激产生环境友好型产品的双重红利。换句话说,实施环境税既与经济发展标准上的可持续发展相一致,又可以促使产生社会责任的经济行为。只有当环境意义上、经济意义上和社会意义上的可持续发展都建立起来后,制度方面的可持续发展才能建立。

环境税的优势在于它可以限制对生态环境有害的产品消费量,减少有害废弃物的排放并使之降至可接受的范围之内。可接受的环境税必须符合经济可接受与环境可接受性双重标准,因此国家必须出台科学合理的环境税,其标准包括以下五方面:1.尽量少的环境成本;2.对市场资源配置的影响降到最低;3.实施的可操作性和便捷性;4.经济发展上的可接受性;5.不能对自由市场贸易产生负面影响。

三、我国环境税立法的展望与建议

理论的研究应当对实务产生指导,其他国家的先进经验可以给我国的立法提供借鉴,综合以上内容,新常态下我国环境税立法进路应当包括以下几方面内容。

(一)构建科学、完备的环境税体系

环境税是一个系统的税收体系,并非指单纯的一个税种,因此从税收法治完善的角度出发,构建我国系统的环境税体系不能仅仅把着力点放在环境污染税上,而应当进行系统的筹划使不同种类的环境税之间实现内部的优化与耦合。环境税根据不同的标准可以进行不同的分类,国际上目前最常用的分类标准是以征税对象的不同对环境税进行种类的划分,我国宜采取这种分类来构建环境税制,具体而言包括能源税、交通运输税、污染税和资源税四种。

能源税包括对用于动态或者静态目的而使用的能源产品所征收的税种,主要的应税能源产品包括:汽油、柴油、原油、燃油、电力、煤炭,以及所有能够产生负面外部性效应和其他生态上不能接受后果的产品。实际上,无论这类产品在生产过程中产生污染,还是在其消费过程中产生污染,都不影响对其征税。能源税的最大优势在于它成为了一种现实存在的消耗税,正因为如此,能源税的征收更具效率,它有着更低的行政成本,使其实施变得更加低成本、方便。

交通运输税是与机动车辆的所有者和使用者息息相关的税,交通工具、交通相关服务征得税也被包含在这种财政工具中。交通税涉及运输工具的进口、运输设备的销售(例如,发动机的大小或者特定机动车的排量)以及可以以年为单位被计算的公路税。此税种包含对交通工具使用的汽油、柴油和其他燃料所征收的税。

污染税是通过计算或估算有害气体、液体对大气或水源的排放而征收的税种,在欧盟国家也涉及固体废弃物或噪音污染的管理。由于CO2的排放被包含在能源税中,因此从污染税中被豁免[11]19-32。污染税的税基是建立在对有害排放物的测量以及对所排放的污染物的质量和数量评估的基础上的,在生态保护上,直接对污染物排放的来源进行征税是最有效的方式。但是,在许多具体案件中,有害物的排放是很难被精确测量的。

能源税涉及对水、森林、矿物等资源的开发。对石油和天然气的开发不属于能源税的征税范畴,因为石油和天然气不同于其他类型的能源,他们可以通过其消费的价格进行精确测算。

(二)新常态下的环境税应当实行累进税率

目前我国环境保护税的立法工作正在进行,最新的《环境保护税法》草案对污染物排放的征税问题采用了比例税率。这样的立法选择引发了人们的隐忧,若制定一个单一的环境税比例税率,那这个税率既无法高到让高消费者改变他们缺乏弹性的消费行为,也无法低到不对低收入群体产生伤害,尤其是在市场更倾向于通过回报高消费者来加深这种不平等时更是如此。例如经常乘坐飞机的人,往往会因为消费的频率、额度而被升级为会员获得更多折扣或者获赠额外的免费航空公里数,但这些人不会因为坐飞机的次数多、对气候变化造成的影响大而受到更多惩罚。类似的促销手段还被用于其他领域,这直接深化了在收入与环境消费上已存在的不平等现象,使得同一社会中富有者消费了十倍于贫穷者的碳排放[12]218。

有些学者认为,国家应当首先通过在所得税中设立更严格的累进税率来减少社会成员经济上的不平等,然后再引入环境税制度(尽管在这一过程中可能会出现经济指标的倒退和税收的累退性)。但是相比直接出台环境税,这种做法可能会更加不可行。对于社会大众来说,对所得税的关注往往超过环境税,而增收所得税会比开征环境税受到更严重的反对,因为民众倾向于认为社会应当鼓励工业升级而不是鼓励污染,且自由主义者认为对劳动所得征税实际上相当于强迫劳动者在征税额度内无偿劳动了,人民有权劳动并获取报酬,但污染并不是权利。

假如国家对所有人都适用一个统一的环境税税率,不管他们到底造成了多少污染,对于造成平均污染水平的人适用的税率低于高于平均污染水平的主体,但该税率又高于低于平均污染水平者适用的税率。正如常坐飞机的人往往比无车、无房者更加富有,至少在这样的税率设置之下,环境税可以避免伤害低收入家庭且更有效消除一部分低消费弹性的高消费者。但如果税率仍然保持在对所有纳税人都适用的统一税率,那么实际上就是强迫了低收入群体作出了本不应由他们作出的经济牺牲,对更富有的高消费者而言就可以更轻松消费那些低收入者难以负担的高污染商品。对高消费者施加高税率可以很好地缓解这一问题,解决之道便是对环境税设置更科学的累进税率制度。

有学者曾经建议,开征环境税时应当把全国分为合理的几个区域,对每个区域设定不同的税率[13]20。这种设计初衷是为了解决不同污染程度的污染者的税负公平问题,但这种划区域的方式可能会破坏国家税制的统一,对于税负水平较低的地区可能会形成“税收洼地”,形成相关污染商品不公平竞争。从某种意义来说,相对于划区域定税率的征税方式,通过累进制环境税的设计减少消耗和污染的做法更容易被证明是正当的。高污染者很明显会对他人造成不良的影响(这一点与高收入者明显不同),他们使得环境问题变得更糟、造成了环境税对继续污染行为增加税率的后果,正如对于重复破坏规则者要处以更重的处罚一样合理。事实上,对于平等性程度非常高的国家或社会而言,对造成高于平均污染水平的污染者处以更高的处罚是更符合实质公平的,也是很容易被允许的。通过向上层梯队消费者增加税率,累进制环境税相比平头税更能保证上层消费者限制消费环境污染型商品,且可以有效避免社会停顿或者剥夺对任何人的最低限度供应。

(三)环境税的征收应当进行配套的税制改革

税收归宿(tax incidence)是指税收负担的最终承担分配方式,而任何一种税无论是向生产者征收还是向消费者征收,都会由买卖双方分担,只是税收负担会更多地落在缺乏弹性的市场一方身上[14]125-130。而对于环境税而言,许多污染商品都是生活必须品,虽然消费者可以通过改变生活模式降低对其的消费量(例如通过选择公共交通设施代替私家车),但总体而言,这种生活方式的转变不可能对污染商品的消耗带来富有弹性的改变。许多欧盟国家直接对消费者征收环境税,但税收负担会通过污染商品的价格变动和买卖双方通过市场定价的博弈转嫁一部分给卖家。由于环境税通过改变市场激励的方式调整污染企业的产业结构、促进产业升级,而污染商品又多数属于生活必需品,因此相对而言污染商品的供给曲线比需求曲线更富有弹性,环境税税收负担会更多地倾向于消费者。

环境税开征后就会成为产品或者活动价格的一部分,迫使生产者和消费者在作出经济活动决定时考虑其中的环境污染成本。因为环境税是最终卖价的一部分,因此它可以同时满足或者混合以下原则:生产者付费以及消费者付费,但最终在交易的终端,是由消费者或者最终使用者付费的,这意味着最终的实施原则是消费者付费。环境税的最终目的在于通过这种财政手段的调节实现国家对环境保护、可持续发展目标的支持。环境税改革应当清楚地强调税负从国家需要的、鼓励的经济活动或市场主体向国家不支持的、对环境污染过大的经济活动或市场主体的转移,因此环境税的开征和引入应当辅之以其他相关税负的降低,以实现国家总体税收的稳定、均衡以维持税收中性。

贫穷者相对富有者而言,更趋向于花费更多的收入比例去购买含有自然资源成分的商品,因此,如果环境税被征收了,贫穷者会放弃更大比例的收入。在极端不公的社会中,不均衡地将环境税的负担加于贫穷者会被认为是不公平的,不只因为贫穷者经济上的弱势地位,更因为他们对于环境污染问题所负的责任比其他人更小。为了缓和环境税可能造成的累退性影响,许多国家都出台了税收豁免、补贴、减少保险费等政策以刺激就业,但这些措施对于真正的社会弱势群体来说起到的作用是有限的。而且,这些措施无法消除人们的抱怨,因为富人真正受环境税影响很小,而这些人才是应对环境问题的产生负有更大责任的群体。我们应当推行环境税,但我们必须避免让穷人的生活因物价变高而变得更加困难,而且我们要尽量避免像其他国家那样实行补贴或价格管制。

因此,开征环境税的同时,要进行相应的税制改革。首先,应当进一步深化营业税改增值税的改革,降低企业税负。通过营改增的方式,降低企业税负,冲抵环境税的开征给企业带来的负担,使企业的税负水平不会过度上升引起国家干预的过度。其次,应当改革所得税制,尤其是个人所得税制,应当以家庭为征收单位,制定起征点与物价指数的联动机制,由个人所得税法规定起征点与物价指数的联动计算方式,由税务部门进行确认,这样一方面可以避免物价升高、赋税不免带给居民生活困难,另一方面可以在保证税收法定的前提下,通过物价联动机制随时调整个人所得税起征点,避免个人所得税法修改过于频繁的情况。最后,在税收征管方面要引入环境保护部门的执法作用。环境税的征收具有专业性,其税基的确认、税率的设定都需要环境保护部门参与,在具体的征收过程中也需要环保部门的协助,环境税的征收不能由税务部门和环保部门各自为政,应当充分发挥两部门的职能优势、协同征收。

[参考文献]

[1]梁伟,朱孔来,姜巍.环境税的区域节能减排效果及经济影响分析[J].财经研究,2014,(1).

[2]高桂林,陈昊博.我国环境保护法律体系的经济分析[J].学术论坛,2014,(3).

[3]贾康.新常态下的财政政策思路与方向[J].中国财政,2014,(21).

Sartzetakis,Xepapadeas,Petrakis.The Role of Inform ation Provision as a Policy Instrum ent to Supplem ent Environm ental Taxes[J].E nvironm ental and R esource E conom ics,2012.

[5]Scrim geour,Oxley,Fatai.R educing Carbon Emissions?The Relative E ffectiveness of Different Types of Environm ental Tax: the Case of New Zealand [J].Environm ental Modelling SSoftw are,2005 (20 ).

[6]Rawl s,J.A Theory of Justice[M].Bel knap Press of Harvard U-ni versity Press.1999.

[7]M.Gol usinandO.M.Ivanovi c,KyotoProt ocol Im plem ent at ionin Serbi a as Precogni tion of Sust ai nabl e Energy and Econom i c devel opm ent[J].Energy Pol i cy,2011,39(5).

[8]陆娅楠,刘志强.新常态,新应付[N].人民日报,2014-08-18(17).

[9]田俊荣,吴秋余.新常态,新在哪?[N].人民日报,2014-08-4(17).

[10]Tel li,VoyvodaE,YeldanE.EconomicsofEnvi ronmental Policy inTurkey:AGeneral Equi libriumInvest i gat ionof theEconomicEvaluati onof Sect oral EmissionReduction Pol icesf or Clim ate Change[J].Journal of Policy Modeling,2008,30(2).

[11]B.Benoi t,Envi ronm ent al Tax Ref orm:Does It Work?A Survey of the Empiri cal Evi dence[J].Ecol ogi cal Econom i cs,2000(34).

[12]Wilkinson,R.and Pickett,K.The Spirit Level:Why More E-qual Soci eties Al most Al ways Do Bet ter[M].London:Pengui n.2009.

[13]李齐云,宗斌,李征宇.最优环境税:庇古法则与税制协调.[J].中国人口·资源与环境,2007,(6).

[14][美]曼昆.经济学原理(微观经济学分册)[M].北京:北京大学出版社,2012.

(责任编辑:任屹立)

[中图分类号]D922.229

[文章标识码]A

[文章编号]1671-0304(2016)03-0025-07

[收稿日期]2015-12-10[网络出版时间]2016-06-12 00:52

[基金项目]2014年国家社会科学基金一般项目“北京及周边省区市大气污染治理法制协调机制研究”(14BFX107)。

[作者简介]李帅,男,山东莱芜人,中国人民大学法学院博士研究生,中国人民大学财税法研究所助理研究员,主要从事经济法学研究。

Financial Analysis and Blueprint on Environmental Tax under the View of Economic ofFiscal and Tax Law

LI Shuai

(Law School,Renmin University of China,Beijing 100872,China)

Abstract:Economic law needs to make an active response to the new normal of economy which means middle-high speed development,optimization of industrial structure,sustainable development,and so on. Environmental tax is oneof theimportant economicregulation means,which can alterthepolluting enterprises’market incentives,optimize the industrial structure,promote industrial upgrading,reduce the pollutantemissions,andachieveeconomicandsocialsustainabledevelopment.AtpresentChinese environmentaltaxisstillintheblueprintstagewhilemanydevelopedcountrieshaveintroduced environmental tax for years.We should conform to the requirements of the new normal economy conditions,put environmental tax into practice as soon as possible,perform a progressive tax rate,and adjust the related tax system to maintain the overall tax burden level of the enterprises and residents and guarantee revenue neutral.

Keyword:%environmental tax;new normal of economy;deadweight loss;tax incidence;a progressive tax rate

猜你喜欢

价值工程(2016年30期)2016-11-24

商场现代化(2016年26期)2016-11-21

中国集体经济(2016年26期)2016-11-19

企业导报(2016年20期)2016-11-05

时代金融(2016年23期)2016-10-31

经营者(2016年12期)2016-10-21

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

企业导报(2016年6期)2016-04-21