互联网众筹融资发展模式及风险研究

2016-07-29 07:46:30丁智宇安徽财经大学金融学院安徽蚌埠233030

安阳工学院学报 2016年4期

丁智宇(安徽财经大学金融学院,安徽蚌埠233030)

互联网众筹融资发展模式及风险研究

丁智宇

(安徽财经大学金融学院,安徽蚌埠233030)

摘要:伴随着“互联网+”行动计划的提出,在融资模式上,众筹融资已经成为一种新兴的融资方式。众筹融资作为一种全新的商业融资模式,其各个方面在中国还处在起步阶段。文章分类研究了不同种类的众筹融资的特点以及优缺点,结合冯·纽曼和摩根斯坦期望效用理论(VNM理论),定量结合定性分析研究众筹融资目前在中国的相关风险。目前众筹融资应该实行差异化监管为主,把握好不同模式的侧重点;行业自律与行业监管双管齐下;加强保护投资者利益,提高投资者的风险意识。

关键词:众筹;效用;风险;监管

D01:10.19329/j.cnki.1673-2928.2016.04.027

1研究背景及综述

2013年11月,十八届三中全会决议提出发展普惠金融。普惠金融是指能有效、全方位为社会所有阶层和群体提供服务的金融体系,实际上就是让所有人民群众享受更多的金融服务,更好地支持实体经济发展。2015年3月,在第十二届全国人民代表大会上,国务院李克强总理提出制定“互联网+”行动计划。通俗来说,就是“互联网+不同传统行业”,但这并不是简单地把这两者相加,而是利用信息通信技术和互联网平台,让互联网与传统行业进行深度融合,创造新的发展生态。互联网金融就是在这个背景下衍生的产物。在2016年两会国务院总理李克强答中外记者问上,李克强总理表示金融首要任务还是要支持实体经济的发展,实体经济不发展,是金融最大的风险。在众多的互联网金融业态中,众筹融资虽然市场热度以及成交量上不如网络贷款与网络理财,但众筹却是第一次实现金融生产资料平等化的新兴金融模式。它是一种能够很好地同时体现普惠金融、“互联网+”以及金融服务实体三个理念的模式。众筹融资具有成本低,受众广等优势。通过众筹融资,众多中小企业可以获得发展需要的资金进而增强市场活力。不同形式的众筹募集资金以及取得回报形式是不同的,李雪静(2013)[1]和范家琛(2013)[2]研究了四种不同的模式。任何一种投资活动都有风险,众筹也不例外,王阿娜(2014)[3]与陈秀梅,程晗(2014)[4]定性研究众筹融资的风险种类。众筹融资在我国作为一个新兴的融资方式,监管部门对其的监管在某些部分属于空白,邓建鹏(2014)[5]和梁清华(2014)[6]从法律的角度分析其风险;另外龚映清,蓝海平(2014)[7]以及孙永祥等(2014)[8]均将中国和美国的众筹加以比较,提出相关发展建议。研究众筹融资的文献相对来说并不是很多,不论研究众筹的哪个方面,目前大多是站在整个众筹行业的角度并且几乎都是定性研究。本文的创新之处在于:第一,对于每种不同形式的众筹,分类研究其模式特点以及优缺点。第二,本文在期望效用理论(VNM理论)的基础上,定量结合定性分析其风险。

2我国众筹融资的现状

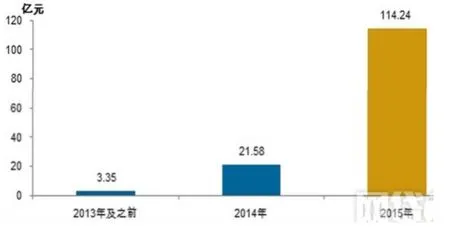

图1 历年众筹业成功融资额

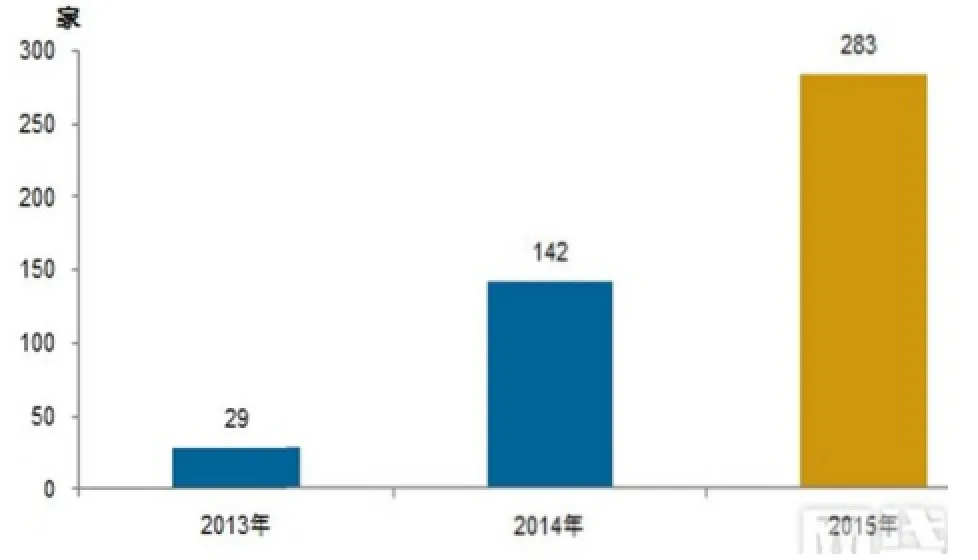

由图1和图2可知:从融资额来看,2013年及之前我国众筹业成功融资约3.35亿元,2014年约21.58亿元,2015年融资约114.24亿元;2014年同比2013年及之前成功融资额增长544.18%;2015年同比2014年增长429.38%。截至2015年,我国众筹业历史累计成功筹资金额约139亿元。从众筹平台数量来看,2013年正常运行29个,2014年又142个,2014年有283个;2014年同比2013年增长389%;2015年同比2014年增长约100%。一般将2014年称为我国的众筹元年,从数据来看,2014年无论是融资额还是平台的增长率上都是最高的。2015年也是居高不下,说明我国的众筹业仍处于一个热度较高的时期。

图2 历年正常运营众筹平台数量

3不同众筹融资模式的优缺点

众筹一词起源于众包,它可以被看成是一种结合体,包括众包和无抵押的小额捐助。其核心理念在于用集体的智慧或理念来创造效率。众筹融资相对于传统的直接融资和间接融资来说有三点不同。第一,从融资方式上来看,众筹融资比传统融资模式更多元;第二,对于创业者来说,借助互联网平台可在短时间内可以获得更大的知名度;第三,对投资者来说,众筹项目可以让你跟不同领域的人一起交流,可以更好地激发出项目的创意。目前认为的众筹融资的类型主要分为购买模式和投资模式两大类型。购买模式类型分为捐赠模式和奖励模式。投资模式分为股权模式和债权模式。

3.1捐赠众筹

就是指投资者对所看好项目的无偿捐赠。通俗地来说,捐赠模式就是,“我无偿的给你资金,不求任何回报”。创业者的资金来源于通过互联网形式的捐款或者慈善,还有一些企业提供的资金帮助。捐赠众筹要求禁止对投资者的金融性回报,所以捐赠模式众筹最大的特点就是无偿回报。捐赠众筹的优点是一般情况下会保持高的忠诚度和透明度,会使捐赠者更愿意进行捐赠。因为如果不保持高度的忠诚度和透明度,将会使得所需要投资的项目难以继续生存。捐赠众筹的缺点就在于对于需要大额募集资金的项目,很难募集到资金,也就是募集资金的成功率较低。

3.2回报众筹

是指投资者对看好的项目或者认为有发展前景的公司进行投资,与捐赠模式不同,投资人是可以获得非金融回报的。这种非金融性的回报,一般是公司或者企业的产品或者服务。通俗地来说,回报模式就是,“我给你钱,你给我公司或者企业的产品和服务”。这种众筹模式也称为事前预售的模式。回报众筹的优点,第一,对于优秀的,处在生产初级阶段的产品所在的公司或者行业,回报众筹可以为他们提供资金支持,可以为公司或者企业募集到发展资金,这不但有利于该公司或企业的发展,而且有利于推动该产品所在行业的发展。第二,事先预售的投资者还可以在最终购买时可以获得很大程度的优惠力度。回报模式的缺点是存在产品或者是服务不能及时实现的风险。因为事先预售的产品是处在生产阶段或者设计阶段的产品,不是“成型的产品”,所以存在产品在生产的过程中,由于各种各样的原因的可能性,最终产品的投资者也就得不到任何预期的产品或者服务回报。

3.3债权众筹

通过互联网的融资模式加上借贷资金,债权众筹就是P2P平台,通俗地来说,债权模式就是,“我给你钱,你未来给我本金和利息”。债权众筹的优点:第一是年收益高,网贷平台一般20%起步。第二操作简单方便,节省时间,形式灵活。对于资金双方来说,整个借贷过程所用到的手续。交割我部依托互联网为平台。债权众筹的缺点:债权众筹是无抵押的,风险高。目前我国出现在大量的P2P公司诈骗,其中e租宝事件涉案金额最大,受害人数最多引起了广泛的关注。

3.4股权众筹

是指投资者以互联网为融资平台,投资买入一部分这个公司的股票,成为这个公司的股东,以后获取未来的相关收益分红。通俗地来说,股权模式就是,“我给你钱,你给我公司的股份”。股权众筹的优点:第一对投资者来说,具有吸引力。可以在较短的时间内募集到可观的资金。第二股权众筹方便快捷,宣传效果好。第三投资者会关注资金的使用情况,提高资金的使用效率。缺点是创业者对于公司或者企业的管理的独立性会受到投资者的干扰。

4众筹融资的风险分析

4.1VNM期望效用理论理论分析众筹项目风险[9]

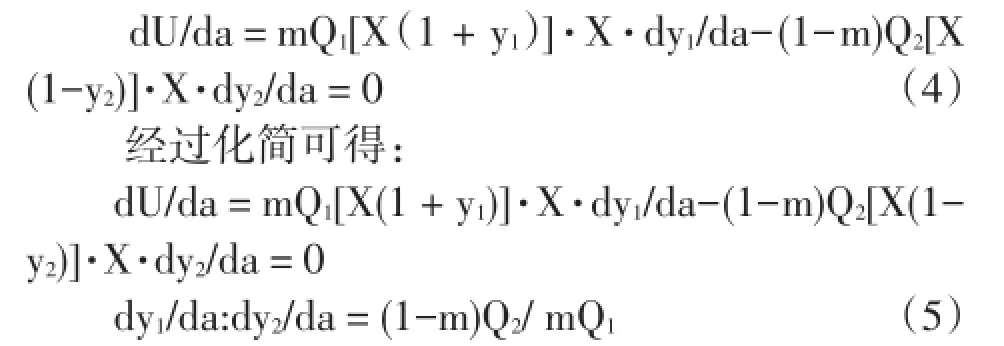

假设在众筹平台上寻找项目进行投资的投资人甲,他认为某众筹平台的一个项目就有很好的发展潜力,有意愿投资X的资金。现在分为以下两种情况,当该项目成功时,假设该项目成功的概率为m,成功将带来的回报率为y(1a,b,c…n),那么投资者最终获得的本金收益和为X(1+y1),则项目成功带来的投资效用函数为Q1[X(1+y1)];当该项目投资失败时,则失败概率为(1-m),他获得的亏损率y(2a,b,c…n),那么投资者本金亏损剩余为X (1-y2),则项目失败带来的投资效用函数为Q2[X (1-y2)]。假设a代表成本,b代表时间,c项目人力,d代表别的因素等等,它们均是影响项目收益与亏损的因素。因为(a,b,c…n)都只是影响项目成功或者失败的因素,故假设回报率y1和亏损率y2两者是函数的关系,即y1=ty2。

则根据冯·诺依曼—摩根斯坦效用函数,可以得出该投资者的总期望效用函数

联立以上两个方程式,对效用最大化函数U两边同时对y1求一阶导。

得到dU/dy1=mQ1[X(1+y1)]·X-(1-m)Q2[X(1-y2)]·X·dy2/dy1=0

经过化简得到:

分析其经济意义,由(3)式可以得出,当这个项目的回报率每上升一个百分点时,亏损率也就会随之上升mQ1/(1-m)Q2个百分点。也可以理解为,当这个众筹项目的风险每上升一个百分点时,其收益率上升mQ1/(1-m)Q2个百分点。

在此期望效用函数中,也可以研究a,b,c等不同的因素对效用U最优值的影响,理性投资者效用最大化,所以可以分别对研究的因素进行一阶求导,比如该项目总期望效用,与成本a有关,则等式两边同时对a求一阶导:

第一种情况,当(1-m)Q2/mQ1>1时,表示当在其他条件不变的情况下,成本每变化百分之一个单位时,成本对成功率的影响大于对失败率的影响;第二种情况,当(1-m)Q2/mQ1<1时,表示当在其他条件不变的情况下,成本每变化百分之一个单位时,成本对失败率的影响大于对成功率的影响;第三种情况,当(1-m)Q2/mQ1=1时,表示当在其他条件不变的情况下,成本每变化百分之一个单位时,成本对成功率的影响等于对失败率的影响。不仅仅是a代表的成本,b代表的时间,c代表的人力,这些因素的变化都会影响众筹项目的成功,把握好这些变化的因素,可以使得投资者的效用最大化。

4.2面临的其他风险

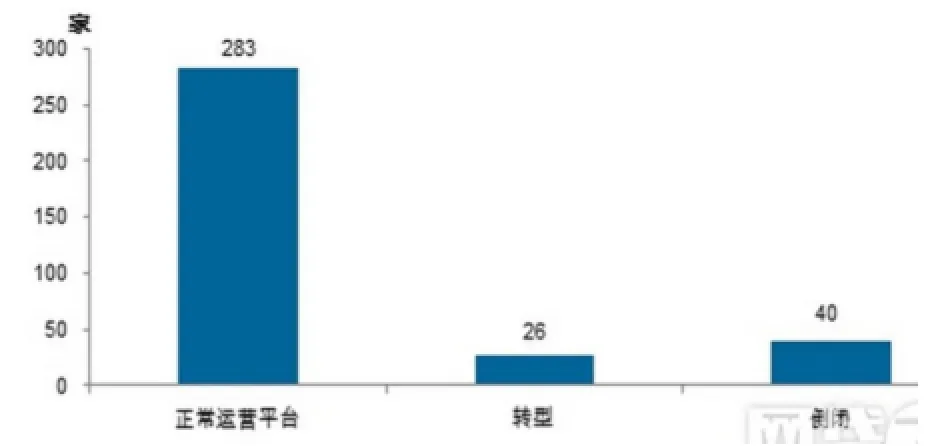

由图3可知,2015年正常运行平台283个,非正常运行平台共66个,大约24%的平台处于非正常状态。在这些运行的平台中,除了阿里,京东,百度等几家实力强大的公司可以实现一定程度上的盈利,很多众筹平台都是不盈利的,众筹融资已经出现了很多的风险。虽然国家鼓励互联网金融的发展,但是防范众筹融资的各种风险也十分重要。接下来研究众筹融资目前在我国面临的主要风险。

图3 2015年众筹平台运行状况

4.2.1认知风险

创业者和投资者都并未树立正确的众筹观。众筹从词义上理解是大众一起筹集资金去做某个项目,可是我国有很多人利用众筹的概念进行非众筹融资本身目的的活动,甚至出现了众筹“让我去旅行”或众筹“让我去留学”这样纯粹“化缘”性质的项目。对于那些创业者真正需要资金的行业,对于那些真正要发展能促进社会进步的行业,却是一种伤害。创业者和投资者对于众筹的认知不是对等的,投资者可以认为是赞助,预售,投资等多重含义。有的创业者认为产品在众筹期会给人一种不成熟的感觉,会让人产生投资疑问,不对等的理解众筹会导致的后果就是投资者找不到合适的项目投资,真正需要投资的项目和相关行业却得不到发展的资金,并未能够最大化的发挥众筹平台的作用。

4.2.2平台机制风险

众筹平台自身的机制本身就具有缺陷,因为平台本身更多地偏向于信息的发布以及筹集到资金的管理等活动,而不是去判断哪些是好的项目,哪些是不好的项目。在众筹平台上,好的项目成功率高,使得投资者能够得到满意的回报,这对于投资者,众筹平台,创业者是三赢。可是对于创意者认为好,但是目前根本无法实现的项目或者就是一些本身并不成熟的项目应该如何选择。事实是当遇到了当好的创业团队和不好的创业团队混在一起的时候,众筹平台无法也无力对用户保证,上线的项目能否在承诺的时间内拿出一个成熟的产品。众筹平台必须要保护投资者权益,无论是初创团队还是大公司,平台都希望做出来的东西都是成熟的,有发展潜力的项目。在中国众多的众筹平台中,其中“点名时间”是中国最早也是最成功的,号称“国内第一众筹”。虽然“点名时间”对项目做了非常严格的审核,但还是不能完全区分开,良莠不齐种类繁多的项目登录平台让点名时间失去了原本的焦点。一开始的时候打款方式是首次打款是70%,但是经常出现烂尾的项目,后来改掉以前先打70%的模式,改为30%,尽管如此还是会出现很多的烂尾项目。这些都是点名时间的惨痛经验。

4.2.3盈利风险

第一,尽管众筹平台的数量增长迅速,企业始终是为了盈利,在2014年到2015年期间,很多众筹平台倒闭或已出现无运营的迹象。主流众筹平台的主要盈利来源是收取交易撮合费用,即交易手续费,一般按照筹资金额的特定比例向筹资人收取,通常是成功融资额的5%,执行的时候会略有浮动。

第二,众筹的成功率并不如想象的高,比如在国内首家专业公益众筹平台“创意鼓”上发起的21个项目,我部众筹失败。根据华西都市报的报道,目前除了有实力资金支持的众筹外,比如淘宝众筹,京东众筹,大多平台几乎都不盈利。

第三,目前平台的盈利模式比较单一,众筹平台的成功率不高,无法获得理想收益。依靠收取服务费,根本覆盖不了成本。

4.2.4法律风险

2015年,披着众筹融资外衣的诈骗活动层出不穷。在2015年11月份,因涉嫌以“原始股”非法集资,上海优索环保科技发展有限公司原法人代表被批捕,炮制的假股票骗局骗取上千名河南群众的2亿多元资金;众筹建网购平台男子入股被骗1.5万;利用“皇冠众筹”非法组织传销诈骗40余人被骗。我国法律空白监管缺失导致众筹诈骗案例频发,目前只有《私募股权众筹融资管理办法(试行)》这一个法规,但是对于其他种类的众筹法律风险仍是较大。

5监管建议

2014年是中国的众筹元年,众筹本意是给那些有梦想,有创意的年轻人一个创业机会,给中小企业一个容易的融资渠道。目前如何有效的监管是整个众筹业的当务之急,本文提出以下三点监管建议。

第一,差异化监管为主,把握好不同模式的侧重点。不同的众筹融资模式有不同的特点。对于捐赠模式,投资者不要求回报,那么就要制定法规,使项目运行持续保持高度透明性以及公开所有的资金使用情况。可以获得投资者能够对项目的信心,愿意长期投资。同样地,因为保持高度公开性,反过来促使该项目的发起者能更好地经营该项目。对于回报模式,投资者需要是产品或者是服务,监管点就在于要确保投资者能够享受到他的投资所带来的产品和服务,如果项目失败,那应该如何补偿投资者。对于债权模式,一般的融资金额都较大,就要在融资前要制定好项目的起步资金,这样可以限制一些不好的项目进入,对于债权模式,应该如何还本付息,分期付还是一次性,都应该针对不同项目有不同规定。对于股权模式,要规定如何股权变更,资金相关比例,还有非常重要的一点,就是股权众筹的退出期限和机制等。笔者认为在其他条件基本相同的条件下,监管的方向一定要有所侧重,才能针对性的解决问题。

第二,行业自律与行业监管双管齐下。根据2015年人民银行等十部门发布的《关于促进互联网金融健康发展的指导意见》第19条,要加强互联网金融行业自律。之前担任央行主管互联网金融的副行长现在证监会主席刘士余表示,积极的行业自律是推动互联网金融行业健康发展的重要保障。中国的互联网金融行业(ACIFI)协会目前已经成立。不仅要成立ACIFI,还要成立专门的众筹行业协会。在优秀的众筹平台,众筹项目不断涌现的同时,新生行业中企业良莠不齐加之互联网金融的法律法规不完善,给监管带来了很大的难题。在行业监管有可能出现缺位的可能性下,积极发挥行业自律的作用对防范整个众筹行业的风险非常重要。随着监管政策的不断出台,行业监管与行业自律要充分有效结合,监管越位或缺位问题。

第三,加强保护投资者利益,提高投资者的风险意识。众筹融资作为互联网金融创新的新模式,其融资形式、风险种类都存在传统融资方式具有不同,尤其是股权众筹和常见的股票投资大不相同,存在一个项目投资有可能跨度时间长,无法在短期内赎回,并且存在内部资金使用缺乏监督等问题。比如2014年股权众筹的“西少爷”肉夹馍事件就是典型案例,应当在何时变更股权,利益如何分配,以及投资者退出机制。这些都是监管部门予以保护。目前绝大部分个人投资者对众筹风险并没有充分的认识。所以监管主体部门必须加强投资者的教育,加强风险意识与自我保护能力。

参考文献:

[1]李雪静.众筹融资模式的发展探析[J].上海金融学院学报,2013(06):73-79.

[2]范家琛.众筹商业模式研究[J].企业经济,2013(08):72-75.

[3]王阿娜.众筹融资运营模式及风险分析[J].财经理论研究,2014(03):99-103.

[4]陈秀梅,程晗.众筹融资信用风险分析及管理体系构建[J].财经问题研究,2014(12):47-51.

[5]邓建鹏.互联网金融时代众筹模式的法律风险分析[J].江苏行政学院学报,2014(03):115-121.

[6]梁清华.我国众筹的法律困境及解决思路[J].学术研究,2014(09):51-57.

[7]龚映清,蓝海平.美国SEC众筹新规及其监管启示[J].证券市场导报,2014(09):11-16.

[8]孙永祥,何梦薇,孔子君,等.我国股权众筹发展的思考与建议:从中美比较的角度[J].浙江社会科学,2014(08):146-151,69,160.

[9]占韦威.P2P网络借贷的高收益率风险及其相关风险研究[J].山东青年政治学院学报,2015(04):124-128.

[10]Von Neumann,O.Morgenstem.Theory of Games and Economic Behavior[M].Princeton,Princeton University Press,1994.

(责任编辑:刘怀山)

中图分类号:F832.48

文献标志码:A

文章编号:1673-2928(2016)04-0095-05

收稿日期:2016-05-10

作者简介:丁智宇(1991-),男,安徽合肥人,安徽财经大学金融学院硕士研究生,研究方向:互联网金融。

Crowdfunding Financing Development Model And Risk Research

DING Zhiyu

(Institute of Finance,Anhui University of Finance&Economics,Bengbu,Anhui,233030)

Abstract:With the proposed"Internet+"action plan on the financing model,the rise of the Internet in this way crowdfunding financing has become a new way of financing.Crowdfunding financing business as a new financing model,its various aspects in China is still in its infancy.In this paper,the classification of different types of public financing during the characteristics,advantages and disadvantages,combined with von Neumann and Morgenstern expected utility theory,qualitative analysis combined with quantitative research crowdfunding risks associated with financing currently in China.Finally,the relevant regulatory proposals.

Key words:Crowdfunding;Utility;Risk;Supervision

猜你喜欢

少儿美术(2019年7期)2019-12-14 08:06:22

英语文摘(2019年12期)2019-08-24 07:53:48

传媒评论(2017年2期)2017-06-01 12:10:16

商(2016年27期)2016-10-17 05:33:32

大众理财顾问(2016年9期)2016-10-11 17:05:02

大众理财顾问(2016年8期)2016-09-28 13:52:52

中国塑料(2016年9期)2016-06-13 03:18:48

现代农业(2015年5期)2015-02-28 18:40:44

现代农业(2015年5期)2015-02-28 18:40:42

创业家(2015年7期)2015-02-27 07:54:18