基于DEA方法的高校内部审计有效性研究

——以四川省省属本科院校为例

2016-07-27 01:39内江师范学院审计处童燕军

财会通讯 2016年10期

内江师范学院审计处 童燕军

基于DEA方法的高校内部审计有效性研究

——以四川省省属本科院校为例

内江师范学院审计处童燕军

摘要:本文引入DEA模型对四川省省属本科院校的内部审计效率进行了实证研究,结果表明影响我国高校内部审计有效性的主要因素是审计人员人数、学历以及从业时间。本文运用DEA的投影原理,针对性地提出了改进意见,对我国高校内部审计工作有效性的提高有重要的现实意义。

关键词:DEA 高校内部审计有效性

随着国家对高等院校的投入不断加大,公共财政资金的使用绩效审计已经是当前的热点,受到了广泛关注。然而在关注公共财政资金使用绩效的同时,对承担这些公共财政资金使用部门的内审机构也提出了新的要求。高校内部审计如何才能提高自身的运作效率而更好为高等教育服务逐渐成为人们关注的焦点。本文在王秋华(2005)、黄萍萍(2012)等对高校内部审计工作的绩效评价体系建立的基础上,引用了DEA(数据包络分析)方法,从投入、产出的角度分析了当前我国高校内部审计的运行效率,并对四川省省属高校内部审计机构的有效性进行了实证研究,藉此为我国高校内部审计的发展提出建议。

一、DEA对高校内部审计有效性评价

(一)DEA模型的适用性DEA方法最大优点在于解决存在多输入、多输出情况时的效率评价问题,在评价过程中DEA能很好地处理输入变量和输出变量由于单位不同而无法加权的问题。且DEA法所进行的效率评价是通过比较分析得出的,不仅可以找出效率不高的决策单位,而且可以通过与效率高的决策单位的比较,提出解决其效率不高的建设性意见和建议。高校内部审计的有效性评价涉及的输入、输出指标很多,且各指标的加权值都不一致,如投入指标包含了审计人员的数量、审计经费的投入、审计物资的投入等,输出指标包含了审计报告份数、审计建议条数、审计经费总额等。因此,采用DEA方法对高校内部审计的有效性进行评价,不仅可以回避各高校间的差异对评价指标的影响,而且可以分析各高校内部审计的资源配置情况,并根据与内部审计效率高的高校进行对比分析,从而找出非有效高校内部审计的投入重点和方向,达到内部审计资源的优化配置,进而不断提高高校内部审计的有效性。

(二)DEA模型简介数据包络分析(DEA)由美国著名运筹学家A.Charnes等人在1978年以相对效率概念为基础发展起来的一种绩效评价方法。这种方法是以决策单元(DecisionMakingUnit,简称DMU)的投入、产出指标的权重系数为变量,借助于数学规划模型将决策单元投影到DEA生产前沿面上,通过比较决策单元偏离DEA生产前沿面的程度来对被评价决策单元的相对有效性进行综合绩效评价。

设有n个决策单元(j=1,2,…,n),每个决策单元有相同的m项投入(输入),输入向量为:

xj=(x1j,x2j,…,xm j)T>0,j=1,2,…,n

每个决策单元有相同的s项产出(输出),输出向量为:

yj=(y1j,y2j,…,ysj)T>0,j=1,2,…,n

即每个决策单元有m种类型的“输入”及s种类型的“输出”。

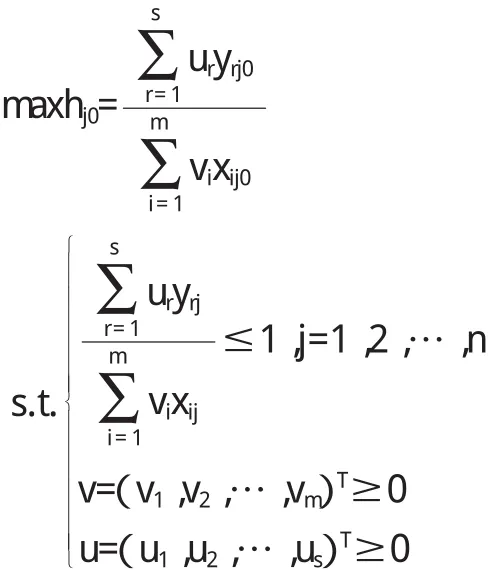

为了简化决策过程,在此对每一个输入和输出进行赋权,设输入和输出的权向量分别为:v=(v1,v2,…,vm)T,u= (u1,u2,…,us)T。vi为第i类型输入的权重,ur为第r类型输出的权重。则第j个决策单元投入的综合值为,产出的综合值为,定义每个决策单元DMUj的效率评价指数:

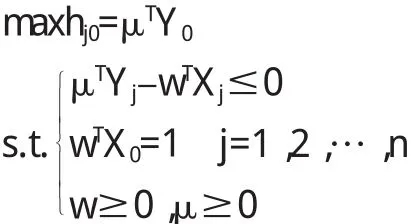

在此笔者限定所有的hj值(j=1,2,…,n)不超过1,那么则可通过hj值的大小来判断该决策单元相对于其他决策单元效率的高低,当其等于1时效率达到最高,当其小于1时说明其效率还有待提高。根据上述分析,第j0个决策单元的相对效率优化评价模型为:

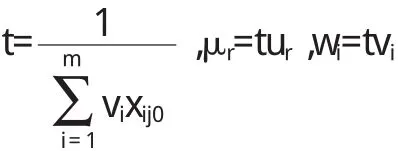

上述模型为一个分式规划模型,必须将其化为线性规划模型才能求解。为此令

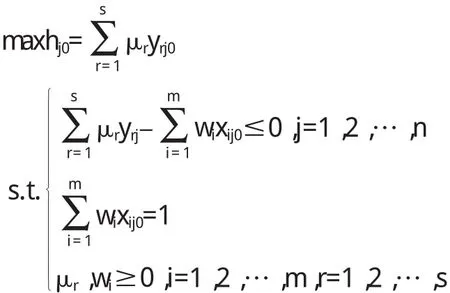

则模型转化为:

写成向量形式有:

线性规划中一个十分重要也十分有效的理论是对偶理论,通过建立对偶模型更易于从理论及经济意义上作深入分析。其对偶问题为:

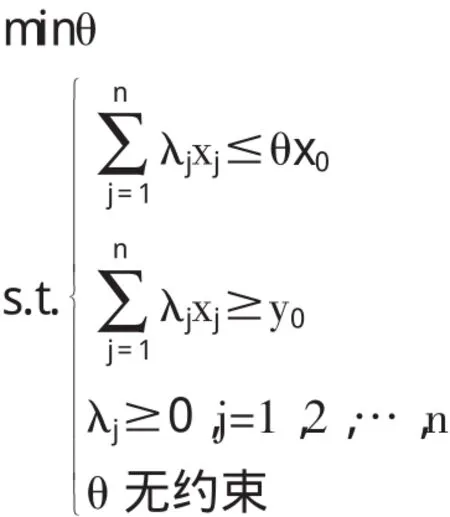

进一步引入松弛变量S+和剩余变量S-,将上面的不等式约束化为等式约束:

设上述问题的最优解为λ*,S*-,θ*,则有如下结论与经济含义:

(1)若θ*=1,且S*+=0,S*-=0,则决策单元DMU为DEA有效,即在原线性规划的解中存在w*>0,μ*>0并且其最优值h*j0=1。此时,决策单元DMUj0的生产活动同时为技术有效和规模有效。

(2)但至少有某个输入或者输出松弛变量大于零。则此时原线性规划的最优值h*j0=1,称DMUj0为弱DEA有效,它不是同时技术有效和规模有效。

(3)若θ*<1,决策单元DMUj0不是DEA有效。其生产活动既不是技术效率最佳,也不是规模效率最佳。

(4)另外,用C2R模型中λj的最优值来判别DMU的规模收益情况。若存在λ*j(j=1,2,…,n),使∑λ*j=1成立,则DMUj0为规模效益不变;若不存在λ*j(j=1,2,…,n),使∑λ*j=1成立,则若∑λ*j<1,那么DMUj0为规模效益递增;若不存在λ*j(j=1,2,…,n),使∑λ*j=1成立,则若∑λ*j>1,那么DMUj0为规模效益递减。

二、基于DEA模型的实证分析

(一)投入产出指标的确定根据目前我国高校内部审计的实际情况,特别是省属本科院校在审计力量的配置、审计经费的投入等方面都受到很大的限制,本文在选取投入指标时只能笼统从人力、物力、财力等方面入手。就目前高校内部审计的情况而言,物力、财力方面都能得到基本保证,其对审计有效性的影响不大。而人力资源是影响审计质量的最关键因素,笔者在选取投入指标时主要考虑人力因素,经过仔细筛选,最终确定审计从业人员数量、从业人员职称、学历层次、从业时间作为投入指标;在选取产出指标时,由于高校内部审计不能产生具体的审计收入,审计报告的份数、审计建议的条数、节约经费总额等又受当年学校的工作重点影响很大,且没有规律可循,故都不适宜作为分析的产出指标。最后在借鉴其他学者研究基础上,笔者决定选用一个综合性指标即专家对审计质量的评价得分作为产出指标。在实际操作过程中,聘请了相关专家组成了打分小组,参照企业内部审计绩效评价标准进行评分,为了使评分客观、公正,在此特采用层次分析法和灰色白化函数原理作为评分方法。为使评价指标符合全面性和可比性的原则,对评价指标的内容及算法进行了详细的定义。为统一计量将计算标准分别确定为:审计从业人员数量,专职为1,兼职按0.5折算;职称,正高职称为3,副高职称折算为1,中级职称折算为0.5,其他人员0.25;学历层次,拥有博士学位计算为3,硕士学位计算为1,学士学位计算为0.5,其他计算为0.25;从业时间,即在高校内部审计部门工作的时间,10年及以上为5,8-10年为4,5-8年为3,3-5年为2,1-3年计算为1,1年内为0.5。

(二)样本的选取为了保证选取的样本具有基本的一致性,确保最终结果的针对性和有效性,本文特选取四川省省属本科院校作为研究样本,未选取条件相对较好的四川省内的部委属院校。四川省现有省属本科院校24所(不含独立学院),其中有少数211院校,绝大部分是二本院校,都有悠久的办学历史,仅有少数几所院校是近年新成立的。针对此次研究,本文主要通过调查问卷的方式取得投入指标的数据,而对于输出指标—专家对审计质量的评价得分则是由评价专家团队得出。

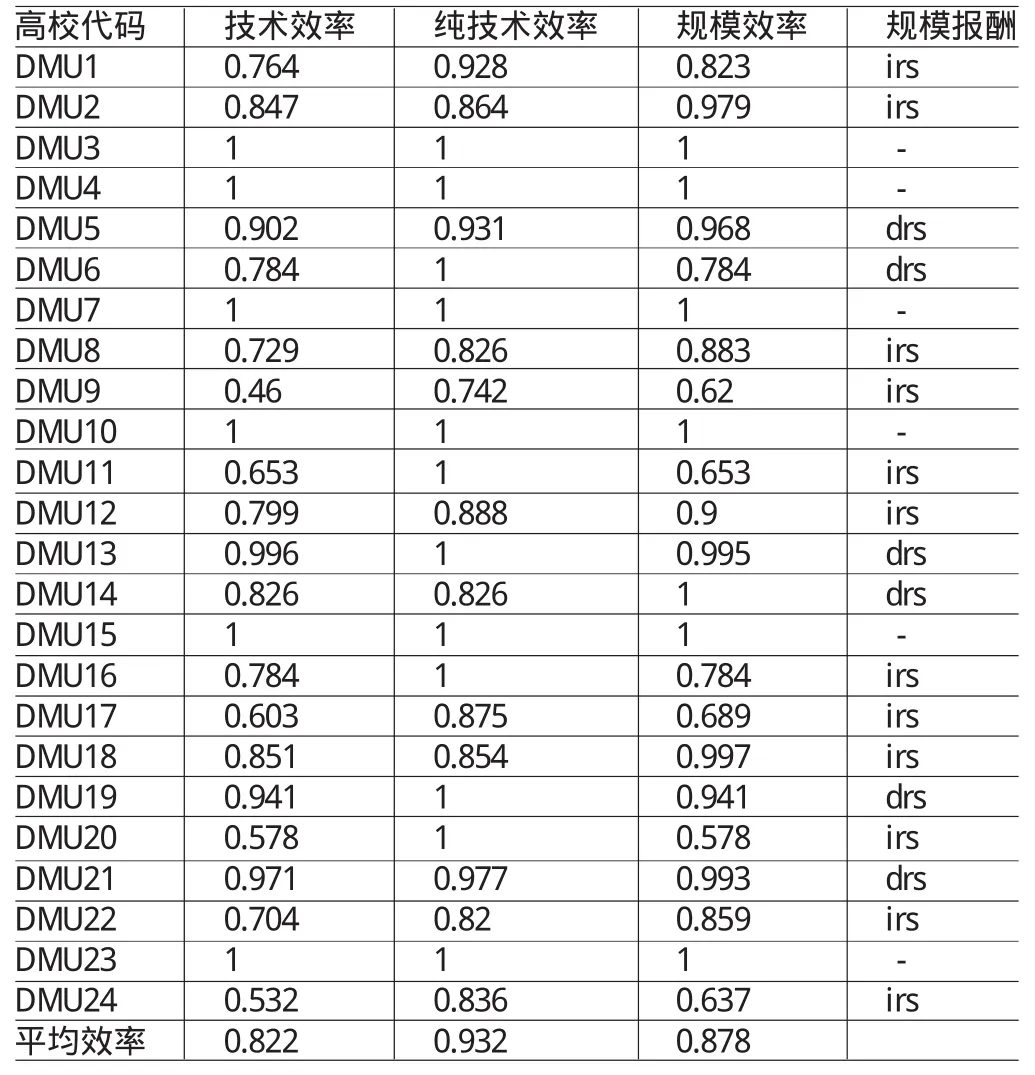

(三)结果分析根据得到的调查数据和专家评分,依照前述原理,利用软件DEAP2.1软件进行了效率对比分析。最终结果见表1。从表1可知,四川省省属本科院校内部审计平均技术效率达到了0.822,总体而言效果不错,但仅有6所高校达到了技术有效,占目标样本数的25%;从规模效率而言,虽然平均值达到了0.878,但只有7所高校达到了规模有效,仅占目标样本数的29%;从纯技术效率而言,虽然平均值达到了0.932,但只有12所高校达到了有效状态,表明在选取的目标样本中,只有一半样本高校能较好的利用现有资源,其余高校则需不断通过提高内部审计人员的学历等来提高其纯技术效率。

表1 各高校内部审计的效率分析

(四)投影及改进笔者选取了前10所高校进行了差额变量分析,以此来对相对无效率的高校提出建议。最终结果见表2。

表2 原值与达到有效目标值的比较

综合上述的改进值提出针对性改进意见如下:首先,因为有的高校内部审计人员职称学历不高和审计经验不足而未达到技术有效,对此这些高校应该加大内部审计人员培养的力度,同时还要合理安排人力资源,充分让其发挥特长;其次,因为有的高校内部审计从业人员数量过多而未达到规模有效,对此应该严格控制从业人员数量,避免因此造成的规模不经济行为。

三、结论及建议

国家对高校的资金投入持续增加,资源分配与利用效果日益受到关注,这些趋势的演变使得高校内部审计效率性的提高成为一个迫切需要解决的问题。本文采用了DEA方法对高校内部审计有效性进行了分析和评价,并进行了实证研究,结果证明了该方法的有效性,从而为相关政府主管部门和高校提高内部审计工作的有效性提供了一种可操作的思路。

基于以上的分析及结论,结合我国高校内部审计的实际情况,笔者建议以内部审计人员为重点,加强内部审计队伍建设,提高我国高校内部审计工作的有效性。一是充分调动内部审计人员的主动性和积极性。内部审计人员是高校内部审计中最活跃、最重要的资源,也是影响高校内部审计有效性的重要因素。而通过调查发现,很多高校内部审计人员的主动性和积极性未得到充分的调动,而造成了很大的人力资源浪费。在现阶段高校应加强领导,提高对内部审计工作的重要性认识,注意改善内部审计人员的办公条件,增加对内部审计工作的投入,建立内部审计工作奖励机制,充分发挥内审人员的主观能动性,从而不断提高高校内部审计工作的有效性。二是加大内部审计人才培养的力度。从研究结论可知,内部审计人员的素质对内部审计的有效性起着绝对性的影响作用。所以,当前高校应该整合资源,加强人才培养的力度,不断提高内审人员的专业素质。省教育厅和省审计厅应科学制定内审人员后续培养方案,合理安排内审人员培训,有计划、有步骤地加快内审人员知识结构的更新换代。各高校应分期分批组织内部审计人员参加相关知识培训,通过引进来、走出去进行交流学习,不断提高内部审计人员的职业素养、业务能力。三是加强高校内部审计人员队伍建设。研究结果表明,虽然有的高校因为内部审计人员过多而造成了资源的浪费,但是从总的情况而言,目前我国高校内部审计人员的数量还比较匮乏,特别是经验丰富的审计人员严重不足。因此,在进行审计队伍建设时,应注重引进经验丰富的专业审计人员,在审计部门人员编制有限的情况下也可以聘请兼职审计人员或采取服务外包的方式或购买服务等方式,以弥补高校内部审计力量不足。

参考文献:

[1]黄萍萍:《对高校内部审计绩效评价的思考》,《教育财会研究》2012年第6期。

[2]毕雪阳:《高等学校教育成本投入结构与产出效率的实证研究》,《上海金融学院学报》2008年第4期。

(编辑 周 谦)

猜你喜欢

消费电子(2022年6期)2022-08-25

纺织科学研究(2021年9期)2021-10-14

建材发展导向(2021年6期)2021-06-09

甘肃教育(2020年14期)2020-09-11

中学生数理化(高中版.高考数学)(2020年5期)2020-06-02

决策(2018年8期)2018-12-10

决策(2018年11期)2018-11-28

小天使·四年级语数英综合(2018年1期)2018-07-04

消费导刊(2017年20期)2018-01-03

现代商贸工业(2016年35期)2016-04-09