股权性质、公司治理与高管薪酬粘性

2016-07-27 03:24中国矿业大学管理学院薛涛涛郑爱华

财会通讯 2016年12期

中国矿业大学管理学院 薛涛涛 刘 宇 郑爱华

股权性质、公司治理与高管薪酬粘性

中国矿业大学管理学院薛涛涛刘宇郑爱华

摘要:本文选取2010-2014年我国A股上市公司数据为样本,研究了我国上市公司存在的高管薪酬粘性问题,以及股权性质、公司治理对高管薪酬粘性的影响。研究表明,我国上市公司普遍存在高管薪酬粘性问题,即高管薪酬在业绩上升时的边际增加量大于业绩下降时的边际减少量;公司治理对抑制高管薪酬粘性有积极的促进作用;相比于非国有企业,国有企业的公司治理水平更能有效抑制高管薪酬粘性的发生。

关键词:上市公司薪酬粘性股权性质公司治理

一、引言

近年来,随着公司高管薪酬的逐渐披露,高管薪酬激励成为社会各界学者研究的热点问题,天价高管薪酬事件的频发更引起了公众对高管薪酬合理性的普遍质疑。公众发现,有些公司的业绩大幅下降,而高管薪酬不但没有随之下降,反而大幅增长。2014年,495家A股上市公司公布的年报中,164家净利润增速为负值,这164家公司中,有92家公司的高管薪酬总额却不降反升,占比达到56.1%。2014年,北京东土科技股份有限公司净利润下降40.56%,而高管的薪酬涨薪幅度超过23%。Jackson(2008)将这一现象定义为高管薪酬粘性,即高管薪酬在业绩上升时的边际增加量大于业绩下降时的边际减少量。高管薪酬粘性问题是一种代理问题,是公司高管侵占股东利益的结果,同时也反映出公司在治理机制方面存在一定的缺陷,研究公司治理对高管薪酬粘性的影响的研究,将会为公司治理机制方面提供一定的理论依据。现有文献对高管薪酬与企业业绩之间的关系研究所得结论并不一致,有学者研究认为我国上市公司高管薪酬与企业业绩之间并不存在相关性,而有学者得出结论二者存在强烈正相关关系,且在公司业绩上升和下降时存在不对称性,因此本文首先对我国上市公司是否存在高管薪酬粘性问题进行检验。关于公司治理对高管薪酬粘性的影响,大多学者仅选择公司治理中的某一方面,例如股权结构、独立董事比例、总经理与董事长是否兼任等,并没有从系统的角度分析公司治理对高管薪酬粘性的影响。另外,不同的股权性质下公司治理对高管薪酬的抑制作用并不相同,而学者对股权性质的差异性考虑不够,我国上市公司的股权性质较为复杂,不加以区分国有和非国有企业,将会对实证结果的有效性产生较大影响。因此本文综合考虑公司治理的各方面影响因素,构建公司治理的综合指标,并区分不同的股权所有制企业的公司治理对高管薪酬粘性影响的差异性。

二、文献综述

(一)高管薪酬与公司业绩国内外学者对高管薪酬与公司业绩之间关系的研究结论存在很大差别。Taussings、Baker(1925)研究发现高管薪酬与公司业绩之间的相关性很微弱,这个发现激发了更多学者对二者之间关系的研究。Hall、Liebman(1998)研究结果显示,两者之间的关联程度在15年期间呈现逐年增长的态势。魏刚(2000)以1998年816家A股上市公司为研究样本,研究发现高管人员薪酬偏低且不合理,高管的年度货币收入与上市公司经营业绩(ROE)并不存在显著的正相关关系。魏明海、卢锐(2006)研究发现高管薪酬的激励效果在不同所有权结构下有差异,集团公司、国资公司、民营企业高管薪酬与公司业绩之间相关性显著,而政府部门和外资公司高管薪酬的激励效果并不明显。段玉玉(2015)研究表明高管薪酬对会计业绩与市场业绩均具有显著敏感性,市场竞争对薪酬业绩敏感性起到一定正向作用。导致研究者的结论不一致的原因主要为衡量公司业绩的指标选取不同以及研究方法和所选取的上市公司的数据不同。

(二)公司治理与高管薪酬粘性Caver、Gaver(1998)发现美国上市公司的CEO在公司业绩上升时获得了丰厚的薪酬奖励,而业绩下降时却没有受到相应的惩罚,这种不对称性就是国外学者对于薪酬粘性特征最初期的关注。Leone(2010)研究发现上市公司CEO的现金报酬与公司业绩之间存在不对称的敏感性。方军雄(2009)、仲夏(2013)、段玉玉(2015)研究发现我国上市公司高管薪酬存在粘性特征。我国学者对高管薪酬粘性的研究起步较晚,而且大部分的研究仅停留在对高管薪酬粘性的检验,并没有继续探究影响高管薪酬粘性的影响因素及形成机理,而且对于薪酬粘性的检验没有对不同股权性质的公司进行区分。Fahlenbrach(2009)通过使用董事会规模及独立性、两职兼任、机构投资人持股比例等因素来衡量高管权利,发现高管权利对于薪酬水平的提高具有促进作用。梅术强(2013)研究发现,在控制了公司规模、财务杠杆、行业和年度以后,独立董事比例、监事会规模、董事长与总经理是否兼任等都与高管薪酬存在着显著的相关关系,而股权集中度对于高管薪酬粘性影响不大。田园园(2014)研究发现高管薪酬粘性特征随着计算跨期的增加而有所降低,随股权集中度的提高而有所缓解。

(三)股权性质与高管薪酬粘性吴联生、林景艺、王亚平(2010)研究结果发现,正向额外薪酬与非国有企业业绩显著正相关,而没有发现其与国有企业业绩存在相关性;同时,也没有发现负向额外薪酬与非国有企业和国有企业业绩存在相关性。步丹璐、张晨宇(2012)研究发现高管薪酬与业绩存在粘性,而且该粘性特征在地方控股企业明显高于中央控股企业,而民营企业的高管薪酬粘性特征较弱。我国对于不同股权性质的公司高管薪酬粘性的研究文献较少,而关于不同股权性质下公司治理对高管薪酬粘性影响的研究很少,本文分别研究国有上市公司和非国有上市公司的高管薪酬粘性特征以及公司治理对高管薪酬粘性影响的差异性。

三、理论分析与研究假设

由双因素激励理论可知,高管的基本薪酬部分属于保健因素,基本薪酬得到满足时并不会带来很大的激励作用,相反,如果基本薪酬降低,会导致高管极大的不满。因此作为经营者的高层管理人员,在公司业绩上升时会大幅度提高自身薪酬,而在公司业绩下降时却不愿意接受降低薪酬的惩罚,常常会将公司业绩的下降归结于其他客观因素。另外,从心理学的角度来看,获得一元钱带来的正面效应要远大于失去一元钱带来的负面效应,高管无法接受薪酬下降,薪酬下降会大大降低高管的工作积极性。公司的发展还要受到宏观经济形势的影响,在外部经济环境不景气时,高管的正确的经营决策会很大程度上减少公司的损失,即使公司业绩有所下降,也要肯定高管做出的努力和贡献,薪酬激励会提高高管的工作积极性。因此基于以上的理论分析,并借鉴以往的研究假设,本文提出假设1。

假设1:我国上市公司高管薪酬存在粘性特征,即高管薪酬随业绩上升时的边际增加量要大于随业绩下降时的边际减少量

委托代理理论是研究公司高管薪酬的理论来源,该理论认为,将公司的所有权和经营权集于一身的做法存在很多弊端,公司应当将所有权和经营权分离。但公司的所有者与经营者之间目标不一致、信息不对称以及承担风险的大小不同,这就导致委托人和代理人之间是一种不完全契约关系,使得经营者在经营决策时利用自身优势来谋求自身利益的最大化,从而在某种程度上损害了股东利益。对于公司治理结构较为完善的企业,监督和管理机制较为健全,能够有效制约高管的不合理行为,保障所有者权益的最大化,防止高管人员过度参与董事会薪酬制定以谋求自身利益最大化。当公司治理水平较低时,高管拥有更多的权力,他们凭借这些权力为自身谋求利益,从而损害了所有者的权益。通过以上分析,本文提出假设2。

假设2:高管薪酬粘性随着公司治理水平的提高而降低,即公司治理水平的提高有助于抑制高管薪酬粘性的发生

与非国有企业相比,国有企业一般规模较大,组织机构健全,往往由政府部门任命高层管理人员,特殊的晋升制度和激励制度使得高层管理者不仅追求经济上的利益,也会去追求政治上的目标,薪酬制度的制定要受制于股东和政府部门。另外,近年来政府相关部门出台了一系列限薪令,进一步严格规范国有企业经营管理人员的薪酬管理,建立根据经营管理绩效、风险和责任确定薪酬的制度。同时,严格控制和监管职务消费,使其合理化、规范化、公开化。在外部管制压力下,公司内部的治理水平越高,就更有利于控制高管薪酬奖优不惩劣的现象,基于此,本文提出假设3。

假设3:与非国有企业相比,国有企业中公司治理水平的提高更有利于控制高管薪酬粘性

四、研究设计

(一)样本选取与数据来源本文以2010-2014年我国A股上市公司数据为初始样本,在剔除了业绩过差的ST、*ST、PT和金融类公司,以及变量缺失和业绩非正的公司后,对主要连续型变量在1%与99%分位数上进行了Winsorize处理,最终得到5250个样本观测值。研究中所需所有研究数据均来自国泰安数据库,数据处理方面主要采用SPSS以及Excel软件进行统计分析。

(二)变量定义本文的被解释变量为:高管薪酬(Lnpay)。本文选取上市公司年报中披露的高管前三名薪酬总额的自然对数作为被解释变量,高管薪酬不含高管领取的津贴。将公司前三名高管薪酬作为一个整体来考察,可以最大程度反映公司管理团队的薪酬水平。本文的解释变量有:(1)公司治理(CGI)。本文参考白重恩(2005)、南开大学公司治理研究中心治理评价课题组(2006)等的做法,选取第一大股东持股比例、第二至第十大股东持股比例之和、五大高管持股比例、是否交叉上市(交叉取1,不交叉取0)、独立董事比例、董事会规模、监事会规模、董事长与总经理是否兼任(兼任取1,不兼任取0)作为八大指标,运用主成分分析法构建公司治理综合指标。(2)公司业绩(Perf)。选取息税前利润(EBIT)作为评价公司业绩的指标。(3)业绩虚拟变量(D)。根据高管薪酬粘性的计算方法,本文将公司业绩指标分为两段,构造虚拟变量D,当公司业绩下降时D取1,否则取0。本文的控制变量为:公司规模(LnAsset)、财务杠杆(Lev)、公司成长性(Growth)、行业虚拟变量(Industry)、年度虚拟变量(Year),表1对各变量进行了定义。

表1 变量定义

(三)模型构建为了研究高管薪酬粘性的存在性,添加了业绩下降虚拟变量D和公司业绩指标的交互项(D× Perf),构建如下模型:

D为公司业绩下降虚拟变量,当公司业绩上升时,D取0,薪酬业绩敏感系数为β1,当公司业绩下降时,D取1,薪酬业绩敏感系数为β1+β3,当β3<0时,β1>β1+β3,表明业绩上升时高管薪酬业绩的敏感系数高于业绩下降时的薪酬业绩敏感系数,即高管薪酬存在粘性特征,用β1/(β1+β3)来表示高管薪酬粘性。

五、实证分析

(一)描述性统计表2对主要变量进行了统计性描述,由表2可知,选取的5250个样本数据中,高管薪酬差距较大,经过自然对数处理后,标准差为0.7079,说明对其取对数可以使样本数据更加平稳。公司治理水平综合指标最大值为47.1529,最小值为0.0081,公司治理水平差距较大。因此本文就公司治理对高管薪酬粘性影响的研究是有价值的。业绩下降虚拟变量的均值为0.38,说明在5250个样本数据中,有38%的样本本年业绩较上一年有所下降,增加了实证结果的有效性。

表2 变量描述性统计

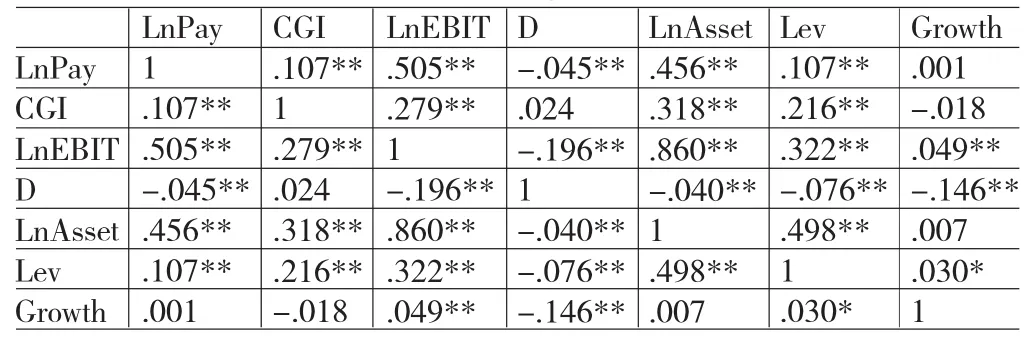

(二)相关性分析表3描述了本文主要变量之间的相关系数。从表3可以看出,各变量之间的相关系数绝对值较小,说明模型中的这些变量之间不存在严重的多重共线性问题,因此我们认为这个模型是有效的。高管薪酬与公司业绩成显著正相关,可以看出当公司业绩上升时,高管薪酬上升,当公司业绩下降时,高管薪酬降低,即高管薪酬对公司业绩具有敏感性。公司规模与高管薪酬成显著正相关,可见公司规模越大,高管薪酬越高,资产负债率、公司成长性与高管薪酬的相关系数不显著,由以上对变量之间的相关性分析可知,本文对公司治理和高管薪酬粘性的研究一定的研究价值和研究意义。

表3 主要变量相关性分析

(三)回归分析为研究我国A股上市公司高管薪酬粘性是否存在,将收集的2010-2014年我国A股上市公司的数据通过模型1进行回归检验,在业绩指标上选取了息税前利润(EBIT)。将总样本按照股权性质分为国有企业和非国有企业,并采用三分法将公司治理综合指数分为公司治理水平高、公司治理水平中、公司治理水平低三类,分别研究不同股权性质下的不同水平的公司治理对高管薪酬粘性的影响,回归结果如表4所示。从全样本回归结果来看,以息税前利润作为业绩衡量指标时,LnEBIT的系数β1为正值0.213,业绩下降变量与公司业绩交互项的估计系数β3为-0.022,表明业绩每上升1%,高管薪酬上升0.213%,业绩每下降1%,高管薪酬下降0.181%,薪酬业绩敏感系数明显高于业绩下降时的薪酬业绩敏感系数,证实了高管薪酬粘性的存在,粘性值为1.177(0.213/0.181),由此验证假设1,我国上市公司高管薪酬存在粘性特征,即高管薪酬随业绩上升时的边际增加量要大于随业绩下降时的边际减少量。国有企业样本回归结果表明,公司治理水平低的公司高管薪酬粘性为1.615[0.105/(0.105-0.04)],公司治理水平一般的公司高管薪酬粘性为1.22[0.250/(0.250-0.045)],公司治理水平高的公司高管薪酬粘性为1.194[0.234/(0.234-0.038)],在国有企业中,高管薪酬粘性随着公司治理水平的提高而降低。在非国有企业样本中,公司治理水平低的公司高管薪酬粘性为1.883[0.388/(0.388-0.182)],公司治理水平一般的公司高管薪酬粘性为1.320[0.202/(0.202-0.049)],公司治理水平高的公司高管薪酬粘性为1.256[0.147/(0.147-0.03)],得出与国有企业中相同的结论,因此可以得出,公司治理水平的提高对高管薪酬粘性有一定抑制作用。在不同的公司治理水平下,国有企业的高管薪酬粘性低于非国有企业的高管薪酬粘性,支持了了假设3,国有企业中公司的高管薪酬粘性与公司治理存在更大的负相关性。国有企业中,公司治理水平的提高更有助于抑制高管薪酬粘性的发生。

(四)稳健性检验结合模型1,选取TobinQ值作为衡量公司业绩的指标,进行稳健性检验,对主要变量做回归分析,回归结果表5。对于总样本,TobinQ的系数为0.071,业绩下降变量与公司业绩交互项的相关系数为-0.032,业绩上升时的薪酬业绩敏感系数高于业绩下降时的薪酬业绩敏感系数,说明高管薪酬存在粘性特征,其粘性值为1.821。国有企业治理水平高、一般、低的公司高管薪酬粘性分别为1.309、1794、2.38,非国有企业治理水平高、一般的公司高管薪酬粘性分别为1.405、2.58,治理水平低的公司在业绩下降时高管薪酬不但没有下降反而有提高。因此公司治理水平的提高对高管薪酬粘性有抑制作用,且在国有企业中抑制作用更强,通过了稳健性检验,可以认为本文的结论是稳健可靠的。

表5 稳健性检验

六、结论与建议

(一)结论本文主要研究了我国上市公司高管薪酬粘性的存在性以及不同的股权性质下公司治理水平对高管薪酬粘性的影响,研究得出以下结论:第一,我国上市公司高管薪酬存在粘性特征,即高管薪酬在业绩上升时的边际增加量大于业绩下降时的边际减少量,这也说明我国大部分上市公司存在奖优不惩劣的现象,当公司业绩下降时,高管薪酬不但不会降低很大幅度,反而有些公司的高管薪酬会提高,这会造成高管薪酬的持续增长,薪酬契约的激励作用下降,也解释了为何出现天价高管薪酬的现象。第二,公司治理水平的提高对抑制高管薪酬粘性的发生有积极作用,高管薪酬粘性随着公司治理水平的提高而下降。第三,相比于非国有企业,在国有企业中,公司治理水平对抑制高管薪酬粘性的发生有更强的作用。

(二)建议根据以上实证研究结论,本文提出如下建议:第一,完善公司薪酬激励机制,优化薪酬结构,薪酬机制的缺陷一方面导致薪酬激励效果不佳,另一方面会导致高层管理人员操纵薪酬制定方案,谋求自己利益的最大化,完善薪酬机制能够使得高管的人力资本得到充分发挥并减少对股东利益的损坏。第二,完善公司治理结构,调整股权结构、适当提高大股东的持股比例、增加独立董事比例能够有效抑制高管薪酬粘性的发生,董事会的结构比例适当调整,提高独立董事在董事会的比例,减少内部控制人行为的发生,在制定高管薪酬制度的过程中,各方加强监督,提高制度的透明化。第三,政府在实施限薪令的过程中加强监督,各方协调,共同促进相关法规的有效实施,同时要引导非国有企业优化公司治理机制。另外,在搜集数据的过程中发现,有些上市公司的高管薪酬信息披露不够透明,披露的口径不一致,薪酬的各部分构成没有详细披露,给研究者的研究带来了一定困难。

参考文献:

[1]魏刚:《高级管理层激励与上市公司经营绩效》,《经济研究》2000年第3期。

[2]魏明海、卢锐:《管理层激励领域的实证会计研究:述评与展望》,《广东财会》2006年第12期。

[3]段玉玉:《市场竞争、股权结构与高管薪酬激励研究》,中国矿业大学2015年硕士学位论文。

[4]方军雄:《我国上市公司高管的薪酬存在粘性吗?》,《财会通讯》2013年第2期。

[5]钟夏:《上市公司高管薪酬粘性研究?——基于产权性质的比较》,《经济研究》2009年第3期。

[6]梅术强:《公司治理结构与民营公司高管薪酬粘性相关性研究》,中国会计学会管理会计与应用专业委员会2013年学术研讨论文集,2013年12月。

[7]田园园:《我国上市公司高管薪酬粘性的实证研究》,河北大学2014年硕士学位论文。

[8]吴联生、林景艺、王亚平:《薪酬外部公平性、股权性质与公司业绩》,《管理世界》2010年第3期。

[9]步丹璐、张晨宇:《产权性质、风险业绩和薪酬粘性》,《中国会计评论》2012年第10期。

[10]白重恩、刘俏、陆洲、宋敏、张俊喜:《中国上市公司治理结构的实证研究》,《中国会计评论》2012年第10期。

[11]Fahlenbrach,R,Shareholder Rights,Boards and CEO Compensation.Review of Finance,2009.

[12Taussig F.W,Barker W.S.American Corporations and Their Executives:A Statistical Inquiry.The Quarterly Journal of Economics,1925.

[13]Hall,Liebman.AreCEOsReallyPaidlike Bureaucrats?The Quarterly Journal of Economics,1998.

[14]Gaver J,Gaverk.The Relation between Nonrecurring AccountingTransactionsandCEOCashCompensation. Accounting Review,1998.

[15]Leone,AndrewJ., MichelleLiu, Accounting Irregularities and Executive Turnover in Founder-Managed Firms.Accounting Review,2010.

(编辑 文博)

猜你喜欢

中国化肥信息(2022年9期)2022-11-23

苏州科技大学学报(自然科学版)(2021年4期)2021-12-02

证券市场红周刊(2021年46期)2021-11-27

皮革制作与环保科技(2020年13期)2020-03-17

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年10期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

会计之友(2018年1期)2018-01-21