企业价值链低成本型社会责任战略模式研究

2016-07-26 08:02:36王秀丽彭邵城

山东财政学院学报 2016年4期

王秀丽,彭邵城

(1.齐鲁工业大学文法学院,山东济南 250000;2.山东省审计厅科研所,山东济南 250012)

企业价值链低成本型社会责任战略模式研究

王秀丽1,彭邵城2

(1.齐鲁工业大学文法学院,山东济南 250000;2.山东省审计厅科研所,山东济南 250012)

摘 要:企业社会责任与战略管理领域相融合,已经形成一种新的战略选择,即社会责任战略。本文主要分析在企业内部价值链环节中,如何通过运用企业社会责任战略要素,最终形成企业价值链低成本型社会责任战略模式,进一步提出价值链低成本型社会责任战略的三种具体模式,即资源利用低成本型社会责任战略、员工权益提升型社会责任战略和供应商合作提升型社会责任战略,并对这三种具体战略模式进行案例分析。

关键词:社会责任战略;价值链低成本型社会责任战略;战略模式

0引 言

进入21世纪以来,企业社会责任开始与战略管理相融合,社会责任成为一种新的战略要素被纳入到企业战略环境中,并由此形成了企业新的战略选择——社会责任战略。越来越多的企业不再被动地逃避或应对社会责任压力,而是以战略的眼光和逻辑审视社会责任问题,探索如何通过实施社会责任战略。企业实行社会责任战略的根本目标在于通过社会责任行为的全局性、总体性和根本性谋划,实现竞争优势的提升。但是,并不是所有的社会责任承担都能为企业带来竞争优势的提高,企业也没有能力承担所有的社会责任问题。为了提高自身的竞争优势和企业价值,企业必然会选择在那些能够提高企业竞争优势的社会责任领域进行主动的战略规划。特别是在价值链环节,越来越多的企业开始探索如何通过社会责任战略的实行,实现采购、生产、营销和其他辅助价值链环节的成本降低,这种模式的社会责任战略,可以称之为价值链低成本型社会责任战略。本文从社会责任战略机会识别的角度,结合企业社会责任战略实践,探索企业价值链低成本型社会责任战略模式形成机理,以期为更多国内企业实行社会责任战略提供理论支持。

1 相关文献综述

1.1 企业战略性社会责任文献综述

国外学者除了对社会责任进行分类,界定战略性社会责任和一般性社会责任的界限之外,给出了用于战略性社会责任识别的条件。根据Porter等[1]和Bhattacharyya[2]对战略性社会责任的研究,战略性社会责任的识别条件有两个,一是能够创造企业和社会的共享价值,即只有那些能够为社会利益相关者创造价值,同时也能够实现企业竞争优势提升的社会责任行为,才是战略性社会责任行为,才能促进企业的可持续发展。二是与关键利益相关者有关的社会责任问题。根据资源基础理论,关键利益相关者掌握能够提升企业竞争优势的战略资源,如果能够通过承担相应的社会责任,满足关键利益相关者的需求,必然能够与关键利益相关者建立战略性的关系,进一步提升企业竞争优势。

在上述战略性社会责任识别条件的基础上,不同学者对战略性社会责任的识别方法和模型进行了探索,并在战略性社会责任来源方面做了进一步的研究。如前文文献综述所述,学者Porter等[1]利用价值链和钻石模型,分析了企业内部价值链行为可能对社会造成的影响,以及外部集群环境中哪些社会责任行为能够影响到企业外部环境竞争优势的改善。学者Bhattacharyya[3]在波特等[1]提出的社会责任价值链和钻石模型的基础上,提出了战略性社会责任的过滤机制,指出社会责任在层层过滤后,留下了四个方面的战略性社会责任,即与价值链有关的战略性社会责任、能够提高竞争环境的战略性社会责任、能够带来新的市场和机会的战略性社会责任以及与优势利益相关者有关的战略性社会责任。

1.2 企业社会责任战略文献综述

对企业社会责任战略的研究,学者们最初是从绿色战略和环境战略的角度,探索社会责任战略实现的模式,成为关于社会责任战略模式研究的重要构成部分。Hart等[4]在研究中把跨国公司的绿色战略进行了具体的维度划分,根据可持续发展阶段,可以划分为污染预防战略、产品监控战略和清洁技术战略。Christman[5]把跨国公司环境战略划分为主动型、适应型战略、防御型战略、能力构建型战略和反应型战略。Sharma等[6]根据跨国公司对环境规制遵守程度,把环境战略划分为服从性战略和自愿性战略。

上述学者关于社会责任战略的研究,从本质上讲,仍然属于对环境被动回应的战略回应模式,仅仅是对外部环境压力的回应,没有从竞争战略的角度,对企业未来的社会责任战略模式做主动性和前瞻性的思考,也没有从获取竞争优势的角度,开展前瞻性的社会责任战略行为。与战略回应模式不同,学者Husted[7]在2007年就对竞争战略层次的社会责任战略进行了相应的概念界定,并以跨国公司为研究对象,进行了社会责任战略与影响因素之间的关系探讨。他指出,竞争战略层次的社会责任战略不同于战略回应,属于一种主动层次上的前瞻型的社会责任战略,其主要的战略目标不再是应对社会责任的外部压力,而是对于社会责任所能产生的竞争优势的追求。

学者Galbreath[8]在研究中进一步提出了实现社会责任战略化的六个要求,包括战略使命、战略问题、市场、顾客需求、资源以及所产生的竞争优势,进一步明确了社会责任战略获取竞争优势的本质要求。学者Bhattacharyya[3]在研究中提出,企业实行社会责任战略,能够在四个方面获得企业长久的竞争优势,包括成本的降低、产品的差异化、新产品市场的开拓和运营风险的管控等方面。在相关学者研究的基础上,Husted[7]对社会责任战略进行了深入的分析,指出社会责任战略与市场战略一样,会促进企业竞争优势的提升。但是他并没有对社会责任战略进行进一步分类。他是目前最为系统化对社会责任战略进行研究的学者,其研究包括社会责任战略的界定、战略形成过程中受到的因素影响,以及如何在组织层次如何实现社会责任战略的实施等方面的内容。

Torugsa等[9]从实证的角度对企业资源能力与超前反应型社会责任战略之间的关系,以及超前反应型社会责任战略与企业绩效之间的关系进行了研究。Hah和Freeman[10]通过对新兴国家的跨国公司的研究,提出了子公司社会责任反应从抵制——迎合——协同战略的发展过程,并提出了社会责任战略的影响因素。

上述学者的研究,已经提出了企业社会责任战略所有可能实现的竞争优势,并从制度和利益相关者压力的角度提出了社会责任战略开发的影响因素,但是并没有对社会责任战略模式做具体的细分和深入的探讨。在目前企业的实际运行中,许多大型跨国企业在开展社会责任战略的过程中,已经初步形成某些具体的战略模式,本文在上述学者的理论研究基础上,结合目前大型企业的经营实践,提出企业社会责任战略的具体模式之一,即企业价值链低成本型社会责任战略,并从竞争优势形成和机会获取的角度,探讨企业价值链低成本型社会责任战略的形成机理。

2 企业价值链低成本型社会责任战略模式形成机理

根据前文的文献综述,学者们的研究指出,主动性和前瞻性的社会责任战略才是真正竞争战略意义上的社会责任战略,能够为企业带来竞争优势的提升,这些竞争优势可以是低成本优势,可以是产品的差异化优势,也可以是新市场开拓的优势。而对于社会责任来说,并不是企业承担的所有的社会责任,都能够带来企业竞争优势的提升,只有那些战略性的社会责任,才能够实现企业竞争优势的提升。

因此,研究企业社会责任战略,首先需要识别能够有助于企业战略目标实现和社会利益满足的战略性社会责任,只有这种能够创造企业和社会共享价值的战略性社会责任,才有可能成为提升企业竞争优势的战略机会。学者们对战略性社会责任的识别做了相应的研究,并提出了战略性社会责任的三个来源,即内部价值链战略性社会责任、外部集群战略性社会责任和社会环境内的战略性社会责任。这三个方面的战略性社会责任,能够实现相应的低成本、产品差异化、获取关系资源和实现新市场开拓等竞争优势的提升。

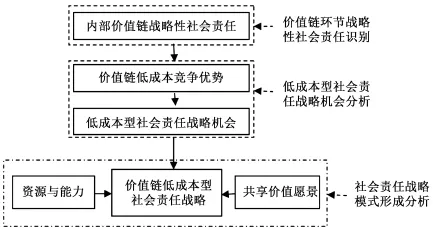

本文主要关注在企业内部价值链环节上,如何通过实行相应的社会责任战略,取得内部价值链低成本的竞争优势。从采购、生产到营销,以及人力资源等辅助价值链环节,每一个环节都是价值创造的过程,同时也是产生相应成本的环节,优化企业内部价值链相关活动,可以实现价值链环节的成本降低。通过分析,企业可以寻找出价值链环节上能够与社会产生共享价值的战略性社会责任,如果企业承担这些战略性社会责任,就有可能为企业产生相应的低成本竞争优势,而这些有可能实现的低成本竞争优势,就构成了跨国公司实行社会责任战略的战略机会。如果企业能够识别到这种战略机会,并赋予一定的资源和能力,就形成了社会责任领域的一种具体的战略模式,即价值链低成本型社会责任战略。企业价值链低成本型社会责任战略模式的形成机理如图1所示。

图1 企业价值链低成本型社会责任战略模式形成机理分析图

2.1 企业内部价值链战略性社会责任的识别

根据前文文献综述中学者对战略性社会责任来源的分析,可以发现,战略性社会责任主要来源于企业内部价值链,企业外部集群环境和社会环境。战略性社会责任的三个来源,实质上是与企业所处的三个不同层次的环境直接相关的。即企业内部价值链属于企业的微观环境,企业外部集群环境属于企业的中观环境,社会环境属于企业所在的宏观环境。

因此,根据企业所处的微观、中观和宏观环境,企业战略性社会责任的构成也可以利用三个同心圆来进行分类。最内圈是微观环境下企业内部价值链战略性社会责任,承担的是实现价值链经济价值增值的目标。中圈在内部价值链之外的中观环境,就是企业与其相关产业、顾客、竞争者、政府等组成的集群环境,在中圈环境中承担的战略性社会责任问题可以获取与集群组成成员之间建立良好的关系资源目标,因此,可以把中间圈的战略性社会责任称之为外部集群战略性社会责任。最外圈环境是企业所处的宏观社会环境。在这个社会大环境中,存在着许多与社会发展相关的问题,如果企业承担这些与社会问题相关的社会责任,不仅能够通过良好的社会责任表现获得利益相关者的较高的关注和评价,而且能够为企业获取新的产品和服务市场,创造新的价值创造和利润提升的商业机会,因此最外圈的战略性社会责任可以称之为社会环境战略性社会责任。

综上所述,根据企业所处的微观、中观和宏观环境,企业战略性社会责任可以以三个同心圆来表示,称之为同心圆战略性社会责任分类。如图2所示。

图2 企业战略性社会责任构成分类

2.2 企业内部价值链战略性社会责任的具体分析

根据相关文献分析可以得出,企业实行社会责任战略,所可能选择的战略性社会责任领域包括内部价值链战略性社会责任、外部集群战略性社会责任和社会环境战略性社会责任。本文重点分析在内部价值链环节上所存在的具体战略型社会责任的构成,这是企业实行价值链低成本型社会责任战略模式的基础。

根据Porter等[1]所提出的利用价值链分析战略性社会责任来源的模型,对内部价值链战略性社会责任的分析,首先需要根据企业价值链的组成,分析在这个价值链所有活动中所可能存在的社会问题。如果解决这些与价值链有关的社会问题,能够带来价值链活动的价值增值,那么这个社会责任就是战略性社会责任。在2006年提出内部价值链社会责任识别模型之后,Porter等[1]进一步对内部价值链社会责任所存在的战略性社会责任的构成做了深入的分析。他们在研究中指出,企业的价值链不可避免地会受到各种社会问题的影响,同时也会产生各种社会问题,比如自然资源和水资源的利用,能源消耗问题、健康和安全问题、工作环境问题、公平待遇问题等等。实际上,企业活动所产生的社会问题也会带来企业内部成本的增加。比如产品的过度包装和温室效应问题,不仅对环境造成了危害,也对企业造成了制造成本的上升。因此,由于社会问题能够影响到企业价值链的成本,承担这些社会责任就有可能实现成本的节约,能够为企业带来生产率的提高,也就有可能产生企业和社会的共享价值。

因此,对企业内部价值链环节中所存在的战略性社会责任问题,需要具体分析有哪些能够为企业带来价值链生产率提升和成本降低。内部价值链战略性社会责任问题主要涉及以下几个方面:

(1)环境污染问题。降低环境污染一直被认为只会提升企业的成本,但是随着治理环境技术的发展,企业越来越认识到通过提高资源的利用率、生产过程效率和质量,能够在降低企业成本的前提下实现环境污染程度的降低。随着政府和公众对环境问题的重视,越来越多的企业开始在降低环境污染上进行技术开发,或采用节能环保的材料和开发节能环保的产品,在降低环境污染的同时,有效降低公司的运营成本。

(2)能源利用问题。在企业内部价值链的多个环节都可能存在能源利用问题,如生产、运输、供应链、分销渠道和其他辅助环节。企业可以通过采用更好的能源利用技术等方式提高能源利用效率,在降低企业价值链环节碳排量的同时,实现企业成本的降低,最终实现企业和社会的共享价值。

(3)资源利用问题。企业价值链环节存在水资源过度利用、土地资源流失、自然资源浪费和过度包装等资源利用问题。企业同样可以通过提高资源利用技术,在提高资源利用效率、降低企业生产成本的前提下实现企业和社会的共享价值。

(4)员工生产率问题。越来越多的企业已经认识到人性化的薪酬、安全的工作环境、良好的福利水平、科学的培训制度和有希望的晋升空间,对企业员工生产率的提高具有正向促进作用,因此承担能够影响员工生产率的社会责任问题,必然会产生企业和员工的共享价值。

(5)供应商的可获取和可利用性问题。如何与供应商建立良好关系,是保证供应商可获取性的重要内容。而且,企业通过帮助供应商提高其技术水平和生产率,能够有效保证企业所采购零部件的质量和价格优势,实现企业和供应商的共享价值。

对供应商管理的传统观念是企业需要提高与供应商的讨价还价能力,以尽可能降低从供应商处获取原材料和中间品的价格。现在越来越多的企业已经意识到,特别是对位于成本边缘的供应商来说,仅仅通过提高与供应商的讨价还价能力,并不能提高供应商的生产率和保证产品质量。企业通过提高供应商原材料的可获取性、分享相关技术和提供财务支持等方式,可以有效提高供应商的产品质量和生产率。而供应商提高了产品生产率,必然会降低企业获取原材料和中间品的价格。随着供应商企业实力不断强大,在环境方面产生的负外部效应也会不断下降,由此进一步提高供应商和企业的生产率,企业和社会的共享价值由此产生。

关于供应商可获取性的另一个重要问题是供应商的地域问题。随着能源成本的上升,分散生产导致的生产成本上升以及远距离生产进程中所存在的隐含成本不断增多,企业开始重视重新调整价值链环节,使企业业务流程避免出现在较远距离的区域,并降低生产基地的分散性。这种价值链供应商区域问题的调整,不仅可以降低能源和运输成本,更可以在某一区域实现深度扎根,提高在这一区域的社会问题参与度,进一步实现企业和社会的共享价值。企业内部价值链环节战略性社会责任如图3所示。

图3 企业内部价值链战略性社会责任

2.3 企业价值链低成本型社会责任战略机会分析

根据战略机会的定义,企业战略性社会责任与社会责任战略机会直接联系在一起。所谓战略机会是指客观环境为组织的生存和发展所提供的具有全局性、根本性和长远性战略意义的机遇。从这个角度来说,如果战略性社会责任能够为企业带来竞争优势的提高,对于企业的长期发展来说,也是具有战略意义的机遇。

学者Porter和Kramer[11]在论述企业社会责任与竞争优势关系时,把企业战略性社会责任与企业发展机会联系一起。他们认为,企业承担战略性社会责任,能够为企业和社会创造共享价值,有利于企业竞争优势提高,并有利于实现企业战略目标。对于企业战略性社会责任,不应该只是当作企业的负担,应该看作是企业发展和提升竞争优势的战略机会。学者Grayson和Hodges[12]对企业社会机会(CSO)也进行了描述,认为企业在非传统的社会责任领域寻找创新,成为企业成功的推动力。这种企业商业行为的创新能够同时推动环境和社会可持续的发展,称之为企业社会机会。另外,学者Jebnkins[13]对中小型企业社会责任战略机会形成机制进行了描述,并提出企业社会责任有可能成为企业获取竞争优势的战略机会,企业可以把社会责任战略与企业总体战略相结合,实现在产品及服务创新、新市场开发和创建新的市场模式等方面的竞争优势。

根据上文关于企业内部价值链战略性社会责任分析,企业内部价值链环节所存在的能够为公司和社会带来共享价值的战略性社会责任包括环境问题、能源利用、水利用问题、员工健康问题、员工工作环境安全问题、员工技能培训问题以及供应商管理问题。对于环境问题、能源利用和水利用问题来说,与企业资源投入成本密切相关。如果企业在能源利用和水利用等方面能够采取对环境友好的技术和方法,不仅能够有效降低企业在资源投入方面对环境造成的危害,还能够进一步提高资源利用效率,减少资源浪费,最终降低资源利用成本。企业价值链环节中与人力资源投入有关的战略性社会责任包括员工健康问题、员工工作环境安全和员工技能培训等方面的问题,如果企业能够有效承担与员工有关的战略性社会责任,不仅能够满足员工作为重要利益相关者的利益需求,而且能够有效激发员工的工作满意度和积极性,进而有效提升员工的劳动生产率,员工生产率的提升必然导致公司生产成本的下降。另外,供应商作为企业延伸价值链的重要环节,如果企业能够在供应商管理方面有所作为,帮助供应商改进技术并与供应商建立良好合作关系,必然能够提高与供应商的合作效率,在保证供应投入品的可获取性和效率方面为企业节省相关交易费用,进一步降低生产成本。从上述战略性社会责任问题所有可能为企业提升的竞争优势分析的角度,这些战略性社会责任能够有效实现企业运营成本的降低,因此从实现成本降低战略目标的角度,这些战略性社会责任问题可以称之为价值链低成本社会责任战略机会。企业价值链低成本型社会责任战略机会如图4所示。

图4 企业价值链低成本型社会责任战略机会分析

2.4 企业价值链低成本型社会责任战略模式形成

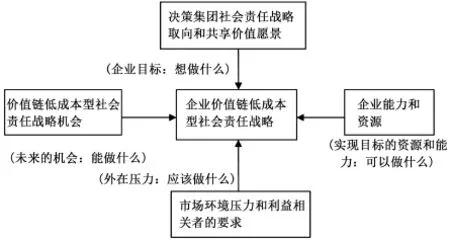

战略大师Ansoff等[14]在论述战略建构时,明确地指出了企业战略决策的影响因素。他认为,决定战略的主要变量包括企业所发现的未来的增长机会、企业目前的能力、企业未来的资源和企业的具体目标。企业战略的制定,需要对这四个变量进行相互之间的平衡。因此在分析企业社会责任战略模式形成机制时,企业社会责任战略与市场战略相一致,战略制定的影响因素也来自于外部环境和内部条件的分析。所不同的是,从利益相关者管理理论角度,社会责任行为来自于对企业利益相关者需求的满足,因此企业社会责任战略的外部环境分析不仅仅包括传统战略的市场环境,还包括由利益相关者组成的非市场环境。

图5 企业价值链低成本型社会责任战略模式形成机制

企业内外部环境的变化会为企业发展提供战略机会,战略机会是客观存在的,但是战略机会不会自动转变为企业的战略。对企业市场战略机会如此,对企业社会责任战略机会也是如此。但这些社会责任战略机会形成了企业可能的社会责任战略选择。因此,企业如果能够在正确分析内外部环境变化的基础上,正确认识和把握社会责任战略机会,选择适合企业发展和战略需求的社会责任战略机会,并赋予有效利用社会责任战略机会所必需的资源和能力,就能够形成一套能够抓住社会责任战略机会、目标定位合理的社会责任战略,通过有效的战略行动,才能真正实现社会责任战略目标,最终提高企业竞争优势(见图5)。

3 企业价值链低成本型社会责任战略具体模式及案例分析

3.1 企业价值链低成本型社会责任战略的具体模式

如前文所述,与企业价值链环节相关的五个方面的社会责任活动中,环境污染问题、能源利用问题和资源利用问题是直接与企业的生产成本直接相关的。企业如果能够提高资源利用效率或者开发采用新的可替代能源或者新的资源利用效率,从长期来看,不仅能够有效地降低污染,而且可以有效地降低企业的长期生产成本。比如,对于环境问题,企业能够通过采用新能源或者提高现有资源的利用率、生产过程效率和质量,能够在降低企业成本的前提下实现环境污染程度的降低。对于能源利用问题,企业可以通过采用新能源和更好的能源利用技术、可利用资源回收等方式提高能源利用效率,在降低企业价值链环节碳排量的同时,实现企业成本的降低,最终实现企业和社会的共享价值。另外,企业价值链环节中存在水资源过度利用、土地资源流失、自然资源浪费和过度包装等资源利用问题。企业同样可以通过提高资源利用技术,在提高资源利用效率、降低企业生产成本的前提下实现企业和社会的共享价值。

企业价值链环节中除了能源和物质资源的生产成本问题,还存在人力资源和供应商资源使用成本和效率问题。对于员工来说,如果能够提高员工对工作的满意度,必然能够提升员工的生产率,降低员工的离职率,从长期来看,能够降低人力资源的投入成本。对于供应商来说,如果能够提高供应商的可获取性,能够降低与供应商的交易成本,同时企业通过与供应商的技术合作,有效提高供应商产品质量和生产率的同时,可以进一步降低企业自身的生产成本。

综上所述,企业能源和物质资源的有效利用、人力资源的有效开发和供应商的合作发展,可以实现企业生产成本的降低和环境污染程度的降低以及员工和供应商利益相关者需求的满足,符合社会责任战略实现共享价值的战略目标,这一社会责任战略可以称之为价值链低成本型社会责任战略。根据价值链低成本战略的实现方式的不同,可以形成三个不同的子战略,即资源利用低成本战略、员工生产率提升型战略和供应商合作生产率提升型战略。所谓资源利用低成本战略是指跨国公司在资源利用方面主动采用更能有利于节能环保的技术或者流程,在实现环境保护和资源节约的同时实现资源利用的低成本战略目标。所谓员工生产率提升型社会责任战略是指跨国公司在生产过程中,通过主动对员工权益的保护、员工工作多样性的设计、员工工作与家庭生活的平衡以及员工职业发展的规划和培训,激发员工的工作热情和满意度,实现提升员工生产率的战略目标。所谓供应商合作提升型社会责任战略,是指跨国公司在与供应商合作过程中,通过与跨国公司建立良好的合作关系,共同提高应对社会责任的能力和水平,进一步降低价值链供应环节所存在的社会责任风险,提高合作效率,最终实现降低与供应商之间交易成本的战略目标。在对于在华生产经营的跨国公司来说,随着政府对环境污染问题的治理力度不断加大,跨国公司对环境污染问题的重视程度越来越高,越来越多的跨国公司加大了对环境责任的承担力度,主动在价值链环节实施社会责任战略,在承担社会责任的同时,进一步降低了价值链运营成本,实现了企业和社会的共享价值。价值链低成本型社会责任战略模式具体类型如图6所示。

图6 价值链低成本型社会责任战略的具体类型

3.2 企业价值链低成本型社会责任战略具体模式的案例分析

下面以跨国公司在华子公司为例,对价值链低成本型社会责任战略模式进行具体分析。

3.2.1 资源利用低成本型社会责任战略

百事公司是全球最大的食品和饮料公司,也被公认为是世界上最为成功的消费品公司之一。百事公司的业务范围已经遍及世界近200个国家和地区。百事公司于1981年进入中国市场,中国市场现在已经成为除美国本土市场之外最大的饮料市场。百事公司不仅在业绩发展方面是业界的典范,在资源和能源利用方面,百事公司也是食品饮料行业的“全球企业公民典范”。百事公司不仅在中国市场积极实行本土化策略,以更好地服务中国市场的年轻消费者群体,更能够敏感地意识到,节能减排是中国当今和未来经济发展的重要战略选择。为了应对中国市场对节能减排环境责任的需求,百事公司采取了一系列措施,采用先进的资源利用和回收技术,有力地提高了公司节能减排水平,同时降低了企业的资源利用成本。

2009年6月,百事公司在中国重庆开设了全球第一家绿色饮料工厂,此后百事公司陆续在中国市场开设了多家绿色工厂,包括重庆百事、南昌百事、昆明百事和郑州百事,成为中国饮料行业的环保先锋。这四家绿色工厂已经获得国际权威“能源与环境设计先锋奖”(LEED)标准认证奖牌,表明百事公司在节能减排以保证环境可持续发展方面成了行业典范。在百事公司的生产经营中,把环境可持续发展的理念融入其生产的各个环节,百事的绿色工厂采用了35项全球领先的节能技术和节水设计,利用国际领先的环境管理系统和能源管理系统,对每条生产线和每个设备上的水及能源使用情况进行全面的实时监控,明确显示出每条生产线节点上的能源损耗、占比和变化情况。工厂的主管会根据每月生产线能源损耗信息的变化情况进行对比和分析,以获得降低能源损耗和资源利用成本的最合理解决方案。在水资源利用方面,百事公司实现了100%冲洗用水的回收利用。在节能方面,百事公司采用优化照明系统,减少能源损耗。在减排方面,百事公司对废水排放情况进行24小时监控,以保证所排出废水符合甚至超过国家的相关标准。

百事公司在节能、减排和环保技术等方面的应用,不仅降低了整个生产过程的资源利用成本,减少了企业的长期运营成本,同时也履行了百事公司履行环境责任的承诺,实现了百事公司和中国社会的共享价值。百事公司承担环境责任的战略模式,可以称之为资源利用低成本社会责任战略模式。

3.2.2 员工生产率提升型社会责任战略

佳能公司成立于1937年,是日本一家在影像和信息产品处于全球领先地位的综合集团,其业务范围主要集中于个人设备、办公设备和工业设备产品。至2013年,佳能集团在全世界范围内的子公司达到268家。佳能(中国)成立于1997年,至2013年,佳能中国已经在中国市场建立了13家包括生产、研发和销售在内的子公司机构,在华投资额已经累计超过10亿美元。

目前对于中国电子信息产业来说,由于全球范围内技术过快的增长和更新换代,人才竞争激烈,员工频频跳槽,而企业也付出了大量的人才招聘和管理成本。对于以技术作为公司发展基础的佳能中国公司来说,如何招聘到合适的人才,充分发挥员工的创造力,并进一步降低员工的离职率,是佳能中国在员工管理方面面临的重要挑战,也成为佳能中国在员工关系管理领域实行社会责任战略的重要战略目标。

佳能中国公司认为,要成为全球真正优秀的企业,就必须通过人才培养提高员工的工作积极性,让每一个员工成长为优秀的人[15]。对于如何发挥员工个性和创造力,进一步降低员工离职率,佳能中国公司在以下方面做出了努力:一是尊重员工的个性和意愿,充分发挥员工的特长和优势。通过实习生培训计划,吸纳、保留和培养那些能够接受佳能文化并意愿与佳能公司共同成长的人才。通过多元化的沟通方式,保持公司最高管理层对员工细微感受和困惑的了解和沟通,营造开放性的企业文化,最终通过与员工之间的交流沟通,营造良好和谐的劳资关系。二是打造员工职业发展平台,激励员工成长。佳能中国公司在人才发展上提倡“打破人才成长上限”理念,为员工打造管理和专业序列双向职业发展路径。在员工培训方面,佳能构建了全方位培训体系和发展平台,尤其是实习生培训项目、佳能亚洲全球任命计划、异地员工轮岗于交流项目以及工程师留学制度,为员工发展提供了广阔的空间,有效激发了员工的工作热情和创新能量。三是通过关爱员工工作与生活的平衡问题,为员工提供多种满足精神和物质需求的便利,让员工与家人能够共同分享在佳能工作所带来的快乐。2013年,佳能中国公司正式推出员工关怀计划,为员工及亲属提供包括职业发展、家庭关系处理和子女教育等问题等多方面的咨询和帮助服务,以保证员工处于健康快乐的工作和生活状态。

佳能中国公司上述在改善劳资关系方面的努力,不仅有效承担了保护员工权益的社会责任,而且通过社会责任的主动承担,为公司的稳定生产实现了价值创造。不仅促进了员工的全面发展,降低了员工的离职率,减少了由于员工离职而导致的生产和产品品质风险,同时提高了员工的工作热情,从一定程度上提高了员工的生产率。2013年,佳能中国公司被评为中国最佳雇主全国30强,体现了社会和佳能员工对公司在承担维护员工权益社会责任方面的肯定。因此,从社会责任行为所实现战略目标角度,佳能中国公司在维护员工权益方面所实行的战略可以称之为员工生产率提升型社会责任战略。

3.2.3 供应商合作提升型社会责任战略

德国的巴斯夫股份公司是世界最大的化工厂之一,在全球41个国家拥有超过160家子公司。巴斯夫公司的产品涵盖化学品、塑料、特性产品以及原油和天然气,其一体化基地使公司拥有低成本竞争优势。

巴斯夫公司是社会责任领域的典范,其于2006年发起的1+3项目,有力指导了公司价值链上中小企业供应商的社会责任情况,通过与中小企业供应商在承担社会责任方面的合作,实现企业可持续发展战略。2006年最初实行1+3项目时,巴斯夫公司开始与其供应链上下游企业中的客户、供应商和物流服务供应商组成一对一的专家项目团队,对这三个供应链合作企业传递巴斯夫优秀的社会责任理念,同时采用最佳范例的方式,帮助合作供应商企业分析社会责任方面所存在的问题,量身定制解决方案。这三家受益的供应商企业再通过复制,将此模式传递到各自另外的三家供应商身上。巴斯夫公司实施1+3项目的具体做法是:首先由巴斯夫公司选定希望与自己通过合作实现社会责任管理水平提高的供应商企业,并邀请这些合作伙伴参观巴斯夫公司的示范基地。然后巴斯夫公司会根据合作伙伴企业的需求初步拟定合作领域,这些合作领域可能包括环境保护或职业健康安全等方面。巴斯夫公司会派出项目组到合作单位进行实地环境管理与职业健康安全管理体系考察,并根据合作企业的需求和实际考察情况的不同,帮助合作企业制定相应的整改方案。最后,当每一家合作企业都能够独立制定出自我安全管理评估体系时,此1+3项目才算完成。

通过巴斯夫的1+3模式,企业不仅可以实现与供应商之间的合作模式创新,还能够在社会责任表现方面为合作伙伴带来附加值,同时提高企业与合作供应商在政府部门及社会公众中的品牌形象。至2011年,在中国市场上已经有120多家企业参与到1+3项目中,从长远看,不仅建立了跨国公司与供应商企业之间的良好合作关系,提高了合作企业的社会责任承担水平,更在一定程度上降低了社会责任方面的风险,从而降低了企业的长期运营成本。因此,从社会责任战略模式的角度,巴斯夫的1+3项目可以被称之为供应商合作提升型社会责任战略。

参考文献:

[1]PORTER M E,KRAMER M R.The Link Between Competitive Advantage and Corporate Social Responsibility[J].Harvard Business Review,2006,80(12):78-92.

[2]BHATTACHARYYA S S.Development of A CSR-strategy-framework[J].Queen’s University Belfast,2008(9):82-97.

[3]BHATTACHARYYA S S.Exploring The Concept of Strategic Corporate Social Responsibility for An Integrated Perspective[J].European Business Review,2010,22(11):82-97.

[4]HART S L,AHUJA G.Does It Pay Be Green?:An Empirical Examination of the Relationship Between Eemission Reduction And Firm Performance[J].Business Strategy and the Environment,1996(5):30-37.

[5]CHRISTMAN P.Effects of Best Practices of Environmental Management on Cost Advantage:The Role of Complementary Assets[J]. Academy of Management Journal,2000,43(4):663-680.

[6]SHARMA S,ARAGON-CORREA J A,RUEDA-MANZANARES A.The Contingent Influence of Organizational Capabilities on Proactive Environmental Strategy in The Service Story:An Analysis of North American and European Ski Resort[J].Canadian Journal of Administrative Science,2007,24(4):268-283.

[7]HUSTED B W,ALLEN D B.Corporate Social Responsibility in the Multinational Enterprise:Strategic And Institution Approach [J].Journal of International Business Studies,2007,37(6):838-849.

[8]GALBREATH J.Building Corporate Social Responsibility into Strategy[J].European Business Review,2009,21(2):109-127.

[9]TOYUGSA N A,O’DONOHUE W,HECKER R.Capabilities,Proactive CSR and Financial Performance in SMEs:Empirical Evidence from An Australian Manufacturing Industy Sector[J].Journal of Business Ethics,2012,10(9):473-500.

[10]HAH K,FREEMAN S.Multinational Enterprise Subsidiaries and Their CSR:A Conceptral Framework of the Management of CSR in Smaller Emerging Economies[J].Journal of Business Ethics,2014,12(2):125-136.

[11]PORTER M E,KRAMER M R.Creating Shared Value[J].Harvard Business Review,2011(11):1-13.

[12]GRAYSON D,HODGES A.Corporate Social Opportunity!7 Steps to Make Corporate Social Responsibility Work for Your Business [M].Sheffield Greenleaf,2004.

[13]JEBNKINS H.A Business Opportunity Model of Corporate Social Responsibility for Small-And-Medium Sized Enterprises[J].Business Ethics:A European Review,2009,1(18):21-36.

[14]ANSOFF H,MCDONELL E J.The New Corporate Strategy[M].John Murray Learning,1988.

[15]胡国财,于志宏.中国外商投资企业履行社会责任案例(2014)[M].北京:企业管理出版社,2015:117-127.

(责任编辑 王玉燕)

修回日期:2016-04-05

中图分类号:F832.7

文献标识码:A

文章编号:2095-929X(2016)04-0079-10

基金项目:山东省高校人文社科研究计划项目“房地产企业社会责任推动机制研究:路径选择了制度设计”(J15WB22)。

作者简介:王秀丽,女,山东济南人,管理学博士,齐鲁工业大学文法学院讲师,研究方向:企业战略,Email:ddyinsdu@163. com;彭邵城,男,山东济南人,山东省审计厅科研所高级审计师,研究方向:战略审计。

Enterprise Social Responsibility Strategic Model of Value Chain Low Cost

WANG Xiuli1,PENG Shaocheng2

(1.School of Arts and Law,Qilu University of Technology,Jinan 250000,China;2.Research Institute of Shandong Provincial Audit Office,Jinan 250000,China)

Abstract:Enterprise social responsibility integrated with strategic management forms a new strategic choice,i.e.,social responsibility strategy.This paper mainly analyzes how to form enterprise social responsibility strategy model of value chain low cost by utilizing enterprise social responsibility factors and then proposes three specific models for social responsibility strategy of value chain low cost,that is,resource-utilizing low-cost model of social responsibility strategy,employee right-enhancing model of social responsibility strategy and supplier cooperation-enhancing model of social responsibility strategy before analyzing the above three strategic models through a case study.

Keywords:social responsibility strategy;social responsibility strategy of value chain low cost;strategic model

猜你喜欢

大众投资指南(2021年35期)2021-02-16 01:06:18

现代经济信息(2020年34期)2020-06-08 06:02:40

上海包装(2019年4期)2019-08-30 03:52:56

消费导刊(2017年24期)2018-01-31 01:29:30

河北地质(2017年1期)2017-07-18 11:08:09

生活用纸(2016年5期)2017-01-19 07:36:10

智库理论与实践(2016年1期)2016-03-20 16:22:27

中国洗涤用品工业(2015年8期)2015-02-28 19:02:54

中国洗涤用品工业(2015年6期)2015-02-28 19:02:37

中国洗涤用品工业(2015年2期)2015-02-28 19:02:03