高职院校会计专业人才培养方案实施及其效果的思考

——以广东交通职业技术学院会计专业为例

2016-07-25 00:23唐志贤赵红英广东交通职业技术学院广东广州510800

广东交通职业技术学院学报 2016年1期

唐志贤,赵红英(广东交通职业技术学院,广东广州510800)

高职院校会计专业人才培养方案实施及其效果的思考

——以广东交通职业技术学院会计专业为例

唐志贤,赵红英

(广东交通职业技术学院,广东广州510800)

摘要:文章在对高职会计专业人才培养方案实施及其效果的调研分析上,思考人才培养目标定位及其课程体系设计与教学模式改革,以实现人才培养校企无缝对接。

关键词:高职;会计专业;人才培养方案;实施效果

前言

教育部16号文指出,高等职业教育作为高等教育发展中的一个类型,肩负着培养面向生产、建设、服务和管理第一线需要的高技能人才的使命。因此,高职院校会计专业人才培养目标应当突出“高素质、高技能和高职业性”的高职教育特色,会计行业的特殊性也决定了用人单位在招聘时放大操作技能的要求。因此,高职院校的会计专业若想摆脱目前人才培养校企不对接的尴尬境遇,就必须在人才培养模式上围绕高职教育特色,进行深入系统的会计专业人才培养体系改革和重建,以提高毕业生的就业竞争力。基于此,就“会计专业人才培养方案实施及其效果”为主题,对广东交通职业技术学院历届会计毕业生进行了相关调研。

本次调研共回收108份调查表,其中女生占75%,从事制造业的有28%、服务业72%,毕业5年以上的占11%、毕业近五年的占19%、应届毕业生为70%,本次调研主要采用网络发函、电话询证等调查方法。

1 会计专业人才培养方案实施情况现状调查分析

1.1 会计专业毕业生的就业岗位群及发展状况

通过表1数据分析,专业对口率达90%以上,有招聘到港口企业的,目前已担任主管,月工资8 000元以上,职业发展良好;岗位满意度比较高(占比65%),对职业前途看好准备继续进修的占52%;择业时重视个人职业发展空间,占35%,择业要求专业对口的占18%,且多为男生。

研究方向:职业教育和财务管理研究

但也存在目前高职毕业生普遍的隐忧,一是在就业市场中,高职毕业生弱势地位明显,无法或无能力选择知名度高的企事业单位,数据显示看重单位知名度的占8%。二是职业发展缓慢,薪酬偏低,数据显示66%的为普通文员,薪酬不超过4 000元的达60%,毕业近5年的有67%仍是普通文员,晋身中层的仅占比33%,但无人月薪超过6 000元;应届毕业生100%为普通文员,月薪2 000元以下的有30%。可喜的是,毕业5年以上晋身中高层的有58%,月薪6 000元以上的占41%。三是我院是行业特色鲜明的交通院校,但就业岗位群大都集中非交通行业类的中小企业,服务型企业多。

1.2 会计专业人才培养方案的实施情况与效果

表1 会计就业岗位群及其发展调查

表2 人才培养方案实施情况调查

通过表1、2的数据分析,我院会计专业人才培养方案实施情况良好,一是毕业生对职业整体能力的肯定持72%,其中肯定专业技能的占比56%,对母校教学水平、学习氛围肯定的占58%,毕业后能从事财务岗位的占90%以上,说明我院会计专业人才培养方案实施效果良好,基本满足毕业生的职业要求。二是我校毕业生执行能力强,职业操守良好。三是持证比例高。

但是,数据也显示毕业生对自己专业技能素养评价一般的占比44%,有36%认为在工作中专业技能储备不足,在工作中受创造性、灵活性困扰的占比36%。

1.3 专业课程设置、职业技能训练的教学评价与效果

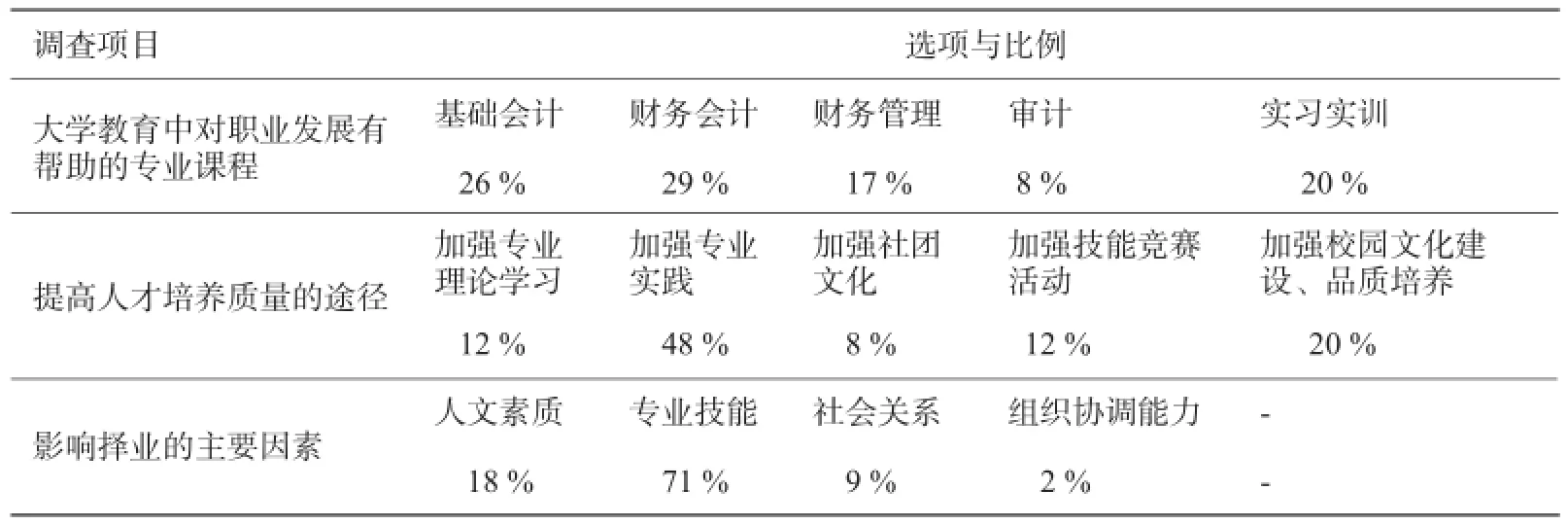

通过表3发现,毕业生在职业生涯中认为对自己职业发展有帮助的是专业技能,占比70%以上,对母校开设的专业核心课程满意度占80%以上,认为专业课程与实际联系紧密的约占20%,对工作有帮助的是“财务会计”(29%)、“基础会计”(26%)等专业课程。

但也存在不足,最突出的是认为在校专业学习中理论偏多,实践少,职业性不强;对专业实训课的质量不太满意(满意的仅有15%);超过80%认为课堂学的在实际中用的少。这些问题的直接后果是毕业生走上工作岗位后要从头再来,学校教育“产品”与市场需求脱节,这也是高职毕业生起薪低、职业发展缓慢、频繁跳槽(占比35%)的原因所在。

如何提高人才培养质量,实现校企无缝对接,数据分析得出的是,加强专业技能锻炼,尤其是专业实践训练,占比48%。其次,从职业发展上看,工作时间越长,对文化素养、品质、组织管理能力等的要求也增加,毕业5年以上对此要求占比40%以上。

表3 课程设置评价调查

2 讨论与结论

通过以上分析,总体来说我院会计专业人才培养质量适应社会市场需求,专业对口率高,满意目前工作岗位,也准备继续进修;长期而言,学院会计专业毕业生在职业发展中能实现人的自我价值。但不足也明显,影响了就业质量。因此,要提高学院会计专业人才培养质量,克服困难,应从以下几方面入手。

2.1 加强专业技能培养,实现人才培养校企无缝对接

2.1.1 明确高职会计专业人才培养目标

通过调研分析看出我院会计人才培养实施效果有两个鲜明特点,一是目标就业群是中小型企业;二是职业性偏弱,而中小企业需要的恰恰是具有职业判断能力且可以独立开展会计核算的人员。

会计专业人才培养目标一定要紧扣高职教育特点,一是“高”,即高技能,二是“职”,即是职业性,突出职业特色,在面临不确定的经济业务情况,能依据会计法规,结合企业实际,运用专业知识,采用准确的会计原则、方法等对会计对象进行合法合理的判断和处理。通过改革课程体系和优化人才培养模式等途径实现人才培养目标,提高人才培养质量,实现人才培养的校企“无缝”对接。

2.1.2 构建以工作岗位为基础的课程设计体系

打破传统的学科和课程体系的束缚,注重职业能力、专业素质的生成、培养和发展,通过校企合作建立适合实际的会计专业课程体系。在专业教学中,将每个教学模块设计为单独而又相互联系的学习单元,制订明确的教学目标,基于会计工作岗位进行模块教学内容设计,通过模块教学的实施,将会计理论知识融入到相应的会计技能训练项目,所有技能训练进行有机排列后就是一个完整的会计专业教学流程,学生既能掌握专业知识和基本技能,又能熟练运用专业知识进行职业判断和独立会计核算。

如将财务会计、成本会计和会计电算化会3门原本独立的课程结合起来,细分成出纳实务、往来会计实务、工资核算实务、固定资产核算实务、成本实务、报表编制等多门按照会计工作岗位设置的任务,根据该工作岗位的具体工作流程和典型的工作任务开发出项目课程。防止手工和电算化相脱节,使学生在做电算化处理的时候也能明确账户之间的来龙去脉,增强独立会计核算能力。

2.1.3 建立会计类专业校内生产性生产实训基地

构建单项技能、岗位技能、综合技能的递进式实践技能培养模式,产学结合,尝试企业资助或学校自行建造建立校内生产性实训基地,改变传统的“填鸭式”教学,以学生为教学主体,使“教、学、做”融为一体,将实践技能培养与企业真实岗位融合,如单项技能与岗位实训融合、模拟实训与真岗实训融合、校内实训与顶岗实习融合,结合企业会计业务的忙季需求,如会计师事务所的忙季通常是每年的1-4月份,这个时候可以通过“化整为零”的方式安排顶岗实习,并将之固化,形成稳定、定期、小批量的“会计实习周”,增强学生对会计职业的感性认识,提高学生实践能力和创新能力。

2.2 重视对学生后续职业能力的培养,夯实可持续发展的基础

教职成[2015]6号文件提到,坚持立德树人、全面发展,将社会主义核心价值观融入教育教学全过程,促进学生德智体美全面发展和可持续发展。调研材料也显示,毕业5年以上职业发展层次较高,也更关注人文化素养、组织协调能力及持续学习能力。

因此会计专业人才培养方案在设计上,也要注重人文德育教育,培养出具有良好职业道德、健康心智、符合主流价值审美观的当代大学生。为开拓学生视野,培养人文精神,我院拟建成60门通识选修课程,正好填补了相关空白。

参考文献:

[1]教育部关于全面提高高等职业教育教学质量的若干意见(教高[2006]16号).

[2]教育部关于深化职业教育教学改革全面提高人才培养质量的若干意见(教职成[2015]6号).

[3]李 勇.高职会计专业人才培养模式改革实践[J].中国职业技术教育,2014,(3).

[4]郭清兰,鞠永红,石 倩.高职会计专业人才培养与教学改革的思考[J].产业与科技论坛,2015,(2).

中图分类号:G718.5

文献标识码:A

文章编号:1671-8496-(2016)-01-0074-04

收稿日期:2015-10-22

作者简介:唐志贤(1970-),男,副教授

Reflection on the Implementation and Effect of Accounting Professional Training Program at Higher Vocational Colleges

TANG Zhi-xian,ZHAO Hong-ying

(Guangdong Communication Polytechnic,Guangzhou 510800,China)

Abstract:This paper,on the basis of the research and analysis of the implementation and effect of the training program of accounting professionals at higher vocational colleges,discusses the reform of the talent objective,course system design and teaching mode reform,aiming to realize the seamless connection with enterprises.

Key words:higher vocational education;accounting program curriculum;effect

猜你喜欢

活力(2019年22期)2019-03-16

消费导刊(2018年8期)2018-05-25

中国校外教育(下旬)(2016年11期)2016-12-27

现代农业科技(2016年20期)2016-12-20

电脑知识与技术(2016年26期)2016-11-24

电脑知识与技术(2016年24期)2016-11-14

人间(2016年26期)2016-11-03

现代商贸工业(2016年35期)2016-04-09

职业教育研究(2011年6期)2011-03-25