科学事业单位固定资产管理信息系统构建的思路探讨

2016-07-19 08:37慈丽

财会学习 2016年13期

关键词:固定资产管理

文/慈丽

科学事业单位固定资产管理信息系统构建的思路探讨

文/慈丽

摘要:随着财政科学技术投入的不断增加,科学事业单位固定资产体量不断扩大,固定资产管理工作要求越来越高,工作内容越来越繁琐,于是固定资产管理信息化越发受到重视。一套科学合理、贴近实际需求的固定资产管理信息系统可以大大提高固定资产管理水平,提高固定资产使用效率。本文在结合科学事业单位固定资产管理工作的内容及特点的基础上,提出了构建固定资产管理信息系统时应贴合实际情况进行系统升级或建立账套时应科学设置的关键点,以使固定资产管理信息系统更具有实用性。

关键词:科学事业单位;固定资产管理;信息系统构建

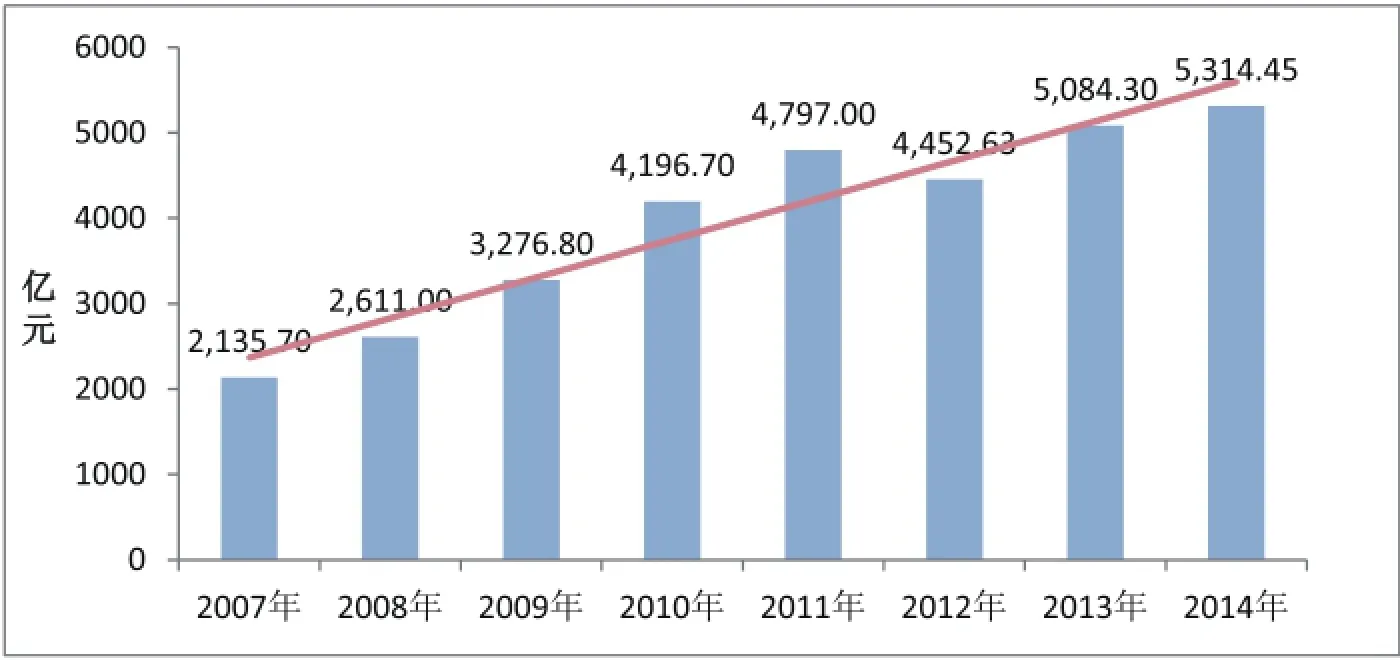

2006年,《国家中长期科学和技术发展规划纲要(2006—2020)》、《中共中央、国务院关于深化科技体制改革加快国家创新体系建设的意见》先后出台,2012年全国科技创新大会隆重召开,对深化科技体制改革作出了全面部署。同时,国家持续大幅增加科技投入,国家财政科学技术投入由2007年的2135.70亿元,持续上升至2014年的5314.45亿元,基本保持持续增长态势,年均增长率13.91% (如图 1)。

图1 国家财政科学技术投入(2007-2014)

资料来源:国家统计局

从以上数据可以看出,科学技术的发展近些年得到高度重视,财政投入不断加大。这必然导致科学事业单位固定资产总额快速上升。

一、科学事业单位高效使用固定资产管理信息系统的重要意义

(一)科学事业单位固定资产的定义

事业单位,指“国家为了社会公益为目的,由国家机关举办或者其他组织利用国有资产举办的,从事教育、科技、文化、卫生等活动的社会服务组织”[1]。科学事业单位固定资产是指科学事业单位持有的使用期限超过1 年(不含1 年),单位价值在规定标准以上,并在使用过程中基本保持原有物资形态的资产。单位价值虽未达到规定标准,但使用期限超过1年(不含1年)的大批同类物资,也作为固定资产核算和管理。

(二)科学事业单位固定资产管理现存问题

学事业单位固定资产体量迅速增大,管理水平直接影响固定资产使用效益。目前固定资产管理工作中存在的问题如下:

第一、账实不符、账账不符;

第二、资产相关信息不健全;

第三、资产信息公开透明性差;

第四、需求信息收集速度慢;

综合以上现存问题,最佳的解决方案是量身构建最符合科学事业单位固定资产特点及固定资产管理工作内容的资产管理信息系统。

二、科学事业单位固定资产管理信息系统的构建思路

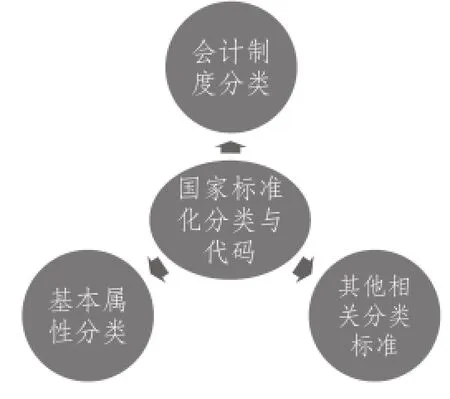

科学事业单位的固定资产管理工作内容繁多,需要量身构建以动态管理、静态管理、公开透明为原则的三位一体的固定资产管理信息系统予以配合(图2)。即在通用的固定资产管理软件基础上进行软件升级,并在建立账套过程中体现出科学事业单位工作特点,以便于该资产管理信息系统更加贴合科学事业单位资产管理的工作内容。

图2 固定资产管理信息系统构建原则

(一)固定资产管理信息系统应能实现完善的静态管理[2]

所谓静态管理,是指固定资产在一定的时间范围内相对保持稳定的形态反映。从系统实现上看,主要包括:资产编号,资产类别,资产价值,采购方式,资金来源等内容。静态管理原则主要是记载资产实物属性以外的属性,以实现与财务部门进行账务核对,为审计部门提供审计材料,向上级单位申报决算报表等。在系统建账时须注意如下特殊情况:

1.资产类别的设置。在资产管理工作中,对资产分类的角度较多,最主要的是《科学事业单位会计制度》从财务核算角度将科学事业单位固定资产分为房屋及构筑物;专用设备;通用设备;文物及陈列品;图书、档案;家具、用具、装具及动植物六个门类[3]。与之相对应的还有中华人民共和国国家质量监督检验检疫总局、中国国家标准化管理委员会联合发布的《中华人民共和国国家标准固定资产分类与代码》[4],将固定资产进行了详细分类与代码规定,并与六个门类进行了对应。同时,有些科学事业单位还在以上标准的基础上制定了便于自行管理的部门固定资产管理分类标准。此外,还存在《科学事业单位会计制度》中固定资产分类六类的同时,同属财政部出台的《中央级事业单位国有资产处置管理暂行办法》[5]中将固定资产分为十类的文件仍在继续使用的情况。因此,在固定资产管理信息系统建立账套时,就应实现能对固定资产进行多角度分类的设置,并建立好勾稽关系,以便不同工作内容可从不同角度快速提取资产信息(图3)。

图3 资产类别与逻辑关系设置

2.购置方式。购置是科学事业单位固定资产增加的主要方式,购置方式也有其相应规定。很多情况下科学事业单位的采购工作需要执行《中华人民共和国政府采购实施条例》、《中华人民共和国招投标法》及其实施条例。而在规定情况下是否执行了相关规定,又成为审计工作审查的重点,因此,在固定资产信息系统建立账套过程中,就需要将可能出现的采购方式选项提前设定全面,主要包括批量集中采购、协议供货、公开招标、竞争性谈判、单一来源采购等[6]。

3.资金来源。科学事业单位购置固定资产的资金来源一般被划分为财政拨款、事业收入、其他资金;然而实际工作中存在着一家单位多个上级单位的情况,例如科学事业单位附属的幼儿园,作为科学事业单位的后勤部门,既受科学事业单位管理,又要接受幼儿园所属地理区域的地方教委管理。其财政拨款也是来自两方,对固定资产的管理要求也有所不同,比如教委拨款采购的低值易耗品须按照固定资产管理,登记固定资产账;固定资产报废由地方教委统一报废,禁止使用单位自行报废等。因此,在固定资产管理信息系统建立账套时,就应结合实际情况做出设置,通用的设置往往无法满足管理需求。

(二)固定资产管理信息系统应能实现灵活的动态管理[2]

所谓动态管理,是体现固定资产从购入到报废的全部使用过程,包括购置、建造、领用、折旧、出租出借、调拨、捐赠、闲置、报废等。动态管理原则主要是对实物进行管理,通常需要与使用部门进行对接,实现对固定资产使用状况的实时监控。

1.计提折旧。2013年财政部规定科学事业单位固定资产开始计提折旧[3]。这与以往对于固定资产进行简单登记的情况有所不同,这一改变需要对固定资产管理系统重新建账。在建账过程中须明确固定资产以开始使用日期为起点,使用平均年限法进行折旧。

2.使用部门。落实使用部门是管理固定资产的重要内容之一。无论是正常领用、出租出借、还是调拨,都应由使用部门承担固定资产的实物管理责任,并且该管理责任应与使用部门绩效挂钩,以保证对固定资产管理工作的足够重视。同时,固定资产管理信息系统应能在实物资产转移时,做账进行部门变更,同时保留历史变更记录。各使用部门也应能随时从该管理系统中看到自己部门的资产状况,如有疑义可以随时提出,如有闲置资产可申请调拨至其他使用部门,以提高资产使用效率。

(三)公开透明

所谓公开透明是指利用网络平台,使管理部门、使用部门、审计部门都能登陆固定资产管理信息系统查看资产状况,便于使用部门随时掌握所属资产范围及相关信息,内审部门随时检查资产管理工作,分管领导随时全面了解资产状况。但这并不意味着无限制的放开,为了保证工作秩序、更好的落实岗位责任,强化内部控制,必须对登陆人员权限进行限制。例如使用部门和审计部门应只有查看的权限,如需修改相关信息必须经过资产管理部门等。

三、补充与建议

随着财政科学技术投入的不断增加,科学事业单位固定资产体量不断扩大,固定资产管理工作要求越来越高,工作内容越来越繁琐,于是固定资产管理信息化越发受到重视。一套科学合理、贴近实际需求的资产管理信息系统可以大大提高管理工作效率,提高固定资产的使用效率。然而,只有最熟悉资产管理工作内容的管理人员,才能充分利用通用化的资产管理软件建立起最符合实际情况、最大程度满足工作需要的固定资产管理信息系统。同时,高效适用的固定资产管理信息系统只是一种管理手段和管理工具,最终要充分发挥该系统的最佳功能,达到高水准的工作要求,仍离不开管理人员的高度重视。

参考文献:

[1]国务院关于修改〈事业单位登记管理暂行条例〉的决定.(中华人民共和国国务院令第411号).

[2]王继征.高校固定资产管理系统设计与实现[D].成都:电子科技大学,2012:5.

[3]财政部关于印发.科学事业单位会计制度.的通知(财会[2013]29号).

[4]中华人民共和国国家标准固定资产分类与代码.(GB/T 14885-2010).

[5]中央级事业单位国有资产处置管理暂行办法.(财教[2008]495号).

[6]中华人民共和国政府采购实施条例.(国务院令第658号).

作者单位:(中国科学院行政管理局)

猜你喜欢

现代商贸工业(2016年21期)2016-12-26

中国市场(2016年31期)2016-12-19

现代经济信息(2016年27期)2016-12-16

现代经济信息(2016年27期)2016-12-16

中国市场(2016年32期)2016-12-06

科学与财富(2016年15期)2016-11-24

商场现代化(2016年26期)2016-11-21

时代金融(2016年23期)2016-10-31

科技视界(2015年25期)2015-09-01