我国上市公司年报预约披露日变更动机研究

2016-07-15 07:07:28黄银锋

重庆理工大学学报(社会科学) 2016年6期

安 灵,黄银锋

(重庆理工大学 会计学院,重庆 400054)

我国上市公司年报预约披露日变更动机研究

安灵,黄银锋

(重庆理工大学 会计学院,重庆400054)

摘要:从2002年起,证监会规定我国上市公司实行年报预约披露制度。以2010—2014年沪深两市A股上市公司年报数据为样本,研究了年报预约披露日变更动机。结果发现:当年事务所变更、每股收益增加的公司更有动机提前预约披露日。同时还发现盈余管理程度高、非标准审计意见、股权结构集中的上市公司更有动机延迟预约披露日。

关键词:年报披露;预约披露;披露日变更

一、引言

预约披露是指上市公司在实际报表披露之前,提前公告报表的预计披露日期。公开披露的年报是关于公司年度财务状况的主要信息来源,对报表使用者具有重要影响。由于我国上市公司的年报披露出现“前松后紧”的现象,年报集中于最后期限前披露,披露公司分布极不均衡。年报披露的滞后,会使报表信息价值大打折扣。针对这种情况, 1997年12月16日中国证监会发布通知,规定上市公司向交易所预约其定期报告的披露日期,并且交易所每日安排披露年报的上市公司数不多于10家,以实现年度报告的均衡披露。但是由于年报预约披露日期起初并不需要对外公布,因此不少公司存在随意变更预约披露时间的情况。针对这种情况,证监会规定沪深交易所上市公司从 2001 年起开始正式对外公布年度报告预约日期;并要求深交所每日披露的年报不超过 25 家,上交所每日披露的年报不超过 35 家。证监会还规定,一旦年报的预约披露日期确定就不得随意更改。然而,仍然有很多上市公司报表实际披露日与预约披露日不一致,出现提前或滞后的情况。那么上市公司年报预约披露日变更背后的动机有哪些?本文将对这一问题进行研究。

预约披露制度是我国特有的报表披露制度,国外有关这方面的研究很少,但有关年报定期披露的研究成果颇丰。笔者希望通过回顾与年报披露有关的国外研究成果,为本文研究提供借鉴。

Kross用实证方法研究并发现上市公司报表披露时间与公司未预期盈余呈显著相关性,并揭示了“好消息早披露,坏消息晚披露”的披露规律[1]。随后,Gilvoly 和Palmon通过研究1960—1974年纽约证券交易所上市公司,发现上市公司倾向于提前披露好消息,延迟披露坏消息[2]。Kross 和 Schroeder通过研究中期报表披露的及时性,发现上市公司会提前披露带有好消息的中期报告,而延迟披露带有坏消息的中期报告[3]。另外,还有学者从影响年报披露及时性因素方面来进行研究。Whittred和 Zimmer以澳大利亚上市公司为研究样本,发现上市公司年报披露时间与审计意见呈显著相关性,获得非标准意见的上市公司倾向于延迟披露财务信息[4]。Robert等研究证实,公司所属行业、盈余状况以及会计师事务所规模均能够影响上市公司年报披露的及时性[5]。Ismail 等研究了2001年新加坡117家上市公司第3季度财务报表披露的及时性,发现季报披露的及时性与公司规模、盈利能力、公司成长性和资本结构显著相关[6]。Iyoha研究了1999—2008年尼日利亚61家公司年报披露情况,发现公司年龄是影响年报披露及时性的主要因素,另外还发现不同行业之间公司年报披露情况存在很大差异,其中银行业披露最及时[7]。Aaron和Kubick研究发现公司避税会导致上市公司财务报表延迟披露[8]。Abernathy等研究发现具有财务会计知识的审计委员会与财务信息批露及时性相关,并进一步发现审计委员会成员具有公共会计师经历的审计委员会与财务报告及时性相关,但委员会成员具有财务总监经历的审计委员会与财务报告及时性无关,同时还发现了审计委员会主席也具有上述情况[9]。此外,In-mu等对中国1994—1997年A股上市公司年报披露及时性进行了研究,发现中国与成熟市场国家一样,也遵循“提前披露好消息,延迟披露坏消息”的规律[10]。

在国内,王立彦和伍利娜首次以2002年沪深两市A股上市公司为样本,研究了预约披露日变更的影响因素。他们发现审计意见是否标准、利润分配的多少以及会计业绩的好坏可能是影响预约披露日变更的因素;与提前披露年报相比,延迟披露往往传递坏消息[11]。伍利娜等运用Logistic实证分析方法研究发现事务所变更、年度亏损、审计意见类型和未预期盈余是影响上市公司年报披露及时性的重要因素[12]。此外,他们发现当年更换会计师事务所、当年收到非标准审计意见以及当年发生亏损的公司更容易延迟披露年报[12]。明铠以2006年A股非ST类998家上市公司为样本,研究发现设立审计委员会并不能约束年报变更行为,只有使其运转起来才能起到约束作用[13]。张子健通过研究剔除后的2007—2010年沪深两市A股5 239家上市公司,结果发现相比延迟发布年报,提前披露年报的会计稳健性更高;而相比非周末披露年报,周末披露年报的会计稳健性更低[14]。另外,程小可等根据随机抽选的100个沪市A股公司样本,研究发现盈余披露及时性影响盈余的质量,还发现盈余披露越及时市场反应越大[15]。

国外研究主要集中于年报披露及时性影响因素,研究成果颇丰。国内研究者也把年报及时性因素应用到预约披露日变更的影响因素研究中,并且研究结果与国外的基本一致:存在导致年报披露提前的因素时,披露日会提前;存在导致年报延迟披露的因素时,披露日会延迟。影响年报披露日变更的因素有很多,但这些因素产生背后的动机有哪些?本文从披露日变更动机视角来探讨上市公司预约披露日变更。

二、理论分析与假设

假设1:盈余管理的公司倾向于延迟预约披露日

管理层与投资者之间存在信息不对称,拥有好消息的公司可能被无法获得足够信息的投资者低估,管理层为了公司价值不被低估而有动机尽早对外披露好消息;反之,拥有坏消息的公司价值被低估的可能性较小,而且等到业内把坏消息释放后再公布,此时市场已经预计到公司拥有坏消息,那么消息公布后,市场反应不会很强烈。本文统计发现我国证券市场年报披露存在“前松后紧”的现象,管理层会利用投资者的“有限注意力”推迟披露坏消息。并且推迟公布坏消息还为管理者制定应对计划争取了时间,因此管理层有动机推迟公布财务报表。Kross用实证方法研究并得出上市公司年报披露存在“好消息早,坏消息晚”的规律,并得到后来研究者的支持。在国内,王立彦[11]和邓顺永[17]也发现我国上市公司呈现“好消息提前,坏消息延后”的规律。

假设2:未预期盈余为正的公司倾向于提前预约披露日;未预期盈余为负的公司倾向于延迟预约披露日

非标准审计意见报告会对投资者传递负面消息,媒体可能把这种负面消息进行扩大。同时,《公开发行证券的公司信息披露编报规则第14号——非标准无保留审计意见及其涉及事项的处理》规定:“上市公司应当严格执行会计准则、会计制度及其相关信息披露制度。凡上市公司财务报告明显违反上述规定,注册会计师出具非标准无保留审计意见的,注册会计师应当指出并要求公司就相关事项做出必要的调整;如果公司拒绝调整,或者调整后仍不符合规定被出具非标准无保留审计意见,证券交易所应立即对上市公司实施股票停牌处理,证监会在股票停牌期间将依法对有关事项进行调查并做出处理。”由于法律的严格规定和非标准审计意见报告的负面影响,管理当局力图避免被出具非标准审计报告,因此具有与审计师沟通、谈判的动机。在出具审计意见之前,审计师与客户对各种分歧的沟通与协调,可能需要一个长时间过程。同时按照审计准则的要求,注册会计师需要增加程序以加强或消除签发非标准审计报告的可能性,审计程序的增加对年报按时披露产生一定的压力。

假设3:非标准审计意见的公司倾向于延迟预约披露日

股权结构是公司治理的一个关键因素,在集中股权结构情况下,公司内部存在两层代理关系:一层是公司股东与管理层的委托代理关系,另一层是大股东与小股东的代理关系。在集中股权结构下,大股东往往向管理层安排自己的代理人,使股东与管理层的委托代理关系变成了管理层的内部人控制问题。那么大股东与小股东的代理关系是公司内部的主要关系。由于大股东拥有公司的控制权,使得大股东可利用该控制权进行自利交易,从而获得控制权私人收益,大股东与小股东之间产生了“壕沟效应”[18]。在我国上市公司普遍存在一股独大现象下,可以预期,大股东从机会主义出发,具有进行利润操纵掩盖真实经济收益的动机,由于粉饰报表需要花费时间,这会导致报表披露的延迟。

假设4:股权集中的公司倾向于延迟预约披露日

审计意见是报表信息的关键部分,特别是非标准审计意见更能引起投资者的关注,会产生负面的市场反应,进而对公司股票价值产生影响。管理层为了获得标准审计意见,会与审计方进行沟通、谈判。如果谈判后,公司还是获得非标准审计意见,那么公司就会对审计方产生不满,管理层具有更换会计事务所的动机。变更后的新事务所对公司情况的了解需要一个过程,这会导致审计进程比较缓慢,影响了审计结果的出具时间,相应的公司也会变更预约披露日,推迟披露财务报表。

假设5:当年事务所变更的公司倾向于延迟预约披露日

二、实证结果及其分析

(一)样本选择

本文以2010—2014年沪深两市A股上市公司为研究样本,经过剔除没有变更披露日样本、缺失数据样本以及金融类样本,最后共得到10 571家公司样本。其中2010年1 649家,2011年1 997家,2012年2 246家,2013年2 353家,2014年2 326家。样本数据来自CSMAR数据库。

(二)模型构建及变量说明

Healy将会计盈余划分为经营活动现金流量(CFO)、操控性应计(Discretionary Accurals)和非操控性应计(Non-discretionary Accurals)3部分,运用实证研究发现,企业管理人员一般通过操控性应计进行盈余管理,后来的研究者在此基础上不断完善和发展。本文选用Jones模型来研究盈余管理。模型如下:

NDAt/At-1=α1(1/At-1)+α2(ΔREVt-1/At-1)+α3(PPEt/At-1)

(1)

NDAt表示第t年的非操控性应计,At-1表示t-1年的总资产,ΔREVt表示t年的主营业务收入与t-1 年的主营业务收入之差,PPEt表示t年的固定资产原值,t表示事件期年份,α1、α2、α3为系数。α1、α2、α3由以下模型在估计期回归得出:

TAt/At-1=α1(1/At-1)+α2(ΔREVt/At-1)+α3((PPEt/At-1)+εt

(2)

其中,TAt表示t年的总体应计,t表示估计期年份,εt为残差,其余符号同上。

操控性应计(DAt)=总应计(TAt)-非操控性应计(NDAt),为了去除公司规模对DAt的影响,本文取DAt/At-1来计量盈余管理。

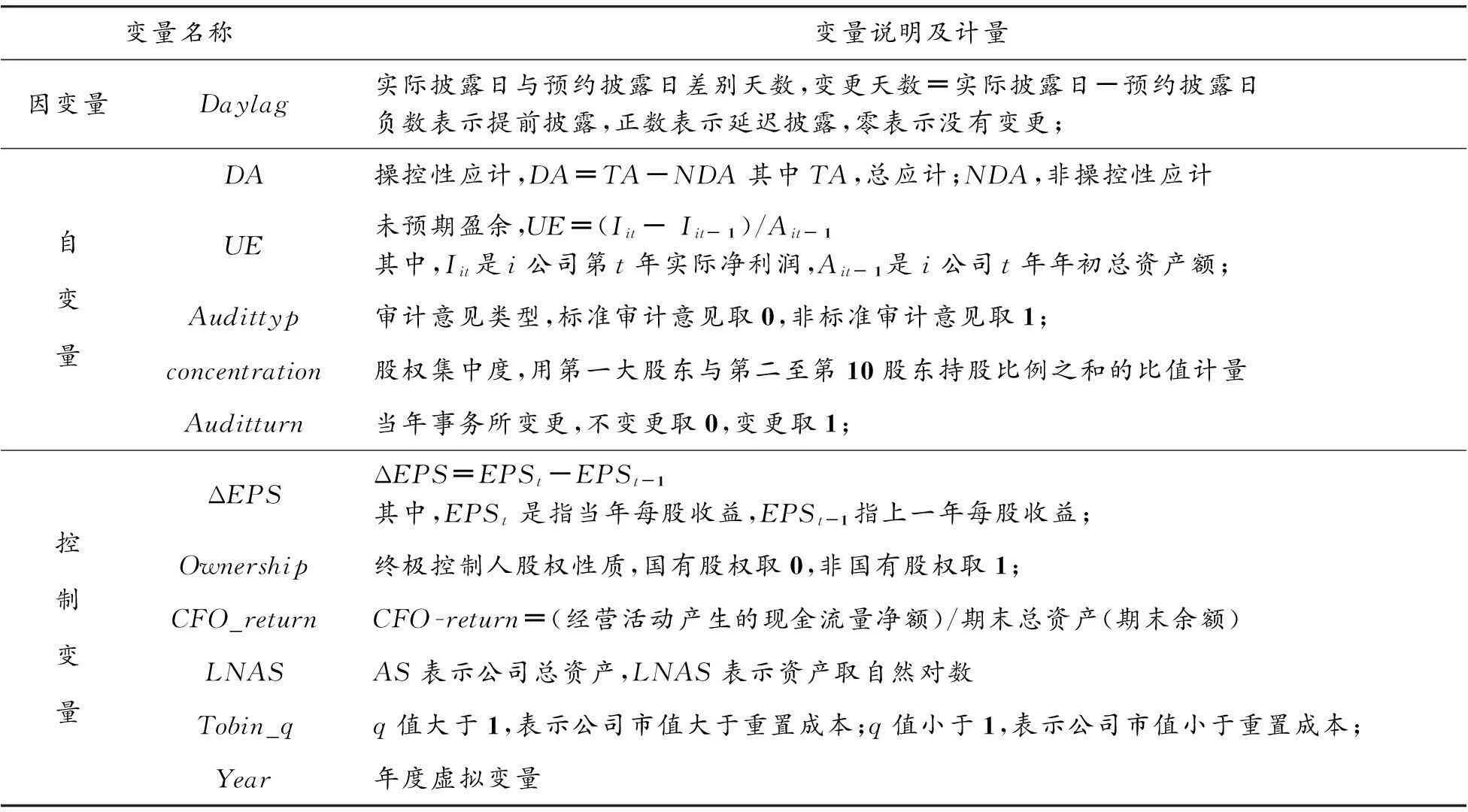

规模越大的企业,业务量也越多,那么就需要更多的时间处理业务;同时由于审计活动的增加,也会延迟出具审计意见,从而延长年报的披露时间。每股收益增加对企业来说是一种利好消息,企业倾向于提前披露这一消息,从而提前年报的披露时间。全部现金回收率越高的企业,说明公司的单位资产产生的经营活动现金流量越多,也就是说公司可以支配的现金流更多。从财务管理的角度来看,现金流越多的企业,它的价值也越大。企业为了让投资者对企业价值有一个正确的评估,往往倾向于提前年报披露时间。实际控制人股权性质为国有的企业,其主要领导人往往来自政府部门,企业的业绩能够影响到企业领导的薪酬、官阶晋升。由于年报披露时间会产生市场反应,提前披露一般会产生正面效应,而延迟披露会产生负面影响,进而公司股价会发生相应波动。那么企业主要领导人,为了个人发展前途往往会让公司年报提前披露。当企业终极控制人股权性质为非国有股时,该控制人会利用控制权通过“隧道效应”与企业进行自利交易[19],为了掩盖这种不合理交易,控制人往往花费时间对报表进行粉饰,这也会延迟报表的披露。Tobin_q值大于1的上市公司,表明公司价值被高估,即公司股价大于重置成本。由于公司股价的升降、高低能够影响管理层报酬、晋升,为了维持公司当前股价,公司往往倾向于延迟年报披露日。而Tobin_q值小于1的上市公司,则倾向于提前年报披露日。年度之间同一样本的变量值会发生变化,这样会对回归结果产生影响。为了展示这种影响,本文增加了年度控制变量。本文把每股收益增加额、终极控制权人股权性质、全部现金回收率、公司规模、Tobin_q值、年度控制量设置为控制变量(见表1)。

根据以上分析,建立如下模型

Daylag=β0+β1DA+β2UE+β3Audittyp+β4Concentration+β5Auditturn+β6ΔEPS+β7Ownership+β8CFO_return+β9LNAS+

(3)

表1 变量名称及说明

(三)描述性统计

表2对两市年报预约日期变动天数的统计显示,915家公司提前披露年报,提前披露天数的均值约为16天,提前时间最长的为100天。推迟披露年报的962家公司中,推迟披露天数的均值约为16天,延迟时间最长的为105天。从变更公司数量来看,上市公司倾向于延迟披露。

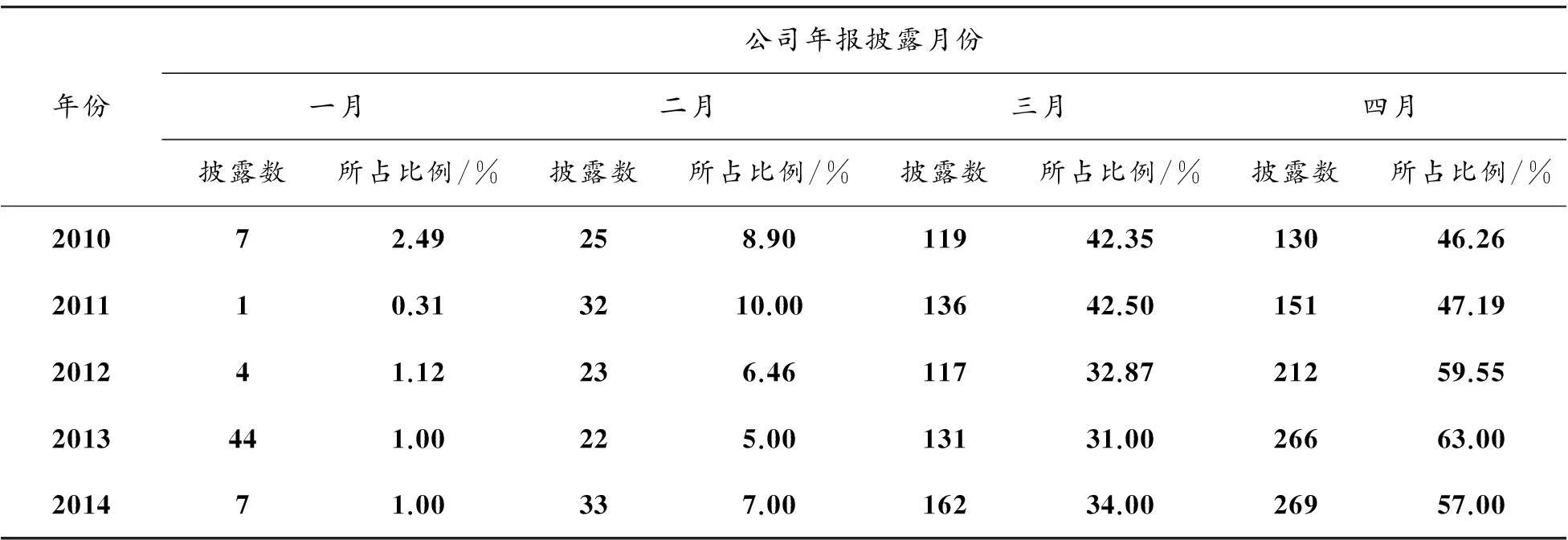

从表3可以看出,2010—2014年年报1—2月份披露公司比例在10%左右,3—4月份占据很大比例。从表中数据可以得出,我国上市公司披露仍存在“前松后紧”的现象,这与证监会要求的均衡披露相差很远。

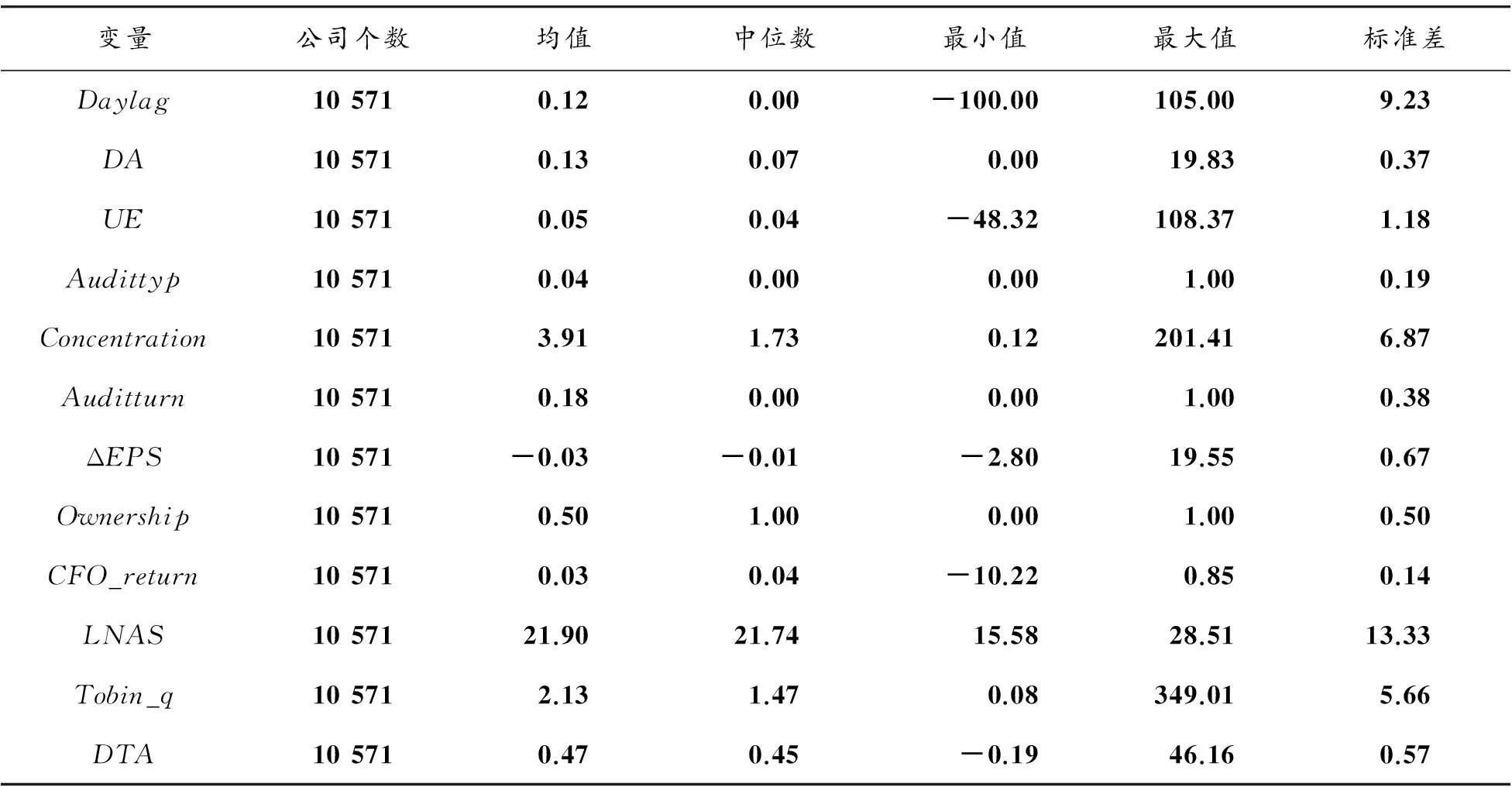

从表4可以看出,Daylag均值为0.12,表明上市公司变更的天数总体上是提前披露天数大于延迟披露天数。DA均值大于0,表明上市公司操控性盈余总体上是调增的。我们也可以看出UE与DA的数据统计情况类似。由事务所变更、审计意见是否标准的均值可知,外审单位当年发生变更与没有发生变更数大体相当;被出具标准审计意见的上市公司占据多数。Concentration均值为3.91,表明我国上市公司存在一股独大的股权集中现象。通过最大值与最小值的比较分析可知,上市公司股权集中度分布很不平衡。ΔEPS均值小于0,说明我国上市公司每股收益有下降的趋势。Ownership均值等于0.5,说明国有终极控股权人与非国有终极控股权人大体相当。全部现金流量回收率均值为0.03,说明上市公司现金流量占资产的比重很低。Tobin_q值的均值大于1,这说明上市公司整体上存在被高估的可能性。

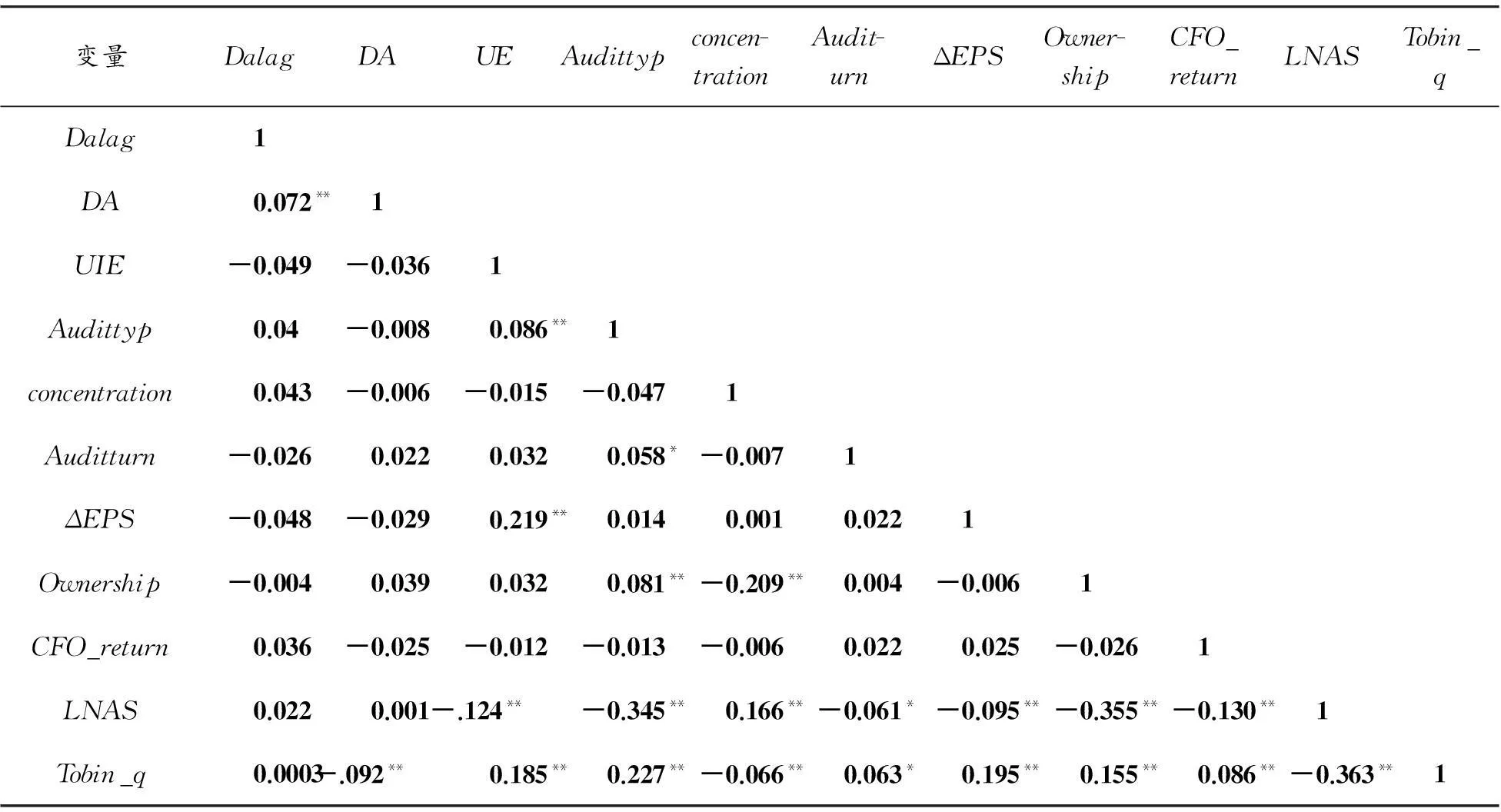

表5是变量间进行pearson相关性分析的结果。从表中可以看出,UE、Auditturn、ΔEPS和Ownership与Daylag呈负相关,从单一因素分析,这些自变量越大,上市公司越能提前披露报表。其余变量与Daylag呈正相关,即随着这些自变量增大公司越能推迟披露财务报表。从单一自变量与Daylag相关系数来看,DA的相关系数最大,而Tobin_q的最小。从表中还可以看出,自变量间的相关系数都很小,说明模型(3)可能不存在多重共线性。

表2 沪深两市年报预约日期变动天数统计

表3 公司年报披露数各月统计

表4 主要变量统计描述

表5 主要变量pearson相关性分析

注:*表示在0.05水平(双侧)上显著相关;**表示在0.01水平(双侧)上显著相关。

(四)回归分析

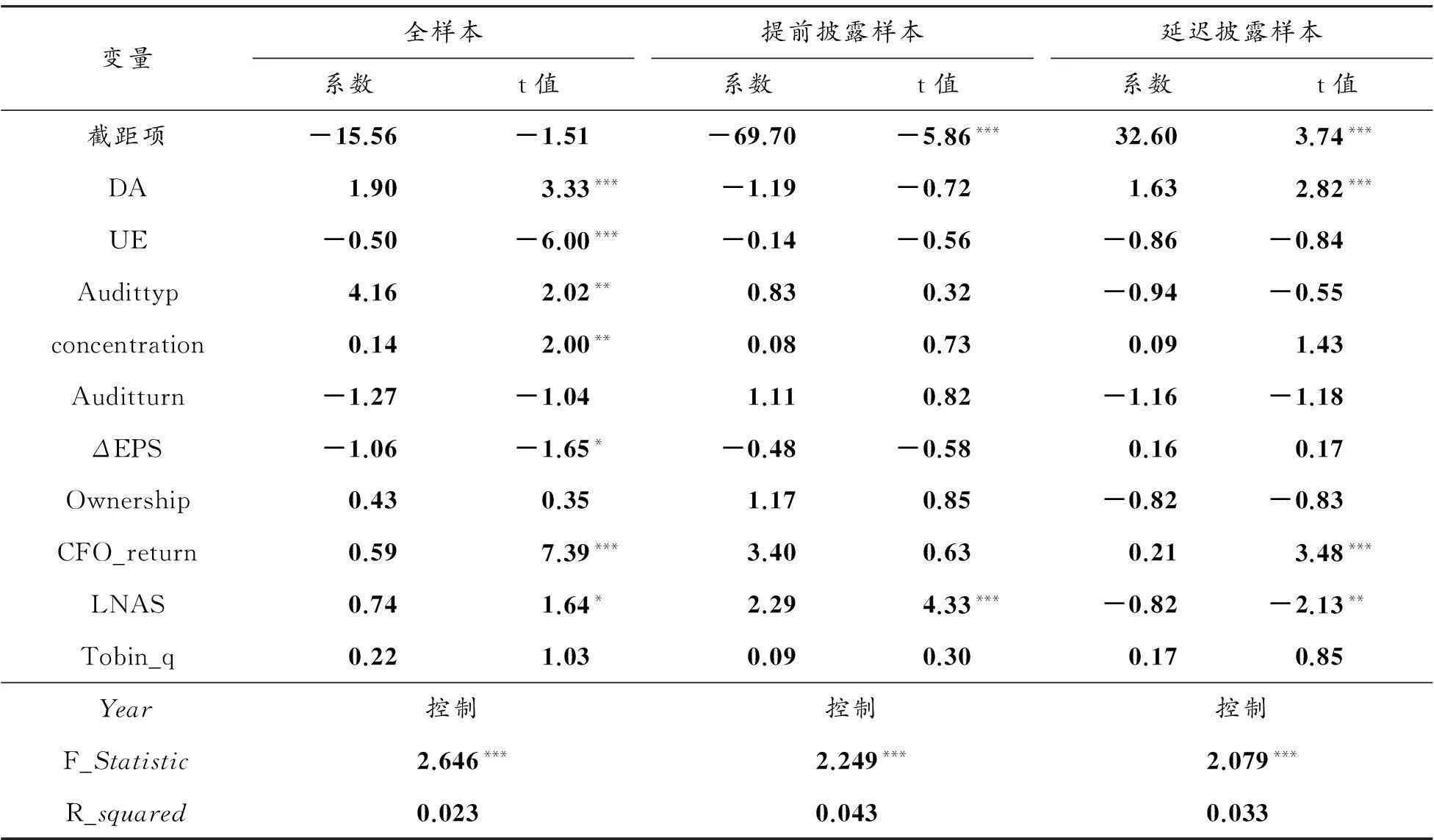

模型(3)运用ols(普通最小二乘法)回归。为了保证分析模型(3)结果的稳健性,本文又进行了分样本回归,结果见表6。

表7中解释变量的方差膨胀因子(VIF)值都小于10,容忍度(Tolerance)也大于0.1,那么方程中解释变量不存在多重共线性。

从模型(3)分析结果可知,DA的系数大于零,表明存在盈余管理动机的公司,倾向于延迟披露,回归结果也很显著,这与假设1一致。UE的系数小于零,即拥有好消息的公司,有动机倾向于提前披露财务报表;拥有坏消息的公司,有动机倾向于延迟披露财务报表,且结果是显著的,这与假设2一致。由于Audittyp的系数也为正号,表明非标准审计意见的公司存在谈判动机延迟披露财务报表,这与也与假设3一致,且是非常显著的。从Audittyp的系数为4.16可以看出,审计意见对财务报表披露的及时性有很大影响。从Concentration的回归系数可以看出,上市公司股权越集中,大股东越有动机延迟披露财务报表,回归结果显著,并与假设4一致。Auditturn的系数为负号,表示当年事务所变更的公司倾向于提前披露财务报表,这与假设5不一致,可能因为上市公司由大事务所变更为小事务所。由于小所生存压力比大所大,可能更容易迁就上市公司而出具标准审计意见,相比非标准审计意见,获得标准审计意见的公司更容易提前变更。另外,ΔEPS的系数为负号,表明股利增加的公司倾向于提前披露财务报表。LNAS的系数大于0,说明公司规模越大,越容易延迟披露财务报表。这可能是由于公司规模越大,业务量也越多,需要花费更多时间进行业务处理,延迟了报表的披露。从回归结果中可以得知,Tobin_q值大的企业越容易延迟披露财务报表,这与变量分析结果一致。从分样本回归分析可以看出,它们的回归结果与假设基本是一致的。这也验证了模型(3)结果的稳健性。

表6 模型回归分析

*.在 0.10 水平(双侧)上显著;**.在 0.05 水平(双侧)上显著;***.在 0.01 水平(双侧)上显著。

表7 多重共线性检验

三、政策建议

本文从上市公司预约披露日变更动机的角度,主要研究了盈余管理、未预期盈余、审计意见类型、股权集中度以及事务所变更对预约披露日变更的影响。实证分析结果表明:盈余管理程度高、未预期盈余越大、当年事务所变更的公司更有动机提前披露财务报表。同时还发现被出具非标审计意见、股权相对集中的上市公司更有动机延迟披露财务报表。通过以上研究,本文提出以下建议:

(一)加强对年报披露日变更的约束。我们在数据分析中发现,2010年有超过17%的上市公司变更了预约披露日,样本中的其他年份也有很高的变更比例。这说明我国上市公司随意变更披露日的情况还很普遍,而且有些公司变更次数甚至达到了3次,这对证券市场的稳定性有一定的负面影响。证券监管部门应当严格规定披露日变更的条件,并限制披露日变更次数,以此来维持证券市场的稳定。

(二)增强审计独立性,提高审计效率。从本文研究结果发现,非标准审计意见对报表披露日变更具有重要影响。被出具非标准审计意见的公司往往倾向于延迟披露,这主要是公司与审计单位之间就审计结果反复讨价还价影响了公司按预约日披露。在这过程中,注册会计师往往面临在执业风险和客户市场之间的艰难选择。有些注册会计师可能无法承受来自客户市场的压力,不顾执业道德风险为客户出具不合实际的审计意见,形成审计变通,这严重影响了注册会计师的独立性,甚至也影响了会计行业的发展。证券监管部门应加强对会计师事务所的监管,当审计人员与上市公司之间存在分歧时,应要求注册会计师向监管部门报告公司的异常事项,监管部门督促公司尽快更正,缩短上市公司与审计人员之间沟通协商的时间,提高年报披露及时性。

(三)利用多种指标对管理层业绩进行评价。利润指标容易被管理层通过盈余管理进行操纵,延迟了报表预约披露日,而现金流指标可以避免这一缺陷。为了业绩评价的全面进行,也可以加入不易被管理层操纵的非财务指标,如市场份额、客户满意度、产品和服务质量等。

(四)实行与大股东有利害关系企业重大交易决策时大股东回避制度。股权集中度高的企业,尤其是大股东具有绝对控制权企业。大股东一般会通过与其有利害关系的企业和该被控制企业进行不合理的业务交易活动,把该企业利益输送到与其有利害关系的企业。实行大股东有利害关系企业重大交易决策大股东回避制度,可以避免这种情况的发生,大股东也就不会通过对报表的干预来掩盖这种交易活动,从而提前了报表披露日。

参考文献:

[1]KROSSW.Earningsandannoucementtimelags[J].JournalofBusinessResearch,1981(3):267-281.

[2]GIVOLYD,PALMOND.Thetimelinessofannualearningsannouncement:someempiricalevidence[J].TheAccountingReview,1982(3):486-508.

[3]KROSSW,SCHROEDERD.Anempiricalinvestigationtheeffectofquarterlyearningsannouncementtimingonstockreturns[J].TheJournalofAccountingResearch,1984(22):152-176.

[4]WHITTREDG,ZIMMERI.Thetimelinessoffinancialreportingandfinancialdistress[J].TheAccountingReview,1984(2):284-295.

[5]ROBERTH,ASHTONPR,GRAUL,JAMESDN.Auditdelayandthetimelessofcorporatereporting[J].ContemporaryAccountingResearch,1989(2):657-673.

[6]ISMAILKNIK,CHDLERR.ThetimelinessofquarterlyfinancialreportsofcompaniesinMalaysia[J].AsianReviewofAccounting,2004(1):1:18.

[7]IYOHAFO.CompanyattributesandthetimelinessoffinancialreportinginNigeria[J].BusinessIntelligenceJournal,2012(1):41-49.

[8]AARONDC,KUBICKTR.Corporatetaxavoidanceandthetimelinessofannualearningsannouncements[J].ReviewofQuantitativeFinanceandAccounting,2014(1):51-67.

[9]ABERNATHYJL,BEYERB,MASLIA,etal.Theassociationbetweencharacteristicsofauditcommitteeaccountingexperts,auditcommitteechairs,andfinancialreportingtimeliness[J].AdvancesinAccounting,2014(2):283-297.

[10]IN-MUH,DAQINGQ,WOODYW.Timelinessofannualreportreleasesandmarketreactiontoearningsannouncementsinanemergingcapitalmarket:ThecaseofChina[J].JournalofInternationalFinancialManagementandAccounting,2000(2):108-131.

[11]王立彦,伍利娜.上市公司年报披露预约日变更及披露后更改行为[J].经济科学,2003(6):102-112.

[12]伍利娜,黄慧馨,吴学孔.上市公司审计与年报披露预约日变更[J].审计研究,2004(5):48-52.

[13]明铠.企业审计委员会的设立与年报预约披露变更[J].陕西农业科学,2010(3):155-157.

[14]张子健.年报预约披露日变更、时机选择与会计稳健性:来自中国上市公司的经验证据[J].经济与管理研究,2013(2):113-121.

[15]程小可,王化成,刘雪辉.年度盈余披露的及时性与市场反应——来自沪市的证据[J].审计研究,2004(2):48-53.

[16]HEALYPM.Theeffectofbonusschemesonaccountingdecisions[J].JournalofAccountingandEconomics,1985(4):85 -107.

[17]邓顺永.上市公司年度报告预约披露制度的实证研究[N].证券市场导报,2004(2):4-11.

[18]徐寿福.QFII持股与上市公司股利政策的关系研究[J].财经理论研究,2015(4):40-54.

[19]何军耀,李巧慧.房地产上市公司高管薪酬与企业业绩的相关性研究——基于国家控股和非国家控股企业的分析[J].重庆理工大学学报(社会科学),2014(1):65-69.

(责任编辑冯军)

Study on the Motivation of Chinese Listed Corporation to Change the Reservation Disclosure Day of Annual Report

AN Ling,HUANG Yin-feng

(Accounting School,Chongqing University of Technology, Chongqing 400054, China)

Abstract:Since 2002, the CSRC has provided that listed companies should abide by the law of annual reservation disclosure. Based on 2010—2014 Shanghai and Shenzhen a-share listed companies annual report data, this paper studies the motivation of changing the annual report booking disclosure day. The results show that the company which has changed the accounting firm in that year or got an increase in earnings per share tends to make an appointment in advance. And this study finds that the listed company with a high degree of earnings management, non-standard audit opinions or concentrated ownership structure has stronger motivation to delay disclosure day.

Key words:annual report; reservation disclosure; disclosure day change

收稿日期:2015-06-09

作者简介:安灵(1980—),男,重庆人,副教授,博士,研究方向:财务管理、公司治理与资本结构。

doi:10.3969/j.issn.1674-8425(s).2016.06.010

中图分类号:F230.9

文献标识码:A

文章编号:1674-8425(2016)06-0067-09

引用格式:安灵,黄银锋.我国上市公司年报预约披露日变更动机研究[J].重庆理工大学学报(社会科学),2016(6):67-75.

Citation format:AN Ling,HUANG Yin-feng.Study on the Motivation of Chinese Listed Corporation to Change the Reservation Disclosure Day of Annual Report[J].Journal of Chongqing University of Technology(Social Science),2016(6):67-75.