组织变革、知识源、技术创新能力与创新绩效的关系

2016-07-09 18:47周驷华汪素南

现代管理科学 2016年7期

周驷华 汪素南

摘要:文章以资源基础观为理论基础,构建了从知识密集型商业组织、外部知识源、流程创新能力、产品创新能力、企业创新绩效的理论模型。通过对1 010家制造型中小企业的问卷调查并运用偏最小二乘结构方程模型,研究了在不同外部环境与组织创新下,企业流程创新能力、产品创新能力与企业创新绩效之间的关系。结果表明,除知识密集型商业组织未对企业流程创新能力产生正面影响外,其余假设均得到了验证。

关键词:知识密集型商业组织;外部知识源;创新能力;创新绩效;结构方程

一、 引言

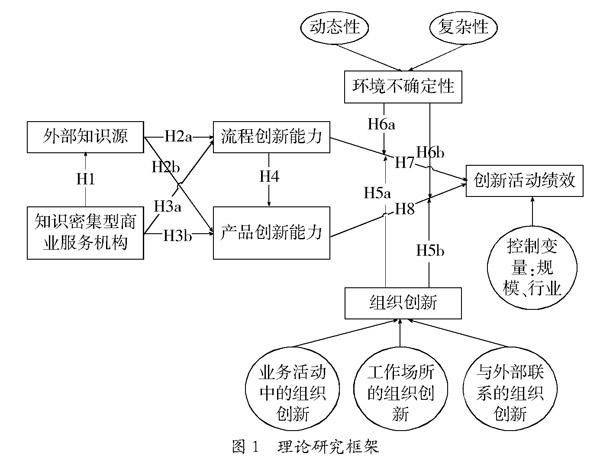

自Burns和Stalker提出企业层面的创新能力概念以来,创新能力的构建和组成要素以及创新能力对提升企业绩效的影响已被学术界和业界广泛研究。尤其对广大中小企业而言,创新能力更是企业茁壮成长的重要驱动力。科学合理地评价中小企业的创新能力,有助于中小更好地认识自身的创新潜力、提升创新管理水平、完善创新机制,为企业可持续发展提供动力保障和方向指导。本文基于资源基础观(RBV),构建了从知识密集型商业服务、外部知识源,到企业科技创新能力,再到企业创新绩效的理论模型,通过结构方程模型,明确了中小企业创新能力对企业创新绩效的影响路径。

二、 文献回顾和假设

1. 基于资源基础观视角的创新。根据RBV,技术创新能力是一种具有因果模糊属性的能够带来竞争优势的最重要的资源,包括新品研发、流程创新和高效操作设备的能力。已有的实证研究表明技术创新能力是决定企业绩效的重要因素之一。在众多有关创新类别的分类中,经合组织(OECD)于2005年提出的创新四分法:产品创新、流程创新、营销创新和组织创新获得了广泛的接受。本文研究除营销创新外的其他三类创新。根据OECD的定义,流程创新是指部署一项新的或能够显著改善生产或交付的方法。产品创新是指引一项新的或对其特性、预期用途有显著改善的产品或服务。

在技术创新过程中,从外部获取有用的信息是一种简便而高效的途径。Souitaris将企业为建立知识流渠道和联系的努力分为两类:(1)扫描或审视外部信息;(2)与外部组织进行协作。创新源来自第一手外部知识的获取,这其中包括技术报告、使用专利数据库、参加会议和查阅科技出版物。在上述第一手外部知识中,专利被视为在技术层面对潜在创新最有用的知识源。使用专利数据库能够帮助企业了解具有潜在价值的研究领域的相关有价值知识。

第二类创新源来自与外部组织的合作。如我们常说的校企合作、研企合作等知识密集型商业服务机构(KIBS)就是企业通过外部科研机构和咨询机构获取新技术、新方法、新工艺的常用途径。

因此,本文提出如下假设:

H1:知识密集型商业服务机构与企业获取外部知识源之间存在正相关关系。

H2a:外部资源与流程创新能力之间存在正相关关系;

H2b:外部资源与产品创新能力之间存在正相关关系;

H3a:知识密集型商业服务机构与流程创新能力之间存在正相关关系;

H3b:知识密集型商业服务机构与产品创新能力之间存在正相关关系。

在生产过程中,流程创新通过降低提前期或减少运营成本来改组织生产和交付产品的模式。流程创新通过效率内部导向,促进企业采取成本领先策略,促进生产创新提升企业绩效。因此,本文提出如下假设:

H4:流程创新能力与产品创新能力之间存在正相关关系。

2. 组织创新。Armbruster等将组织创新分为两个维度,分别是组织内维度和组织间维度。组织内维度的组织创新发生在独立法人企业内部,而组织间创新则发生在相互独立的法人企业之间,包括跨越组织边界的新的结构或流程的组织创新,如签订合作协议等。

3. 组织创新、技术创新与创新绩效。Camisón与Villar-López的研究认为组织创新对产品创新起着积极的作用。关于组织创新与创新绩效的研究主要分为两类,一类研究将技术创新作为输入或结果,研究技术创新绩效或技术创新努力对企业绩效的影响。另一类研究基于RBV,将创新能力作为组织技能,研究它们与企业绩效之间的关系。当前的研究主要集中在第二类,即研究流程创新能力和生产创新能力对企业绩效的影响。

与生产能力对企业绩效的作用略有不同,流程创新能力直接和间接两种途径对企业绩效产生影响。首先,诸如物流水平的提高能够直接提升企业绩效;其次,生产工艺改进能通过诸如降低成本、提升产量等生产创新对企业绩效间接产生影响。

因此,本文提出如下假设:

Camisón-Zornoza等的研究表明,处于复杂环境下的企业,其科技创新投入对企业绩效提升的影响力较弱。在此,本文引入环境不确定性作为科技创新能力和企业绩效之间的调节变量。

因此,本文提出如下假设:

H6a:环境不确定性在流程创新能力与企业创新绩效之间起着调节作用;

H6b:环境不确定性在产品创新能力与企业创新绩效之间起着调节作用。

在控制变量方面,本文引入企业规模和行业属性作为工具变量。

至此,本文的理论研究框架如图1示。

三、 研究方法

1. 样本。本文的研究样本取自长三角地区,主要研究对象为中小制造型企业。企业规模属性标准参照《关于印发中小企业划型标准规定的通知》(工信部联企业[2011]300号)。此次调研,共计发放2 000份问卷,回收有效问卷1 010份,回收率为50.5%。

2. 统计分析。本文采用偏最小二乘回归作为研究方法,运用SPSS 19.0(常规统计分析)与SmartPLS 3.0(结构方程建模)作为分析工具对样本数据进行研究。

3. 测量变量。

(1)组织创新。本文采用OECD、Camisón与illar-López的定义对组织创新进行测量,将组织创新分为三个维度,分别是:业务实践中的组织创新、工作场地组织创新和与外部联系中采用新的组织方法。

(2)产品创新。本文采用OECD对产品创新的定义,并使用Menguc与Ozanne的量表,包含5个题项。

(3)流程创新。本文采用OECD的定义及Tuominen与Hyv?觟nen的量表对流程创新进行测量,共包含7个题项。

(4)企业创新绩效。任何创新的成果最终都需要通过财务指标进行衡量。财务指标可以测量一项创新是否对市场有效或最终取得成功。销售绩效可以通过最近三年,由技术创新带来的新产品或改进产品占企业总销售收入占比表示。这一指标被创新研究广泛采用。

(5)环境不确定性。根据Simchi-Levi等的风险定义和分类,影响企业运行的环境风险主要来自供应链风险,可测和可控程度是划分供应链风险的主要标准。而风险的可测和可控程度与供应链运行环境密不可分。相同的风险管理措施,在不同的环境中产生的效果截然不同。因此,本文考虑两个条件变量,环境的动态性和环境的复杂性。

四、 研究结果

1. 内容效度和一维性。数据的信度和效度检验问题在实证研究中非常重要,关系到研究成果的可靠性和有效性。因此,需要多角度对数据的信度和效度进行检验(表1)。

首先,进行探索性因子分析(EFA),采用主成分因子分析法,运用方差最大化旋转。由KMO和Bartlett检验可以看出,KMO为0.886,表明适合进行因子分析。显著性为0,表明检验可以接受。

其次,本文所研究的10个一阶构念,均不存在因子交叉载荷现象,即构念内的因子载荷大于0.4,且不存在交叉因子载荷现象。累计方差贡献率为81.327%,说明调研结果满足数据一维性要求。

最后,在信度方面,Cronbach's a为0.972,高于0.7门槛值,表明问卷内部一致性较好,即信度好,该问卷有很高的使用价值。

2. 聚合效度和区分效度。从表1的探索性因子分析结果汇总可以看出所有的组合信度(CR)均大于0.6,说明模型的内在质量理想。根据平均方差抽取值(AVE)的结果可以看出,各构念维度的AVE均大于0.5,聚合效度质量理想。根据构念维度的因子载荷大小,所有构念维度的测量指标在本维度的因子载荷均大于0.6,且在其他维度的因子载荷均小于0.3,表明不存在因子重叠。通过检查各构念维度内的AVE是否大于各构念维度间的决定系数,可以判断构念的区别效度,从表2可以看出,本文各构念的区别效度良好。

3. 主模型分析。通过使用SmartPLS 3.0,可以得模型的路径系数和显著性(图2)。

从图2可以看出,本文的4个内生变量的决定系数R2分别为0.874、0.551、0.638、0.718,均高于临界值0.10,且达到中或强水平,表明各构念具有良好的解释力。在所有假设中,除H3a拒绝外,其余假设均得到了支持。调节效应方面,环境不确定性的路径系数为负且显著,表明环境不确定性越高,流程创新和产品创新产生的创新绩效越弱。另一调节效应,组织创新的路径系数为正且显著,表明组织创新越强,流程创新和产品创新产生的创新绩效越强。本文的两个控制变量对研究未产生影响。

4. 异质性分析。结构方程模型的异质性问题源于调查数据中存在的亚群,参考Dong等的研究方法,采用分层聚类对样本按照供应链复杂度的高度程度进行分组,然后对路径系数进行t检验。结果表明,两类调节效应的作用不尽相同,环境产生逆调节效应,即环境复杂性越高,流程创新与产品创新所产生的创新绩效越弱。组织创新则相反,即组织创新越强,流程创新与产品创新所产生的创新绩效越强。这一点可以从路基系数差异上看出。

五、 结论

本文以资源基础观为基础,通过对1 010家中小制造型企业数据的实证分析,运用结构方程模型探讨了知识密集型商业组织、外部知识源、企业流程创新能力、企业产品创新能、企业创新绩效以及两个调节效应环境不确定性与组织创新之间的关系。主要结论如下:

首先,知识密集型商业服务机构对外部知识源的获取产生正面影响。说明企业应重视借助外部科研机构获取科技情报,利用第三方组织帮助企业及时获取前言信息,提高企业的市场应变能力。

其次,知识密集型商业服务机构对产品创新产生正面影响,外部知识源对流程创新与产品创新产生正面影响。企业在经营过程中,应善于与外部机构协作,通过外部机构提供的知识源,提高流程创新与产品创新能力。

再次,流程创新与产品创新对企业的创新绩效产生正面影响,是为众多学者研究所证明的,表明只有创新才是企业保持基业长青的源泉。同时也表明,作为中小企业,不应盲目做大,而应将眼光放在做强上,只有高质量的规模才能持久保持。

最后,环境不确定性与组织创新对企业创新能力与企业创新绩效产生不同的调节效应说明,企业在创新和将创新转化为绩效时,应重视环境和组织创新,适时地通过组织创新对环境做出反应。

参考文献:

[1] 吕一博,苏敬勤.“创新过程”视角的中小企业创新能力结构化评价研究[J].科学学与科学技术管理,2011,32(8):58-64.

[2] Coombs J E, Bierly P E.Measuring technological capability and performance(下转第63页)[J].R&D Management,2006,36(4):421-438.

[3] Ortega M J R. Competitive strategies and firm performance: Technological capabilities' moderating roles[J].Journal of Business Research,2010,63(12):1273-1281.

[4] Statistical O O T E. Oslo manual: Guidelines for collecting and interpreting innovation data[R].Publications de l'OCDE,2005.

[5] Souitaris V.External communication determinants of innovation in the context of a newly industrialised country: a comparison of objective and perceptual results from Greece[J].Technovation,2001,21(1):25-34.

[6] Camisón C, Villar-López A. Organizational innovation as an enabler of technological innovation capabilities and firm performance[J].Journal of Business Research,2014,67(1):2891-2902.

[7] Armbruster H, Bikfalvi A, Kinkel S, et al. Organizational innovation: The challenge of measuring non-technical innovation in large- scale surveys[J].Technovation,2008,28(10):644-657.

[8] Camisón-Zornoza C, Lapiedra-Alcamí R, Segarra-Ciprés M, et al.A meta-analysis of innovation and organizational size[J].Organization Studies,2004,25(3):331-361.

[9] Chin W W.PLS-Graph user's guide: CT Bauer College of Business, University of Houston, USA[M],2001.

[10] Menguc B, Auh S, Ozanne L.The interactive effect of internal and external factors on a proactive environmental strategy and its influence on a firm's performance[J].Journal of Business Ethics,2010,94(2):279-298.

猜你喜欢

中学生学习报(2022年13期)2022-04-16

中学生学习报(2022年14期)2022-04-15

中国石油大学学报(社会科学版)(2016年6期)2017-01-09

合作经济与科技(2017年2期)2017-01-03

预测(2016年3期)2016-12-29

商业经济研究(2016年22期)2016-12-27

现代商贸工业(2016年11期)2016-12-26

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年29期)2016-10-29