融资约束对产品质量的异质性影响研究

——基于中国企业-员工匹配调查数据

2016-07-09 09:39:46罗连发

中央财经大学学报 2016年7期

罗连发 程 欣 唐 婷

一、引言

提升产品质量是新常态下企业对冲劳动力成本上升的重要措施(程虹,2015[1]), 同时还是提高出口竞争力,提升贸易利润的重要因素(施炳展和邵文波,2015[2])。企业对于产品质量的选择,是一个追求利润最大化的内生行为(Stiglitz, 1987[3]), 因而其不仅受到企业的技术条件、管理水平等内部条件的约束,还很大程度上受到资本成本等外部条件的约束。现有研究认为,当企业面临着更紧的融资约束或者更高的融资成本时,在产品质量方面有两种不同的应对策略:一种是不降低产品质量,提高产品的单位价格,从而保持原有的利润水平,这一行为被称之为“效率筛选”;另一种是降低质量,以降低产品生产成本,维持原有的利润水平,这一行为被称之为“质量调整”。从一般的治理理论来看,债务融资通过对企业形成破产重组威胁使企业产生改善经营绩效的努力(彭熠等, 2014[4]), 但 Fan 等(2014)[5]基于我国海关数据和工业统计数据的实证分析指出,当企业面临更紧的融资约束时,倾向于降低产品质量和降低价格。Rose(1990)[6]直接指出企业的金融成本以及由此而导致的利润率下降将对产品质量水平产生显著的负效应。 Phillips和 Sertsios(2013)[7]指出企业的质量决策,显著地受到其融资状况的影响。然而,我国的金融市场并不是同质的,在银行系统这一正规金融体系之外,非正规金融广泛存在。正规金融市场趋向于给大型或国有企业贷款,而中小企业从非正规金融市场(或民间金融市场)获得其主要投资资金(张维迎,1994[8])。 现有文献虽然在理论上指出了融资约束对于企业质量行为的影响,但是其不足在于,并没有对融资约束进一步地区分,特别是没有对我国金融市场的这种差异化结构进行分析。实际上,正规金融与非正规金融市场由于风险的差异性会导致融资的成本差异,从而可能对企业的质量行为产生异质性影响。并且,同样的金融约束对于不同类型的企业,可能会有不同的影响(Phillips和 Sertsios,2013[7]),而这种异质性的影响并没有在实证上得到检验。陈清萍和鲍晓华(2014)[9]在企业融资约束与产品质量关系的研究中,首次将融资约束分为银行信贷和商业信贷,在一个统一的框架内验证了其对于出口企业产品质量的影响。但其所指的商业信贷主要是企业间的融资,并不是真正意义上的非正规金融市场的考察。

因此,本文需要进一步探究的问题是,不同类型的融资约束是否会对企业的质量行为产生异质性影响。由于国有银行垄断信贷市场,存在融资方面的“制度偏好” 问题(林毅夫和孙希芳,2005[10])。 同时,由于信息的不对称性,我国大量的民营企业难以从正规金融市场上获得资金,但非正规金融在民营企业中非常盛行。那么,非正规金融的进入在缓解企业资金压力的同时是否会影响企业的生产效率,这对企业发展具有重要的现实意义。

与现有文献相比,本文主要的创新和贡献在于:使用了一个代表性较全的随机抽样企业数据,既包括了出口企业,也包括了非出口企业,同时还包括了不同规模的企业,因而可以对不同类型企业所面临的金融约束问题进行分析。此外,本文所使用的融资约束数据更为全面,既包括了整体的金融约束状况,还对正规金融约束和非正规金融市场上的约束进行了区分,进而可以研究金融约束对于企业质量行为的异质性影响。在产品质量的度量方面,本文也较已有的文献有所改进,现有文献所使用的主要是国家统计数据,难以直接度量产品本身的质量,因而主要是通过间接的方法来估计(施炳展等,2013[11]),这种间接的质量估计将产生测度误差。本文所使用的质量评价数据既包括了现有文献中使用过的产品市场份额指标,还使用了一次检验不合格率、产品退货货值等直接衡量产品质量水平的指标。

二、数据与变量说明

(一)数据来源

本文所使用的数据来自于武汉大学、清华大学、香港科技大学和中国社会科学院于2015年在广东省开展的 “中国企业-员工匹配调查”。该调查是我国首个基于完全随机抽样的制造业企业调查,从2012年开始实施,先后投入了300余人,历时3年完成。调查以第三次全国经济普查中制造业企业为抽样总体,按分层随机抽样的方法抽取了834家企业,最终获得了570家不同类型企业的有效问卷。调查的主要内容包括了企业基本情况、生产状况、销售状况、人力资源状况、进出口状况等方面,还包括了本文所重点关注的企业质量能力和质量行为的指标,如产品一次检验不合格率、产品通过国际市场认证的状况、产品的市场占有率以及产品的退货货值等方面。同时还包括了正规金融市场融资成本、非正规金融市场的融资成本、应收账款天数、综合融资成本等企业金融环境指标。

(二)变量选取

本文所指的融资约束采用了Fazzari等(1988)[12]提出的定义:由于市场不完善而导致的企业外源融资成本过高。由于我国企业融资的主要途径是间接融资,通过股票市场的直接融资比重较低,①“直接融资”定义为资金盈余者与短缺者相互之间直接进行协商,或者在金融市场上由前者购买后者发行的有价证券的资金融通活动。“间接融资”定义为资金盈余者通过存款等形式,将闲置的资金提供银行,再由银行贷款给短缺者的资金融通活动。据统计,我国直接融资比重仅为15.9%,而美国、德国等发达国家的直接融资比重超过了70%。因此本文主要考虑企业的间接融资约束。同时,本文分析的企业融资约束主要以我国转型经济为背景,因此融资约束主要是企业融资途径不足以及融资成本过高两个方面。对于这两个方面的测度体现在:一是面向企业的融资途径与融资成本的主观调查;二是面向企业的融资利率的调查。

本文分析的主要指标分为三个方面:

第一是被解释变量,即企业的产品质量指标,主要包括了一次检验不合格率、产品退货货值以及市场占有率。 根据Khandelwal(2010)[13]提出的质量测度模型,在不能直接测量产品本身的质量属性时,可用产品的价格和市场份额来度量产品质量状况,即产品的市场份额中剔除了价格的因素之后就是产品的质量。因而,企业的市场占有率是其质量能力和质量绩效最为直接的体现,本文使用产品在主要销售地的市场份额来度量产品的质量状况。但由于产品销售价格调查的困难,并没有加入产品价格的因素,因此在后面的分析中还将进一步地考虑产品的退货货值等直接衡量产品质量的指标作稳健性检验。

第二是控制变量,主要包括可能影响企业产品质量水平的基础性变量,如企业的资产规模(固定资产净值),企业的就业规模,因为更大的企业可能在产品质量方面更具有稳定性;还包括企业的注册类型,民营企业更具有市场压力可能更具有提高产品质量的内在动力;检测设备规模,这关系到企业对于生产过程的质量控制能力的高低。

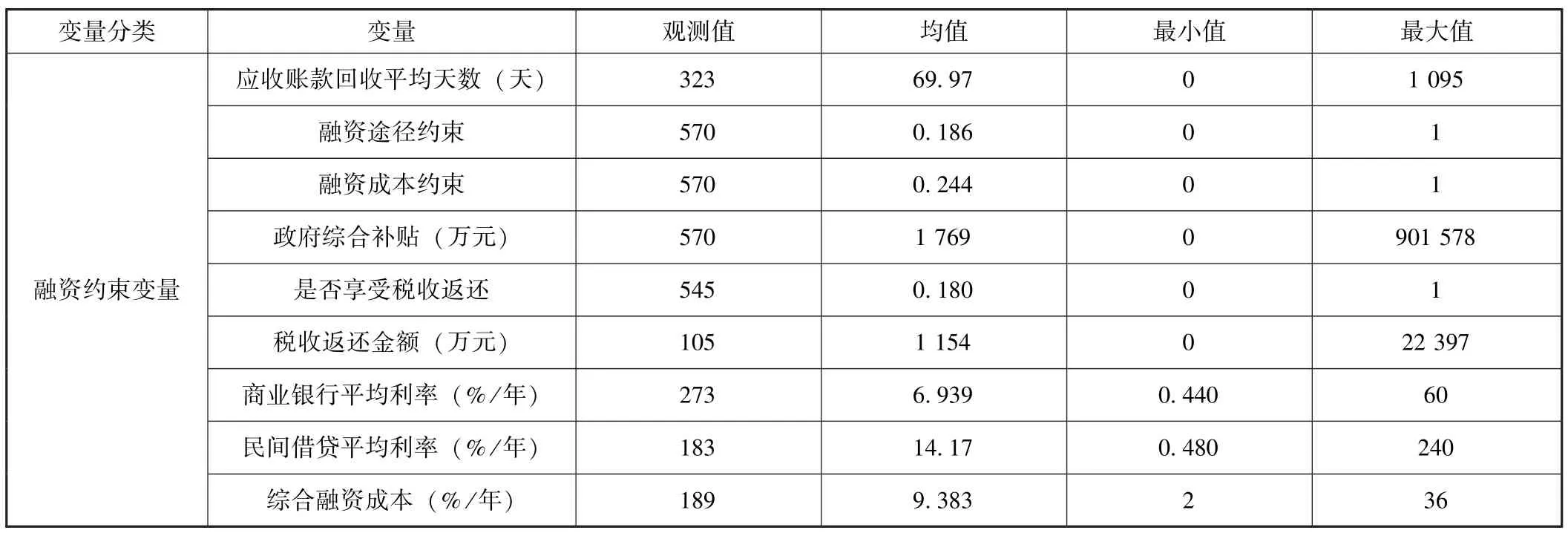

第三是本文的主要解释变量,具体包括了融资途径约束,即企业对于信贷资源的可获得性;融资成本约束,即融资的成本是否超过了企业可承受的水平;正规金融市场的融资成本,主要是指银行的实际利率;非正规金融市场的融资成本,即主要指民间贷款的实际利率;同时还包括了影响企业融资成本的其他外部因素,如企业的应收账款回收天数,政府的税收返还情况等方面,这些变量对企业的现金流状况产生影响,进而影响企业的融资条件。这些变量的主要统计量如表1所示。

表1 变量选择及其主要统计量

续前表

三、特征性事实

由于我国金融市场的特殊性,企业的融资约束在两个方面较为独特:一是金融获得的所有制歧视,即国有企业在正规金融资源方面有更高的获得性(Boy⁃reau⁃Debray 和 Wei, 2005[14]), 而民营企业则更难以获得来自银行等机构的金融资源,因而不同所有制类型的企业所面临的金融约束差异性可能导致企业不同的质量选择行为;另一个是非正规金融市场的普遍性,由于正规金融市场的资金供给无法满足大量的民营企业的资金需求,因而大量的民营企业转向非正规金融市场,或称为民间借贷。民间金融由于风险较高,其成本也往往较高,这一事实也可能对企业的质量行为产生影响。前一个融资约束主要表现为融资途径方面,即企业有无获取资金的渠道问题;而后一个问题主要是融资的成本。本文将重点分析企业由于融资途径上的差异,以及在不同金融市场上的融资成本差异所导致的质量行为选择差异。基于调查数据可以得到企业融资约束与企业产品质量关系具有如下关键性特征事实:

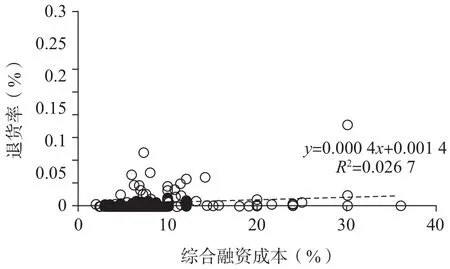

(一)融资成本与企业产品不合格率、退货率正相关

将企业的综合融资成本(包括正规金融市场和非正规金融市场的融资成本)与企业的质量指标进行相关性分析,可以发现:企业的一次检验不合格率、退货率等指标随着综合融资成本的增长而提升,表明了融资约束对于企业的质量具有负面的影响(图1、 图2)。 这一事实, 与 Rose(1990)[6]等的研究结论相似。因此,可以初步地验证企业的综合融资成本导致产品质量下降这一机制。

图1 企业综合融资成本与一次检验不合格率

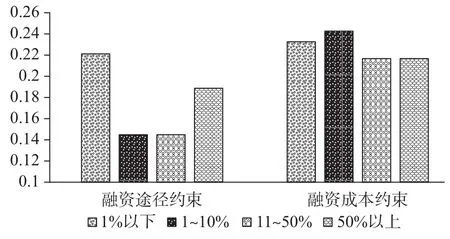

(二)融资约束与市场占有率成反比

图2 企业综合融资成本与退货率

对企业的分类统计分析表明(图3),整体而言市场占有率越高的企业在融资途径和融资成本上的约束较低,或者融资途径和融资成本约束与平均的市场占有率呈反向变动的关系。不过,这种差异在融资途径约束方面更为显著,融资途径约束最大的企业其市场份额也最小。融资成本的高低对于产品质量的影响则不明显。

图3 不同市场份额企业的融资途径约束和融资成本约束

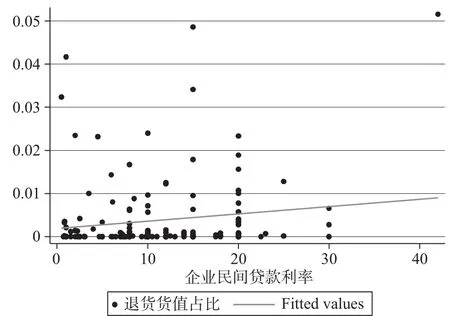

图4显示,在商业贷款利率方面,市场占有率不同的企业并无显著性差异,因而来自于正规金融市场的融资约束可能仅体现于融资的途径上,而不是融资的成本方面。而民间金融市场的贷款利率则在不同市场占有率的企业间存在着一定的差异性,总体而言,市场占有率越高的企业其民间贷款利率就越低。

图4 不同市场份额企业的正式与非正式贷款利率

(三)正规金融市场贷款利率与质量正相关而非正规金融市场贷款利率与质量负相关

企业的退货货值占总销售额的比重与正规金融市场的融资成本呈负相关(图5),而与非正规金融市场的融资成本则呈较为明显的正相关(图6)。换言之,企业的质量水平与正规金融市场的融资约束正相关,而与非正规金融市场的融资约束负相关。正规金融市场的融资约束能够激励企业生产更高质量的产品以抵消其成本,而非正规金融市场的融资成本则可能使得企业产生短视的行为,从而降低其整体的产品质量水平。因此,值得关注的一个问题是,正规金融市场与非正规金融市场的融资约束,可能对于企业的产品质量水平具有异质性影响。

图5 退货率与正规金融市场融资成本

图6 退货率与非正规金融市场融资成本

四、实证分析

描述性统计得到了企业所面临的融资约束对于企业的产品质量水平具有较为明显的负效应,也就是说融资约束所导致的产品成本增加,使得企业选择降低产品质量来加以弥补。但不同融资约束类型对于企业产品质量的影响具有明显异质性。实证回归模型中,将进一步地控制影响企业产品质量水平的主要变量以后,观测融资约束对于产品质量的影响。

(一)回归模型设定

本文的回归模型主要参考Fan等(2015)[5]的回归分析模型。被解释变量为企业的产品质量水平。在解释变量中,控制了企业的全要素生产率、资本劳动比和劳动力数量等方面。由于本调查仅为2年度数据,因而难以估计企业的TFP水平,故未对全要素生产率指标控制,但增加了直接影响企业质量水平的检测设备规模变量。最终本文将回归方程设定为:

其中,Qualityij是指第j个地区的第i家企业的质量绩效,Xij是企业的控制变量向量,Kij是融资约束变量向量,Dj是地区固定效应,εij为随机误差项。由于融资约束不仅是企业个体的问题,同时还与一个地区的融资环境、经济发展程度密切相关,因此回归中控制了地区固定效应,β、γ为待估参数向量。

(二)回归结果

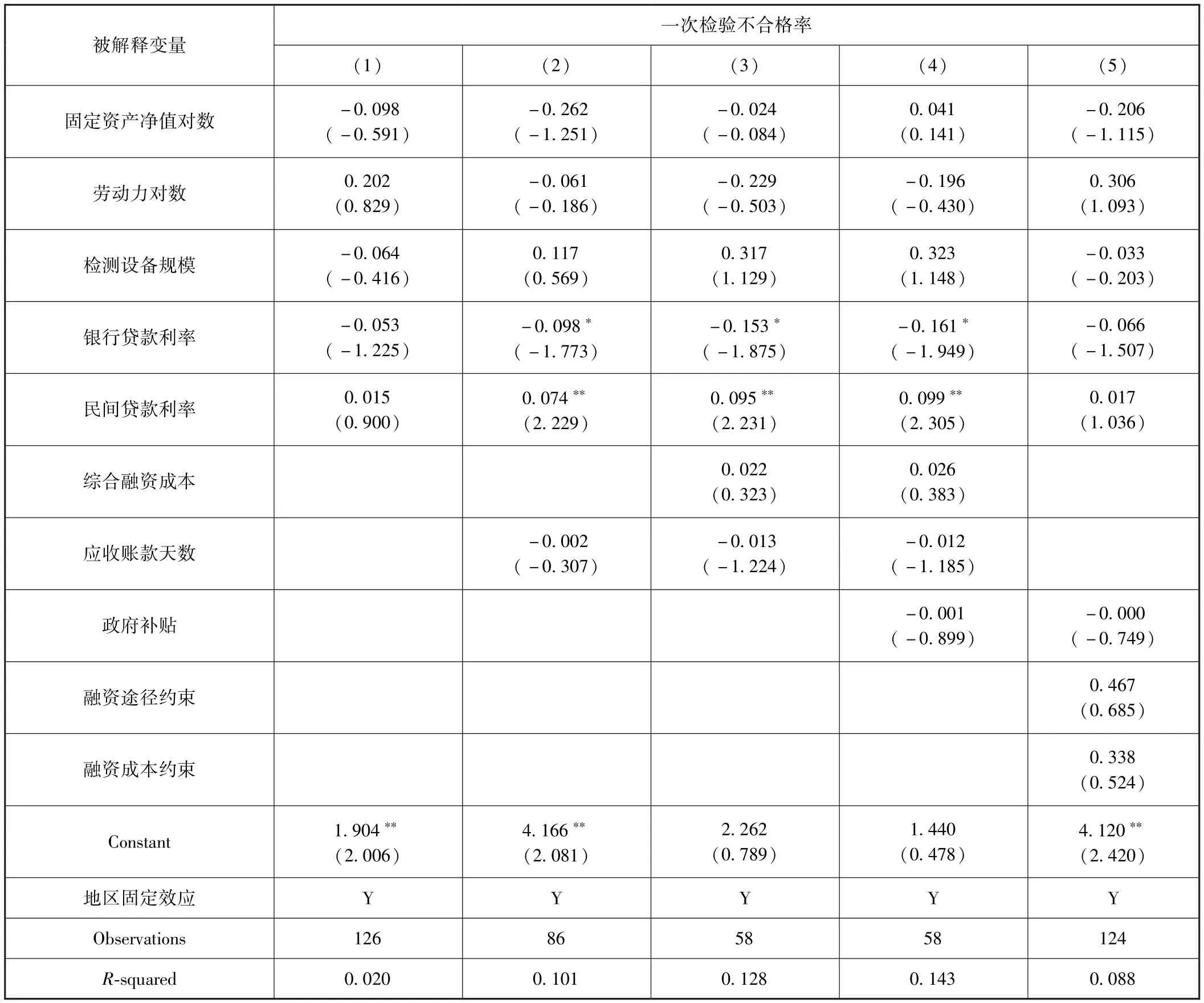

以产品的一次检验不合格率作为质量的代理变量进行回归得到表2,在融资约束变量中选取了企业的融资途径约束和融资成本约束。同时还选取了两个影响融资成本的变量,一个是政府的综合补贴额度和企业的应收账款平均回收天数。回归结果表明,银行贷款利率对于企业的一次检验不合格率具有显著的负效应,也就是来自正规金融市场的约束越强,企业的质量越高。民间贷款的融资成本对于企业的一次检验不合格率则有正效应,也就是说融资成本越高其质量水平越低,可见民间贷款的成本所导致的融资约束对于企业来说将产生更为显著的影响。

表2 融资约束对一次检验不合格率的回归

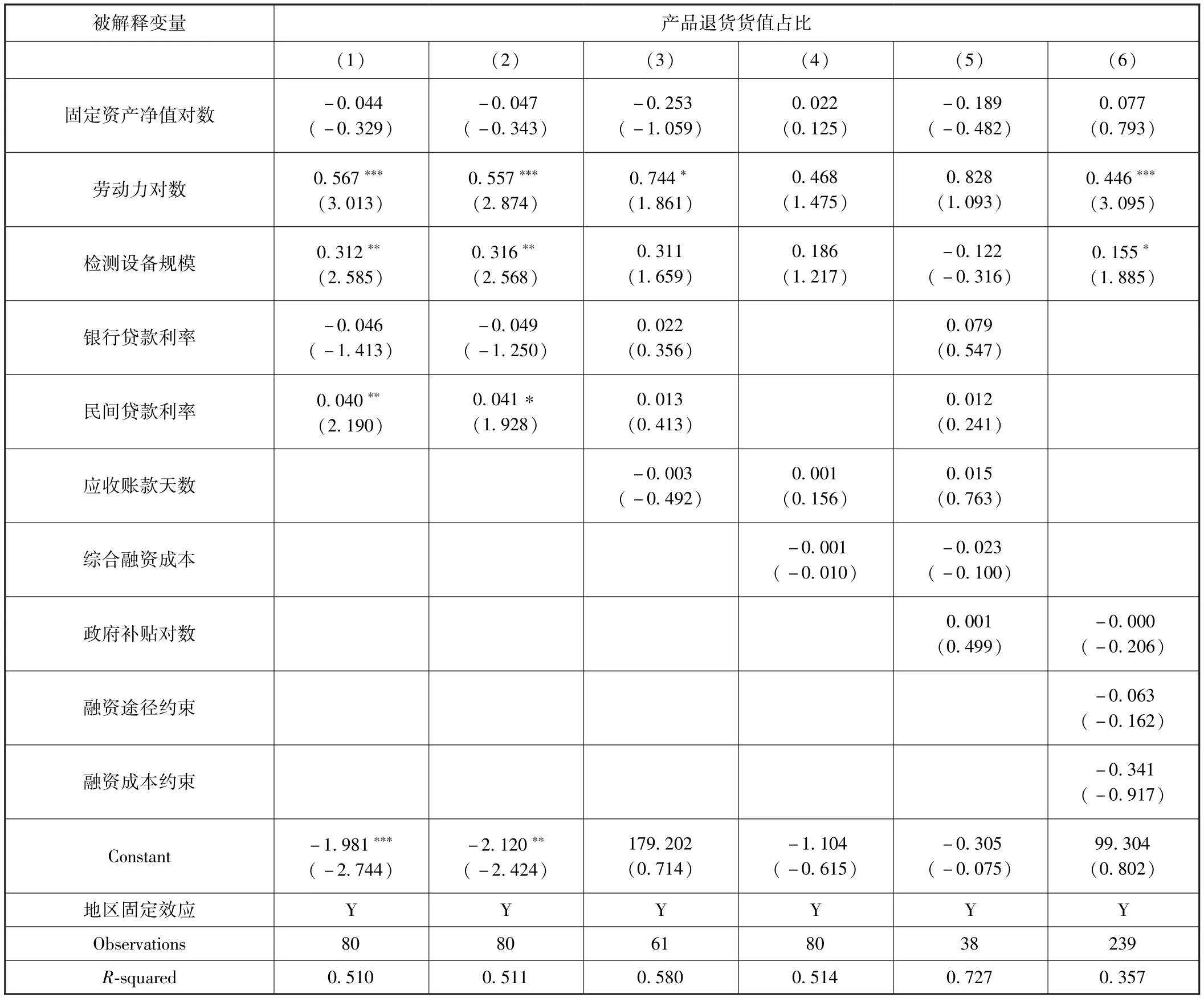

将质量的代理变量由一次检验不合格率更换为企业的退货货值占比进行回归后可以得到表3,结果显示,正规金融市场的利率(银行贷款利润)水平对于质量的绩效变得不显著,但民间贷款利率对于质量水平的影响仍然是负面的。也就是说,民间借贷成本越高企业的退货货值越高,这进一步表明民间借贷市场的融资约束对于企业的质量绩效是更为直接而显著的。

表3 融资约束对企业的退货货值的回归

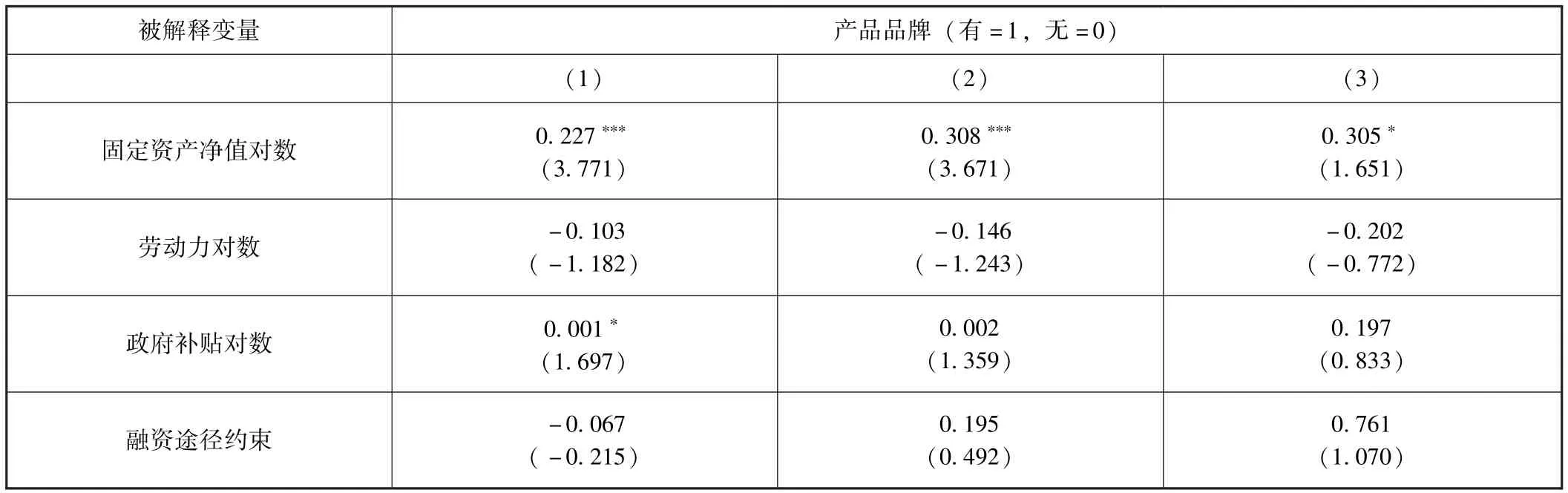

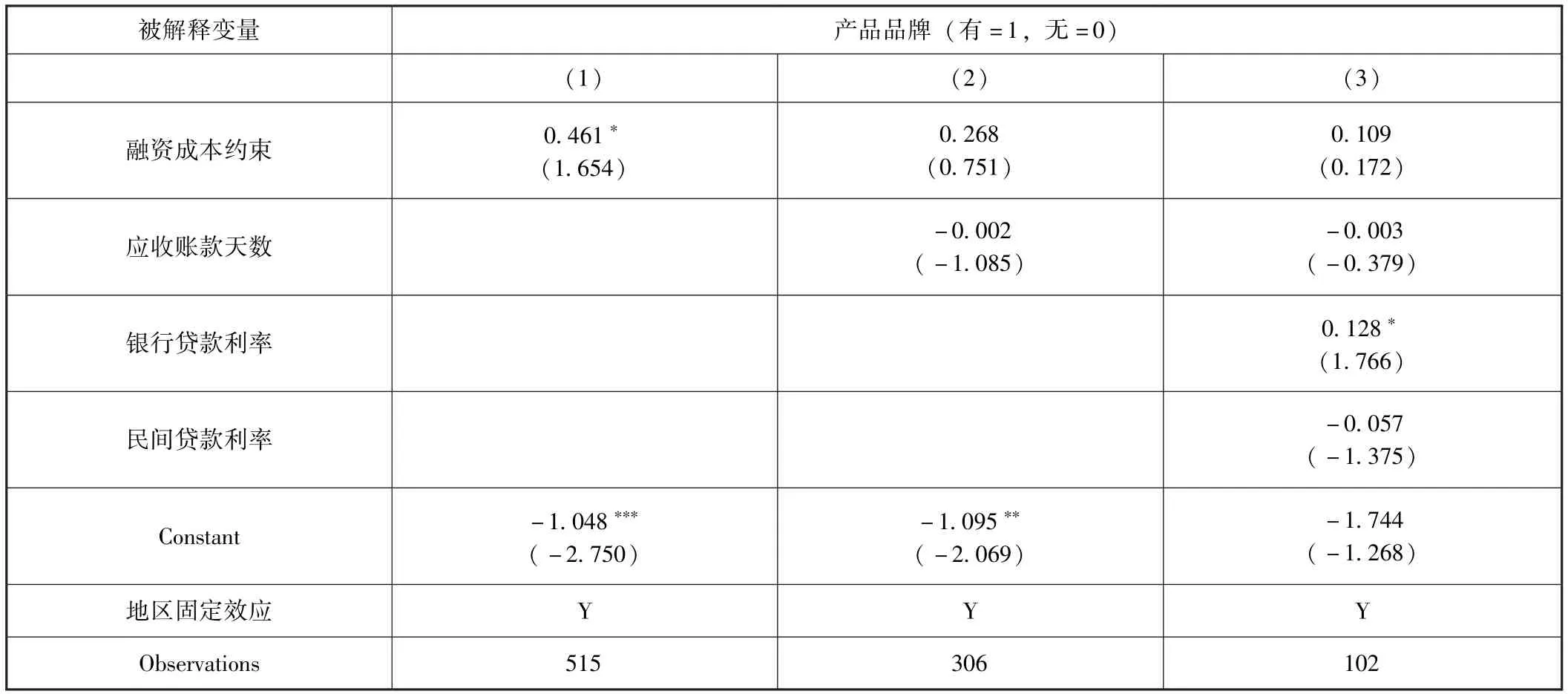

企业的品牌选择是企业转型升级,提升质量的重要路径选择(杨桂菊,2010[15])。因而,本文将企业的品牌选择行为作为质量的代理变量,分析金融约束的效应。表4回归结果实证分析表明,仅有正规金融市场的融资成本对于质量行为选择具有正效应,而非正规金融市场的利率对于企业的品牌选择行为具有负效应,但并不显著。这也更进一步地表明了,正规金融约束对于企业的质量选择行为有正向的效应。

表4 融资约束对企业的品牌选择行为的影响

续前表

用企业在产品销售地的主要市场份额作为质量的代理变量进行回归后(表5)可发现,融资途径约束对于企业的市场份额有显著的负效应,而融资成本约束则有显著的正效应(方程3和4)。进一步控制企业的应收账款天数以后融资途径约束变得不显著,而融资成本的正效应则仍然是显著的。这表明,虽然融资成本的约束使得企业的总体生产成本提升,但也可能驱使企业走向更高质量产品的生产,以提升其利润水平。

表5 融资约束对企业的市场份额的回归

由于企业出口也可被认为是质量的代理变量(Verhoogen, 2008[16]), 将企业的质量水平用出口地数量以及是否新增出口地来代理。表6的回归结果表明,不管是正规金融市场还是非正规金融市场对于企业的出口地、新增出口地等都不显著。事实上,出口企业具有更高的融资约束(Amiti和 Weinstern, 2011[17]),但其本身也可能在质量上具有更高的能力(Juan和Jagadeesh,2010[18]),因而其对于融资约束与产品质量之间可能存在着内生性问题,而使得融资约束对于出口企业质量的影响并不显著。

表6 融资约束对出口质量的影响

(三)内生性问题

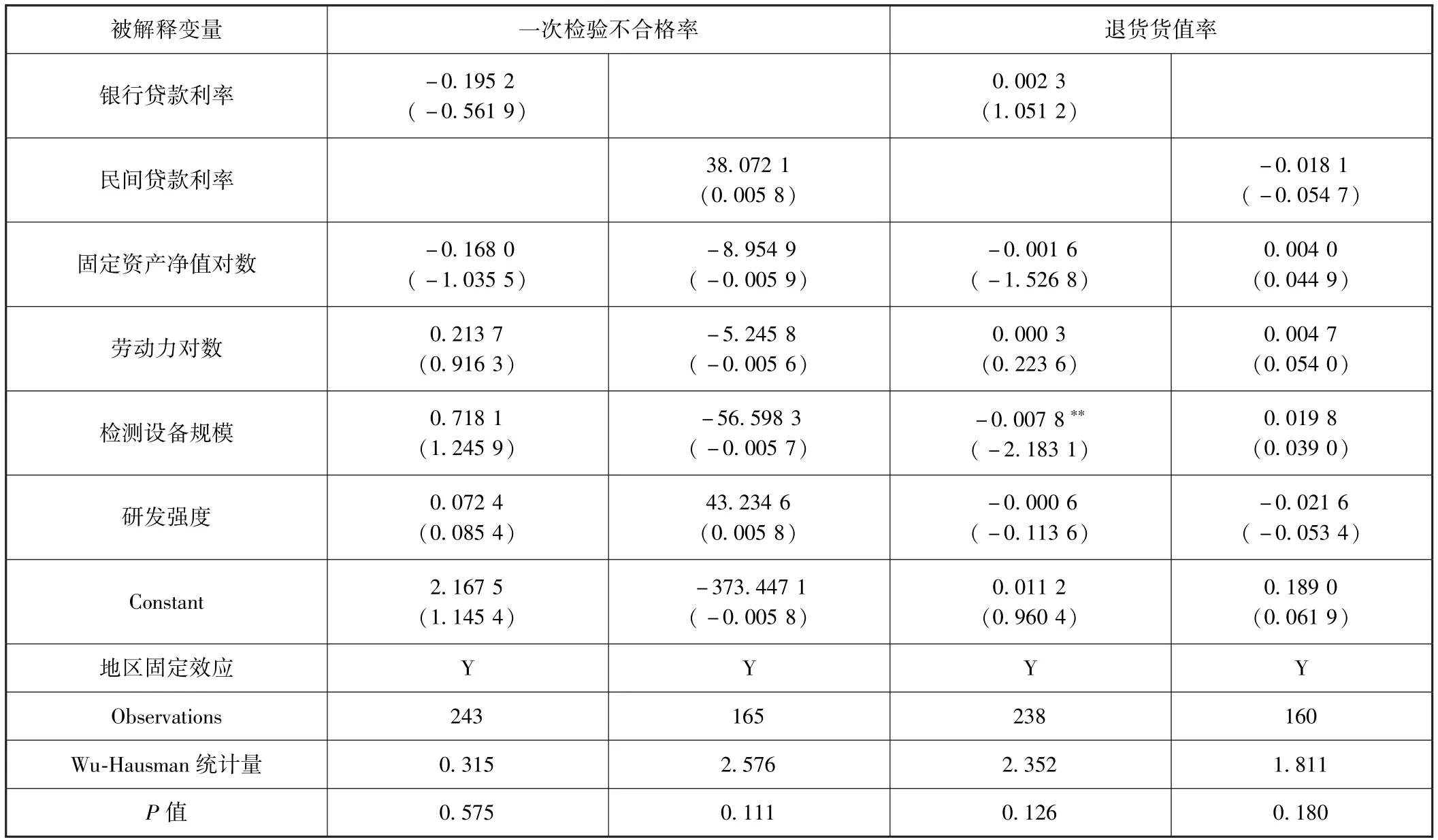

产品质量本身可能会对企业的融资成本产生影响,因为产品质量在某种程度上是一种重要的信号,特别是产品的品牌、认证等方面,让企业能够拥有更高的市场份额和社会声誉,从而降低融资的门槛和成本。为了解决可能存在的内生性问题,选择企业融资成本的一个工具变量进行二阶段最小二乘回归,该变量必须是与企业的融资成本高度相关,同时与企业的质量水平弱相关。据此原则,本文选择企业所在地区其他样本企业的平均融资成本作为工具变量。一方面,其他企业的融资成本代表了一个地区整体的融资约束程度,进而与企业本身的融资约束状况有较大的相关性;另一方面,企业的产品质量只可能影响自身的融资约束,而不大可能影响到其他企业的融资约束。因而,本地区其他企业的融资成本具有较好的外生性,可成为企业融资约束的工具变量。

将正规金融市场融资成本与非正规金融市场的融资成本两个变量视为内生变量,将同一地区其他企业的正规金融市场平均融资成本与其他企业非正规金融市场平均融资成本作为工具变量。表7采用两阶段最小二乘法对一次检验不合格率和退货货值占比进行了回归,并在不同的方程中,逐步对正规金融市场的融资成本以及非正规金融市场融资成本进行了内生性检验。结果显示,在四个方程中均不能拒绝 “所有解释变量为外生性”的假设(P值均在10%以上)。这说明,本文所讨论的两个关键变量——正规金融市场的融资成本与非正规金融市场的融资成本,在OLS回归中的内生性并不显著。

表7 工具变量回归

(四)对结果的讨论

我国的金融市场存在着正规金融市场和非正规金融市场的区分,大量无法从正规金融市场获得融资的企业往往转向非正规金融市场,因而融资约束对产品质量的影响应充分地考虑非正规金融市场。实证研究表明,正规金融市场的融资成本对于质量整体具有正效应,而非正规金融市场对于产品质量具有负效应。这一结果一方面验证了部分学者的实证结果(陈清萍和鲍晓华, 2014[9]; Fan 等 2015[5]; 等): 金融市场上的成本提升整体上会导致资源约束效应,而降低企业的产品质量。同时表明了我国企业在质量发展的能力上较为薄弱,对成本上升的抵抗力不强。另一方面,本文发现了与现有研究不同的结论:融资成本对于企业质量的负效应,主要并不是来自于正规金融市场,而是来自于非正规金融市场。这说明,民营企业虽然能够通过民间借贷缓解其融资约束的状况,但是非正规金融市场上融资成本显著地高于正规金融市场(王一鸣和李敏波,2005[19]), 且由于非正规金融的发展大量是在地下进行的,有的通过非法的手段来保证市场的运行(刘民权等,2003[20]),并不利于企业提高产品质量的长期发展。 Vojislov 和 Sheridon(1991)[21]也指出了企业融资约束与产品质量选择之间存在多种关系,他们认为只有具有较高剩余价值的企业才能够在金融约束下产生高质量的激励。而企业在非正规金融市场上的融资,可能本身就是企业经营绩效不好的一个信号,进而不利于企业剩余价值的提升。基于这一发现,本文提出的政策路径也可能与现有研究有所差异,在强调放开金融市场,让更多的民间资本进入的同时,也应更好地规范民间借贷市场,让民间金融能够真正地服务于实体经济,提升企业的产品质量水平。

五、主要结论与政策启示

本文基于中国企业-员工匹配调查(CEES)数据,对融资约束与产品质量的关系进行了实证检验。回归结果表明,企业面临的融资约束整体上导致了产品质量的下降,但正规金融约束与非正规金融约束对产品质量存在着异质性的影响。正规金融市场的融资约束对产品质量具有正向影响,而非正规金融市场的融资约束对于产品质量有显著的负效应。因而,在正规金融市场上面临着融资渠道约束的民营企业转向非正规金融市场时,可能会由于较高的成本而导致生产的短视行为,不利于产品质量的提升。这一发现是对现有研究结论的深化,也将对现有的政策建议有所拓展。

本文的政策启示主要在两个方面:

第一,向民营企业更大程度上放开正规金融市场,消除对于民营企业的 “制度性歧视”。由于正规金融市场上整体利率水平较低,且能够对企业的生产经营行为进行更为有效的约束,但占工业增加值70%以上的民营企业获得银行贷款的比重比例不足20%。[22]因而,应向民营企业平等地开放正规金融市场,使企业在缓解融资约束的同时,也能够更好地被金融市场所约束,提升其生产高质量产品的激励。同时,正规金融市场上的企业信用记录,将是企业重要的无形资产,企业不可能通过金融市场的贷款进行高风险的投资行为,而是更多地用于改善产品质量水平,提高盈利能力。因此,向民营企业进一步放开正规金融市场,是提升我国产品质量水平的重要路径。

第二,引导非正规金融市场在提升企业经营效率方面的作用。非正规金融市场的融资成本之所以不利于企业的产品质量提升,主要原因在于其成本难以转嫁到产品价格上,且民间借贷的高利率也让企业从事高风险的行业,而不能将更多的精力放在产品质量上。因而,应规范民间借贷市场,降低其风险,让民间借贷从地下转为地上,从而减少企业在高利率下追求高风险的短视行为,使得非正规金融市场也能够成为缓解企业的融资约束的重要补充,同时也能够对企业的生产经营行为进行有效的约束。

[1]程虹,许伟.质量创新:“十三五”发展质量的重要基础[J].宏观质量研究,2015(4):1-13.

[2]施炳展,邵文波.中国企业出口产品质量测算及其决定因素——培育出口竞争新优势的微观视角[J].管理世界,2014(9):90-106.

[3]Stiglitz J E.The Causes and Consequences of the Dependence of Quality on Price[J].Journal of Economic Literature, 1987, 25(1): 1 -48.

[4]彭熠,徐业傲,徐国锋.企业债务融资财务成本效应、治理作用与绩效反应分析[J].中央财经大学学报,2014(1):64-71.

[5]Fan H C, Lai L⁃C, Li Y.Credit Constraints, Quality, and Export prices: Theory and Evidence from China [J].Journal of Comparative Econom⁃ics, 2015, 43(2): 390 -416.

[6]Rose N L.Profitability and Product Quality: Economic Determinants of Airline Safety Performance [J].Journal of Political Economy, 1990:944-964.

[7]Phillips G M, Sertsios G.How Do Firm Financial Conditions Affect Product Quality and Pricing? [J].Management Science, 2013, 59(8):1764-1782.

[8]张维迎.台湾中小企业的资本结构及金融体系[M]//易纲,许小年.台湾经济与大陆经济改革.北京:中国经济出版社,1994.

[9]陈清萍,鲍晓华.融资约束、金融发展与我国企业出口产品质量[J].天津财经大学学报,2014(4):36-46.

[10]林毅夫,孙希芳.信息,非正规金融与中小企业融资[J].经济研究,2005(7):35-43.

[11]施炳展,王有鑫,李坤望.中国进出口产品品质测度及其决定因素[J].中国社会科学,2013(9):69-93.

[12]Fazzari S, Hubbard R G, Petersen B.Investment, Financing Decisions, and Tax Policy [J].American Economic Review, 1988, 78(2):200-205.

[13]Khandelwal A.The Long and Short(of)Quality Ladders[J].Social Science Electronic Publishing, 2010, 77(4): 1450 -1476.

[14]Boyreau⁃Debray G, Wei S.Pitfalls of a State⁃dominated Financial System: The Case of China[R].National Bureau of Economic Research, 2005.

[15]杨桂菊.代工企业转型升级:演进路径的理论模型[J].管理世界,2010(6):132-142.

[16]Verhoogen E.Trade, Quality Upgrading, and Wage Inequality in the Mexican Manufacturing Sector[J].The Quarterly Journal of Economics, 2008(5): 489-530.

[17]Amiti M, Weinstern D.Exports and Financial Shocks.Quarterly Journal of Economics[J].2011, 126: 1841-1877.

[18]Juan H, Jagadeesh S.Productivity, Quality and Exporting Behavior under Minimum Quality Constraints [J].MPRA Paper No.24146, posted 30.July 2010.

[19]王一鸣,李敏波.非正规金融市场借贷利率决定行为:一个新分析框架[J].金融研究,2005(7):12-21.

[20]刘民权,徐忠,俞建拖.信贷市场中的非正规金融[J].世界经济,2003(7):61-80.

[21]Vojislav M, Sheridan T.Financial Policy and Reputation for Product Quality[J].The Review of Financial Studies, 1991, 4(1): 175 -200.

[22]邓可斌,曾海舰.中国企业的融资约束:特征现象与成因检验[J].经济研究,2014(4):47-60.

猜你喜欢

英语文摘(2022年12期)2022-12-30 12:09:24

英语文摘(2022年6期)2022-07-23 05:46:00

加油站服务指南(2021年4期)2021-07-21 02:29:22

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:30

中国眼镜科技杂志(2019年9期)2019-11-11 12:15:30

劳动保护(2019年7期)2019-08-27 00:41:04

质量技术监督研究(2018年1期)2018-03-26 08:04:36

新农业(2016年20期)2016-08-16 11:56:22

西安工程大学学报(2016年3期)2016-06-05 09:26:35

人生十六七(2015年6期)2015-02-28 13:08:38