西方会计研究的科学知识图谱分析:基于国际三大会计学期刊的数据

2016-07-09 09:39:30王伟

中央财经大学学报 2016年7期

王 伟

一、导论

(一)研究问题

西方会计研究从 Ball和 Brown(1968)[1]以来逐渐形成了以经验/实证研究为主流的研究范式。经过40多年的发展,西方会计研究领域当前的研究结构和动态是会计学术界感兴趣的话题。本文受数据限制将目光锁定于近20年,试图回答这样几个研究问题:会计学研究的主要研究领域是哪些?这些研究领域是通过哪些重要文献联系在一起的?哪些研究领域最为活跃?每个研究领域研究哪些议题,重要文献是哪些?在研究的历史进程中有哪些转折点式的重要文献?

西方会计研究领域有三大国际期刊(俗称Top 3): 会计评论(The Accounting Review, 简称TAR),会计与经济学刊(Journal of Accounting&Economics,简称JAE),会计研究学刊(Journal of Accounting Re⁃search,简称JAR)。当然也有其他五大、六大国际期刊的说法,但排名前三位的仍然是这三个期刊。本文假定这三大国际期刊能够代表西方会计研究的主流,进而通过对这三大国际期刊所发表文章及其索引进行研究分析,回答本文提出的研究问题。

(二)研究方法

本文采用的研究方法是科学知识图谱分析。科学知识图谱是显示科学知识的发展进程与结构关系的一种图形。科学知识图谱研究是以科学知识为计量研究对象,属于科学计量学的范畴,同时涉及科学学、应用数学、信息科学和信息计量学的交叉领域(陈悦等,2008[2])。当前常用的绘制科学知识图谱的软件有 CiteSpace Ⅲ、 VOSviewer、 Sci2、 CoPalRed、 IN⁃SPIRE、VanagePoint、Bibexel等。CiteSpaceⅢ是以网络分析和可视化为基础,通过网络模型化和可视化,发现研究领域,分辨研究问题和研究方法(Chen,2004[3]; Chen, 2006[4]; Chen 等, 2010[5])。 本 文采用的CiteSpaceⅢ软件便于通过引文空间分析,探寻学科领域演化的关键路径,找出学科领域演化的关键转折点式文献,分析回答本文提出的研究问题。

二、描述性统计

会计学是相对于经济学、管理学、金融学而言较小的学科,会计学三大顶级期刊上发表的文献基本能够涵盖会计学科领域的重要进展文献,因此才使得本文应用会计学三大顶级期刊上发表的文献及其引文能够刻画出西方会计学研究的脉络。

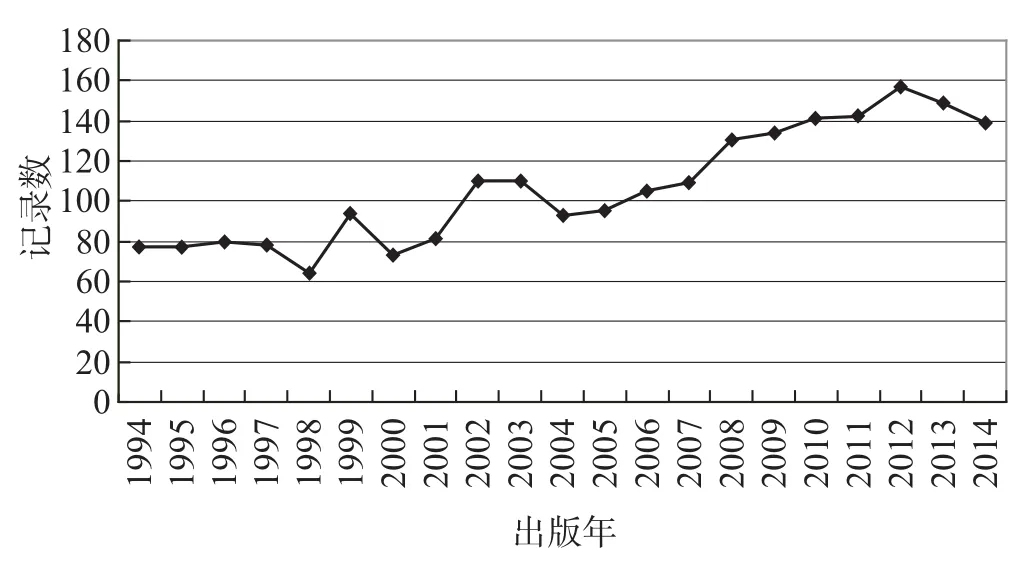

本文样本取自Web of Science数据库。本文采用国际三大会计学期刊(TAR,JAE和JAR),语种为English,文献类型为Article,索引为SSCI,时间跨度为1994年至2014年。共获得样本2 239个,其中TAR(958个,占42.79%)、JAR(647个,占28.90%)、JAE(634个,占28.32%)。从图1可以看出,每年的样本量(国际三大会计学期刊文献发表数量)有逐年递增的趋势,经过20年的发展,每年的样本量接近翻倍。从表1可以看出,样本中发表论文数量最多的三个机构是芝加哥大学(147个)、宾夕法尼亚大学(136个)、斯坦福大学(112个);排名第13位的是香港科技大学,唯一在前20名当中的非美国机构。

图1 样本年度分布图

表1 发表数量排名前20的机构

三、视图分析

(一)自动聚类标签视图

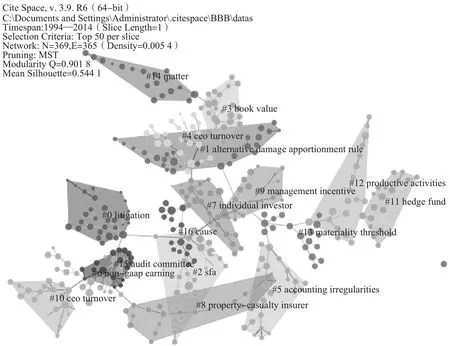

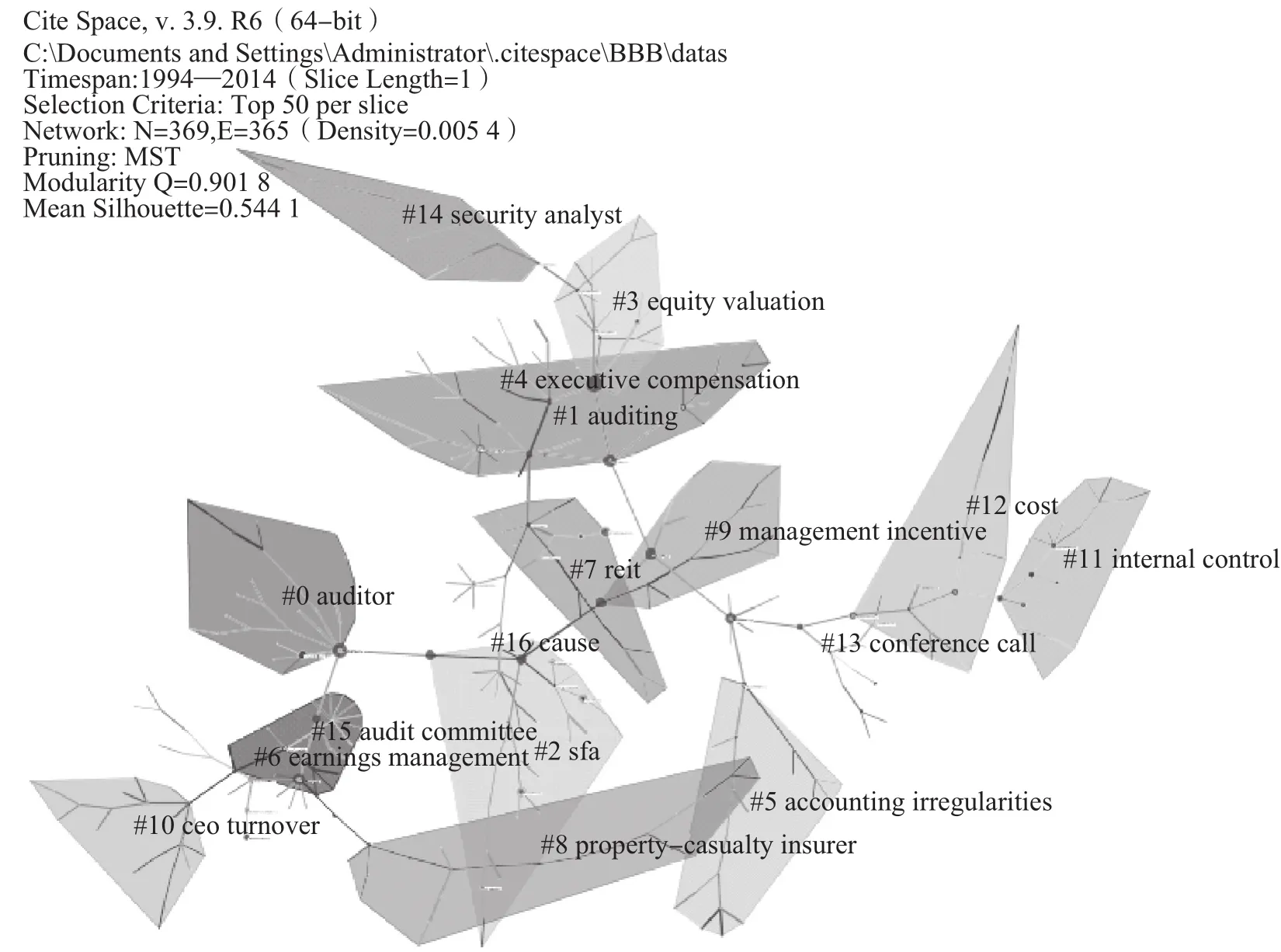

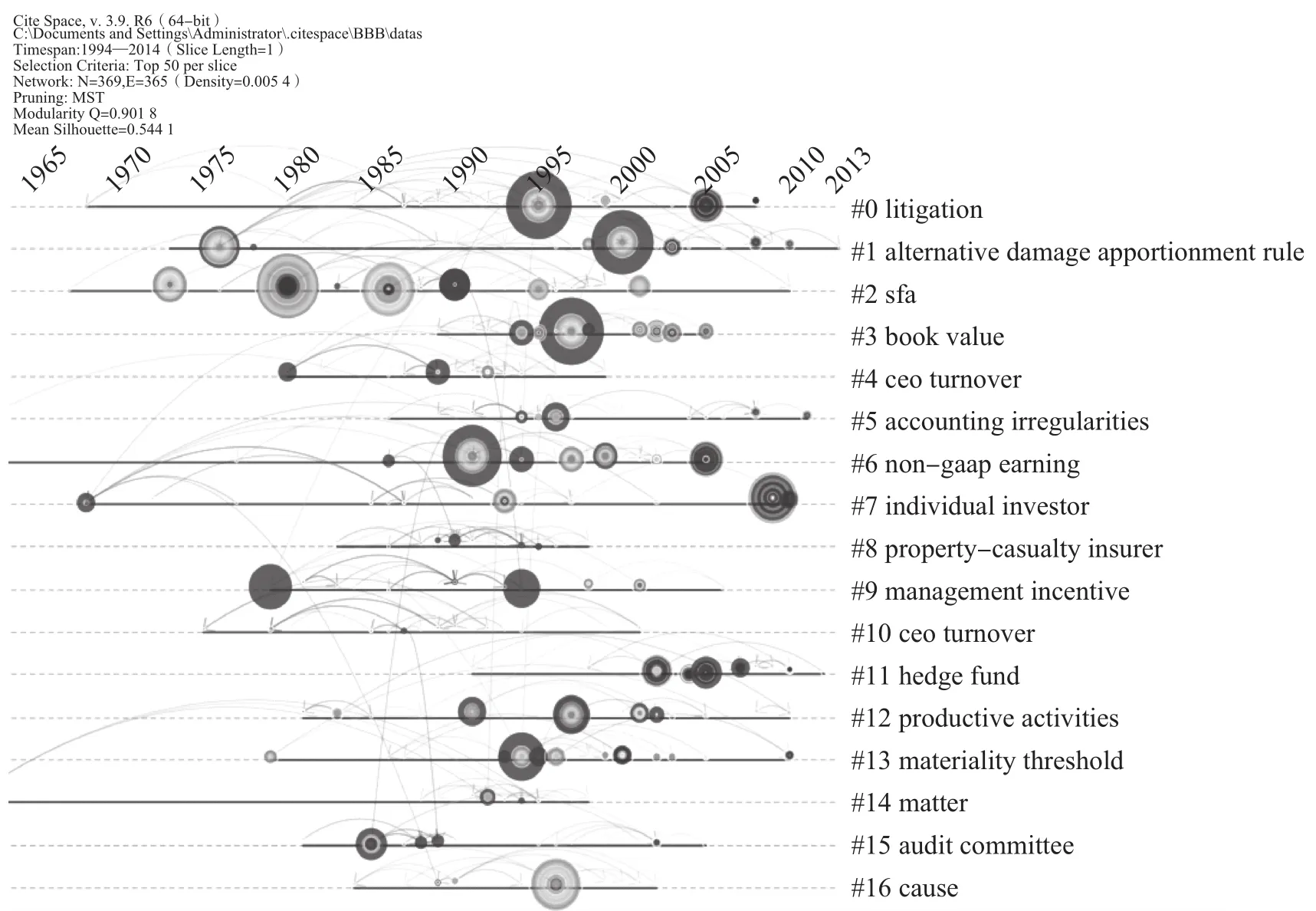

全文在应用CiteSpaceⅢ软件进行研究时,节点类型选择被引引文。时区分割为1年,选择每一时区分割中被引频次或出现频次最高的50个节点数据。使用最小生成树和简化最终合成的综合网络进行网络修剪,以得到恰当的图谱。图2是基于TF∗IDF算法提取标签的自动聚类标签视图。图3是基于对数似然率算法提取标签的自动聚类标签视图。图2与图3除了在提取标签时的算法不同外(算法的区别将在后文介绍),图2能直观看出不同聚类的边界,图3则能直观观察出中介中心性高的节点(紫色节点)和突现性高的节点(红色节点)在整个研究网络中的位置和作用。关于聚类的识别效果的评价、中介中心性和突现性概念将在后文中展开讨论。

(二)时间线视图

图4是基于TF∗IDF算法提取标签的时间线视图。时间线视图侧重于勾画聚类之间的关系和某个聚类中文献的历史跨度。时间线视图的纵轴代表节点所属聚类,横轴代表发表的时间,同一聚类的节点按照时间顺序被排布在同一水平线上。通过观察时间线视图能够分析某一聚类的首篇参考文献,也就是聚类开始年份、聚类成果增多年份、聚类关注度降低趋冷年份、标志性文献(高被引文献、高突现性文献、高中介中心性文献)的年份。高被引文献通过观察节点的大小可以发现,节点越大出现频次(或被引用频次)越多,节点圈内颜色和厚度表示不同时间段出现(或被引)频次。高突现性文献的节点被染成红色。有些节点是以紫圈包围的方式标注出来,代表其有较大的中介中心性。后文中会介绍前十大高被引文献、前二十大高突现性文献和前十大高中介中心性文献,均可在图4中找到相应节点。

图2 基于TF∗IDF算法提取标签的自动聚类标签视图

图3 基于对数似然率算法提取标签的自动聚类标签视图

图4 基于TF∗IDF算法提取标签的时间线视图

四、知识聚类分析

(一)互引聚类概况

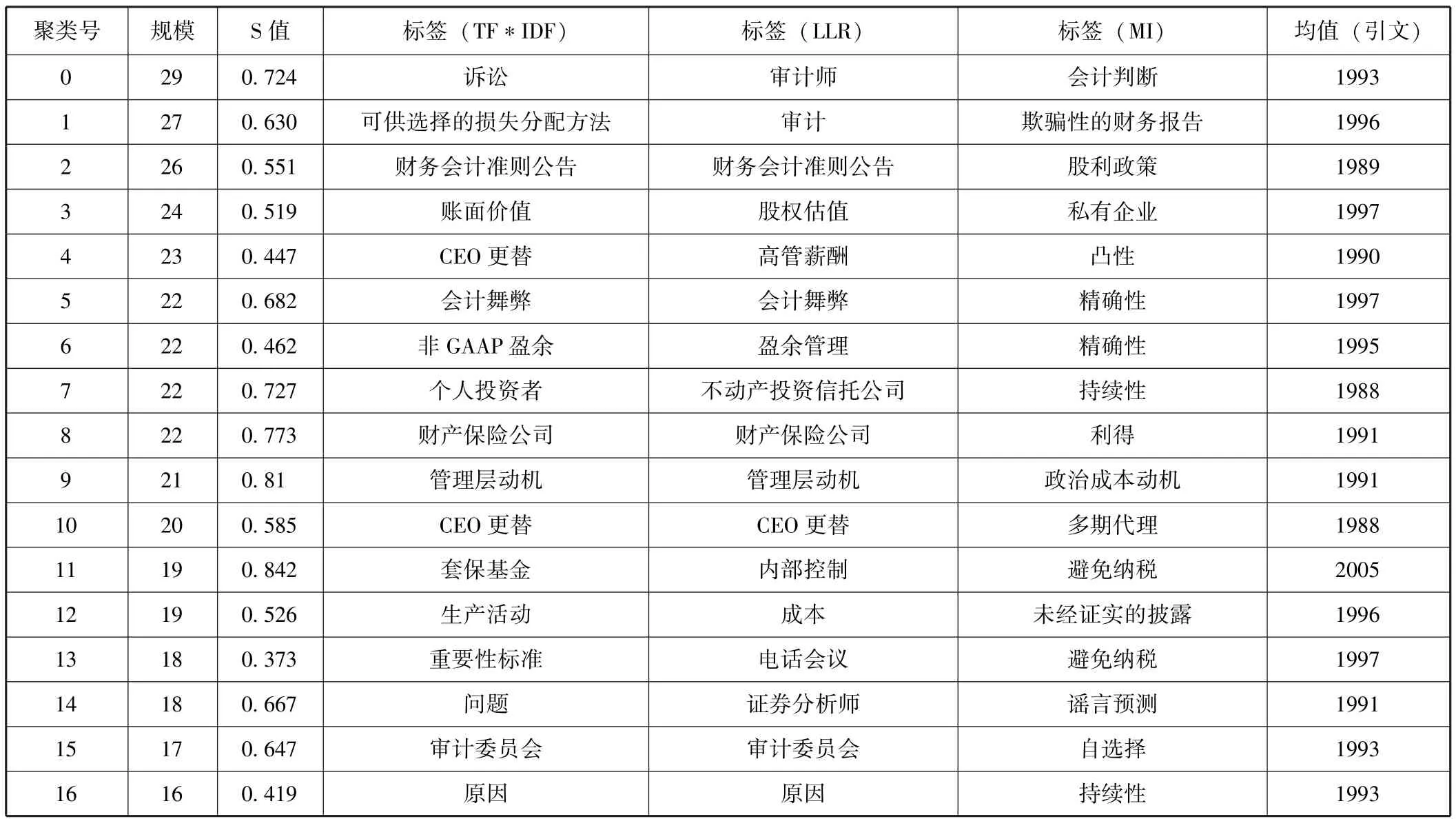

本文使用CitespaceⅢ进行知识聚类分析。整个网络被分为17个互引聚类。这些聚类的标签来自于施引文献的索引词。CitespaceⅢ将互引引文(co⁃cited references,两篇被引文献同时被某一施引文献所引用;并非施引文献本身)分为各个互引聚类,每个互引聚类代表某一主题、某一话题或某一类研究。表2是聚类的汇总表。均值代表某一互引聚类发表年限均值,能够直观地看出它是由老一些还是新一些的互引引文所构成。例如11号聚类的互引引文发表年限均值最近期为2005年。

表2 聚类汇总表

(二)互引聚类标签提取算法和聚类评价

聚类标签词来源于施引文献,可以从施引文献的标题词条或索引词条或摘要词条提取,提取办法基于三种排序算法,即TF∗IDF加权算法、对数似然率(log⁃likelihood rate, 简称 LLR)以及互信息算法(mutual information,简称MI)。TF∗IDF加权算法提取出的词语强调的是研究主流,对数似然率和互信息算法提取出的词语强调的是研究特点。两者相结合,从中提取共同的信息是对聚类最佳的诠释和界定(陈悦等, 2014[1])。

模块性(modularity)是纽曼于2004年提出的一个社团识别效果的评价指标。聚类的效果越好,社团内部连线就会越多,模块值(简称Q值)就越大。平均轮廓值是考夫曼和卢梭于1990年提出的另一类评价聚类效果的参数,是各样本点轮廓值的平均数(silhouette,简称S值)。CitespaceⅢ依据网络结构和聚类的清晰度,提供了Q值和S值两个指标,它可以作为我们评判图谱绘制效果的依据。一般而言,Q值一般在区间 [0,1)内,Q>0.3就意味着划分出来的社团结构是显著的;当S值在0.7时,聚类是高效率令人信服的,若在0.5以上,聚类一般认为是合理的。本文所绘制的图2~图4的Q值为0.901 8,S值(均值)是0.544 1,表明本文划分出来的社团结构是显著的,聚类是合理的。

(三)聚类研究议题分析

如表2所示,0号至16号聚类的规模由29逐渐递减至16。0、7、8、9、11号聚类的S值大于0.7,是高效率令人信服的;有8个聚类的S值大于0.5小于0.7,是合理的;另有4个聚类的S值小于0.5。表2报告了三种互引聚类标签提取算法所提取的每个聚类的最佳标签,例如0号聚类TF∗IDF加权算法、对数似然率和互信息算法提取出的标签分别是诉讼、审计师和会计判断。

0号聚类主要研究审计的相关议题,例如审计独立性、审计师诉讼、审计定价等。1号聚类主要研究财务报告的相关议题,例如盈余质量、会计方法、强制性IFRS采纳、利润平滑等。2号聚类主要研究价值相关性的相关议题,例如盈余形态、会计基础的债务契约、无形资产、固定资产等。3号聚类主要研究股权估值相关议题,例如账面价值的角色、综合盈余、债务契约、会计稳健性等。4号聚类主要研究高管薪酬相关议题,例如盈余水平和盈余变化的解释力、股权激励、CEO更替等。5号聚类主要研究会计舞弊相关议题,例如CEO/管理层动机、分析师反应、盈余质量、公司治理、高管更替等。6号聚类主要研究盈余管理相关议题,例如并购、满足分析师预期、分红计划假设、零盈余或微正盈余、盈余惊喜、真实盈余管理、盈余质量、非经常性损益、自愿披露、盈余持续性等。7号聚类主要研究市场反应相关议题,例如营运资金、盈余公告、国际会计趋同、股票回购、会计稳健性、盈余管理等。8号聚类主要研究金融机构相关的议题,例如财产保险公司避税目的的盈余管理、银行贷款条款、保险公司高管薪酬会计业绩敏感度、商业银行证券投资利得和损失、商业银行管理财务报告等。9号聚类主要研究管理层动机相关议题,例如债务合约、盈余质量、审计师表现的问责效果等。10号聚类主要研究高管相关议题,例如CEO更替的竞争效果、高管薪酬会计业绩敏感度、管理层能力、股权激励等。11号聚类主要研究财务报告环境的相关议题,例如盈余质量、内部控制与财务报告、公司治理等。12号聚类主要研究资本成本相关议题,例如自愿信息披露、盈余透明度、股东税、信息风险、期权交易等。13号聚类主要研究信息披露相关议题,例如自愿披露动机、财务报告环境、自愿披露与盈余管理、个人投资者、电话会议、信息含量、分析师反应等。14号聚类主要研究分析师相关的议题,例如预测准确性、预测误差、财务报告等。15号聚类主要研究审计委员会相关议题,例如盈余质量、综合收益、财务报告、盈余管理、公司治理、财务报告过程监管、财务高管质量与更替等。16号聚类主要研究盈余相关议题,例如盈余公告后漂移、市场反应、盈余持续性、盈余高估、盈余反应系数等。

五、重要文献分析

一个学科研究领域的重要文献或者说标志性文献可以从引文被引次数、引文引起引用量突然骤增、引文在聚类间或聚类内占据重要位置三个维度进行分析。

有一年过年时连队隔壁邻居家老罗,因为他母亲眼神不好,把准备初一吃饺子的荞麦面一半倒在脚地下一半倒在泔水桶,一家人急得哭鼻子,我母亲知道后给他家送去几斤白面。母亲说:“人不能总想着占别人家的便宜,我们可以不巴结权贵但不能看不起、不关心同命人。”

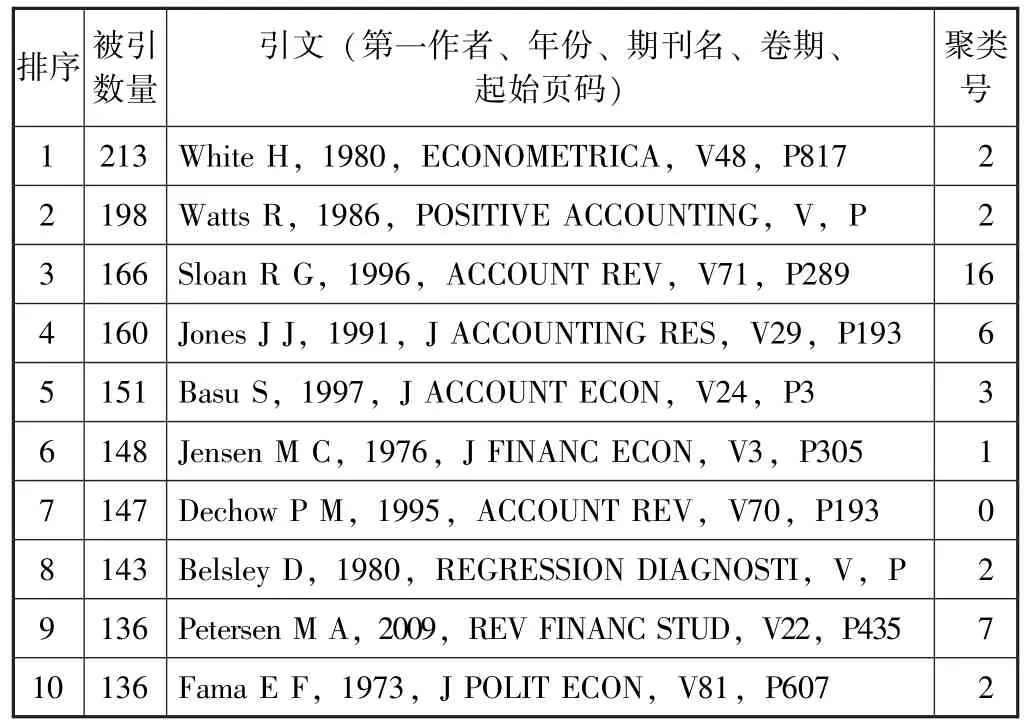

(一)前十大被引最多的文献

表3介绍了国际三大会计学期刊1994年至2014年发表文章的引文中被引次数最多的前十大引文。前十大被引最多的文献包含TAR 2篇,JAE 1篇,JAR 1篇,其他6篇;2号聚类4篇,16、6、3、1、0、7号聚类各1篇。

被引最多的文献是2号聚类的 White(1980),其对异方差模型设定检验进行了开创性的研究。Watts和Zimmerman(1986)详细介绍了实证会计理论。Sloan(1996)研究了市场对应计和现金流量信息的反应。Jones(1991)研究了进口援助调查期间的盈余管理。Basu(1997)提出了会计稳健性模型。Jensen和Meckling(1976)用委托代理理论分析发现了所有者与管理者在目标不一致情况下存在的代理成本。Dechow等(1995)评估了检测盈余管理的各种应计模型。Belsley等(1980)介绍了回归诊断的相关方法。Petersen(2009)研究了不同方法对面板数据进行标准误估计的区别。Fama和Macbeth(1973)为使用横截面回归来检验资产定价模型提供了一个标准方法。

表3 前十大被引最多的文献

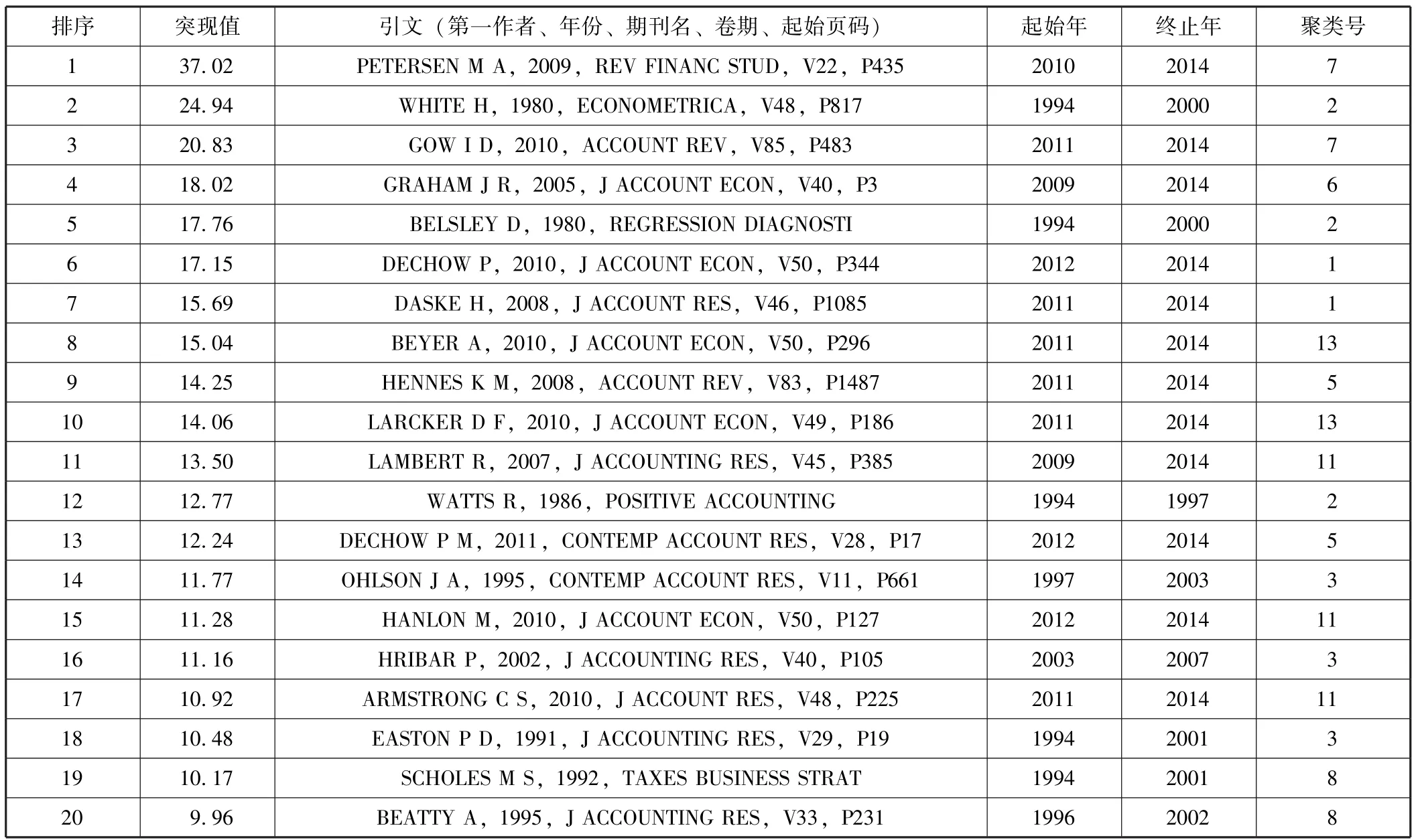

(二)前二十大突现引文

突现引文是指引用量突然上升或突然下降的节点。这类节点通常代表某一研究的转变,能够指明最活跃的研究领域。表4报告了突现性最大的前20项被引文献的突现值、突现起始年、突现终止年、所属聚类号、引文信息等。突现(burst)值越大的文献,其突现性越大。突现区间为突现起始年至突现终止年。本文之所以报告前二十大突现引文而不是前十大突现引文,是因为前十大突现引文中6篇是会计研究所使用的计量方法方面的突破,其余4篇是盈余质量、IFRS报告经济后果、财务报告环境和报表重述四个方面的突现引文,不足以展示会计研究领域内容突现性引文。

前二十大突现引文中有8篇的突现右侧区间不是2014,包括2号聚类3篇、3号聚类3篇和8号聚类2篇。因此,第2、3、8号聚类曾是会计研究的热点领域。前二十大突现引文中有12篇的突现右侧区间是2014,包括7号聚类2篇、1号聚类2篇、13号聚类2篇、5号聚类2篇、11号聚类3篇、6号聚类1篇。换言之,7、1、13、5、11、6号聚类是当前会计研究的热点领域。前二十大突现引文包括TAR 2篇,JAE 5篇,JAR 6篇,其他7篇。

被引突现性最大的文献是7号聚类的Petersen(2009),研究了不同方法对面板数据进行标准误估计的区别,突现值是37.02,突现区间为 [2010,2014]。White(1980)对异方差模型设定检验进行开创性的研究。Gow等(2010)研究了会计研究中使用横截面和时间序列数据时模型的修正方法问题。Graham等(2005)研究了公司财务报告的经济含义,通过问卷调查和访谈来了解影响报告盈余和披露决策的因素。Belsley等(1980)介绍了回归诊断的相关方法。Dechow等(2010)从代理,决定因素和后果的角度研究了如何理解盈余质量。Daske等(2008)研究了强制性的 IFRS报告的经济后果。Beyer等(2010)对财务报告环境进行了文献综述。Hennes等(2008)基于重述与CEO/CFO更替研究了区分故意重述和非故意重述的重要性。Larcker和 Rusticus(2010)指出了会计研究中使用工具变量应注意的问题。Lambert等(2007)研究了高质量的信息披露如何通过直接和间接的方式影响资本成本。Watts和Zimmerman(1986)详细介绍了实证会计理论。De⁃chow等(2011)研究了如何预测重要的财务错报。Ohlson(1995)提出了知名的Ohlson(1995)模型以评估企业的市场价值。Hanlon和 Heitzman(2010)对税的相关研究从四个方面进行了综述。Hribar和Collins(2002)研究了估计应计时的误差的影响。Armstrong等(2010)研究了CEO股权激励和会计舞弊之间的关系。Easton和Harris(1991)研究了盈余如何解释回报率。Scholes和Wolfson(1992)介绍了税和战略的相关议题。Beatty等(1995)研究了商业银行如何通过管理财务报告以达到资本、税和盈余目标。

表4 前二十大突现引文

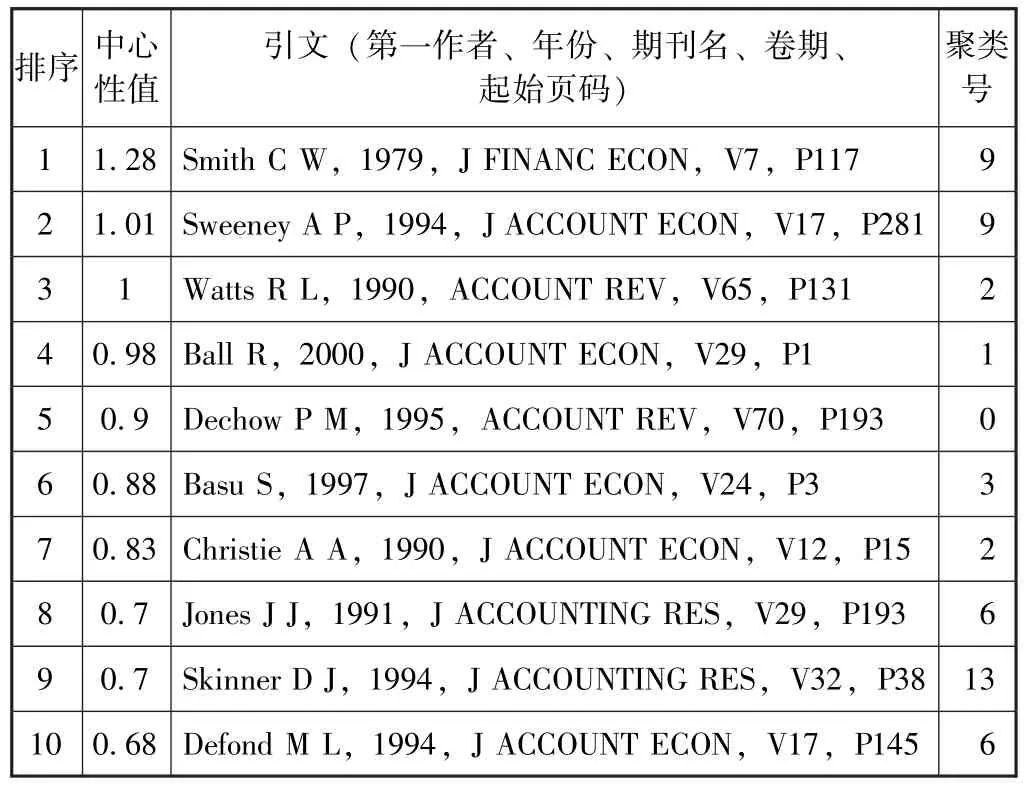

(三)中介中心性最高的前十大引文

高中介中心性论文意味着在结构上占据重要位置的论文,也就是说它们在连接其他节点或者几个不同的聚类上发挥着重要作用。表5介绍了前十大高中介中心性文献的中心性值、引文信息和所属聚类。中心性值越高,代表其中介中心性越大。前十大高中介中心性文献包含TAR 2篇,JAE 5篇,JAR 2篇,其他1篇。图3中的紫色节点是中介中心性高的节点,能够直观发现其在整个研究网络中的位置和作用。

中介中心性最高的文献是9号聚类的Smith和Warner(1979),研究了债券条款的作用,是9号聚类连接1、13号聚类的重要文献。Sweeney(1994)研究了经理层对债务条款违约的会计反应,是9号聚类连接2、13号聚类的重要文献。Watts和Zimmer⁃man(1990)进一步发展了实证会计理论,是2号聚类连接9号聚类的重要文献。Ball等(2000)研究了普通法国家和成文法国家对会计盈余特质的不同影响,是1号聚类连接3、9号聚类的重要文献。De⁃chow等(1995)研究了如何识别盈余管理,是0号聚类连接2、6号聚类的重要文献。Basu(1997)提出了会计稳健性模型,是3号聚类连接1、4号聚类的重要文献。Christie(1990)研究了会计选择理论的测试方法及效果,是2号聚类连接0号聚类的重要文献。Jones(1991)研究了进口援助调查期间的盈余管理,是6号聚类连接15号聚类的重要文献。Skinner(1994)研究了为什么公司自愿披露坏消息,是13号聚类连接9、5号聚类的重要文献。DeFond和Jiambalvo(1994)研究了债务契约违约和操纵应计,是6号聚类连接0号聚类的重要文献。

表5 前十大高中介中心性文献

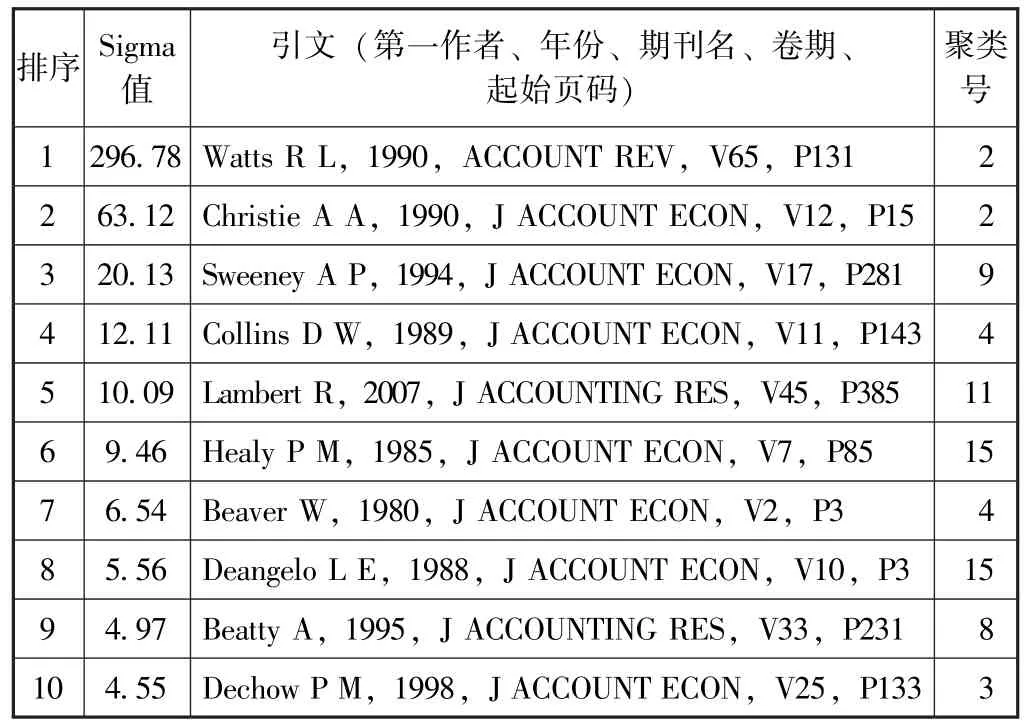

(四)Sigma值最高的前十大引文

Sigma值是基于中介中心性和突现性计算得到的。中介中心性越高和突现性越高的节点论文,其Sigma值也越高。表6介绍了前十大高Sigma值文献的Sigma值、引文信息和所属聚类号。前十大高Sig⁃ma值文献包括TAR 1篇,JAE 7篇,JAR 2篇。

Sigma值最高的文献是第2聚类的Watts和Zim⁃merman(1990),进一步发展了实证会计理论。Christie(1990)研究了会计选择理论的测试方法及效果。Sweeney(1994)研究了经理层对债务条款违约的会计反应。Collins和Kothari(1989)研究了盈余反应系数的决定因素。Lambert等(2007)研究了高质量的信息披露是如何通过直接和间接的方式影响资本成本的。Healy(1985)研究了分红计划对会计决策的影响。Beaver等(1980)研究了股价的信息含量。Deangelo(1988)研究了会计业绩与管理者竞争、信息成本和公司治理的关系。Beatty等(1995)研究了商业银行如何通过管理财务报告以达到资本、税和盈余目标。Dechow等(1998)研究了盈余和现金流量的关系。

表6 前十大高Sigma值文献

六、结论和未来研究展望

(一)研究结论

本文采用科学知识图谱分析了西方会计研究二十年来的发展。通过使用CitespaceⅢ软件对西方会计研究领域的三大国际期刊1994年至2014年所发表文章及其引文进行自动聚类视图分析(图2、图3)、时间线视图分析(图4)和知识聚类分析(表2),将会计学研究划分为17个具体的主要研究领域(表2),并总结了每个研究领域的研究议题和重要文献。

突现引文通常代表某一研究的转变,能够指明最活跃的研究领域;高中介中心性论文意味着在结构上占据重要位置的论文;Sigma值是基于中介中心性和突现性计算得到的。进而,本文通过分析前十大被引最多的文献、前二十大突现引文、中介中心性最高的前十大引文和Sigma值最高的前十大引文,汇总了西方会计研究中最为活跃的研究领域(表4)、在研究的历史进程中转折点式的重要文献(表4)、联系不同领域的重要文献(表5、 表6)。7、1、13、5、11、6号聚类是当前会计研究的热点领域,分别研究市场反应、财务报告、信息披露、会计舞弊、财务报告环境、盈余管理等相关议题。

(二)未来研究展望

基于本文的分析和研究,展望西方会计学未来的研究方向如下:

首先,基于国际视角研究不同制度背景对会计的影响。已有的文献研究了国际制度因素(普通法国家和成文法国家)对会计盈余特征的影响、激励与会计准则共同影响会计盈余(四个东亚国家和地区)、从国际比较的视角研究盈余管理与投资者保护、各国强制性IFRS报告的经济后果等。未来的研究可以进一步探讨基于国际视角的其他宏观因素、制度因素对会计的影响。

其次,研究盈余重述的影响因素和经济后果。已有的研究文献研究了盈余重述的影响因素,例如公司治理对舞弊后重述信任的影响、审计委员会特征和重述、在重述研究中区分误报和违规、重述报告市场反应的决定因素、预测重要会计错报、业绩为基础的薪酬对错报的影响。已有的研究文献研究了盈余重述的经济后果,包括法律后果和市场反应,例如因违反GAAP进行盈余重述的动机和惩罚、股东诉讼与公司披露、证券集体诉讼、盈余披露与股东诉讼、盈余公告附近的市场流动性和交易量、交易量和价格对公告的反应、交易量对年度会计盈余公告的反应、财务报告的市场反应。未来的研究可进一步深入研究盈余重述的影响因素和经济后果。

最后,研究会计信息与企业资本成本。已有的研究文献研究了内部控制与会计信息和资本成本的关系,例如内部控制缺陷对公司风险和资本成本的影响、盈余质量与财务报告的内部控制、内部控制缺陷的影响及其对盈余质量的纠正、内部控制缺陷的报告。其他的文献研究了权益成本和盈余特征、盈余质量的市场定价、高管对公司税收筹划的影响、长期公司税收筹划。未来的研究可进一步研究不同因素对会计信息的影响进而对企业资本成本的影响,特别是对企业不同来源资本成本的影响。

[1]Ball R, Brown P.An Empirical Evaluation of Accounting Income Numbers[J].Journal of Accounting Research, 1968(6): 159 -178.

[2]陈悦,刘则渊,陈劲,侯剑华.科学知识图谱的发展历程[J].科学学研究,2008,26:449-460.

[3]Chen C.Searching for Intellectual Turning Points: Progressive Knowledge Domain Visualization [J].Proc.Natl.Acad.Sci.USA.2004, 101(Suppl.): 5303-5310

[4]Chen C.CiteSpace II: Detecting and Visualizing Emerging Trends and Transient Patterns in Scientific Literature [J].Journal of the American Society for Information Science and Technology, 2006, 57(3): 359 -377.

[5]Chen C, Ibekwe⁃SanJuan F, Hou J.The Structure and Dynamics of Co⁃Citation Clusters: A Multiple⁃Perspective Co⁃Citation Analysis[J].Journal of the American Society for Information Science and Technology, 2010, 61(7): 1386 -1409

猜你喜欢

今日财富(2022年15期)2022-05-24 23:35:01

中国注册会计师(2021年9期)2021-10-14 07:13:54

活力(2019年19期)2020-01-06 07:35:24

中国外汇(2019年10期)2019-08-27 01:58:00

交通财会(2018年4期)2018-04-14 22:15:57

中学生数理化·中考版(2017年6期)2017-11-09 02:46:46

非公有制企业党建(2017年10期)2017-11-03 02:26:27

现代兵器(2017年4期)2017-06-02 15:59:24

现代兵器(2017年4期)2017-06-02 15:58:14

湖南财政经济学院学报(2015年5期)2015-02-27 14:03:37